- Документы на погашение кредита средствами маткапитала

- Документы на погашение кредита средствами маткапитала

- Порядок получения

- Как использовать материнский капитал на ипотеку

- Полный перечень документов для погашения ипотеки материнским капиталом

- Документы на погашение кредита средствами маткапитала

- Порядок уплаты первоначального взноса маткапиталом

Документы на погашение кредита средствами маткапитала

Чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

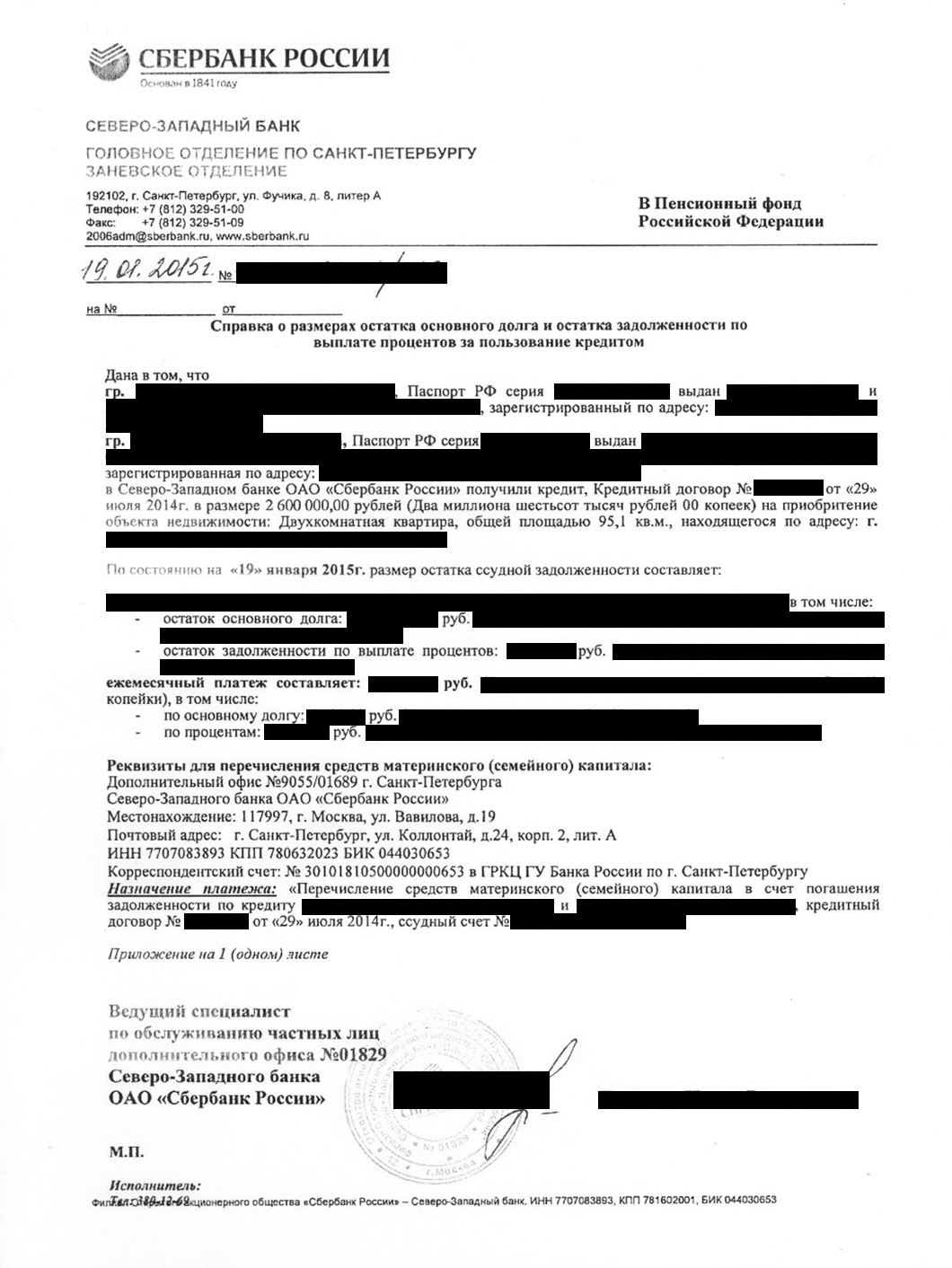

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

https://www.youtube.com/watch?v=ET18ibgNc2I

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН, которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

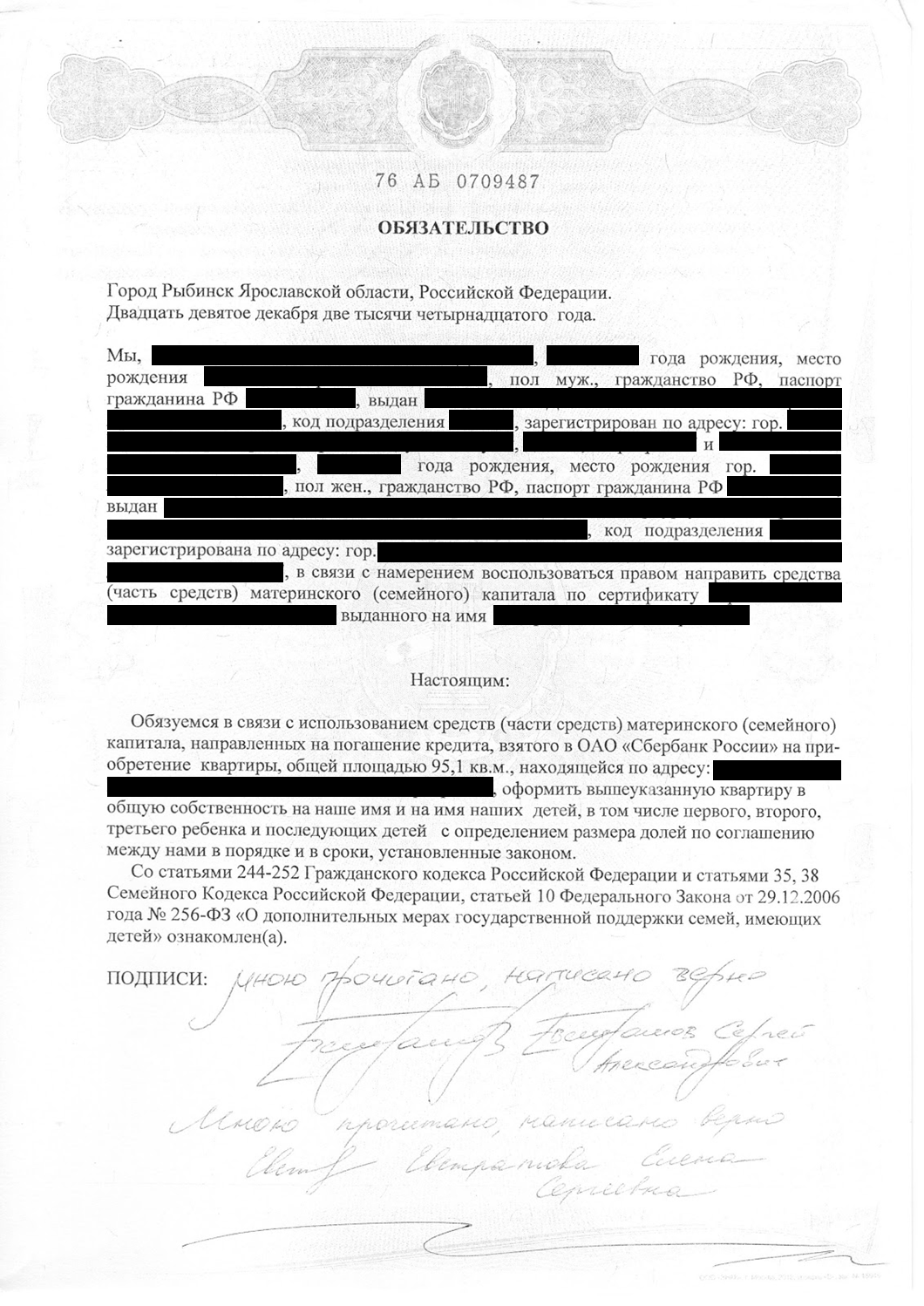

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

Перед тем, как взять ипотеку, следует детально изучить предлагаемые банками продукты.

Чтобы сделать правильный выбор стоит сравнить важные показатели, такие как:

- процентная годовая ставка;

- минимальная сумма ипотеки под материнский капитал;

- срок, на который предоставляется кредит;

- сумма первого взноса;

- штрафы, комиссии и моратории на просрочку платежей и досрочное закрытие кредита.

Условия ипотечных кредитов под материнский капитал в банках

| Сбербанк | ВТБ | Райффайзен Банк | Тинькофф | ОТП | |

| процентная годовая ставка | от 12,5% | от 11,4% | от 10,9% | от 12,75% | от 9,1% |

| минимальная сумма ипотеки | от 300 000 руб. | от 500 000 руб. | от 500 000 руб. | от 300 000 руб. | от 435 000 руб. |

| срок | до 30 лет | до 30 лет | до 25 лет | до 30 лет | до 30 лет |

| первый взнос | от 10% | от 20% | от 0% | от 0% | от 20% |

| Строящееся жилье | да | да | да | да | нет |

| Материнский капитал на первый взнос | да | нет | да | да | нет |

Там же можно рассчитать ежемесячные выплаты, воспользовавшись таким инструментом, как кредитный калькулятор.

Кроме банков, ипотека по материнскому капиталу может быть предоставлена фондами ипотечного кредитования. Аккредитованные организации имеют господдержку и предоставляют так называемую «социальную ипотеку». Проценты по ней обычно ниже банковских. Условия и требования отличаются в зависимости от региона.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Помимо банков, существуют другие компании и финансовые организации, предлагающие свою помощь (разумеется, не безвозмездную) владельцам государственных сертификатов. О возможности нарваться на мошенников мы уже говорили, здесь поговорим о честных компаниях, работающих легально.

Иногда это представители конкретных строительных компаний, желающих реализовать недвижимость быстро и по назначению. Такие фирмы предлагают семьям предоставить свои сертификаты в качестве первичного взноса и получить скидку на стоимость жилья.

Решение воспользоваться предложением посреднических компаний принимает только владелец сертификата, взвесив все плюсы и минусы. Вряд ли можно получить большую выгоду по кредитным условиям, но иногда встречаются действительно интересные варианты.

Кроме банков, с материнским капиталом имеют право работать такие организации как «Центр Капитал», «Содействие», группа компаний «ЦПФ», ГК «Метро», Urban Group и некоторые другие.

Документы на погашение кредита средствами маткапитала

Порядок действий при оформлении ипотеки под материнский капитал стандартный:

- Квартира (или другое жильё) оформляется в собственность.

- Банк переводит деньги на счет продавца.

- Квартира остаётся в залоге (под ипотекой) до погашения всей суммы долга вместе с процентами.

Прежде чем приступить к покупке квартиры в ипотеку, необходимо достичь договоренности с Пенсионным Фондом и банком. На оформление сделки может уйти 1-3 месяца и более: чтобы сократить сроки, стоит собрать все документы и изучить алгоритм действий заранее.

Требуется предоставить в банк следующие документы:

- паспорт гражданина РФ;

- сертификат на материнский капитал;

- пенсионное страховое свидетельство;

- документы, подтверждающие платежеспособность (справка об основных доходах с печатью работодателя, справка о дополнительных доходах);

- справку об отсутствии задолженности по коммунальным платежам.

Нужны также документы, подтверждающие сделку купли/продажи квартиры или дома, справки из БТИ и прочие технические бумаги.

При согласии банка на оформление ипотеки решение о переводе средств принимается Пенсионным Фондом. Организация имеет право рассматривать заявление и осуществлять проверку несколько месяцев (2-3), после чего даёт согласие на процедуру либо отказывает заемщику.

В Фонд нужно предоставить копии личных документов, данные о приобретаемом по договору жилом помещении, банковские справки. Все кредитные документы из банка должны соответствовать установленным требованиям, иначе в прошении будет отказано.

Договор на оформление ипотеки под материнский капитал предполагает согласие родителей на полный или частичный перевод средств семейного капитала в банк для погашения первоначального взноса или текущего долга.

После перевода из Пенсионного Фонда банк меняет график погашения кредита и уменьшает размер ежемесячных взносов.

В договоре супруги оформляются как созаёмщики. Банк и Пенсионный Фонд совместно контролируют юридическую чистоту сделки.

Оформить обязательство стоит 2—3 тысячи рублей, обычно это занимает один-два дня. Нотариусу нужно принести следующие документы:

- Паспорта или свидетельства о рождении всех членов семьи.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Кредитный договор.

- Договор купли-продажи.

- Выписку из Росреестра о регистрации права собственности на квартиру.

Когда будете получать обязательство, попросите сразу сделать и заверить пару копий. Подлинник заберет пенсионный фонд, а документ вам еще понадобится — как минимум, когда будете распределять доли. Без копии его придется восстанавливать у нотариуса, а это будет стоить еще несколько тысяч рублей.

Целевой порядок использования субсидии подразумевает особые обязанности исполнительных органов. Чтобы понять порядок получения социальной выплаты, следует рассмотреть, что собой представляет субсидия и в чьем ведении находится.

Средства семейного капитала — это не наличные деньги, а скорее виртуальные. Возможность их перемещения разрешена только по каналам безналичного расчета. Исключение составляет единовременная выплата, возможность которой была законодательно предоставлена на период кризиса.

Средства до момента, когда семья обратится за их направлением на одну из выбранных целей, хранятся на счетах пенсионного фонда. Поэтому перед тем, как оформить материнский капитал под ипотеку за разрешением следует обращаться в ПФР.

Если использование субсидии не противоречит закону и представлены все требуемые документы, ПФР переводит средства на счета получателя.

Вам нужна консультация эксперта по этому вопросу{q} Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Ипотека под материнский капитал в 2019 году может быть реализована в рамках целевого применения средств.

Под условия разрешенного целевого использования социальной выплаты подпадают:

- кредиты на приобретение жилых объектов;

- их строительство, реконструкцию и ремонт;

- на жилье, находящееся в процессе строительства.

Подать документы для отправления средств субсидии на ипотечный кредит с материнским капиталом может мать — владелец сертификата, а также отец, в качестве супруга владельца сертификата.

Ипотека за счет материнского капитала требует правильного выбора будущего жилья.

Можно приобрести:

- частный дом;

- квартиры (в новостройках, на вторичном рынке, в стадии строительства);

- доли в квартирах или домах.

Требования программы субсидирования к жилью в следующем:

- объект недвижимости находится в пределах РФ;

- жилье должно быть обеспечено необходимыми коммуникациями;

- жилье должно быть пригодно для проживания семьи;

- купленный объект недвижимости семья обязана оформить в долевую собственность, обязательно включив в список собственников всех детей.

Если жилье не будет удовлетворять вышеописанным условиям, ПФР откажет в выдачи средств.

Порядок получения

![]()

Оформление ипотеки зависит от того, какими ресурсами, кроме субсидии обладает семья.

Варианты предоставления:

- ипотека на сумму МК без дополнительного вложения средств семьей;

- добавление сбережений семьи к субсидии для покупки/строительства жилья;

- продажа существующей недвижимости и покупка новой с вложением МК и заемных средств.

В любом случае семье потребуется взаимодействие как минимум с двумя организациями — банком и ПФР. Если предполагается покупка жилплощади, то в сделку включится ещё и её продавец. А при необходимости продать имеющееся жилье, к участникам сделки добавится и покупатель.

Чтобы получить деньги следует пройти несколько этапов:

- Подать заявление в ПФР на оформление сертификата.

- Провести мониторинг ипотечных программ в различных банках, предоставляющих данный продукт.

- Обратиться в банк, собрать необходимый пакет документов и оформить обращение на получение кредита.

При подаче заявления следует определить порядок, при котором будут взаимодействовать ипотека и материнский капитал, условия зафиксировать в договоре.

Возможных вариантов два:

- оплата первого взноса по жилищному кредиту;

- внесение средств в уплату общей суммы долга.

На рассмотрение заявления банком потребуется время. Решением может быть — одобрение кредита, отказ или предъявление дополнительных требований к заемщику. Последние могут понадобиться для более детального изучения заемщика.

- Обращение в ПФР с заявлением на перевод денег и предоставлением документов о семье и предстоящей сделке.

- При одобрении ПФР и банка, с последним заключается кредитный договор и оформляется купчая на жилье.

- ПФР переводит деньги в банк, заемщик осуществляет регулярные взносы по ипотеке, согласно договору.

- После полного погашения долга жилье регистрируется в Росреестре в долевую собственность, оформленную на каждого из членов семьи.

Если в указанный период заемщик не сможет расплатиться, то банком будет запущена процедура взыскания задолженности. При этом средства МК останутся в банке.

Наличие сертификата не означает автоматического одобрения банком жилищного займа.

На основании анализа требований можно определить, что одобрение можно получить, если заемщик:

- официально трудоустроен, имеет постоянный заработок и способен подтвердить доход справкой 2-НДФЛ;

- имеет минимальный стаж по последнему месту службы не меньше полугода, а общий за последние пять лет — не меньше года;

- обладает хорошей кредитной историей;

- получает доход, при котором будет в состоянии производить регулярные выплаты по кредиту.

Как использовать материнский капитал на ипотеку

Законодательство позволяет два варианта использования субсидии при покупке жилья или его строительстве при помощи заемных средств: ипотека с первоначальным взносом МК и оплата им основного долга.

Каждый из вариантов имеет свои преимущества.

При принятии финансовой организацией решения о предоставлении ипотеки обязательным условием для заемщика является внесение части суммы. Это своеобразная страховка.

Первый взнос, в зависимости от требований кредитно-финансового учреждения составляет от 10 до 25 % от запрашиваемой суммы. С 2015 года законодатели разрешили использовать МК как первоначальный взнос. До введения 131 ФЗ (23.05.15) такое использование субсидии было запрещено.

Однако у этой возможности есть и свои недостатки:

- не все банки приветствуют такое использование субсидии, так как предоставление ипотеки в данном случае более рискованно;

- с риском связан отказ от применения уменьшенных процентов по кредиту, особенно в банках с консервативной политикой или государственной поддержкой;

- суммы предоставленного капитала может не хватить на первоначальный взнос.

В последнем случае, если отсутствуют свободные средства для доплаты за первый взнос, остается только брать ипотеку по программе заниженной первоначальной выплаты.

Полный перечень документов для погашения ипотеки материнским капиталом

Какие документы нужны для погашения ипотеки материнским капиталом{q} Таким вопросом задается каждый, кто решил перевести средства сертификата в счет действующего ипотечного кредита.

Изначально идем в банк, узнаем про возможность и условия погашения, берем справку об остатке суммы основной задолженности и процентов по действующей ипотеке.

Далее обращаемся в местное отделение ПФР с целью получения разрешения на досрочное погашение ипотеки сертификатом.

Для Пенсионного фонда предоставляют следующие документы:

- Заявление о готовности распорядиться сертификатом. Бланк такого заявления-распоряжения вам выдадут в фонде.

- Паспорт того, кто получал сертификат. Если в сделке участвовал супруг – паспорт супруга. При наличии временной регистрации отдельно понадобятся справки из УФМС по форме № 3.

- Сам сертификат (при утере – дубликат сертификата).

- Свидетельство о регистрации брака.

- Ипотечный договор.

- Справка об остатке суммы основной задолженности и суммы процентов по ипотеке (которую мы брали в банке).

- Свидетельство о наличии собственности на приобретенное жилье. При покупке недвижимости позднее лета 2016 года – выписка о праве собственности из Росреестра. Если дом еще не введен в эксплуатацию – приносим в ПФР зарегистрированный в Росреестре договор долевого строительства либо копию разрешения на строительство дома.

- Документ из банка, подтверждающий факт получения займа путем безналичного перевода.

- Заверенное у нотариуса обязательство, в силу которого, супругам после полного погашения жилищного кредита необходимо будет выделить доли в приобретаемой квартире всем детям.

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН, которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Стандартный порядок оплаты материнским капиталом первоначального взноса по ипотечному кредиту или займу выглядит следующим образом:

- Получение в Пенсионом фонде справки об остатке неиспользованных средств материнского капитала (не всегда обязательно обращаться за справкой до подачи заявки в банк, документ может быть предоставлен в течение 90 дней после одобрения заявки по кредиту).

- Подача требуемых документов в банк для рассмотрения заявки.

- В случае положительного решения — выбор объекта недвижимости.

- Предоставление в банк документов по объекту недвижимости.

- Подписание кредитной документации.

- Регистрация права на жилье в Росреестре.

- Получение жилищного кредита.

- Обращение в ПФР с заявлением о распоряжении и необходимыми документами.

- Перечисление средств материнского капитала банку в срок, не превышающий месяца и 10-ти рабочих дней с даты регистрации заявления.

Перечень требуемых документов может отличаться у разных банков, общий список выглядит следующим образом:

- Сертификат на маткапитал.

- Справка из Пенсионного фонда об остатке неиспользованных средств сертификата — действительна в течение 30-ти дней с момента выдачи.

- В случае если доходы и трудовая занятость не подтверждаются:

- Заявление от заемщика.

- Паспорт с отметкой о регистрации.

- Дополнительный документ, удостоверяющий личность (загранпаспорт, водительское удостоверение, военный билет и т.д.).

-

При подтверждении доходов и занятости:

- Заявление от заемщика (созаемщика)

- Паспорт с отметкой о регистрации.

- При временной регистрации — подтверждение регистрации по месту пребывания.

- Подтверждение финансового состояния и трудовой занятости заемщика (созаемщика) — справка по форме 2-НДФЛ или справка по форме банка. Документ действителен в течение месяца с даты выдачи.

- При оформлении залога на иной объект недвижимости — документы по залогу.

Документы по кредитуемой недвижимости могут быть предоставлены в течение 90 дней с момента принятия банком положительного решения по выдаче кредита.

В Пенсионный фонд необходимо предоставить следующие документы:

- Заявление о распоряжении маткапиталом.

- Сертификат МСК.

- Паспорт и СНИЛС заявителя.

- Копия договора (кредитного или займа) на покупку или строительство жилья.

- Копия ипотечного договора, прошедшего государственную регистрацию.

Чтобы ипотека с привлечением материнского капитала была одобрена, придется предоставлять два комплекта документов: на одобрение в банк и ПФР.

| Документы в банк | Документы в ПФР |

| паспорт заявителя с регистрацией | паспорт лица, обращающегося за предоставлением средств, с регистрацией (если действует его представитель, то у него должна быть доверенность) |

| СНИЛС | заявление на перевод средств в банк |

| сертификат | сертификат |

| ИНН | если регистрация банковского договора производится на супруга, требуется представить в ПФР свидетельство о браке и его паспорт |

| справка 2-НДФЛ заявителя (и родственников, если их заработок учитывается банком) | копия зарегистрированного договора с банком по ипотеке |

| выписка из налоговой, подтверждающая дополнительный доход | обязательство, заверенное в нотариате о долевой регистрации собственности после оплаты кредита (максимальный срок, установленный законом — полгода с момента погашения кредита) |

| договор купли-продажи жилья и техническая документация на него | документы на объект недвижимости, подтверждающие, что оно удовлетворяет условиям (купчая, техническая документация) |

| письмо от ПФР, что средства имеются в наличии |

Банк и ПФР имеют права запросить дополнительные документы.

Порядок уплаты первоначального взноса маткапиталом

Хотя законом разрешено использовать материнский капитал на уплату первоначального взноса (ПВ) по ипотеке, на практике банки могут отказать в оформлении такого кредита или займа. Дело в том, что заемщик, предоставляющий средства МСК в качестве первого взноса, может считаться неплатежеспособным.

У банка могут возникнуть и другие сложности, например:

- Если в залоге у банка окажется квартира с несовершеннолетними собственниками, то с последующей реализацией такого жилья возникнут неизбежные сложности.

- Обязательным условием использования средств сертификата МСК на улучшение жилищных условий является оформление приобретенного или построенного за маткапитал жилья в общую долевую собственность всех членов семьи. То есть сделку с покупкой жилья за маткапитал может оспорить любое заинтересованное лицо (органы опеки и попечительства, прокуратура, дети собственников), если собственник не выполнил обязательство по выделению долей супругу и детям.

Однако каждый год все больше банков принимают материнский капитал как первоначальный взнос по ипотеке, для клиентов разрабатываются специальные выгодные предложения.

Необходимо понимать, что первоначальный взнос не может быть меньше 10% от оценочной стоимости приобретаемого жилья. Часто на его уплату помимо МСК нужно внести дополнительные средства. Многие банки оформляют ипотеку при внесении 15% от стоимости жилья за счет капитала и дополнительно требуют предоставить как минимум 5% собственных наличных средств.

Например, если заемщик собирается приобрести однокомнатную квартиру стоимостью 3 млн. рублей, то сертификата размером 453026 рублей хватит только на уплату 15%, дополнительно будет необходимо предоставить 150000 рублей (остальные 5%).

Размер взноса за счет личных сбережений заемщика часто зависит от того, каким документом была подтверждена платежеспособность. Если подтвердить доходы справкой 2НДФЛ, то внесение собственных средств может не требоваться. Когда доходы подтверждаются справкой по форме банка, скорее всего заемщику нужно будет дополнительно внести 10% собственных средств (от стоимости квартиры).

Чтобы направить маткапитал на уплату первоначального взноса по ипотеке, не нужно дожидаться исполнения второму или последующему ребенку трех лет, сделать это можно сразу после получения сертификата. Жилье разрешается приобретать как на первичном, так и на вторичном рынке недвижимости.

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Но все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР, что маткапитал уже не потратили на что-то другое. Справку делают три рабочих дня. Чтобы ее получить, нужно принести в отделение фонда паспорт, СНИЛС, свидетельство о рождении ребенка и сертификат на маткапитал. Справку приложите к заявке вместе с остальными документами на получение ипотеки.

https://www.youtube.com/watch?v=WmbaCrzyml8

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, оформляете нотариальное обязательство, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.