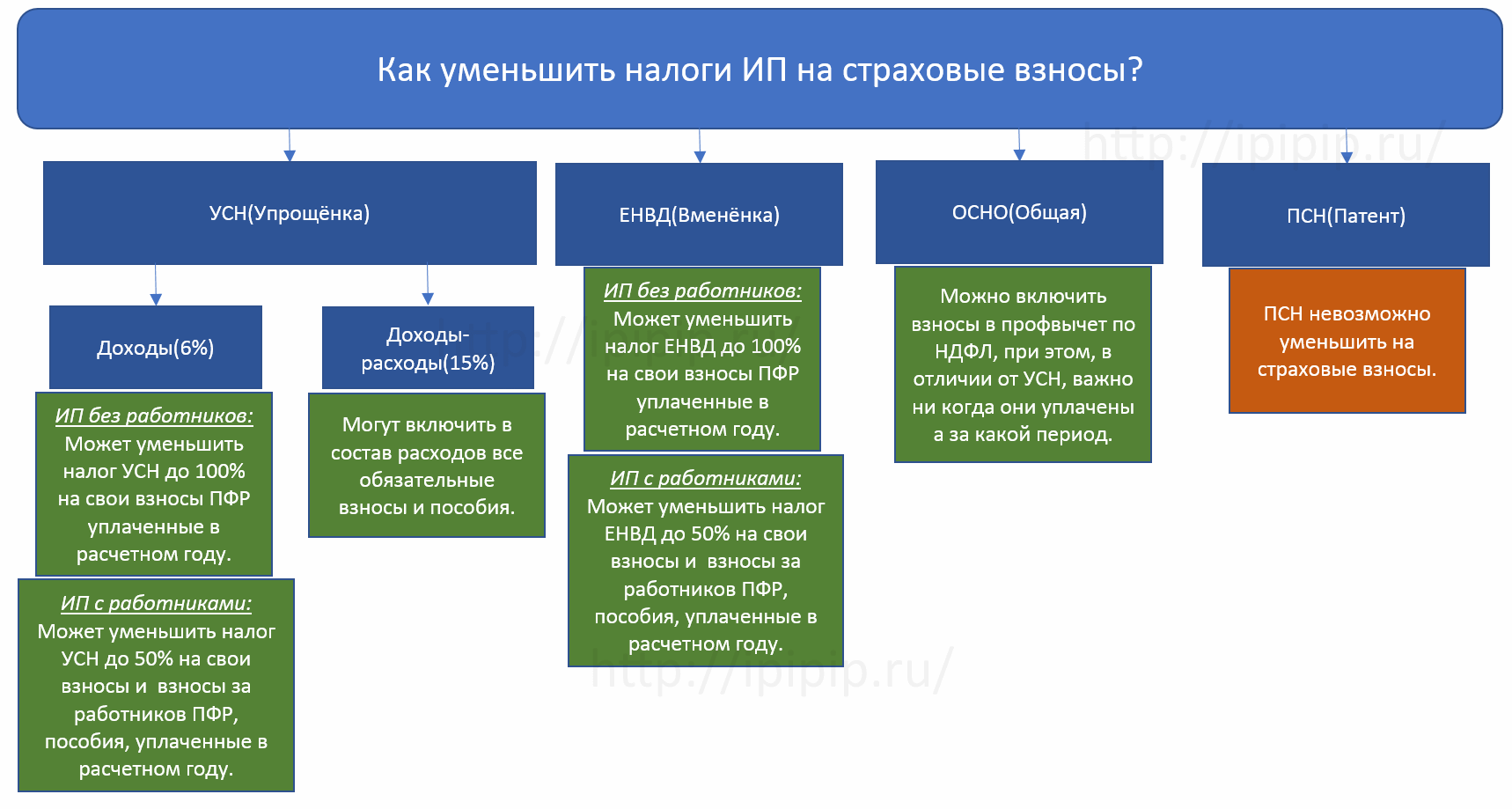

- Какие страховые взносы уменьшают УСН в 2020 году

- Уменьшение налоговой пошлины на «упрощенке» – важные условия

- Как уменьшить УСН на страховые взносы, если объект налогообложения доходы

- Как уменьшить налог на страховые взносы для ИП на УСН 6% без работников

- На какую величину можно уменьшить налог при УСН

- Распространенные ошибки, связанные с уменьшением единого налога на страховые взносы

- Спорные ситуации и нюансы

Какие страховые взносы уменьшают УСН в 2020 году

Согласно пункту 3.1 стать 346.21 Налогового Кодекса РФ, организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, могут снизить в 2020 году единый налог (налог, который уплачивается при применении упрощенной системы налогообложения) на сумму уплаченных страховых взносов.

- страховые взносы обязательно должны быть оплачены;

- сумма страховых взносов не должна превысить 50% от единого налога;

Для тех организаций и индивидуальных предпринимателей, объект налогообложения которых «доходы», единый налог можно уменьшить на следующие расходы:

- на пособие по временной нетрудоспособности за первые три дня, которое оплачено работодателем;

- на добровольные страховые взносы на личное страхование сотрудников при определенных условиях;

- на торговый сбор, если он относится к деятельности, которая находится на УСН;

- на фиксированные платежи, которые платят ИП, у которых нет наемных сотрудников

https://www.youtube.com/watch?v=OfQbITY-inE

Все эти расходы также не должны превышать 50% от единого налога и должны быть оплачены, причем совсем неважно к какому периоду времени они относятся.

Уменьшение налоговой пошлины на «упрощенке» – важные условия

Самое главное, что следует знать всем предпринимателям на «упрощенке» – уменьшить налоговую пошлину можно только на те перечисления в государственные фонды, которые уплачены в расчетном периоде.

То есть понизить авансовый платеж можно лишь при совпадении двух следующих показателей:

- Периода, за который вносится платеж – первые 3 месяца, 6, 9 и 12 месяцев. Представим, что это первое полугодие.

- Периода, в котором уже были произведены отчисления независимо, были они уплачены за этот срок или вообще за давний. В вышеуказанном случае они должны быть внесены по 30 июня.

Еще один пример: если платеж в ПФ был оплачен до 30 марта (конец первого квартала), то на сумму выплаты можно сократить все 4 платежа. Поскольку эта дата входит и в квартал, и в первое полугодие, и в 9 месяцев, и в 12 месяцев.

Виды перечислений в бюджет, размер которых можно вычесть из платежей по «упрощенке», зависят от типа фирмы – с сотрудниками либо без них. А принцип, по которому осуществляются вычеты, от вида выбранного объекта. При объекте 6% минимизация налоговой пошлины осуществляется за счет вычета пенсионных отчислений, доходы/расходы – путем внесения их в графу расходов.

Бизнесмен, прибыль которого превысит максимально допустимую границу в 300 000, должен внести в ПФ 1% с суммы превышения прибыли. То есть если прибыль составила 448 500, то бизнесмен дополнительно вносит в ПФ 1 485. (448 500 – 300 000 х 1%).

Рассмотрим на примере уменьшение УСН на сумму страховых взносов в 2020 году для ИП, заплативших 1 процент с доходов в ПФР.

Условия для расчетов возьмем следующие:

- За первые 90 дней доходный капитал составил 200 000, в ПФР уплачено 6 997 р.

- За 6 месяцев деятельности индивидуальный предприниматель заработал прибыль в размере 340 000, что больше минимальных 300 000. Поэтому он дополнительно внес в ПФР 400 (40 000 х 1%). Выплаты составили 6 997. Всего выплачено = 6 997 400 = 7 397.

Рассмотрим, как будет рассчитываться аванс за эти 2 срока:

- 200 000 х 0,06 – 6 997 = 5 003 к оплате;

- 340 000 х 0,06 – 5 003 – 10 997 = 4 400 к оплате.

Как уменьшить УСН на страховые взносы, если объект налогообложения доходы

(Прибыль) – (Затраты фирмы)

(Расходы фирмы) = (Расходы на бизнес) (Отчисления) (1% с превышения прибыли)

Процентных ограничений нет. Включать в затраты можно всю уплаченную в фонды сумму. Правда она должна быть уплачена в том периоде, за который хочется снизить аванс. Поэтому рассчитываться по страховым и пенсионным отчислениям лучше ежеквартально, как и в случае с рассмотренным ранее объектом.

![]()

Рассмотрим на примере уменьшение на взносы за себя для ИП доходы минус расходы. За начальные данные примем следующие:

- Налогоплательщик начал работать на объекте под 15% и получил годовую прибыль в размере 578 000 р.;

- Расходы на бизнес составили 248 000;

- В пенсионный фонд начислено – 21 345;

- Плюс бизнесмен выплатил 1% в ПФР за сверхдоход, доплата составила 2 780 р.

К уплате за 12 мес. = (578 000 – 248 000 – 21 345 – 2 780) х 15% = 45 881 р.

Можно сделать вывод: режим 15% выгоден для учредителей фирм с высоким уровнем расходов. К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

https://www.youtube.com/watch?v=gwbKD89tJLM

Подходит он и для тех, чей проект приносит прибыль неравномерно, поскольку убыток также разрешается заносить в расходы. У налогоплательщиков на объекте под 6% нет такой привилегии, они должны вносить отчисления, даже если доходность не будет превышать 0.

Налогооблагаемая база «доходы» рассчитывается согласно пункту 1 статьи 346.18 Налогового Кодекса РФ. Ставка для этого налога указана в пункте 1 статьи 346.20 Налогового Кодекса РФ. Она составляет в основном 6%, но может различаться в зависимости от региона. Рассмотрим на примере, как можно уменьшить единый налог, при объекте налогообложения «доходы», на сумму расходов.

Пример. ООО «Гармония» получила в 2020 году доходов на сумму 1 000 000 рублей. Также в 2020 году были уплачены страховые взносы на сумму 15 000 рублей. Больничные, оплаченные работодателем за первые три дня болезней сотрудников, составили за 2020 год 10 000 рублей. Ставка налога составляет 6%.

- Рассчитаем сумму единого налога. Она составила 60 000 рублей;

- Определяем сумму расходов, на которые можно уменьшить единый налог. В 2020 эта сумму равна 15 000 10 000 = 25 000 рублей;

- Определяем 50% от суммы налога. В нашем примере эта сумма составляет 60 000 х 50% = 30 000 рублей;

- Сравниваем сумму расходов, на которую можно уменьшить единый налог и сам налог. В нашем случае 25 000 рублей меньше, чем 30 000 рублей, поэтому мы можем уменьшить единый налог на всю сумму расходов;

- Таким образом, сумма единого налога к уплате в бюджет составит 60 000 – 25 000 = 35 000 рублей

Если страховые взносы превышают 50% суммы авансовых платежей, то полученную разницу можно учесть при подсчете единого налога за год. Но это возможно только в том случае, если за год страховые взносы не превышают 50% единого налога.

|

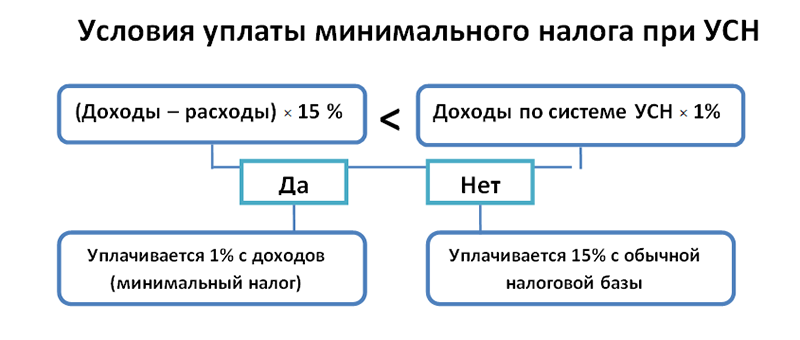

Налогооблагаемая база «доходы минус расходы» рассчитывается согласно пункту 2 статьи 346.18 Налогового Кодекса РФ. Ставка для этого налога указана в пункте 2 статьи 346.20 Налогового Кодекса РФ. Она составляет в основном 15%, но может различаться в зависимости от региона. При такой налогооблагаемой базе можно включить в расходы страховые взносы, пособие по временной нетрудоспособности, а также добровольные страховые взносы на личное страхование сотрудников при определенных условиях. Это сказано в пункте 1 статьи 346.16 Налогового Кодекса РФ.

Кроме того, основываясь на данной статье, мы видим, что ограничений в 50% от суммы налога по сумме расходов здесь нет. Однако нужно учитывать, что суммы расходов, принимаются в пределах начисленных сумм. Если, например, оплата таких расходов в сумме больше, чем начислено за период, то в расход включаем в пределах начисленных сумм.

Пример. Выручка ИП Смирнова Н.В. за 2020 год составила 1 000 000 рублей. Расходы составила 560 000 рублей. Страховые взносы за работников , перечисляемые в фонды составила 25 000 рублей. Ставка налога составляет 15%.

- Определяем налогооблагаемую базу. Она равна 1 000 000 – 560 000 – 25 000 = 415 000 рублей;

- Вычисляем сумму налога. Налог равен 415 000 х 15% = 62 250 рублей;

- Определяем 1% от выручки. Он равен 1 000 000 х 1% = 10 000 рублей;

- Сравниваем сумму налога и 1%. Больше сумма налога, значит ее и уплачиваем в бюджет

Если в результате деятельности был получен убыток, то его можно списать равномерными долями в течение трех следующих лет.

Как уменьшить налог на страховые взносы для ИП на УСН 6% без работников

Сразу рассмотрим первый и самый главный вопрос: может ли ИП уменьшить налог по УСН на фиксированные взносы.

Все права и обязанности налогоплательщика на «упрощенке» регулируются статьей 346.21. В ней есть пункт 3.1., согласно которому субъекты индивидуального предпринимательства, деятельность которых не потребовала привлечения наемных работников и облагается по объекту 6%, могут уменьшить налоговую пошлину на сумму выплаченных фиксированных сборов.

Уменьшение налога для ИП на УСН 6 процентов без работников в 2020 году возможно на размер выплат:

- В ПФ, внесенных за себя в минимально установленном размере;

- В фонд мед. страхования, уплаченных также в минимальном объеме;

- В пенсионный фонд, внесенных в размере 1% с прибыли свыше 300 тыс. р.

Иные виды выплат, к примеру, по страхованию на добровольной основе, не учитываются.

(Доход) х 6% – (Перечисления в ПФР) – (Внесенные авансы)

| Период | Прибыль фирмы | Внесенная в ПФР оплата |

|---|---|---|

| 90 дней | 30 000 | 6 997 |

| Полугодие | 140 000 | 6 997 |

| 9 месяцев | 450 000 | 11 497 = 6 997 4 500 (1% со сверхдоходов) |

| 12 месяцев | 650 000 | 10 497 = 6 997 3 500 (1% со сверхдоходов) |

Рассчитаем, сколько денежных средств нужно подготовить к оплате:

- Первый квартал = 30 000 х 0,06 – 6 997 = -5 197. Платить не нужно.

- Полугодие = 140 000 х 0,06 – (6 997 6 997) = -5554. Вносить аванс опять же не нужно.

- 9 мес. = 450 000 х 0,06 – (6 997 6 997 11 497) = 1 509 р. нужно заплатить.

- 12 мес. = 650 000 х 0,06 – (6 997 х 2 10 497 11 497) – 1 509 = 1 503 р. нужно заплатить.

Если рассчитанный по вышеупомянутой формуле аванс уменьшится до минуса, денежные средства предпринимателю не вернут. К примеру, если получится -5999, эти 5999 налогоплательщик не получит.

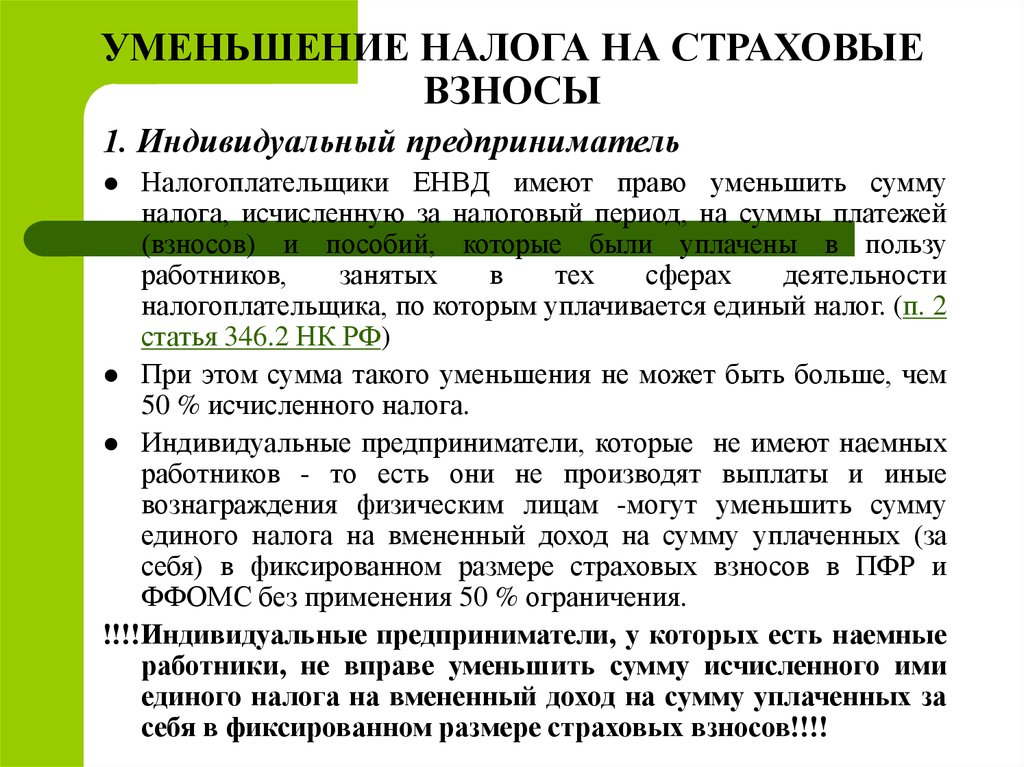

Если бизнесмен привлек к труду работников, в силу вступает совсем другое правило – уменьшить отчисления в ИФНС можно на внесенные в ПФ средства за сотрудников, правда не более чем на 50% от подлежащей к оплате суммы.

Может ли бизнесмен уменьшать налог на сумму своих взносов{q} Да, если снижение произойдет менее чем вполовину от первоначальной цифры.

Денежные средства за себя в ФСС бизнесмен вносить не обязан. Поэтому даже если он встанет на учет в ФФС, сокращения налоговой нагрузки не произойдет. Добровольные сборы вычтены не будут.

Уменьшение налога на страховые взносы для ИП с работниками на УСН доходы 6 процентов в 2020 году возможно на размер выплат:

- Фиксированных за себя;

- Страховых за привлеченных к труду сотрудников;

- Больничных за 3 первых дня, которые оплачивает работодатель из своего бюджета;

- По добровольному страхованию для работников на случай утери ими трудоспособности.

- Также можно уменьшить налог по УСН для ИП с доходом свыше 300000 на взносы в ПФР 1%.

Ставки на взносы в бюджетные либо внебюджетные фонды, действующие в России в 2020, остались такими, как в 2019. Их можно узнать в НК РФ или у любого налоговика.

(Прибыль) х (6%) – (Вычеты) – (Уже оплаченные авансовые пошлины)

(Прибыль) х 6% х 50%

| Период | Начислено к уплате, руб. | Уплачено в ПФР, руб. |

|---|---|---|

| Первый квартал | 20 000 | 11 000 |

| Полугодие | 35 000 | 11 000 |

| 9 месяцев | 60 000 | 14 900 |

| 12 месяцев | 240 000 | 16 700 |

Рассчитываем, сколько нужно уплатить:

- Квартал = 20 000 – 11 000 = 9 000.

- Полугодие = 35 000 – 22 000 – 9 000 = 4 000. Но это более 50%, поэтому к выплате 35 000 х 0,5 = 17 500.

- З квартала = 60 000 – 36 900 – 26 500 = -3 400. Вновь пересчитываем: 60 000 х 0,5 = 30 000.

- Год = 240 000 – 53 600 – 56 500 = 129 900. Это больше 50% от 240 000 руб., поэтому к уплате берем к оплате столько, сколько насчитали.

На какую величину можно уменьшить налог при УСН

Как уже было сказано все платежи, перечисленные в пункте 3.1 статьи 346.21 Налогового Кодекса РФ, уменьшают налогооблагаемую базу единого налога не более чем на 50% от суммы единого налога, для тех организаций и индивидуальных предпринимателей, объектом налогообложения которых являются «доходы». Если у ИП нет наемных сотрудников, то единый налог он уменьшает на фиксированные платежи в пенсионный и в медицинский фонды в полном размере. При этом неважно, какой объект налогообложения он использует «доходы» или «доходы минус расходы».

Распространенные ошибки, связанные с уменьшением единого налога на страховые взносы

Вопрос. В какие сроки нужно заплатить единый налог в бюджет

Ответ. Сроки зависят от того, кто оплачивает налог организация или индивидуальный предприниматель. Сроки оплаты приведены в таблице.

| Наименование | Сроки сдачи отчетности и уплаты единого налога за 2020 год |

| Организации | До 1 апреля 2020 |

| ИП | До 30 апреля 2020 |

| ИП и организации, которые прекратили свою деятельность | Не позже 25 числа месяца, в котором была прекращена деятельность. Под прекращением деятельности понимается исключение ИП из EГPИП, а организации из EГPЮЛ |

ЕГРИП – это единый государственный реестр индивидуальных предпринимателей;

ЕГРЮЛ – это единый государственный реестр юридических лиц

Помимо этого ИП и организации должны платить авансовые платежи. За 1 квартал, полугодие, за 9 месяцев сдавать отчетность не нужно, в эти периоды нужно только оплачивать авансовые платежи. Авансовые платежи необходимо оплатить в следующие сроки.

| Срок | Дата оплаты |

| 1 квартал 2020 года | 25.04.2020 |

| Полугодие 2020 года | 25.07.2020 |

| 9 месяцев 2020 года | 25.10.2020 |

https://www.youtube.com/watch?v=-0DykSgyl1w

Одной из типичных ошибок при уменьшении единого налога на сумму страховых взносов, является то, что если была переплата по сумме страховых взносов, то налогоплательщики включают ее в расходы или в уменьшение налогооблагаемой базы в отчетном периоде. Однако так поступать нельзя. Сумму переплаты можно учесть только в следующих отчетных периодах.

Спорные ситуации и нюансы

| Вопрос | Ответ |

|---|---|

| Может ли ИП уменьшить налог по УСН на сумму страховых взносов за себя или работников, уплаченных за прошлые годы{q} | Да, поскольку важна только дата фактической уплаты. |

| Налогоплательщик принял на работу одного человека в середине отчетного года. Как изменится порядок расчетов{q} | Как только предприниматель произведет выплату физ. лицу, он будет причислен к работодателям. Право уменьшать пошлину более чем на 50% будет утеряно с этой секунды и до конца года. |

| Налогоплательщик уволил весь штат, когда он сможет перейти на вычет страховой оплаты в 100% размере{q} | Только с нового налогового года. |

| Допустимо ли вычитать внесенные в бюджет денежные средства за давно истекший год, если бизнесмен перешел на «упрощенку» только в этом{q} | Да, важен только период, в рамках которого была совершена выплата. |

| Можно ли уменьшить налог на страховые взносы для ИП на УСН доходы на 100%, если в фирме числится всего один сотрудник, который находится в декрете{q} | Да, поскольку бизнесмен может являться работодателем только при осуществлении фактических расчетов с физ. лицами. Наличие работников независимо от их количества не служит поводом для отказа в использовании 100% вычетов. |