- Условия, при которых возмещаются траты сотруднику, использующему на работе личный автомобиль

- 2. Договор аренды транспортного средства без экипажа

- Налог на прибыль

- Страховые взносы

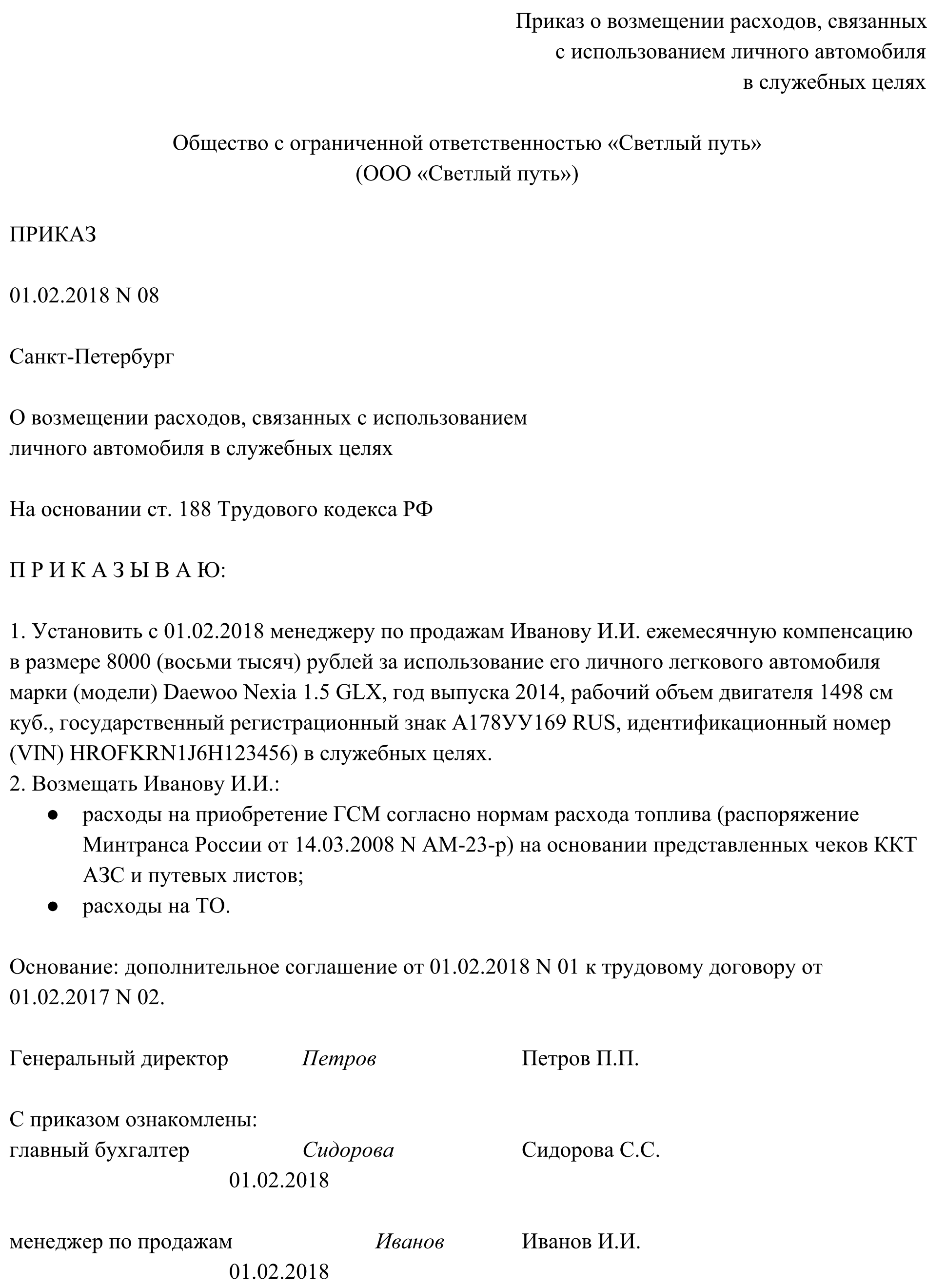

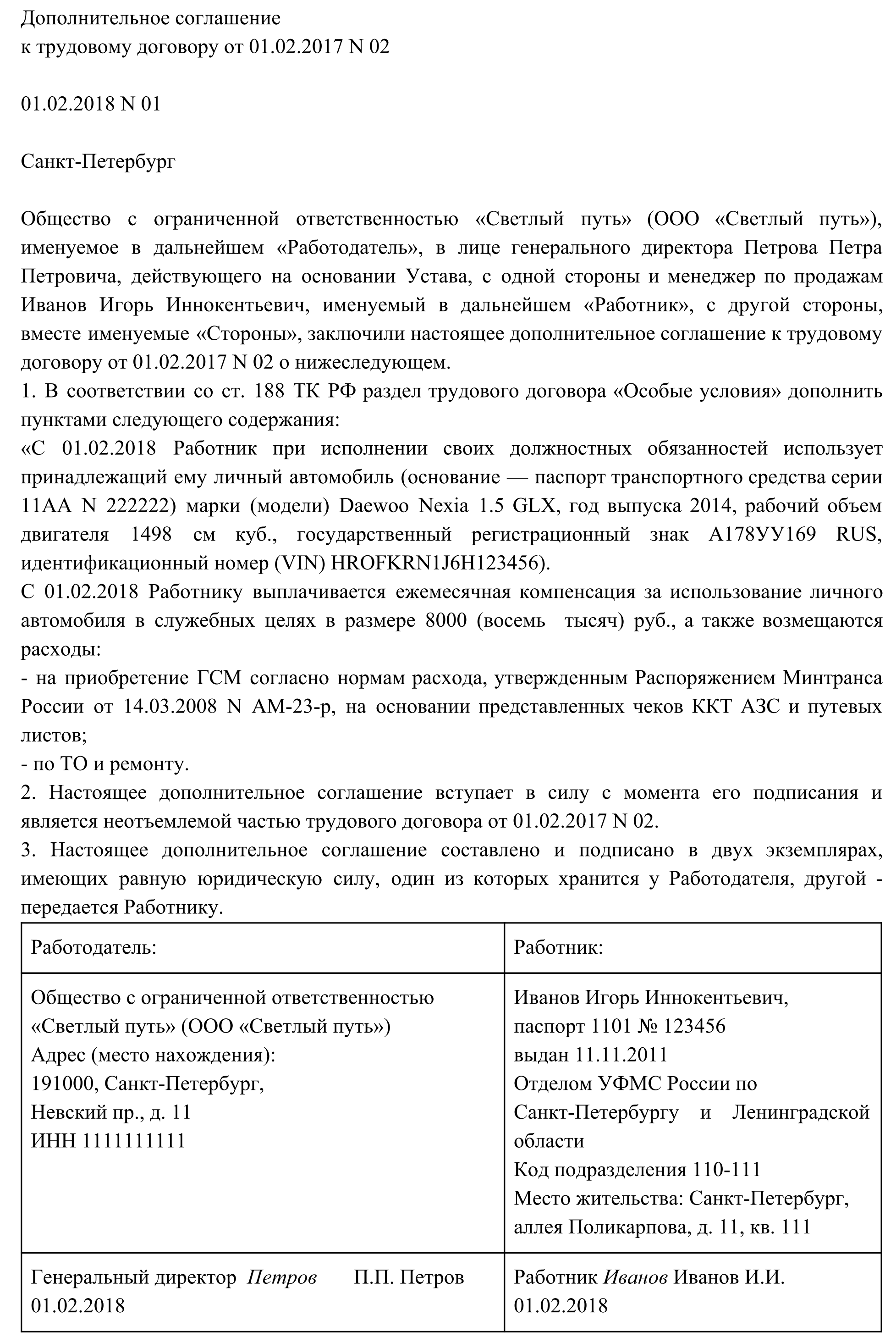

- Пример 2. Образец приказа о назначении компенсации за использование личного авто на работе

- Варианты оформления использования на работе личного авто сотрудником

- Налог на прибыль

- Страховые взносы

- Налог на прибыль

- Варианты оформления использования на работе личного авто сотрудником

- 4. Использование топливных карт и путевых листов

- Ответы на часто задаваемые вопросы

Условия, при которых возмещаются траты сотруднику, использующему на работе личный автомобиль

Ограничений по компенсационным выплатам на законодательном уровне не имеется. На самом деле эксплуатировать личное ТС в служебных целях работник может 2, 3, 5 часов, и весь рабочий день.

Величина компенсационной выплаты во многом определяет вид ТС, его технические характеристики (марка авто, мощность двигателя, расход бензина, и т. п.), а также километраж пробега, характер поездок. Фактический размер компенсации с учетом вышесказанного определяется заранее соглашением сторон (нанимателем и работником).

https://www.youtube.com/watch?v=ytadvertiseru

Важно! С суммы компенсации, которая предназначается работнику, не удерживают НДФЛ и общеобязательные страховые взносы.

Нормы трат организации, которые связанны с выплатой компенсаций, установлены правительственным Постановлением № 92 от 08.02.1992. Их бухгалтерия учитывает по прочим тратам в пределах следующих месячных норм. Учет ведется на дату выплаты.

| Транспортное средство | Рабочий объем двигателя | Сумма в рос. руб. |

| Мотоцикл | — | 600 |

| Легковой автомобиль | До 2000 куб. м. | 1200 |

| Легковой автомобиль | Более 2000 куб. м. | 1500 |

| Грузовой автомобиль | — | Лимит не установлен |

При формировании данного учета, как и в случае с НДФЛ, взносами (по части удержания), необходим расчет компенсационной выплаты, а также наличие документов, которые подтверждают:

- право собственника (работника) на используемое ТС (регистрационное свидетельство на него);

- произведенные траты по ГСМ, на мойку и т. п. ;

- километраж — как правило, это путевые листы (иные заменяющие их удостоверяющие документы).

Удержание НДФЛ и общеобязательных взносов производится тогда, когда возмещаемые работнику траты признаются его доходом. Таковыми являются, к примеру, ремонт, техосмотр, техобслуживание авто, покупка запчастей.

Таким образом, компенсацию выплачивают работнику при соблюдении нескольких условий. Первое: если работник может подтвердить документально, что он владелец авто и оно действительно эксплуатируется в служебных целях с ведома нанимателя.

Второе: траты на ГСМ (ремонт, мойку), которые имели место, удостоверяются платежными документами (чеками, квитанциями и др.).

Третье: размер компенсации, вариант ее расчета предварительно согласовывался сторонами и оформлен документально.

Следует иметь в виду, что работнику компенсация может назначаться в фиксированной сумме. Тогда установленный размер выплаты начисляется работнику не зависимо от того, сколько дней он эксплуатировал на работе свое авто.

2. Договор аренды транспортного средства без экипажа

В соответствии со ст. 642 ГК РФ по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации.

В силу ст. 645 ГК РФ арендатор своими силами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую.

Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией (ст. 646 ГК РФ). Соответственно, расходы, связанные с исполнением этой обязанности арендатора, могут распределяться между арендатором и арендодателем любым образом по соглашению сторон. Если соответствующего условия договор не содержит, эти расходы возлагаются на арендатора (абзац 2 п. 4 ст. 421 ГК РФ).

Налог на прибыль

Предусмотренная договором аренды транспортного средства арендная плата относится к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, согласно пп. 10 п. 1 ст. 264 НК РФ (письмо Минфина России от 29.11.2006 N 03-03-04/1/806). В общем случае датой отражения арендной платы является дата расчетов в соответствии с условиями заключенных договоров. Если данное условие отсутствует, полагаем, расходы можно учесть в последний день отчетного периода (пп. 3 п. 7 ст. 272 НК РФ).

Арендатор вправе учесть расходы, связанные с использованием арендованного имущества, в целях налогообложения прибыли, подтвердив их соответствующими документами (письмо Минфина России от 01.12.2009 N 03-03-06/1/780).

Факт арендных правоотношений можно подтвердить такими документами, как договор аренды, акты приема-передачи имущества от арендодателя арендатору и обратно, соответствующие платежно-расчетные документы.

Доходы физического лица, полученные от сдачи автомобиля в аренду, признаются объектом налогообложения и подлежат обложению НДФЛ. Налогообложение физического лица, являющегося резидентом РФ, производится по ставке в размере 13% (пп. 4 п. 1 ст. 208, ст. 210, п. 1 ст. 224 НК РФ).

При этом организация при выплате денежных средств физическому лицу за аренду транспортного средства (вне зависимости от вида договора аренды) является налоговым агентом и обязана удержать у налогоплательщика и уплатить сумму НДФЛ, а также представить в налоговый орган сведения о выплаченных арендодателю доходах (п. 1 ст. 226 НК РФ, п. 2 ст.

Страховые взносы

В соответствии с п. 4 ст. 420 НК РФ не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав).

![]()

Отметим, что норма п. 4 ст. 420 НК РФ практически идентична по содержанию правилу части 3 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее – Закон N 212-ФЗ), утратившего силу с 01.01.2017.

По вопросу применения этого правила Минздравсоцразвития России в письме от 12.03.2010 N 550-19 разъяснило, что к договорам, связанным с передачей в пользование имущества (имущественных прав), относятся договоры аренды имущества, включая транспортные средства. Следовательно, арендная плата, установленная договором аренды транспортного средства без экипажа, заключенным между организацией и ее работником, и выплачиваемая работнику, не является объектом обложения страховыми взносами согласно части 3 ст. 7 Закона N 212-ФЗ.

https://www.youtube.com/watch?v=ytcreatorsru

Суды также неоднократно высказывали мнение о том, что сумма арендной платы по договору аренды транспортного средства, не предусматривающего оказание за плату услуг по управлению этим транспортным средством, страховыми взносами не облагается на основании части 3 ст. 7 Закона N 212-ФЗ (смотрите, например, постановления АС Западно-Сибирского округа от 06.02.

По нашему мнению, приведенный правовой подход применим и к п. 4 ст. 420 НК РФ в силу идентичности его содержания норме части 3 ст. 7 Закона N 212-ФЗ. Следовательно, в рассматриваемом случае суммы арендной платы по договорам аренды страховыми взносами не облагаются.

Согласно п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (в редакции Федерального закона от 29.12.2015 N 394-ФЗ, вступившего в силу с 01.01.2016) объектом обложения страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (далее – страховые взносы от НС и ПЗ) признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Гражданское законодательство не относит договор аренды к договорам, предметом которых является оказание услуг (п. 2 ст. 779 ГК РФ). Обязательством арендодателя по этому договору является не оказание услуг, а предоставление имущества во владение (владение и пользование). Поэтому упомянутые в вопросе выплаты не облагаются и страховыми взносами от НС и ПЗ.

Пример 2. Образец приказа о назначении компенсации за использование личного авто на работе

Сотруднику ООО «Василек», менеджеру М. Т. Теплякову назначена фиксированная компенсация за эксплуатацию его авто на работе. Объем двигателя легковой машины М. Т. Теплякова превышает 2000 куб.м. Размер компенсирующей выплаты за месяц составляет 2500 руб.

В одном из месяцев М. Т. Тепляков представил путевые листы на 23 раб. дня, в то время как в данном месяце было 25 раб. дн. Тем не менее, учитывая тот факт, что компенсация менеджеру положена в фиксированной сумме, то она же будет выплачена в полной мере и при данных обстоятельствах.

Рассчитывая налог на прибыль, бухгалтерия ООО «Василек» учитывает предельный размер компенсационной выплаты по этому месяцу, определяемый Постановлением № 92 от 08.02.1992. Для авто М. Т. Теплякова она равняется 1500 руб., т. к. рабочий объем двигателя его ТС превышает 2000 куб.м.

Настоящий документ оформляется согласно формату, правилам, применяемым в организации. По сути, текстовая часть составляется в свободной форме, а структура документа в большей степени типовая.

| Основные составляющие части приказа | Какие обязательные сведения включают | Пояснения по изданию приказа |

|

Шапка

(верхняя часть документа) |

Полное наименование, надлежащие реквизиты организации | Приказ обязательно датируется, ему присваивается свой номер, также записывается место его составления |

|

Заголовок |

Стандартный вариант: «Приказ». |

Его можно расширить, пояснив, что это распоряжение именно о компенсационных выплатах на конкретный год в связи с использованием личного авто в служебных целях |

|

Основная часть (суть распоряжения) |

Включает:

назначение компенсационной выплаты за эксплуатацию личного ТС его владельцу — конкретному работнику организации; ее размер, порядок и способ выплаты; документы, которые нужно представлять для подтверждения понесенных затрат |

Дополнительно обычно прописывают траты по содержанию ТС (включая ГСМ), которые наниматель также будет возмещать из своих средств |

|

Заключительная часть |

В конце приказа свою визу проставляет руководитель | С уже изданным и подписанным приказом работника должны ознакомить под его подпись |

Настоящий приказ о выплате компенсации по обозначенному основанию может издаваться сразу на нескольких сотрудников. Тогда по каждому из них прописывают личные данные (ФИО, должность, отдел, где работает, табельный номер), сведения о назначаемой компенсации. Соответственно, каждого работника должны ознакомить с изданным приказом под подпись.

Директор ООО «Василек», Р. Н. Бурлевская дает следующие распоряжения в отношении менеджера отдела снабжения М. И. Теплякова, которые фиксируются в приказе:

- Выплачивать данному работнику ежемесячную компенсацию (1200 руб.) за использование его авто (марки «Лада Приора» с объемом двигателя 1596).

- Попутно возмещать М. И. Теплякову траты, связанные с содержанием его авто.

- Самому работнику отчитываться ежемесячно, представляя путевые листы, соответствующие документы, подтверждающие траты.

- Компенсационную выплату включать в зарплату М. И. Теплякова на основании приказа, где будет указана окончательная сумма выплаты.

Варианты оформления использования на работе личного авто сотрудником

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 “Налог на прибыль организаций” НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.

2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.

2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ).

Налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества (п. 8 ст. 250, п. 2 ст. 248 НК РФ, письма Минфина России от 14.06.2017 N 03-03-07/36870, от 17.02.2016 N 03-03-06/1/8746).

Налог на прибыль

Ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК РФ).

Соответственно, организация вправе отнести к расходам для целей налогообложения прибыли расходы, связанные с использованием и содержанием имущества, полученного в безвозмездное пользование, при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ. Расходы на ГСМ учитываются в том же порядке, как и при заключении договора аренды.

При передаче транспортного средства по договору безвозмездного пользования у физического лица не возникает доходов (экономической выгоды {q} п. 1 ст. 41 НК РФ), облагаемых НДФЛ. Отсутствуют в таком случае выплаты и иные вознаграждения, признаваемые объектом обложения страховым взносами в соответствии с п. 1 ст. 420 НК РФ.

Отметим, что существуют определенные риски, которые могут привести к переквалификации договора безвозмездного использования ТС, например, в договор аренды с экипажем, вследствие чего ФНС могут быть доначислены страховые взносы, НДФЛ, пени и санкции за их несвоевременную уплату.

Затраты на приобретение бензина по топливным картам не признаются для целей налогового учета в полном размере ни в момент уплаты суммы авансовых платежей в счет предстоящей поставки бензина (приобретение карты), ни в момент отгрузки бензина покупателю в топливный бак и списания с топливных карт количества и стоимости проданного бензина.

Это связано с тем, что заправка бензина в автомобильный бак на основании чека терминала автозаправочной станции только подтверждает факт приобретения материальных ценностей в виде бензина, но не подтверждает факт использования бензина определенным автомобилем для определенных целей. Основным документом, подтверждающим расход ГСМ, является путевой лист (письмо УФНС России по г. Москве от 30.06.2010 N 16-15/068679@).

Обязательные реквизиты и порядок заполнения путевых листов утверждены приказом Минтранса России от 18.09.2008 N 152.

В письме Минфина России от 16.06.2011 N 03-03-06/1/354 указано, что порядок, предусмотренный приказом Минтранса России от 18.09.2008 N 152, обязателен для применения организациями автомобильного транспорта и городского наземного электрического транспорта в том числе для подтверждения расходов в целях налогообложения прибыли организаций.

Организации, на которых положения приказа Минтранса России от 18.09.2008 N 152 не распространяются, могут использовать путевые листы в качестве одного из документов, подтверждающих расходы на приобретение горюче-смазочных материалов, закрепив указанный порядок в учетной политике для целей налогообложения.

В рассматриваемой ситуации организация не является автотранспортной, поэтому она может использовать путевой лист по форме, утвержденной постановлением Госкомстата России от 28.11.1997 N 78, либо разработать свою форму путевого листа, в котором должны быть отражены все реквизиты, предусмотренные ч. 2 ст.

Представители Минфина России и налоговых органов также указывают, что основанием для учета расходов на ГСМ являются путевые листы и документы о приобретении топлива и смазочных материалов: кассовые и товарные чеки, товарные накладные и другие (смотрите письма Минфина России от 13.04.2007 N 14-05-07/6, от 29.12.

– Энциклопедия решений. Учет расходов на содержание служебного транспорта;

– Энциклопедия решений. Учет горюче-смазочных материалов;

– Энциклопедия решений. Учет компенсаций за использование личных автомобилей в служебных целях;

– Энциклопедия решений. Безвозмездное пользование транспортным средством;

– Энциклопедия решений. Путевой лист;

– Вопрос: Работники организации (генеральный директор, служба безопасности) используют личные транспортные средства в служебных целях. При этом сотрудники сами управляют транспортным средством и самостоятельно оплачивают расходы на бензин. По итогам месяца организация оплачивает работникам фактические расходы на приобретение ГСМ.

В трудовых договорах данных работников нет указания на разъездной характер работы. Как лучше оформить отношения с работниками в данной ситуации: как договор безвозмездного использования транспортного средства или как компенсацию за использование личного транспортного средства{q} (ответ службы Правового консалтинга ГАРАНТ, февраль 2019 г.)

Варианты оформления использования на работе личного авто сотрудником

- Путем заключения арендного договора с экипажем либо без него (т. е. с водителем—владельцем авто либо без).

- Посредством заключения допсоглашения к трудовому договору либо внесения в него соответствующих условий по использованию личного авто и выплате компенсации.

Ключевой момент: соглашение по использованию ТС в служебных целях и выплате за это компенсации должно быть письменным.

| Способ оформления | Что включает | Отдельные дополнения по оформлению |

|

Трудовой договор либо допсоглашение к нему |

Как принято, записываются: марка авто; реквизиты правоустанавливающих документов на ТС; виды трат, которые подлежат возмещению; величина и условия выплаты компенсации |

Что касается покрытия трат по ГСМ, то стороны так и указывают, что наниматель будет возмещать траты по приобретению ГСМ с учетом действующих норм расхода топлива

(Приказ Минтранса РФ № АМ-23-р от 14.03.2008 по утверждению соответствующих методических рекомендаций). Основание для выплат: путевые листы, оплаченные чеки от АЗС |

|

Стандартный арендный договор с экипажем либо без него |

Обязательно оформляется письменно и содержит сведения:

о ТС (марка, характеристики и др.); сроки его аренды; размер и порядок внесения арендной платы, иные дополнительные условия (например, кто будет оплачивать ГСМ, ремонтные работы и т. п.) |

При данном способе оформления, как правило, работнику перечисляется только арендная плата, выплата компенсации здесь не предусмотрена |

В общем случае, если две заинтересованные стороны заключают договор (либо досоглашение), то далее по прошествии месяца работник должен письменно отчитаться перед нанимателем об использовании своего авто в намеченных целях.

Это значит, что он должен представить установленным порядком информацию о времени эксплуатации, пробеге, тратах по ГСМ, подтвердив все это документально (приложив путевые листы, чеки и т. п.). Рассмотрев представленные данные, наниматель их одобряет, после чего работнику (обычно на последний день месяца) начисляется компенсация, а затем возмещаются траты. Основанием для начисления данных выплат является приказ нанимателя.

4. Использование топливных карт и путевых листов

– Вопрос: Отдельным сотрудникам, в том числе генеральному директору (ООО на УСН (“доходы”), по трудовым договорам – разъездной характер работы), использующим принадлежащие им на праве собственности легковые автомобили, приказом руководителя выплачивается ежемесячная компенсация за использование личного транспортного средства в служебных целях в размере 1000 руб.

и возмещаются расходы на ГСМ, а также оплачиваются другие расходы, включая обязательное добровольное страхование, все виды ремонта и техническое обслуживание автомобиля. Подлежат ли данные выплаты обложению НДФЛ и другими обязательными страховыми платежами{q} (ответ службы Правового консалтинга ГАРАНТ, март 2018 г.)

– Вопрос: Организация (общая система налогообложения) заключила договор аренды автомобиля без экипажа с сотрудником организации. Сотрудник работает в штате организации в должности водителя. Арендуемый автомобиль в собственности сотрудника. Возможен ли вариант выплаты компенсации сотруднику за использование собственного автомобиля{q}

– Вопрос: Каковы способы оформления отношений организации с сотрудником при использовании им личного автомобиля в служебных целях{q} Как правильно компенсировать сотруднику затраты на топливо (бухгалтерский и налоговый учет){q} Возможно ли учесть расходы на ГСМ, если отношения с сотрудником по использованию личного автомобиля в служебных целях не оформлены или имеется только приказ по организации по использованию автомобиля сотрудника{q} (ответ службы Правового консалтинга ГАРАНТ, март 2015 г.)

https://www.youtube.com/watch?v=vjlQOizKFqQ

– Вопрос: Организация не является автотранспортной. Какова периодичность оформления путевых листов легкового автомобиля, используемого директором организации, которые ранее выписывались один раз в месяц{q} (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.)

– Вопрос: Юридическое лицо – сельскохозяйственный производственный кооператив эксплуатирует собственный легковой и грузовой транспорт. Легковой транспорт используется специалистами без водителя (например, заместитель руководителя, главные специалисты) ежедневно для осуществления должностных обязанностей.

– Пример заполнения Путевого листа легкового автомобиля, разработанный с учетом положений приказа Минтранса РФ от 18.09.2008 N 152 (в редакции с 1 марта 2019 г.) (подготовлено экспертами компании ГАРАНТ, март 2019 г.);

Ответы на часто задаваемые вопросы

Вопрос №1: Учитывает ли наниматель при оформлении компенсации за использование авто сотрудника на работе время пребывания его на больничном либо в очередном оплачиваемом отпуске{q}

Нет, за названые периоды отсутствия сотрудника на рабочем месте компенсация не начисляется. Также не учитываются дни, когда ТС не использовалось по причине выявленных неисправностей и прохождения ремонта.

https://www.youtube.com/watch?v=upload

Вопрос №2: Предусмотрена ли компенсация по ГСМ работнику за разовое использование личного авто в служебных целях (т. е. за одну командировочную поездку){q}

Да, за одну служебную поездку также выплачивается компенсация. Ее величина рассчитывается с учетом оплаченных чеков АЗС.