О том, как составляется акт списания материальных ценностей, мы рассказывали в нашей консультации. При этом, скажем, для акта на списание рекламной продукции образец может быть использован аналогичный, даже когда такая продукция списывается не в связи браком или недостачей, а по причине ее использования по назначению (в целях рекламы товаров, работ или услуг). А какой для акта на списание продукции образец подходит при выбытии алкогольной продукции{q}

Акт списания алкогольной продукции (ЕГАИС)

О том, как составляется акт списания материальных ценностей, мы рассказывали в нашей консультации. При этом, скажем, для акта на списание рекламной продукции образец может быть использован аналогичный, даже когда такая продукция списывается не в связи браком или недостачей, а по причине ее использования по назначению (в целях рекламы товаров, работ или услуг). А какой для акта на списание продукции образец подходит при выбытии алкогольной продукции

Напомним, что для осуществления государственного контроля за объемом производства и оборота алкоголя в РФ функционирует единая государственная автоматизированная информационная система учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) (ст. 5 Федерального закона от 22.11.

1995 № 171-ФЗ ). В общем случае информация об объеме оборота алкогольной продукции должна передаваться в ЕГАИС. Отражение в ЕГАИС информации об объеме остатков алкогольной продукции осуществляется в том числе путем представления актов списания продукции. Однако, несмотря на повышенный контроль за оборотом алкогольной продукции, единых, обязательных к применению форм актов на списание алкоголя нет. А потому организация может воспользоваться унифицированными формами актов на списание.

Отметим также, что требования об отражении списания алкогольной продукции в ЕГАИС распространяются на оптовых и розничных продавцов, в т.ч. организации общественного питания. Если организация иной сферы деятельности приобретает алкоголь для собственных нужд (например, для представительского мероприятия), требования о подключении к ЕГАИС на нее не распространяются.

Независимо от обязанности организации отчитываться о списании алкогольной продукции в ЕГАИС, для документального отражения факта списания можно обратиться к Постановлению Госкомстата от 25.12.1998 № 132. Так, например, в качестве акта на списание бракованной продукции образцом может послужить унифицированная форма № ТОРГ-16 «Акт о списании товаров».

Указывается, что эта форма применяется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации. Форма № ТОРГ-16 составляется в 3 экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации. Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь ТМЦ, второй экземпляр остается в подразделении, третий — у материально ответственного лица.

В качестве акта списания алкогольной продукции на бой может быть использована унифицированная форма № ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей». Как отмечено в указаниях по заполнению бланка, акт по форме № ТОРГ-15 применяется для оформления возникающего по тем или иным причинам боя, порчи, лома ТМЦ, подлежащих уценке или списанию.

Применяемые организацией формы актов на списание необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем для акта списания алкогольной продукции образец его заполнения для случая списания продукции в связи с боем (по форме № ТОРГ-15 ).

В компаниях, занимающихся торговлей, периодически обнаруживаются факты порчи продуктов или иные случаи потери качества товарно-материальных ценностей (ТМЦ). Если в дальнейшем реализовать такие товары уже нельзя, то их снимают с учета и утилизируют. Для оформления факта списания непригодных для использования ТМЦ применяется бланк формы ТОРГ-16, утвержденный постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя с 2013 года аналогичную форму можно разрабатывать самостоятельно.

Списание испорченных товаров может быть произведено только при условии оформления акта в присутствии членов комиссии, утверждаемой специальным распоряжением руководителя компании. Все входящие в комиссию члены устанавливают факт потери товарами качественных и потребительских характеристик и фиксируют это в ТОРГ-16. При необходимости привлекаются представители иных инстанций (санитарных органов, потребнадзора и пр.).

Документальное оформление реализации готовой продукции, как правило, состоит в заполнении товарной накладной по форме № ТОРГ-12 (Постановление Госкомстата от 25.12.1998 № 132). Такая накладная обычно составляется в 2-х экземплярах. Первый экземпляр остается у организации-продавца (является основанием для списания продукции), а второй передается покупателю (является основанием для оприходования им приобретаемых товаров).

Какие документы составляются при инвентаризации готовой продукции, мы рассматривали в отдельном материале.

Общие сведения

Для удобства и понимания разделим проверки на государственные и внутренние.

Для первых характерны:

- Установленная форма акта проверки

- Обязательный характер

- Далеко идущие последствия: штрафы, отзыв лицензии, уголовное преследование

Как должен выглядеть образец акта проверки государственной инспекции, написано в федеральном законе № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» от 26.12.2008 г., а также в ведомственных приказах. Советуем изучить законы и посмотреть, соответствуют ли бумаги инспектора установленным нормам.

Государственные акты проверки по форме не особо отличаются от актов внутренних проверок: когда фирма силами своих или частных экспертов проверяет «сама себя». Однако свободы в составлении актов у частных лиц на порядок больше. У каждой фирмы в архиве найдется собственный шаблон акта проверки — закон это не запрещает. Главное — включить в акт обязательные элементы.

Ниже представлена универсальная схема акта проверки, позволяющая правильно составить бумагу на свой вкус и потребности.

1.1. Термины, применяемые в настоящем стандарте, – по ГОСТ 16504 и ГОСТ 15895*.________________* На территории Российской Федерации действуют ГОСТ Р 50779.10-2000 и ГОСТ Р 50779.11-2000.

1.2. Входной контроль проводят на предприятиях (в объединениях) и в организациях, разрабатывающих и изготовляющих промышленную продукцию, а также осуществляющих ее ремонт.

1.3. Входной контроль проводят с целью предотвращения запуска в производство продукции, не соответствующей требованиям конструкторской и нормативно-технической документации, договоров на поставку и протоколов разрешения по ГОСТ 2.124 (далее – установленные требования).

1.4. Входной контроль осуществляют по параметрам (требованиям) и методам, установленным в НТД на контролируемую продукцию, договорах на ее поставку и протоколах разрешения.

1.5. Номенклатуру продукции, контролируемые параметры (требования), вид контроля и объем выборки или пробы определяют исходя из стабильности качества продукции поставщиков, степени освоения новых видов продукции, важности данного параметра (требования) для функционирования выпускаемой продукции и устанавливают в перечне продукции, подлежащей входному контролю.

1) конструкторские службы предприятия – по изделиям, предназначенным для комплектации;

2) технологические службы предприятия – по сырью, материалам и полуфабрикатам.

1.7. Перечни продукции, подлежащей входному контролю, согласовывают с отделом технического контроля (ОТК), метрологической службой, а также с Государственной приемкой и (или) представительством заказчика* и утверждают:_______________* Здесь и далее – при наличии этих органов на предприятии.

1) главный конструктор предприятия-разработчика – при разработке опытных образцов продукции;

2) главный инженер предприятия-потребителя – при производстве и ремонте.

1) наименование, марку (чертежный номер) и тип контролируемой продукции;

2) обозначение НТД, требованиям которой должна соответствовать продукция (реквизиты договора на поставку или протокола разрешения);

3) контролируемые параметры (требования) или пункты НТД (договора, протокола разрешения), в которых они установлены;

4) вид контроля, объем выборки или пробы, контрольные нормативы, разрешающие правила;

5) средства измерения или их технические характеристики;

6) гарантийный срок;

7) указания о маркировке (клеймении) продукции по результатам входного контроля;

допустимый расход ресурса при входном контроле (расход ресурса должен быть минимальным).При необходимости в перечень допускается включать требования или указания, отражающие особенности продукции.

1.9. Входной контроль продукции устанавливают сплошным или выборочным. При установлении выборочного контроля планы контроля и правила приемки должны соответствовать установленным в НТД на продукцию.Примечание. Для электрорадиоизделий с индексом “ОС” обязателен сплошной входной контроль.

1.10. При необходимости потребитель может проводить дополнительные проверки продукции, не предусмотренные установленными требованиями. Объем и методы проверок согласовываются между потребителем и поставщиком, а также с Государственной приемкой и (или) представительством заказчика.При входном контроле допускается проводить тренировки комплектующих изделий в условиях и режимах, предусмотренных НТД, при этом в перечне продукции, подлежащей входному контролю, должны быть соответствующие указания.

1.11. Технологическую документацию на процессы входного контроля по Р 50-609-40* разрабатывают технологические службы предприятия по согласованию с ОТК, а также с Государственной приемкой и (или) представительством заказчика и утверждает главный инженер предприятия.________________* Документ является авторской разработкой. За дополнительной информацией обратитесь по ссылке. – Примечание изготовителя базы данных.

1.12. Решение об ужесточении, ослаблении или отмене входного контроля принимает потребитель по согласованию с Государственной приемкой и представительством заказчика на основе результатов входного контроля за предшествующий период или результатов эксплуатации (потребления) продукции.

2. ОРГАНИЗАЦИЯ ВХОДНОГО КОНТРОЛЯ

2.1. Входной контроль проводит подразделение входного контроля, входящее в состав службы технического контроля предприятия (объединения).

1) проверка наличия сопроводительной документации на продукцию, удостоверяющей качество и комплектность продукции;

2) контроль соответствия качества и комплектности продукции требованиям конструкторской и нормативно-технической документации и применения ее в соответствии с протоколами разрешения;

3) накопление статистических данных о фактическом уровне качества получаемой продукции и разработка на этой основе предложений по повышению качества и, при необходимости, пересмотру требований НТД на продукцию;

4) периодический контроль за соблюдением правил и сроков хранения продукции поставщиков.

2.3. Входной контроль необходимо проводить в специально отведенном помещении (участке), оборудованном необходимыми средствами контроля, испытаний и оргтехники, а также отвечающем требованиям безопасности труда.Рабочие места и персонал, осуществляющий входной контроль, должны быть аттестованы в установленном порядке.

Средства измерений и испытательное оборудование, используемое при входном контроле, выбирают в соответствии с требованиями НТД на контролируемую продукцию и ГОСТ 8.002*. Если метрологические средства и методы контроля отличаются от указанных в НТД, то потребитель согласовывает технические характеристики используемых средств и методы контроля с поставщиком, Государственной приемкой и (или) представительством заказчика.

________________

* На территории Российской Федерации действуют ПР 50.2.002-94.

Для проведения испытаний, проверок и анализов, связанных с входным контролем, продукция может быть передана в другие подразделения предприятия (лаборатории, контрольно-испытательные станции и др.).

Элементы акта

Бумага оформляется минимум на двух листах. На каждом листе присутствует таблица. В представленных образцах первая таблица содержит 13 строк, вторая – 12. При необходимости количество строк можно увеличивать. Тогда весь документ будет занимать большее количество листов. Однако даже в этом случае он будет считаться унифицированной формой и с малой долей вероятности спровоцирует вопросы при проведении проверок.

К сведению! С 2013 года законодательство значительно смягчило требования к документообороту в организациях. Форма ТОРГ-16 перестала быть единственно верной для списания негодных товаров. Оформить факт списания можно на любом бланке. Главное, чтобы в нем содержались все нужные реквизиты и бланк был принят приказом руководителя и присутствовал в учетной политике компании.

Большинство руководителей, кладовщиков и бухгалтерских работников склонно применять именно эту форму документа, так как в ней данные будут размещены удобно, компактно. Кроме того, она не вызывает никаких вопросов при проведении переучета контролирующими организациями.

3. ПОРЯДОК ПРОВЕДЕНИЯ ВХОДНОГО КОНТРОЛЯ

3.1. К входному контролю допускается продукция, принятая ОТК, представительством заказчика, Государственной приемкой предприятия-поставщика и поступившая с сопроводительной документацией, оформленной в установленном порядке.

1) проверить сопроводительные документы, удостоверяющие качество продукции, и зарегистрировать продукцию в журналах учета результатов входного контроля (приложение 1);

2) проконтролировать отбор складскими работниками выборок или проб, проверить комплектность, упаковку, маркировку, внешний вид и заполнить акт отбора выборок или проб;

3) провести контроль качества продукции по технологическому процессу входного контроля или передать в соответствующее подразделение выборки или пробы для испытаний (анализов).

3.3. Подразделение, получившее на испытания (анализ) выборки или пробы, проводит испытания в установленные сроки и выдает подразделению входного контроля заключение о соответствии испытанных выборок или проб установленным требованиям.

3.4. Результаты испытаний или анализов (физико-механических свойств, химического состава, структуры и т.п.) должны быть переданы в производство вместе с проверенной продукцией.

3.5. В производство должна передаваться принятая по результатам входного контроля продукция с соответствующей отметкой в учетных или сопроводительных документах.Допускается маркировка (клеймение) принятой продукции.

3.6. Продукция, поступившая от предприятия-поставщика до проведения входного контроля, должна храниться отдельно от принятой и забракованной входным контролем.

3.7. Забракованная при входном контроле продукция должна маркироваться “Брак” и направляться в изолятор брака.

Первая страница акта

Акт о списании товаров по форме ТОРГ-16 начинается со ссылки на Постановление Госкомстата №132 от 25 декабря 1998 года в правом левом углу страницы. Именно это постановление закрепило бланк такой формы в качестве унифицированной для списания товаров. Ей пользовались долгое время, и до сих пор он остается актуальным.

После ссылки на законодательную базу располагается миниатюрная таблица с кодами. Код по ОКПО уже указан, он остается неизменным при использовании этого бланка – 0330216. Он уже напечатан. Помимо этого, в ней должны содержаться код по ОКПО, вид деятельности по ОКДП и кодировка вида операции. Слева от таблицы кодов есть место для указания полного наименования организации и при наличии ее структурного подразделения. Последним может быть склад, цех, кладовая и пр.

Важный момент – основание для составления акта. На него в верхней части документа отводится одна графа. В ней, помимо названия документа, должны содержаться его номер и дата подписания.

Так как во время списания товаров увеличивается риск мошенничества со стороны работников, на каждом акте списания отдельно предусмотрено пространство для утверждения руководителя. На акте в заполненном виде должна стоять подпись руководителя с расшифровкой, должностью и датой постановки. Акту присваивается номер. Он и дата подписания ставятся сразу после названия документа.

После шапки в прикрепленном бланке располагается довольно простая таблица. В ней имеются столбцы, в которых должна содержаться информация о:

- Датах поступления и списания описываемого в каждой строке товара. Указывается для каждого наименования отдельно. Недопустимо помещать в одну строку разные товары.

- Номере и дате товарной накладной. Она является связующим звеном акта и нужна для корректного формирования бухгалтерской отчетности.

- Причинах. Они представляют собой признаки понижения качества, которые привели к невозможности использования перечисляемых в таблице товарно-материальных ценностей по их назначению. Также здесь предусмотрена графа для указания кода, если в фирме принята кодировка. Но обычно эти поля остаются пустыми.

Причины списания разнообразны:

- Порча. Предумышленная или непредумышленная. Назначение материально ответственного лица как раз необходимо для таких случаев.

- Брак. Заводской или выявленный позже, при инвентаризации.

- Нарушение целостности упаковки.

- Окончание срока реализации. Это самая распространенная из причин списания.

При закрытии организации нереализованный товар также подлежит списанию.

Заполнение бланка акта о списании товаров по форме ТОРГ-16 может производиться только в печатном виде. На обратной стороне листа должны быть подписи созванной специально для такого случая комиссией, а электронные подписи в большинстве случаев есть далеко не у всех работников учреждения. Обычно прибегают к смешанному заполнению:

На второй станице расположена таблица, которая должна предоставлять данные о:

- Коде и полном названии товара.

- Коде по ОКЕИ и названии единицы измерения, которой меряется списываемая товарно-материальная ценность. Это может быть единица, кг, грамм и пр.

- Количестве. В этой графе обычно находится только одна цифра. Если в предыдущем столбце не указаны единицы измерения, то подразумевается, что здесь указывается количество занимаемых мест в складском помещении.

- Массе. Указывается вес общий, всего списываемого в конкретной строке товара и одной штуки (при возможности указания).

- Цене и стоимости.

- Других данных, которые являются принципиально важными при проведении списания. Эта графа называется «Примечание».

После второй таблицы отдельно указывается общая сумма списания прописью. Прямо под ней подписываются председатель и все члены комиссии, которые присутствовали при списании и гарантируют грамотность проведения процедуры. После них расписывается материально ответственное лицо. Все «автографы» должны иметь расшифровку.

Рядом с ними прописываются должности тех лиц, которые их поставили. Завершает акт о списании товаров по форме ТОРГ-16 решение руководителя, к чему отнести это списание. Это может быть списание на расходы либо назначение ответственного за недостачу материально ответственного лица. Если последнее, то сотрудник будет обязан возместить нанесенный ущерб.

ПРИЛОЖЕНИЕ 3 (обязательное). ФОРМА ПРЕДСТАВЛЕНИЯ ИНФОРМАЦИИ

4.1. По результатам входного контроля составляют заключение о соответствии продукции установленным требованиям и заполняют журнал учета результатов входного контроля.

4.2. В сопроводительных документах на продукцию делают отметку о проведении входного контроля и его результатах, маркируют (клеймят) продукцию, если это предусмотрено перечнем продукции, подлежащей входному контролю.

ПРИЛОЖЕНИЕ 1Рекомендуемое

| Дата пос- туп- | Наиме- | Пред- | Номер партии, дата изго- | Ко- | Коли- | Ко- | Коли- | Вид испы- | Номер и дата прото- | Испы- | Номер и дата сос- | При- | Меры по удов- | Меро- |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

ПРИЛОЖЕНИЕ 2Рекомендуемое

| 1. Наименование органа Госприемки, представительства заказчика и территориального органа Госстандарта и его почтовый адрес | ||

| 2. Наименование предприятия-потребителя | ||

| условное | ||

| наименование | ||

| 3. Наименование министерства | ||

| согласно | ||

| ведомственной подчиненности предприятия | ||

СВЕДЕНИЯ

о поставках сырья, материалов, полуфабрикатов и комплектующих изделий с нарушением требований НТД (стандартов и ТУ) за период с _________ по _______

ПРИЛОЖЕНИЕ 3Обязательное

| Сведения | Отчетный период | ||||||||

| о поставках продукции с нарушением требований НТД (стандартов и ТУ) за период с _________ по ________ * | |||||||||

| Условное наименование министерства-потребителя | |||||||||

| Условное наименование | |||||||||

| Количество листов | |||||||||

| Лист | |||||||||

| Код по ОКП (ЕСКД) | Наиме- | Вид приемки представи- | Год выпу- | Условное наименование поставщика | Постав- | Прове- | Рекла- | Принято рекла- | Характер дефектов | |

| Мини- | Пред- | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

_______________* Сведения представляют за каждое полугодие. ** Сведения по каждому виду приемки представителем заказчика приводят раздельно.

| Главный инженер предприятия “____”____________20___г. | Согласовано |

Электронный текст документа

подготовлен АО “Кодекс” и сверен по:официальное изданиеМ.: Стандартинформ, 2009

Форма документов о приемке ТМЦ, в том числе акта о приемке, должна соответствовать законодательным нормам во избежание споров с другими организациями и налоговыми органами. Например, в практике арбитражных судов известны случаи, когда налоговые инспекции отказывали предприятиям в возврате НДС из бюджета из-за неправильно составленных актов о приемке товаров.

При оформлении документации о приемке товаров следует руководствоваться несложными правилами, такими как:

- Проверка наличия печатей, подписей и их расшифровок.

- Заполнение всех необходимых колонок и строк в документе (количество мест, цена, стоимость, единица измерения, отклонения и т.д.).

- Если поставщиком ТМЦ является ИП, который не применяет печать в своей деятельности, запрос письма либо указание этого факта в договоре.

- Указание в контрактах на поставку товаров, является ли предприятие плательщиком НДС.

- Наличие сопроводительной документации (ветеринарных справок, счетов-фактур, железнодорожных накладных).

- Использование собственноручных подписей, а не факсимиле. В соответствии с НК РФ документы должны подписываться должностными лицами либо лицами, уполномоченными на это по доверенности. Ст. 160 ГК РФ допускает использование факсимиле для подписи документов. Налоговые инспекции указывают на тот факт, что НК РФ не предусматривает применение аналогов подписей. Во избежание налоговых рисков рекомендуется не принимать к учету документы с факсимиле.

- Требование замены актов по форме ТОРГ-1 во всех случаях их неправильного составления.

Подробнее об использовании факсимиле на первичных документах см. статью «Первичкой с факсимиле нельзя подтвердить расходы».

Таким образом, акт о приемке товаров по форме ТОРГ-1 не только является основанием для принятия к учету ТМЦ и свидетельством выполнения поставщиком своих обязательств перед покупателем, но и служит оправдательным документом для налоговых органов при камеральных и выездных проверках.

Унифицированная форма № ТОРГ-16 — бланк и образец

До 2013 года предприятия пользовались унифицированными формами первичных документов из альбомов Госкомстата РФ. С введением в действие с января 2013 года ФЗ «О бухучете» от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ) были внесены существенные изменения в правила составления первичных учетных документов.

Организации получили право самостоятельно разрабатывать некоторые формы первичных документов и утверждать их в своей учетной политике. Бланки из альбомов унифицированных форм больше не являются обязательными для использования в учете.

Это не значит, что предприятия больше не могут применять унифицированные формы, разработанные органами статистики. Формирование альбома собственных бланков первичной документации в соответствии с законодательством является правом, но не обязанностью организации.

Собственные документы должны иметь обязательные реквизиты, которые прописаны в ст. 9 действующего Закона № 402-ФЗ, к примеру:

- название документа и его дата;

- название организации;

- номенклатура товаров, работ и услуг (факт хозяйственной операции) и их измерение;

- Ф. И. О., должности и подписи лиц, которые ответственны за совершение сделки.

ТОРГ-16— форма, необходимая в случае, если требуется списать негодный для дальнейшей продажи товар вследствие потери им потребительских свойств. О том, как применять и как заполнять этот акт, вы узнаете из нашей статьи.

Как заполнить акт ТОРГ-16

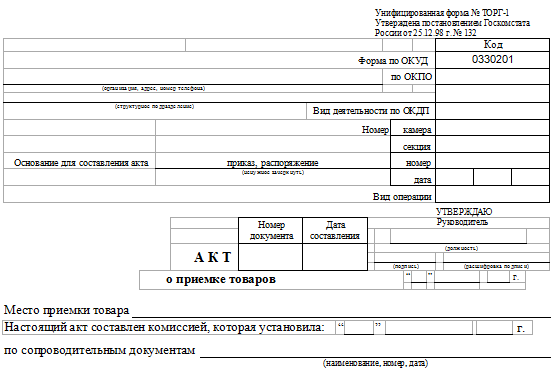

Акт о приемке товаров ТОРГ-1 заполняется по факту приема материальных ценностей. При передаче товара проверяется его количество, полная комплектность, вес и качество. При возникновении разногласий по количеству и качеству стороны должны составить акт по форме ТОРГ-2 или ТОРГ-3 (для импортных товаров).

Шапка оформляется стандартным для многих документов способом. В ней отражаются:

- Наименование компании и ее структурного подразделения (если есть).

- Документ — основание для составления акта, его номер и дата, например распоряжение или приказ.

- Место, в котором был принят товар, например склад.

- Сопроводительные документы (товарная накладная, счет-фактура).

- Грузоотправитель. Если он является производителем и поставщиком, то в этих строках ставится пометка: «Он же» или «Тот же».

- Данные страховой организации.

- Номер и дата заключения контракта, счета-фактуры на поставку ТМЦ.

- Способ доставки, например автомобильным транспортом. При доставке ж/д транспортом указывается номер и дата железнодорожной накладной.

- При доставке продуктов питания с ветеринарным свидетельством (например, мясных и рыбных продуктов) указывается его номер и дата выдачи.

- Время прибытия товара и завершения его приемки.

На 2-й странице перечисляется номенклатура поставляемых ТМЦ, их количество, цена и стоимость (по данным поставщика). В табличной части 3-й страницы принимающая сторона проставляет стоимость и фактическое наличие товара по массе и количеству мест. При количественных отклонениях от данных поставщика заполняется колонка «Отклонение».

Верхняя часть акта — «шапка» — отведена информации о компании, внутри которой происходит проверка, или о сторонней организации, которая ее проводит. Здесь пишут название юридического лица, номера ИНН и ОГРН, адрес компании.

Затем следуют название акта, день, месяц, год и населенный пункт, где разворачиваются события. Перфекционисты указывают местное время начала и окончания проверки и составления акта.

После перечисляют проверяющих: должности и ФИО. Ниже указывают основание проверки: приказ, распоряжение, решение генерального директора и номер этой бумаги. Пишут, кто присутствовал при проверке (к примеру, если речь идет о торговой точке, то записывают продавцов и директора.

Далее описывают фактологию: что проверили, соответствует ли положение дел установленным нормам, какие выявлены недочеты. Степень подробности данного раздела зависит от вида проверки и регламентов фирмы. При относительно простой проверке достаточно небольшого нумерованного списка.

Форма ТОРГ-16 оформляется в 3 оригинальных экземплярах. Первый из них передается бухгалтеру для отражения в бухучете факта списания ТМЦ и начисления суммы взыскания с виновного лица, если это лицо было установлено. Другой экземпляр заполненного документа о списании остается в подразделении, где он составлялся, а третий хранится лицом, материально ответственным за ТМЦ.

На руководителя накладывается обязательство по утверждению заполненного и подписанного всеми членами комиссии акта, а также по изданию распоряжения об установлении источника погашения полученного ущерба.

Если комиссии удастся определить лицо, виновное в порче ТМЦ, тогда убытки покрываются за счет его доходов (обычно это материально ответственное лицо). А если виновного установить невозможно, тогда убыток может покрываться за счет прибыли либо включаться в себестоимость. Последнее допускается в пределах норм естественной убыли.

Подробнее о порядке, применяемом при списании потерь, читайте в статье «Порядок списания товарных потерь (нюансы)».

Бланк ТОРГ-16 включает следующие основные сведения:

- дата списания и, соответственно, поступления товаров в компанию;

- реквизиты входящей накладной (дата и номер), по которой был оформлен приход списываемых товаров;

- причина, по которой списываются ТМЦ, и ее код (если разработана кодификация);

- название ТМЦ и их стоимость;

- суммарный размер списания;

- список членов комиссии с указанием их должностей и Ф. И. О.;

- принятое руководителем решение об источнике покрытия ущерба.

О том, как ведется учет списания ТМЦ у «упрощенцев», читайте в статье«Учет списания товаров при применении УСН».