- Как увидеть образец кредитного договора Сбербанка?

- Еще статьи:

- Официальный сайт сбербанка россии

- Понятие кредитного договора

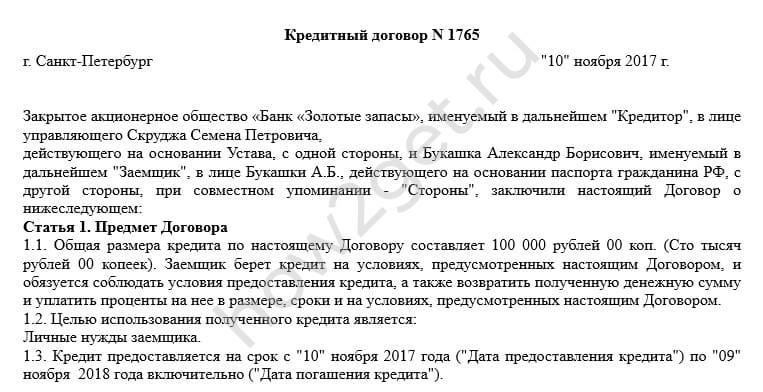

- Приложение N 5. Кредитный договор

- Приложение N 5. Кредитный договор

- Подводные камни: на что обратить особое внимание

- Особенности ипотечного договора в Сбербанке

- Содержание договора и основные моменты

- Структура договора

- Приложение N 1. Заявление

Как увидеть образец кредитного договора Сбербанка?

Кредитный договор Сбербанка – это соглашение, по которому банк выделяет гражданину кредитные (заемные) средства, а гражданин обязывается вернуть их с процентами в оговоренном порядке. Давайте разбираться, что скрывает в себе этот важнейший финансовый документ и на какие нюансы стоит обратить особое внимание при подписании.

Банковский кредит – это сделка между гражданином-заемщиком и банком, которая имеет правила оформления, регламентированные Гражданским кодексом и другими законами. Основным документом при этом является кредитный договор. ГК РФ регламентирует, чтобы он обязательно был составлен в письменной форме и подписан всеми сторонами сделки.

Здравствуйте! При получении кредита в любом финансовом учреждении клиент подписывает специальный документ, где отражены условия кредитования, права и обязанности участников.

Если Вы в качестве кредитора выбрали самый масштабный банк России и хотите заранее ознакомиться с содержанием договора, то увидеть образец кредитного договора «Сбербанка» Вы можете на официальном сайте учреждения или в любом его офисе.

• Первая – содержит описание общих условий, которые являются одинаковыми для всех заемщиков, независимо от кредитной программы. Среди них материальная обеспеченность и целевой характер (возвратность, платность и срочность).

Первое положение, которое содержит кредитный договор «Сбербанка», касается предмета договора. В нем отражается, что банк предоставляет денежные средства в оговоренном размере и на соответствующих условиях, а заемщик использует их на базе условий, которые регулируются правовыми документами.

• Вторая – содержит индивидуальные параметры кредита – начиная от срока кредитования, размера финансовой помощи, заканчивая годовой процентной ставкой и особенностями погашения.

Понятно, что стандартный кредитный договор «Сбербанка», образец которого доступен всем клиентам, не содержит конкретных цифр. Ведь они определяются индивидуально, согласно условиям кредитной программы.

Заемщик имеет свои обязанности, среди них – предоставление необходимых сведений и документов по требованию банка. Использование кредитных средств должно соответствовать назначению, вовремя должны быть погашены платежи , установленная процентная ставка.

Одно из положений договора касается санкций, которые внедряются при задержке ежемесячных платежей. Присутствует в договоре и статья, которой регулируется возможность досрочного погашения кредита.

Если Ваш кредитор – «Сбербанк», кредитный договор (образец является стандартной формой документа) обязательно будет заключен в письменном виде.

Еще статьи:

На данный момент закон несколько ограничивает процентную ставку, пределы устанавливаются Центробанком каждые полгода. Кредит может быть выдан с обеспечением или без. От этого может зависеть процентная ставка, а также максимальная сумма, которая выдаётся гражданам.

Кроме того, кредитор вправе учитывать и иные моменты — кредитную историю, наличие официального заработка, его размер и так далее. Кредит — это, по сути, займ, выданный банком. Однако для займа и кредита существуют разные законодательные ограничения, применяются различные нормы.

Важно

Если специальной нормы нет касательное какого-то вопроса, то применяются общие, которые относятся к договору займа. Список необходимых документов Для оформления потребительского кредита потребуется пакет документов, который будет отличаться не только в зависимости от выбранного банка, но и от программы кредитования, выбранной клиентом.

Официальный сайт сбербанка россии

Стоит отметить, что приобретать жилье в новостройке будет достаточно выгодно только у компании, которая заключила со Сбербанком соответствующее соглашение. Вы всегда можете ознакомиться с попадающими под эту акцию домами на сайте Сбербанка, в разделе информации по данной ипотеке;

- Ипотека с материнским капиталом.

На самом деле эта программа не является полностью обособленной, она предусмотрена для клиентов, которые желают воспользоваться стандартными программами по покупке готового или строящегося жилья, включая новостройки. Однако ее требуется рассматривать отдельно благодаря большому количеству дополнительных плюсов и периодических акций.

По ней выводится другая ставка кредитования, предоставляются определенные льготы и упраздняются почти все комиссии;

- Строительство частного жилого дома.

Кредитный договор ипотека, автокредит или обычный потребительский займ предполагает их наличие. А вот текст документа у разных банков будет существенно отличаться. Например, это касается принципа погашения задолженности. Существует два способа…

- Аннуитет – когда проценты рассчитываются сразу за все время пользования кредитом и платежи разбиваются таким образом, чтобы они были одинаковыми в течение всего периода погашения займа. Это менее выгодно, чем дифференцированные платежи, поскольку в первое время заемщик выплачивает маленькие части основного долга, поэтому сумма процентов за все время пользования кредитом получаются больше.

- Дифференцированный способ – в этом случае на равные части разбивается только сумма займа, поэтому сумма с каждым платежом уменьшается за счет сокращения долга и уменьшения процентов на остаток.

ИНСТРУКЦИЯ

от 10 июля 1997 года N 229-р

Правила кредитования физических лицучреждениями Сбербанка России

1. Общие положения

1.1. Настоящие Правила являются общими правилами кредитования физических лиц для учреждений Сбербанка России.

Особенности предоставления отдельных видов кредитов устанавливаются специальными порядками, регламентами и другими нормативными документами Сбербанка России на основе настоящих Правил.

Банк – учреждение Сбербанка России, осуществляющее кредитование физических лиц.

Объекты недвижимости – квартиры, жилые дома, дачи, садовые домики, земельные участки, находящиеся на территории Российской Федерации.

1.3. К учреждениям банка, осуществляющим кредитование физических лиц, относятся центральный аппарат, территориальные банки и отделения Сбербанка России.

в центральном аппарате – операционное управление (ОПЕРУ);

в территориальном банке – операционное управление, отдел (ОПЕРУ, ОПЕРО) или отдел по работе с клиентами;

в отделении – кредитный отдел и филиалы отделения.

Названные подразделения, кроме филиалов отделений, осуществляют операции по кредитованию физических лиц в рублях и иностранной валюте. Филиалы отделений осуществляют операции по кредитованию физических лиц только в рублях.

юридическая служба, служба безопасности, отдел бухучета, при необходимости – валютный отдел, отдел ценных бумаг, отдел жилищного строительства или залоговых операций.

Для участия в выполнении операций по кредитованию при необходимости привлекаются дочерние организации, имеющие лицензию на совершение операций с недвижимостью.

на кредитного работника – прием документов от заемщика, их рассмотрение и составление заключения, привлечение других служб банка к рассмотрению документов, оформление кредитных документов; сопровождение кредитного договора, принятие своевременных мер к возврату просроченной задолженности;

на работника бухгалтерии – ведение лицевых счетов заемщиков и начисление процентов и неустоек, перечисление средств, своевременное вынесение на счета просроченных ссуд неуплаченных сумм и информирование кредитного работника о непоступлении платежей в установленный срок;

на операционного работника – проведение непосредственных операций по выдаче наличных денег, приему платежей в погашение кредита и т.д.

а) кредиты на приобретение, строительство и реконструкцию объектов недвижимости (далее – кредиты на приобретение объектов недвижимости);

б) кредиты на неотложные нужды (приобретение транспортных средств, гаражей, дорогостоящих предметов домашнего обихода, хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и другие цели потребительского характера).

Кредиты на приобретение объектов недвижимости предоставляются на срок до 10 лет.

Кредиты на неотложные нужды предоставляются на срок до 3 лет.

Кредиты предоставляются в рублях или в иностранной валюте.

1.6. Банк предоставляет кредиты только гражданам Российской Федерации.

При перемене заемщиком постоянного места жительства в период действия кредитного договора банк по заявлению заемщика переводит сумму задолженности в другое учреждение Сбербанка России по новому месту жительства.

1.7. За пользование кредитом заемщик уплачивает банку проценты. Уплата процентов производится ежемесячно одновременно с погашением кредита начиная с 1 числа месяца, следующего за месяцем заключения кредитного договора.

Величина процентной ставки устанавливается Комитетом Сбербанка России по процентным ставкам и лимитам*. При установлении Комитетом по ставкам новой процентной ставки в действующие кредитные договоры вносятся соответствующие изменения. В случае снижения ставки банк вносит изменения в договоры в одностороннем порядке с даты установления новой ставки.

В случае повышения процентной ставки банк в течение трех рабочих дней после получения письменного сообщения об этом из Сбербанка России (для отделения – из территориального банка) извещает поручителей и заемщика об изменении условий кредитного договора телеграммами или заказными письмами с уведомлением о вручении.

Изменение условий договора вступает в силу через два месяца после отправки извещения. При этом заемщик вправе погасить всю сумму кредита на условиях взимания прежней процентной ставки в течение трех месяцев с момента отправки извещения. Вышеизложенный порядок изменения процентной ставки предусматривается при заключении с заемщиком кредитного договора.—————* Далее по тексту – Комитет по ставкам.

1.8. Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

поручительства граждан РФ, имеющих постоянный источник дохода;

поручительства платежеспособных предприятий и организаций клиентов банка;

передаваемые в залог физическим лицом ликвидные ценные бумаги: сберегательные сертификаты Сбербанка России на предъявителя, акции Сбербанка России, векселя Сбербанка России, облигации государственного сберегательного займа, облигации внутреннего государственного валютного займа. Перечень может быть изменен и дополнен Сбербанком России;

передаваемые в залог юридическим лицом ликвидные ценные бумаги, перечень которых установлен регламентом приема документарных ценных бумаг в обеспечение по кредитным договорам в рублях, заключаемым учреждениями Сберегательного банка Российской Федерации с юридическими лицами (N 144-р от 14.01.97);

передаваемые в залог объекты недвижимости, транспортные средства и другое имущество.

Оценка платежеспособности поручителей-граждан производится в соответствии с настоящими Правилами.

Оценка платежеспособности поручителей-юридических лиц производится в соответствии с нормативными документами Сбербанка России,регламентирующими порядок кредитования юридических лиц.

Оценочная стоимость сберегательных сертификатов Сбербанка России устанавливается в размере 100% их номинальной стоимости (без процентов). Оценочная стоимость ценных бумаг устанавливается на основании Регламента N 144-р от 14.01.97 и других нормативных документов Сбербанка России.

Оценочная стоимость объектов недвижимости, транспортных средств и другого имущества устанавливается на основании экспертного заключения специалиста банка по вопросам недвижимости или дочернего предприятия банка, имеющего лицензию на данный вид деятельности.

Сумма кредита с учетом причитающихся за пользование кредитом процентов не должна превышать по совокупности оценочной стоимости предметов залога и суммы платежеспособности поручителей. При этом величина оценочной стоимости объектов недвижимости и транспортных средств корректируется на коэффициент 0,7.

1.9. Максимальный размер кредита для каждого заемщика определяется на основании оценки его платежеспособности (п.2.2.8 Правил) и представленного обеспечения возврата кредита, а также с учетом его благонадежности и остатка задолженности по ранее полученным кредитам.

Максимальный размер кредита не может превышать предельной величины, устанавливаемой Сбербанком России*.—————* Если эта величина устанавливается в долларах США, то при предоставлении кредита в иной иностранной валюте или российских рублях определяется ее эквивалент по курсу (кросс-курсу) ЦБ РФ на момент обращения заявителя в банк.

Если заявитель, обратившийся в банк за получением кредита, уже имеет перед банком или другими учреждениями Сбербанка России задолженность по кредитам, то максимальный размер предоставляемого кредита определяется исходя из того, что общая сумма задолженности с учетом этого кредита не может превышать установленной предельной величины.

1.10. Для заемщиков и поручителей устанавливается возрастной ценз.

Кредит предоставляется гражданам в возрасте от 18 лет до 70 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет. При предоставлении кредитов на сумму, не превышающую 100 долл.США (или рублевый эквивалент 100 долл. США), или на срок, не превышающий 2 месяцев, максимальное ограничение по возрасту не устанавливается.

Понятие кредитного договора

Кредитный договор – это письменное соглашение о выделении банком денег на нужды заемщика (гражданина или организации) при соблюдении определенных условий. Например, ипотека или покупка автомобиля. Или просто нужны деньги для похода в магазин (потребительский кредит). Заключение и подписание этого документа регламентирует статья 819 Гражданского кодекса РФ.

- суть сделки (преамбула);

- предмет договора;

- условия предоставления займа: сумма, проценты и сроки;

- обязанности обеих сторон: кредитора и заемщика;

- права заемщика и кредитора;

- условия возврата займа;

- ответственность сторон;

- условия разрешения спорных ситуаций;

- реквизиты кредитора и заемщика.

Приложение N 5. Кредитный договор

Как у каждого документа у соглашения с банком о выделении кредита есть главные и дополнительные пункты. Например, в абсолютно любом таком соглашении должна быть указана сумма денег, которую банк дает в долг. Ее размер и проценты, которые заплатит за пользование финансами заемщик, обязательно должны быть согласованы, без этого существенного требования сделки попросту не состоится. Законодательно закреплено, что также важным пунктом является:

- сумма вашего кредита;

- процентная ставка (в год);

- порядок и сроки погашения;

- полная стоимость кредита.

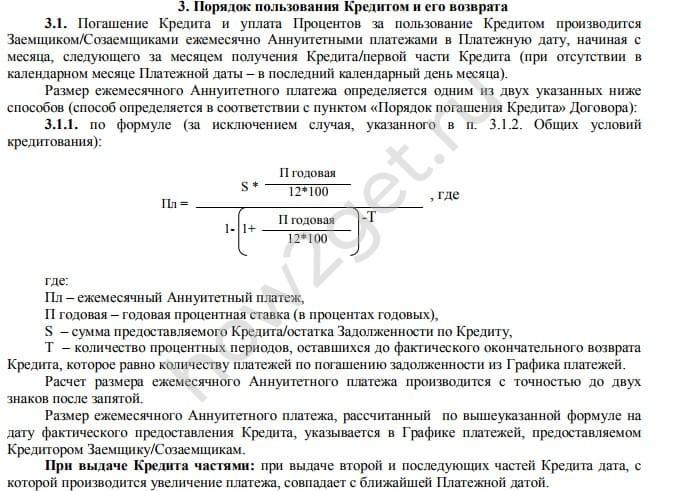

Как правило, изменить эти пункты в одностороннем порядке нельзя. Кредитный договор ипотека, автокредит или обычный потребительский займ предполагает их наличие. А вот текст документа у разных банков будет существенно отличаться. Например, это касается принципа погашения задолженности. Существует два способа…

Аннуитет – когда проценты рассчитываются сразу за все время пользования кредитом и платежи разбиваются таким образом, чтобы они были одинаковыми в течение всего периода погашения займа. Это менее выгодно, чем дифференцированные платежи, поскольку в первое время заемщик выплачивает маленькие части основного долга, поэтому сумма процентов за все время пользования кредитом получаются больше.

Дифференцированный способ – в этом случае на равные части разбивается только сумма займа, поэтому сумма с каждым платежом уменьшается за счет сокращения долга и уменьшения процентов на остаток. Банки обычно практикуют такой способ в ипотеке или автокредитах. В потребительских займах он встречается реже.

Кроме того, очень важно в каких условиях происходит досрочное погашение кредита. Например, Договор Тинькофф Кредитная карта обычно предполагает возможность льготного периода, в течение которого заемщик имеет право вернуть средства на карту без начисления процентов, т.е. использовать их бесплатно. Но обычно надо следить за тем, чтобы за досрочное погашение займа банк не требовал дополнительных комиссий или не назначал штрафов.

Кстати, порядок начисления комиссий по займу также очень важен. Также в соглашении часто бывает обеспечение займа, например, залог или поручительство. Однако в этом случае они оформляются отдельно.

Вопрос о том, как расторгнуть кредитный договор с банком, волнует заемщиков не часто. Ведь это автоматически означает досрочное и единовременное возвращение всей суммы займа. Обычно он возникает тогда, когда выясняется, что некоторые пункты соглашения по тем или иным причинам оказались для человека неприемлемыми, но он узнал об этом уже после подписания документов.

Брал потреб в Сбере по акции 15,9%. Недавно погасил, т.к. надо подавать на ипотеку, но в КИ он еще болтается. Ипотечный банк запрашивает договор, график погашения и справку об остатке. Сейчас поднял документы и оказалось что на руках только индивидуальные условия и график платежей (Приложение к Кредитному договору №ХХХХ от. ). Самого договора нет. Звонил на ГЛ, сказали иди в банк, проси там копию.

Сегодня сходил в офис, в котором получал кредит. Все, включая главную маринку, сделали круглые глаза. Дальше версии разнятся — главная сказала, что условия и есть договор, а договора не существуют с 2014 года. Другая маринка сказала что должен быть договор, но где взять не знает. В итоге составил претензию.

Я точно не подписывал никакой договор. В условиях прописано, что договор заключается после одобрения этих условий банком, а одобрение выражается в выдаче кредита.

Кто нибудь сталкивался с этим? Реально добиться получения договора? Ситуация явно странная, во всех документах отсылка к договору идет, даже номер ему присвоен, а его никто в глаза не видел.

Оформление кредита на крупную сумму – это довольно важное решение для любого гражданина. Но еще более серьезным действием будет оформление ипотеки. В первую очередь это связано с тем, что сумма займа при ипотеке крупнее стандартного потребительского кредита, и необходимо не только рассчитывать объем платежей, но и понимать, какую сумму в итоге составят проценты. Во вторую это, конечно же, особые условия ипотеки.

В нашей статье мы расскажем Вам про договор ипотечного кредитования Сбербанка в 2017 году и про его особенности. Вы не только узнаете условия данного вида кредитования в Сбербанке, но и сможете разобраться в некоторых тонкостях оформления, которые помогут Вам в дальнейшем сделать правильный и взвешенный выбор.

В 2014 году были приняты поправка в законодательство, регулирующее вопросы выдачи и погашения кредитов. В соответствии с ними вводилось понятие общих и индивидуальных условий договора потребительского займа. При этом разграничивать их должны не только банки, но и микрофинансовые организации, кредитные кооперативы, частные кредитов и т.д.

Их ключевые различия заключены в следующем:

- общие предоставляют кредитором в одностороннем порядке, индивидуальные достигаются путем переговоров;

- общие предназначены для многократного употребления (то есть, для всех заемщиков), индивидуальные — только в одном конкретном случае;

К общим условиям относятся:

- наименование кредитора и его реквизиты;

- требования к потенциальному заемщику при оформлении заявки. Основные из них перечислены в этой статье;

- варианты погашения ссуды. Аннуитетные или дифференцированные платежи. Разницу между этими двумя схемами рассматриваем по этой ссылке;

- ответственность за непогашение займа;

- невозможность (или возможность) переуступки прав по требования долгов по кредиту третьим лицам (проще говоря: можно или нельзя передавать долг коллекторам).

К ним относятся те положения договора, к которым стороны пришли путем переговоров:

- размер кредита;

- валюта займа;

- годовая ставка. Лучшие проценты от банков в этом году вы найдете в этом обзоре;

- время действия договора;

- при валютном займе — порядок конвертации;

- варианты внесения платежа (с указанием конкрентных рассчетных счетов для перевода денег);

- сведения о страховке;

- описание залога (если он вносится) и ситуации его изъятия. Больше информации о займах, оформляемых под залог, вы получите из данной статьи;

- стоимость и порядок оплаты дополнительных услуг (например, за ведение счета);

- порядок рассмотрения споров.

Конечно, в договор могут вносится и другие положения, если стороны о них договорились. Например, порядок предоставления кредитных каникул в случае финансовых затруднений клиента или какие-то способы досрочного погашения займа.

Приоритет индивидуальных условий выше. Поэтому если они вступают в противоречие, действовать следует так, как описано в них.

Хочу взять 130 тысяч рублей в Сбербанке

На что смотреть, какие подводные камни меня ожидают ?

Что нужно знать про страховки и прочее как уйти от лохотрона?

Рекомендую взять с собой чистые листы и ручку. — Если вам навязывают страховку и грозятся невыдачей кредита, после того как кредит оформлен, СРАЗУ в этот же день, пишите претензию на двух листах(кому, от кого, претензия, описательная часть, просительная часть, дата подпись) в просительной части просите рассмотреть претензию в течении 10 дней, вернуть сумму списанной для оказания услуги по страхования. Один экз.

Есть ещё много чего, рекомендую после оформления отнести ваш кредитный договор к юристу(желательно, узкой специализации) или в союз ЗПП на диагностику и выявления нарушений.

Можно по подробнее, действительно от страховки можно отказаться? Заявку делали онлайн. Жене насчитали 350000 и плюсом 63000 страховка. По ипотеке страховка в 6 раз дешевле, а сумма в 3 раза больше! Кстати, по ипотеке то уже страховка есть, по моему как раз страховка жизни, нафига еще одна и такая дорогая? можно сослаться на это?

PAGE_NAME=message&FID=44&TID=306078&MID=4802564#message4802564]пишет[/URL]: Что по правилам Сбера от нее можно отказаться,в течение 14 дней. И вообще,постарайтесь ее не брать. Будут настаивать,говорят,звонок прямо из банка на горячую линию здорово помогает.[/QUOTE]

в течении пяти дней, только горячей линий ты только всех насмешишь, потому что у всех стоит задача застраховать кредит

В разделе про ипотеку для Вас тема в верхней части

Брал потреб в Сбере через онлайн, в банке пытались навязать страховку 5000 на кредит 300000, сразу отказался и оформили как досрочное погашение на эти же 5000 тем же днём.

Вопрос в другом — из всех документов на руках остались только индивидуальные условия и график платежей. А где договор взять? Звонил на ГЛ, сказали иди в банк, проси там копию. Но я не подписывал договор, все что подписывал мне выдали. В условиях прописано, что договор заключается после одобрения этих условий банком, а одобрение выражается в выдаче кредита. Кто сталкивался?

Что бы не плодить похожие темы, спрошу в этой (надеюсь, автор не против).

Если какие-нибудь особенности при полном досрочном погашении ПК в Сбере? Я правильно понимаю, что сейчас нет каких-либо штрафов или ограничений за это? Например, если кредит на 4 года, то через полгода, например, можно будет его полностью погасить и закрыть?

Имеется пара вопросов по потреб. кредитам в сбербанке. Подскажите знающие люди!

Есть 2 ситуации. Клиенты в них разные.

1. Имеем заявку, оформленную у менеджера в отделении. Менеджер утверждает что кредит одобрен только со страховкой и фиг вы от нее откажитесь даже по заявлению. (У сбера поменялись правила страхования??) Звонок на горячую линию был, сказали что все зависит от того, как вам был одобрен кредит: со страховкой или без. Так ли это?

2. Заявка на кредит оформлена через сбербанк онлайн. Статус заявки — «Предварительно одобрена», нужно документы принести (2ндфл, трудовую). В этом случае можно утверждать что кредит одобрен без страховки? Или же это будет ясно только после полного одобрения по документам? Менеджер по-любому будет пытаться впарить страхование.

Приложение N 5. Кредитный договор

Еще у соглашения обязательно должен быть номер, дата его подписания и подписи обеих сторон сделки. Перед заключением кредитного договора вы должны внимательно ознакомиться с ним.

В Сбербанке ипотечный менеджер может прислать кредитный договор накануне по электронной почте для предварительного ознакомления. Кредитный договор состоит из двух частей: общих условий предоставления кредита и индивидуальных условий кредитования.

Инфо

Наоборот, льготный период, в течение которого ставка ниже, допустим. Как расторгнуть соглашение Расторжение договора может быть произведено либо по соглашению сторон, либо в судебном порядке.

Соглашение может быть достигнуто в любой ситуации, на любых условиях, но на практике банки редко идут на это.

Оформление кредита на крупную сумму – это довольно важное решение для любого гражданина. Но еще более серьезным действием будет оформление ипотеки.

В первую очередь это связано с тем, что сумма займа при ипотеке крупнее стандартного потребительского кредита, и необходимо не только рассчитывать объем платежей, но и понимать, какую сумму в итоге составят проценты. Во вторую это, конечно же, особые условия ипотеки. В нашей статье мы расскажем Вам про договор ипотечного кредитования Сбербанка в 2017 году и про его особенности.

При необходимости в текст можно внести изменения, ведь заемщик не обязан подписывать документ, который его не устраивает. Обычно начало соглашения выглядит примерно так: Существенные условия кредитного договора Как у каждого документа у соглашения с банком о выделении кредита есть главные и дополнительные пункты.

Как правило, изменить эти пункты в одностороннем порядке нельзя.Вопросы, связанные именно со строительством, будет сложнее решить, и Вам потребуется обсудить нюансы оформления данного продукта с кредитным специалистом в офисе банка. Помните, что практически во всех случаях необходим индивидуальный подход, поэтому не стесняйтесь уточнять или просить консультации в офисе банка;

- Военная ипотека. Этот продукт предусмотрен только для военнослужащих и потребует от заемщика большего количества документов, но если у человека имеется такая возможность, то ей обязательно следует воспользоваться. Военная ипотека обладает рядом преимуществ, среди которых основным является небольшая процентная ставка, а также общее количество льгот и приятных условий;

- Загородная недвижимость.

ИНСТРУКЦИЯ

1. Общие положения

– кредитным комитетом отделения;

– управляющим отделением, директором ОПЕРУ (начальником ОПЕРО)

– при сумме кредита до 3 млн.руб. и 500 долл.США;

– кредитным комитетом отделения – при сумме кредита свыше 3 млн.руб. и 500 долл.США.

Территориальный банк может сократить полномочия отделений в части принятия решений о предоставлении кредитов.

1.12. Сведения о заемщиках и поручителях вносятся в единую базу данных индивидуальных заемщиков по территориальному банку или отделению в зависимости от технических возможностей территориального банка.

2.1. Документы, предоставляемые заемщиком

заявление (приложение N 1);

паспорт или заменяющий его документ (предъявляются);

справки с места работы заемщика и поручителей о доходах и размере производимых удержаний (для пенсионеров – справку из органов социальной защиты населения);

декларацию о полученных доходах, заверенную налоговой инспекцией, для граждан, занимающихся предпринимательской деятельностью;

анкеты (приложение N 2);

паспорта (заменяющие их документы) поручителей и залогодателей;

для получения кредита свыше 5 тыс.долл.США или рублевого эквивалента этой суммы – справку их психоневрологического диспансера или водительское удостоверение (предъявляются);

другие документы при необходимости.

а) при залоге недвижимости*:—————* Перечень документов может быть изменен или дополнен при издании нормативных документов об ипотеке.

документы, подтверждающие право собственности на объект недвижимости: свидетельство о праве собственности на квартиру, дом, договор приватизации, договор купли-продажи, мены и т.д., в том числе свидетельство о праве собственности на земельный участок, государственный акт о праве собственности на землю, нотариально удостоверенную купчую, зарегистрированную местным комитетом по земельным ресурсам и землеустройству;

страховой полис, по которому выгодоприобретателем выступает банк, с обязательным ежегодным (или с другой периодичностью в зависимости от срока страхования) переоформлением на полную стоимость объекта недвижимости или на сумму, обеспечиваемую залогом. Объект недвижимости должен быть застрахован от полного пакета рисков;

документ о территориальных границах земельного участка (копия чертежа границ участка), выданный комитетом по земельным ресурсам и землеустройству;

поэтажный план дома (для жилых домов, дач);

постановление (акт) о принятии в эксплуатацию жилого дома;

разрешение государственных органов на строительство, согласованную в установленном порядке проектно-сметную документацию;

справку из БТИ или иного органа, ведущего регистрацию и техническую инвентаризацию объекта недвижимости;

копию финансово-лицевого счета (для квартиры);

выписку из домовой книги (для квартиры);

документы, подтверждающие отсутствие задолженности по обязательным платежам (справку об отсутствии задолженности по оплате коммунальных услуг, расчетные книжки по уплате услуг (предъявляются), квитанции или справки об уплате налогов);

характеристику жилого помещения (форма 7);

справку о прописке (форма 9);

нотариально удостоверенное согласие всех собственников квартиры на передачу ее в залог, а при наличии в семье несовершеннолетних соответствующее разрешение органов опеки и попечительства.

При залоге приобретаемого объекта недвижимости соответствующие документы предоставляются в течение двух месяцев после получения кредита;

технический паспорт;

страховой полис, по которому выгодоприобретателем выступает банк, с обязательным ежегодным переоформлением на полную стоимость транспортного средства или на сумму, обеспечиваемую залогом. Транспортное средство должно быть застраховано от риска угона и ущерба.

Перечень страховых компаний, в которых может быть застраховано имущество, передаваемое в залог (кроме ценных бумаг), устанавливается Сбербанком России;

ценные бумаги;

выписку из реестра акционеров Сбербанка России.

Банк может принять в залог ценные бумаги, не входящие в перечень, установленный Сбербанком России, в качестве дополнительного обеспечения.

Заемщику выдается расписка в приеме ценных бумаг на предварительное рассмотрение.

2.2. Рассмотрение вопроса о предоставлении кредита. Оценка платежеспособности заемщика

2.2.1. При обращении клиента в банк за получением кредита уполномоченный сотрудник кредитующего подразделения (далее кредитный инспектор) выясняет у клиента цель, на которую испрашивается кредит, разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита.

2.2.2. Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 15 календарных дней – по кредитам на неотложные нужды и 1 месяца по кредитам на приобретение недвижимости.

2.2.3. Заявление клиента регистрируется кредитным инспектором в журнале учета заявлений; на заявлении проставляются дата регистрации и регистрационный номер.

С паспорта (удостоверения личности) и других документов, подлежащих возврату клиенту, снимаются ксерокопии. На копиях, сделанных кредитным инспектором или сверенных им с подлинными документами, делается отметка “копия верна” за подписью инспектора.

На оборотной стороне заявления или отдельном листе кредитный инспектор составляет перечень принятых документов и копий.

2.2.4. Далее кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения Сбербанка России, предоставлявшие ему кредиты; при необходимости направляет запросы в другие организации.

2.2.5. Кредитующее подразделение направляет пакет документов юридической службе и службе безопасности банка.

Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству.

Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете.

По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

2.2.6. В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста банка по вопросам недвижимости или дочернее предприятие. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение.

Подводные камни: на что обратить особое внимание

Когда вам дают на подписание кредитный договор (образец Сбербанка), его нужно внимательно прочитать. Если сумма кредита немаленькая, а вы опасаетесь, что ваших знаний не хватит для полноценного понимания документа, пригласите с собой на сделку специалиста. Если такой возможности нет, нужно обратить внимание на полную стоимость кредита.

Очень важно, чтобы проценты были расписаны подробно, а также указаны все дополнительные комиссии (если они есть). Важно внимательно прочесть весь мелкий шрифт в тексте, ведь именно в нем банкиры часто стараются спрятать невыгодные условия. В документе не должно быть фраз, которые можно истолковать по-разному, например таких, как “грубое нарушение” или тому подобные оценочные понятия.

Очень важно изучить пункт о том, в каких случаях банк имеет право применить штрафные санкции или даже потребовать досрочного погашения задолженности. В приложении к соглашению обязательно должны быть графики погашения и адреса кредитных и других организаций, через которые можно платить без дополнительной комиссии.

Не менее важно и то, что от страховки по кредиту можно отказаться, если она не нужна.

Особенности ипотечного договора в Сбербанке

В первую очередь при обсуждении кредитного договора Сбербанка по ипотеке необходимо упомянуть, что договор разбит на две части

- Общую, которая состоит из обобщенных условий и нюансов и стандартна для каждого из кредитных договоров данного типа. Она в любом случае будет стандартной, а положения в ней относятся либо к любому виду ипотеки, либо к конкретному продукту (военная ипотека, ипотека под материнский капитал и прочие

- Индивидуальную. Здесь уже содержатся такие параметры оформляемого кредита, как его сумма, процентная ставка по Вашим условиям, срок кредитования, обеспечение кредита (страховка и пр.), а также иные итоги расчетов по конкретно Вашему кредиту.

Стандартные условия, которые предоставляются Сбербанком России, можно почитать на его официальном сайте. В каждом из разделов указаны не только базовые требования, но и анкета для предварительных данных. Вы всегда можете ввести требуемые значения и выяснить, каким примерно будет платеж, какими могут быть процентная ставка и сумма переплаты.

Обязательно просматривайте всю информацию, указанную по каждому из ипотечных продуктов. Практически все условия, обеспечение и требования к заемщику указываются в описании ипотеки. Вам потребуется выбрать интересующий Вас продукт на официальном сайте и пролистнуть страницу вниз, чтобы ознакомиться с описанием.

Содержание договора и основные моменты

Так как общие условия подробно описаны на официальном сайте Сбербанка России, Вы можете ознакомиться с ними в любое время. Конечно же, следует внимательно изучить их, прежде чем подавать заявку и тем более подписывать договор. Обязательно уделите внимание не только основным критериям, но и разделу «Вопросы и ответы», который расположен после условий по конкретному продукту.

С индивидуальной частью дела обстоят сложнее, ведь ее не предоставляют для долгого ознакомления. То есть взять копию и подумать, спокойно изучить ее дома у Вас попросту не выйдет. На само ознакомление с кредитным договором во время совершения сделки дается не так много времени, по этой причине крайне полезно будет обратить внимание на конкретные пункты

- Предмет договора. Здесь описывается не только сама приобретаемая недвижимость, но и ее стоимость, площадь, адрес и установленная инвентаризационная цена. Обязательно проверьте правильность указанных в данном пункте данных

- Заявления и гарантии. В этом пункте, как правило, указано, имеются ли какие-либо обременения или долги по ЖКХ (или иным платежам). Если таковые существуют, то договор не может быть заключен, либо же могут возникнуть некоторые сложности при оформлении

- Порядок передачи объекта в собственность. Ипотечное кредитование подразумевает внесение первоначального взноса, после которого уже можно совершать сделку. После того как вносится платеж, заемщик регистрирует право собственности на объект, а затем уже банк накладывает обременение. То есть приобретаемая недвижимость будет находиться в залоге у банка на протяжении всей ипотеки

- Обязательства и ответственность сторон. Этому пункту следует уделить отдельное внимание. В нем указаны правила надлежащего исполнения договора, а также – что будет при ненадлежащем исполнении. Здесь же будет прописан и порядок возмещения убытков, которые могут возникнуть в результате нарушения обязательств заемщиком. Крайне внимательно изучите содержание этой части договора, ведь в ней должна быть указана информация и о том, за чей счет будет производиться страховка приобретаемой недвижимости;

- Порядок расчетов между сторонами. В этом пункте указывается как сумма самого кредита, так и сумма платежей со стороны заемщика. Стоит проверить точность указанных сумм перед подписанием договора;

- Срок действия договора, а также заключительные положения. Помните, что в конце указываются еще и «Прочие условия», которые нельзя оставить без должного внимания.

Безусловно, да. Даже учитывая общие положения и саму специфику составления договоров, у них будут различаться условия в зависимости от продукта. На сегодняшний день Сбербанк России предлагает такие ипотечные кредиты:

- Ипотека на приобретение готового жилья. Этот продукт является самым стандартным среди предоставляемых, но это не значит, что по нему не может быть льгот. Напротив, имеются варианты для молодых семей, страхование и зарплатные проекты в Сбербанке. Все это может значительно уменьшить процентную ставку;

- Ипотека на приобретение строящегося жилья или в новостройках. Стоит отметить, что приобретать жилье в новостройке будет достаточно выгодно только у компании, которая заключила со Сбербанком соответствующее соглашение. Вы всегда можете ознакомиться с попадающими под эту акцию домами на сайте Сбербанка, в разделе информации по данной ипотеке;

- Ипотека с материнским капиталом. На самом деле эта программа не является полностью обособленной, она предусмотрена для клиентов, которые желают воспользоваться стандартными программами по покупке готового или строящегося жилья, включая новостройки. Однако ее требуется рассматривать отдельно благодаря большому количеству дополнительных плюсов и периодических акций. По ней выводится другая ставка кредитования, предоставляются определенные льготы и упраздняются почти все комиссии;

- Строительство частного жилого дома. Вопросы, связанные именно со строительством, будет сложнее решить, и Вам потребуется обсудить нюансы оформления данного продукта с кредитным специалистом в офисе банка. Помните, что практически во всех случаях необходим индивидуальный подход, поэтому не стесняйтесь уточнять или просить консультации в офисе банка;

- Военная ипотека. Этот продукт предусмотрен только для военнослужащих и потребует от заемщика большего количества документов, но если у человека имеется такая возможность, то ей обязательно следует воспользоваться. Военная ипотека обладает рядом преимуществ, среди которых основным является небольшая процентная ставка, а также общее количество льгот и приятных условий;

- Загородная недвижимость. Здесь применима не только покупка жилого дома за чертой города, но и приобретение дачного участка или дачи.

- Предмет договора. Здесь описывается не только сама приобретаемая недвижимость, но и ее стоимость, площадь, адрес и установленная инвентаризационная цена. Обязательно проверьте правильность указанных в данном пункте данных

- Заявления и гарантии. В этом пункте, как правило, указано, имеются ли какие-либо обременения или долги по ЖКХ (или иным платежам). Если таковые существуют, то договор не может быть заключен, либо же могут возникнуть некоторые сложности при оформлении

- Порядок передачи объекта в собственность. Ипотечное кредитование подразумевает внесение первоначального взноса, после которого уже можно совершать сделку. После того как вносится платеж, заемщик регистрирует право собственности на объект, а затем уже банк накладывает обременение. То есть приобретаемая недвижимость будет находиться в залоге у банка на протяжении всей ипотеки

- Обязательства и ответственность сторон. Этому пункту следует уделить отдельное внимание. В нем указаны правила надлежащего исполнения договора, а также – что будет при ненадлежащем исполнении. Здесь же будет прописан и порядок возмещения убытков, которые могут возникнуть в результате нарушения обязательств заемщиком. Крайне внимательно изучите содержание этой части договора, ведь в ней должна быть указана информация и о том, за чей счет будет производиться страховка приобретаемой недвижимости;

- Порядок расчетов между сторонами. В этом пункте указывается как сумма самого кредита, так и сумма платежей со стороны заемщика. Стоит проверить точность указанных сумм перед подписанием договора;

- Срок действия договора, а также заключительные положения. Помните, что в конце указываются еще и «Прочие условия», которые нельзя оставить без должного внимания.

Структура договора

С 2014 года банки и иные кредитные организации должны представлять условия предоставления ссуды в табличном виде:

- в первой графе указывается порядковый номер;

- во второй — наименование;

- в третьей — содержание (поясняющий текст).

Если условие не принято, например, по переуступке прав, то в третьей графе ставится прочерк или слово «нет». Пропуск строк и пустые графы не допускаются.

Что касается общей суммы кредита и реальной ставки кредитования, то они должны быть вынесены в рамочку и помещены в верхнем право углу договора.

Не допускается использование мелкого шрифта и «звездочек» с выносом дополнительных параметров. Все положения должны быть зафиксированы единообразно. Самые выгодные условия по потребительским займам представлены в этом обзоре.

Приложение N 1. Заявление

ИНСТРУКЦИЯ

1. Общие положения

ценные бумаги;

2.2.8. Кредитный инспектор определяет платежеспособность заемщика на основании справки с места работы о доходах и размере удержаний, а также данных анкеты.

полное наименование организации, выдавшей справку, ее почтовый адрес, телефон и банковские реквизиты;

продолжительность постоянной работы заемщика в данной организации;

настоящая должность заемщика (кем работает);

среднемесячный доход за последние шесть месяцев;

среднемесячные удержания за последние шесть месяцев с расшифровкой по видам.

Справка предоставляется за подписями руководителя и главного бухгалтера организации, скрепленными печатью.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.).

Р = Д(ч) х К х t,

где Д(ч) – среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей;

К = 0,3 при Д(ч) в эквиваленте до 500 долл.США,

К = 0,4 при Д(ч) в эквиваленте от 501 до 1000 долл.США,

К = 0,5 при Д(ч) в эквиваленте от 1001 до 2000 долл.США,

К = 0,6 при Д(ч) в эквиваленте свыше 2000 долл.США,

t – срок кредитования (в мес.).

Доход в рублях—————————————————–Курс доллара США, установленный ЦБ РФна момент обращения заявителя в банк

Для определения платежеспособности заемщика-предпринимателя вместо справки с места работы используется декларация о доходах за предыдущий год, заверенная налоговой инспекцией. В этом случае Д(ч) рассчитывается как среднемесячный доход за год за вычетом всех обязательных платежей.

Если у кредитного инспектора имеются сомнения в отношении сохранения уровня доходов заемщика в течение предполагаемого срока кредита (например, при неустойчивом финансовом положении организации, в которой работает заемщик, наличии в сумме дохода разовых негарантированных выплат и т.д.), величина Д(ч) может быть скорректирована в сторону уменьшения с соответствующими пояснениями в заключении кредитного инспектора.

Р = Д(ч)1 х К1 х t1 Д(ч)2 х К2 х t2,

где Д(ч)1 – среднемесячный доход, рассчитанный аналогично Д(ч);

t1 – период кредитования (в месяцах), приходящийся на трудоспособный возраст заемщика;

Д(ч)2 – среднемесячный доход пенсионера (принимается равным минимальному размеру пенсии ввиду отсутствия документального подтверждения размера будущей пенсии заемщика);

t2 – период кредитования (в месяцах), приходящийся на пенсионный возраст заемщика;

К1 и К2 – коэффициенты, аналогичные К, в зависимости от величин Д(ч)1 и Д(ч)2.

При предоставлении кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США.

Платежеспособность поручителей определяется аналогично платежеспособности заемщика с той разницей, что К = 0,3 вне зависимости от величины Д(ч).

1) определяется максимальный размер кредита на основе платежеспособности заемщика (Sp). При этом условно принимается, что

Sp х годовая процентная ставка покредиту х срок кредитования(в месяцах)

Sp —————————————– = Р,12 х 100

¦ Р ¦¦ ———————————- ¦¦ годовая процентная ставка ¦¦ по кредиту х срок ¦откуда Sp = ¦ кредитования (в месяцах) ¦¦ 1 —————————– ¦¦ 12 х 100 ¦¦ ¦

2) полученная величина корректируется с учетом других влияющих факторов: предоставленного обеспечения возврата кредита, информации, представленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам (см. пп.1.8 и 1.9 Правил).

Предоставленное обеспечение влияет на максимальную величину кредита для заемщика следующим образом.

Поручительство предоставляется на всю сумму обязательств заемщика по кредитному договору. Вместе с тем при определении максимального размера кредита поручительство учитывается только в пределах платежеспособности поручителя, определенной в соответствии с п.2.2.8*.—————* Если поручитель обязуется отвечать перед банком за исполнение заемщиком его обязательств по кредитному договору в части, то при определении максимального размера кредита величина платежеспособности поручителя принимается также частично (пропорционально доле его поручительства в сумме обязательств заемщика).

S(o) х годовая процентная ставкапо кредиту х срок кредитования(в месяцах)

S(o) ——————————————– = 0.12 х 100

по кредитам в пределах от 100 до 1000 долл.США (или рублевых эквивалентов этих сумм) предоставляется не менее двух поручительств;

по кредитам в пределах от 1001 до 5000 долл.США (или рублевых эквивалентов этих сумм) – не менее трех поручительств;

по кредитам в пределах от 5001 до 10000 долл.США (или рублевых эквивалентов этих сумм) – не менее четырех поручительств;

кредиты свыше 10000 долл.США (или рублевого эквивалента этой суммы) при отсутствии залога имущества (включая ценные бумаги) не предоставляются*.—————* Рекомендуется заключать договор поручительства с супругом (супругой) заемщика независимо от платежеспособности супруга и наличия других видов обеспечения.

Далее величина максимального размера кредита уточняется с учетом благонадежности заемщика и остатка задолженности по другим кредитам.

2.2.10. Кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и согласовывает с заемщиком условия предоставления кредита.

Заключение кредитного инспектора, завизированное руководителем кредитующего подразделения, заключения других служб банка и дочернего предприятия прилагаются к пакету документов заемщика.

если при проверке выявлены факты предоставления поддельных документов или недостоверных сведений;

если платежеспособность заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям настоящих Правил.

О принятом решении кредитный инспектор сообщает клиенту, делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и помещает пакет документов в дело отказов в выдаче кредитов. Причина отказа указывается на заявлении клиента или в заключении кредитного работника.

По просьбе клиента кредитный инспектор возвращает ему предоставленные им документы, за исключением заявления. Материалы, собранные кредитным инспектором (заключения других служб банка, расчеты, ответы на запросы), клиенту не передаются. На оборотной стороне заявления или отдельном листе составляется перечень возвращенных документов, их получение подтверждается подписью клиента.

2.2.12. Пакет документов со своим заключением, завизированным руководителем подразделения, кредитный инспектор направляет управляющему отделением (директору ОПЕРУ) для принятия решения о предоставлении (отказе в предоставлении) кредита в пределах компетенции управляющего соответственно п.1.11.

Управляющий отделением (директор ОПЕРУ) делает надпись на заявлении клиента о принятом им решении с указанием даты и возвращает документы кредитному инспектору.

В остальных случаях кредитный инспектор готовит кредитную заявку в кредитный комитет отделения. Подготовка и рассмотрение вопроса на заседании комитета, а также оформление принятых решений осуществляются в соответствии с регламентом работы кредитного комитета.

Для рассмотрения вопроса о предоставлении кредита в кредитном комитете территориального банка (в соответствии с п.1.11) кредитный инспектор направляет пакет документов, включая выписку из протокола заседания кредитного комитета отделения, в управление (отдел) кредитования территориального банка. При принятии комитетом отделения решения об отказе в предоставлении кредита вопрос не выносится на рассмотрение комитета территориального банка.

Управление кредитования территориального банка проверяет представленные документы и в случае необходимости направляет их для получения заключения в службу безопасности, юридическое и другие управления; готовит свое заключение и выносит вопрос на рассмотрение кредитного комитета.

Далее выписка из протокола заседания кредитного комитета территориального банка и пакет документов направляются в отделение банка и передаются кредитному инспектору.

2.2.13. Кредитный инспектор делает отметку о принятом управляющим (директором ОПЕРУ) или кредитным комитетом отделения или территориального банка решении в журнале регистрации заявлений (с указанием даты и номера протокола) и сообщает об этом решении заемщику.

В случае принятия решения об отказе в предоставлении кредита дальнейшие действия кредитного инспектора аналогичны описанным в п.2.2.11 (абзацы 4 и 5).

При принятии положительного решения кредитный инспектор вносит соответствующую информацию в единую базу данных индивидуальных заемщиков и приступает к оформлению документов.