- Матчасть

- А сейчас эта система действует{q}

- УК или НПФ

- А если фонд все же прогорит{q}

- Надежность

- Доходность

- Сервис

- Если я так и не выберу НПФ, могут ли мои накопления забрать в «общий котел» Пенсионного фонда{q}

- Можно ли перейти из одного НПФ в другой{q}

- Вторая пенсия

- Запомнить

- Как часто можно менять НПФ без потери дохода{q}

- Запомнить

- Как получить деньги из НПФ, когда выйду на пенсию{q}

- Что будет с деньгами, если я не доживу до пенсии{q}

Матчасть

Одно из решений проблемы — в распределительно-накопительной системе. С работающих все так же берут взносы, но теперь эту сумму делят на две части. Одна часть распределяется среди нынешних пенсионеров, а другая часть сохраняется за работником, чтобы он получил ее при назначении пенсии.

Пока деньги накапливаются, цены в стране растут и инфляция постепенно съедает накопления. Чтобы компенсировать инфляцию, средства должны работать и приносить доход. Государство позаботилось об этом и назначило специальные компании управлять пенсионными средствами. Теперь каждый будущий пенсионер имеет право выбирать, кто будет инвестировать его будущую пенсию.

https://www.youtube.com/watch?v=CjfP5N4P1Bk

Мы уже писали о действующей в России системе обязательного пенсионного страхования. Если вы получаете 100 000 Р по ведомости (на руки — 87 000 Р, за вычетом 13% подоходного налога), 30% сверх этой суммы (30 000 Р) работодатель перечисляет в бюджет.

Накопительная часть остается в виде денег, никуда не тратится, а наоборот, увеличивается за счет доходности от инвестирования.

Государство хочет, чтобы мы сами выбрали, кто будет заниматься этим инвестированием. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию. Страховщик крутит наши деньги и чем больше процентов начисляет, тем больше будет наша ежемесячная пенсия.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 100 000 Р, работать осталось 30 лет, а взносы на пенсию так и не вернут. Если с пенсией ничего не делать, ежемесячные выплаты по накопительной пенсии могут быть в 2,3 раза меньше.

| Сумма спустя 30 лет, без учета дополнительных взносов | Ежемесячная прибавка к пенсии (сумма накоплений делится на 20 лет) | |

|---|---|---|

| УК ВЭБ, доходность 7% годовых | 700 000 Р | 3000 Р |

| НПФ, доходность 10% годовых | 1 600 000 Р | 7000 Р |

Сумма спустя 30 лет, без учета дополнительных взносов

УК ВЭБ, доходность 7% годовых

700 000 Р

НПФ, доходность 10% годовых

1 600 000 Р

Ежемесячная прибавка к пенсии (сумма накоплений делится на 20 лет)

УК ВЭБ, доходность 7% годовых

3000 Р

НПФ, доходность 10% годовых

7000 Р

А сейчас эта система действует{q}

И да и нет. С 2014 года накопительная часть государственной пенсии заморожена. Это значит, что новые обязательные отчисления работодателей ее не пополняют, а идут в общий бюджет ПФР на выплату страховых пенсий сегодняшним пенсионерам. Но сам человек по-прежнему может пополнять свой индивидуальный пенсионный счет. Да и работодатели по своей доброй воле могут делать за своих сотрудников дополнительные взносы, чтобы увеличить накопительную часть их пенсии.

Фонды и управляющие компании продолжают инвестировать пенсионные накопления, которые были переданы им в управление прежде. А их клиенты могут, как и раньше, свободно переводить свои накопления — из ПФР в НПФ и обратно, из одного НПФ в другой, из одной управляющей компании или конкретного инвестиционного портфеля УК в другой.

УК или НПФ

Если вы настолько хорошо разбираетесь в инвестициях, что знаете, как выбрать управляющую компанию и инвестиционный портфель, расскажите об этом в комментариях. Остальным проще остановиться на НПФ в качестве своего страховщика и предоставить дальнейшее профессионалам.

А если фонд все же прогорит{q}

![]()

Нет, не могут. Отчисления, которые уже были сделаны на ваш индивидуальный пенсионный счет, сохранятся на нем в любом случае.

Путаница часто возникает потому, что одно время выбор варианта пенсии был добровольным. До конца 2015 года людям предложили определиться: вернуться к страховой пенсии — «общему котлу», как было раньше, или оставить комбинированный вариант — частично страховой, частично накопительной пенсии. Подробнее о типах пенсий можно прочитать в статье про то, как устроена пенсионная система.

Если вы осознанно выбрали страховой вариант или просто не предпринимали никаких действий, то ваша пенсия с 2016 года стала формироваться как классическая распределительная. То есть взносы, которые делает за вас работодатель, полностью идут в общий бюджет Пенсионного фонда России.

Если же вы решили, что вам больше подходит комбинированный вариант, ваша компания должна была бы перечислять часть обязательных пенсионных отчислений в «общий котел», а часть — на ваш индивидуальный счет. Благодаря этому накопительная часть вашей государственной пенсии росла бы. Так и было бы, если бы не «заморозка». С 2014 года никакие новые обязательные отчисления на пополнение накопительной части не идут — все отправляется в «общую кассу» ПФР.

Если вы останетесь «молчуном», так и не выберете НПФ или УК, вашими пенсионными накоплениями в ПФР продолжит управлять государственная управляющая компания — Внешэкономбанк.

На начало 2018 года около 35 млн человек выбрали частные фонды и управляющие компании. Больше 40 млн «молчунов» предпочли довериться государственной компании.

ВЭБ, так же как и другие НПФ и управляющие компании, регулярно отчитывается о доходности вложений. Если вам она кажется приемлемой, нет необходимости куда-то переводить свои накопления.

Например, доходность расширенного портфеля пенсионных накоплений ВЭБа (используется в том числе для «молчунов») по итогам 2017 года составила 8,6% при годовой инфляции 2,5%. Средняя доходность НПФ по итогам 2017 года была примерно на том же уровне.

Доходность НПФ и частных управляющих компаний за несколько лет можно проверить на сайте Банка России. Для этого нужно посмотреть статистику по обязательному пенсионному страхованию. Но стоит помнить: показатели прошлых лет не гарантируют такой же доходности в будущем. К тому же в этой статистике указана именно доходность инвестиций. Затем из этой цифры фонд или УК вычитает также свои комиссии. В итоге на конкретный счет зачисляется меньшая сумма.

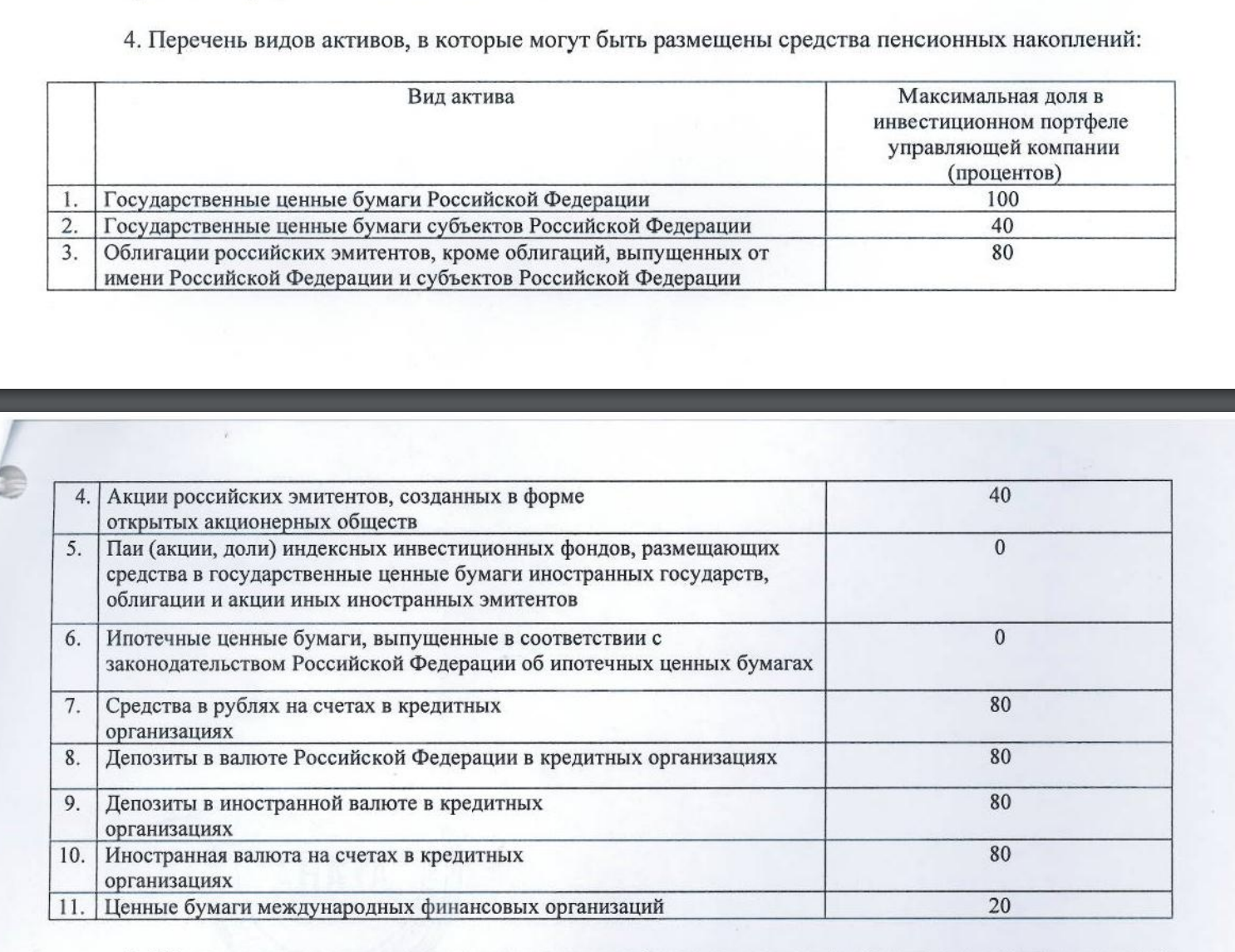

Банк России очень жестко регламентирует, во что НПФ и УК могут вкладывать пенсионные деньги, и очень строго следит за выполнением этих требований. Будущие пенсии можно инвестировать только в надежные финансовые инструменты.

Тем не менее любые инвестиции несут в себе риск: они могут обернуться как прибылью, так и убытками. При этом размер инвестиционного дохода определяется не столько случаем, сколько профессионализмом экспертов, которые управляют деньгами НПФ. Если определенный фонд на протяжении нескольких лет показывает доходность выше среднего по рынку, то велика вероятность, что его специалисты умеют грамотно планировать вложения.

Накопления в системе ОПС защищены государственной системой гарантирования прав застрахованных. Это значит, что вся сумма взносов, которую вы или ваш работодатель делали на индивидуальный пенсионный счет, сохранится в любом случае. Если с выбранным вами НПФ или управляющей компанией что-то случится, эту сумму вернут в Пенсионный фонд России. Затем вы можете либо оставить деньги в ПФР, либо перевести в другой фонд по вашему выбору.

Но что касается инвестиционного дохода, его сохранность никто не гарантирует. Если фонд обанкротится, вы можете потерять доход за все время накопления, в том числе те деньги, которые заработали вам предыдущие НПФ.

Если вы уже начали получать пенсию, то ее размер не изменится, даже если НПФ, в котором вы держали пенсионные накопления, прогорит.

Надежность

Некоторые НПФ имеют рейтинги класса В, например ВВВ− или ВВВ . Это означает умеренный уровень надежности. Большинство фондов получили рейтинги класса А, свидетельствующие о высокой надежности. Сейчас лучшие НПФ имеют наивысшие оценки — ААА.

Еще один важный показатель — срок работы фонда. Первый НПФ появился в нашей стране в 1990 году. До 2005 года они занимались только дополнительным пенсионным обеспечением: формировали вторую пенсию.

Если фонд возник до 2005 года, значит, его создатели не собирались просто срубить денег на пенсионной реформе. Чем больше срок работы НПФ, тем больше опыт, устойчивее организационная структура, выше готовность к кризисам. (Это на мой взгляд. Так-то мы все живем в России — стране, где возможно всё.)

Сейчас на рынке НПФ идет процесс укрупнения игроков, и малые фонды постоянно объединяются или поглощаются. Так что, выбрав небольшой фонд, будьте готовы к постоянной смене названий и адресов. Данные о количестве клиентов и объеме средств пенсионных накоплений размещены на специализированных сайтах.

Доходность

Например, по доходности за последний год на первом месте будет фонд «А», по средней доходности за последние 10 лет — фонд «Б», а по накопленной доходности за этот же период — фонд «С», потому что фонд «Б» работает только 7 лет.

НПФ, где я работал, тоже однажды составил рейтинг доходности, в котором занял первое место: для этого пришлось выделить 20 крупнейших фондов и взять показатели за 3 года только среди них.

Поэтому, когда вам говорят о доходности, уточняйте, за какой период. О работе фонда можно судить по доходности как минимум за 5 лет: если в среднем она близка к 10% годовых — это хороший показатель.

Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Если я так и не выберу НПФ, могут ли мои накопления забрать в «общий котел» Пенсионного фонда{q}

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Из нынешнего списка УК дольше всех работают ЗАО «Лидер», АО «Сбербанк управление активами», «Портфельные инвестиции» и «ВТБ Капитал управление активами». Меньше всех — «РФЦ-капитал».

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Любые инвестиции — это риск. Даже один и тот же фонд может в какой-то год заработать больше других, а в следующем — выйти в минус. Но есть несколько показателей, на которые стоит обратить внимание:

- Проверьте доходность инвестиций пенсионных накоплений фонда за несколько лет. Если эта доходность была стабильно на уровне или чуть выше среднего по рынку, без значительных провалов, это хороший признак.

-

Посмотрите количество клиентов и объем пенсионных накоплений фонда. Чем фонд больше, тем более профессиональную команду экспертов по инвестициям он может нанять. С другой стороны, некрупные фонды более маневренны в выборе инвестиционных проектов — и их инструменты могут оказаться более доходными.

Все эти данные есть в открытом доступе на сайте Банка России. -

Посмотрите, кто владельцы фонда. Если это крупные и надежные структуры, например ведущие банки или корпорации, это может говорить об устойчивости НПФ. Хороший признак — если фондом управляют люди с большим и успешным опытом работы на финансовом рынке. И наоборот: если на сайте фонда нет информации о руководителях, стоит насторожиться.

Можно ли перейти из одного НПФ в другой{q}

Да, конечно, фонд можно поменять. Например, если вы опасаетесь, что ваш НПФ обанкротится или фонд из года в год неудачно инвестирует ваши накопления — с маленькой доходностью или вообще с убытками.

Точно так же раз в год можно перевести деньги из ПФР в негосударственный пенсионный фонд или обратно. Кроме того, в рамках ПФР можно перекладывать накопления из одной управляющей компании в другую или менять инвестиционные портфели. Но выгоду от перехода нужно тщательно оценить.

По закону НПФ обязаны фиксировать инвестиционный доход каждые пять лет с момента заключения договора с клиентом. Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на его счете должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые он сам или его работодатель перечислял на счет в течение этого времени.

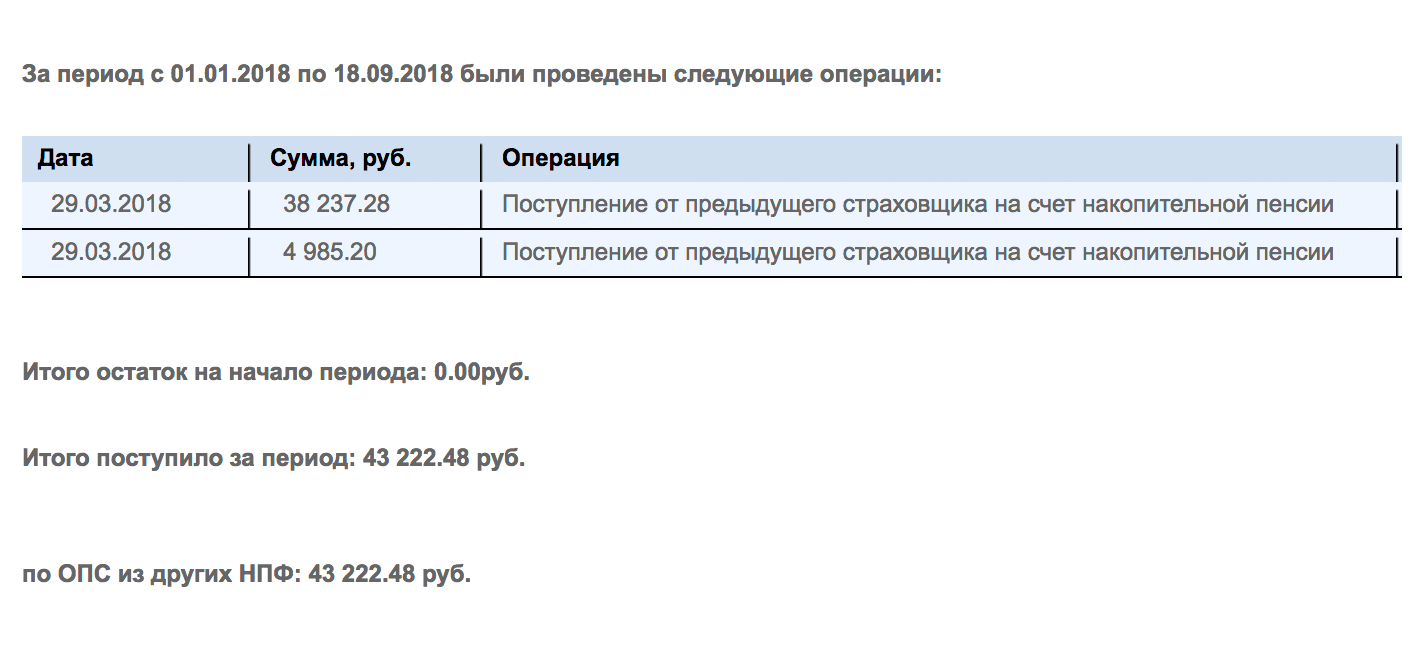

Если же вы захотите резко сменить фонд и попадете в промежуток между фиксациями, то можете потерять инвестиционный доход и даже часть самих накоплений.

Это произошло со мной, когда меня обманом перевели в другой фонд. В 2015 году я заключил договор с НПФ. На тот момент на накопительном счете было 43 000 Р. Два года мой НПФ инвестировал деньги, а я получал доход. Когда в 2017 году мошенники перевели меня в новый НПФ, все заработанное сгорело, а на счете остались первоначальные 43 000 Р. За эти два года я потерял 3700 Р.

Потерянные деньги могли бы работать все время, которое осталось до пенсии. За 30 лет при доходности в 10% начальная сумма увеличивается в 16 раз.

Вторая пенсия

Выше мы рассказали о том, как получить пенсию от государства. Но еще вы можете формировать себе дополнительную, негосударственную пенсию. До 2005 года НПФ только этим и занимались.

Например, у всех сотрудников РЖД, помимо обязательных страховых взносов, вычитали из зарплаты взносы на дополнительное пенсионное обеспечение и направляли их в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Запомнить

- Накопительной пенсией управляют два страховщика: ПФР или НПФ. Если ничего не делать, деньги останутся у ПФР и инвестировать их будет УК ВЭБ.

- Выбирая НПФ, убедитесь, что накопления застрахованы.

- Хороший НПФ дает доходность в 10% годовых.

- Удобно, когда у фонда действует филиал в вашем городе.

- Размер фонда — дополнительный показатель надежности. У крупных фондов более миллиона клиентов.

- Протестируйте свой будущий фонд на клиентоориентированность. Хороший НПФ предоставит на сайте всю информацию и ответит на вопросы по горячей линии.

- Чтобы перевести деньги в НПФ, сходите в филиал фонда или пригласите агента на дом. Приготовьте паспорт и СНИЛС.

- Если менять НПФ чаще одного раза в пять лет, то потеряется инвестиционный доход.

- Кроме государственной пенсии, НПФ поможет с накоплением на дополнительную пенсию.

Как часто можно менять НПФ без потери дохода{q}

Есть два варианта перехода: срочный, то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Накопления всегда переводят с задержкой. Если вы пишете заявление на досрочный переход, то ваши деньги передадут в новый фонд или УК до конца марта следующего года. Если на срочный, то должен закончиться текущий год, пройти еще 4 полных года, а затем до конца марта пятого года ваши накопления перейдут в выбранный НПФ или УК.

При срочном (через 5 лет) переходе вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Пример 1. В 2007 году вы перевели свои накопления — 50 тыс. рублей — в НПФ № 1. По закону первая фиксация инвестдохода на всех пенсионных счетах произошла в 2015 году. К этому моменту общая сумма полученного инвестдохода составила 10 тыс. рублей. И у вас на счете оказалось 60 тыс. рублей.

А в 2018 году вы решили сменить фонд и выбрали срочный вариант. То есть в 2023 году ваши накопления попадут в НПФ № 2. Предположим, начиная с 2018 года вы и сами будете пополнять свой счет по 4 тыс. рублей в год и положите на него в общей сложности 20 тыс. рублей.

Возможны два варианта:

-

НПФ № 1 все эти пять лет с момента вашего заявления успешно вкладывал ваши деньги и заработал вам, скажем, 15 тыс. рублей инвестиционного дохода. В НПФ № 2 попадет: 60 (предыдущая фиксация) 20 (ваши взносы) 15 (инвестдоход) = 95 тыс. рублей.

-

НПФ № 1 сначала инвестировал успешно. В 2020 году (по итогам вторых пяти лет в фонде) на вашем счете зафиксировалось: 60 (предыдущая фиксация) 4×3 (ваши взносы) 10 (инвестдоход) = 82 тыс. рублей. А затем фонд два года терял деньги. Убытки составили 5 тыс. рублей.

В 2023 году в НПФ № 2 перейдет: 82 (последняя фиксация) 4×2 (ваши взносы) = 90 тыс. рублей.

Если же вы захотите перевести свои пенсионные накопления в другой фонд досрочно, на следующий год, то, наоборот, получите минимум из возможного. Инвестиционный доход за время с последней фиксации счета (если он был) вы потеряете. Еще хуже, если НПФ терпел убытки: их вычтут из суммы вашего счета — и фонд-неудачник передаст другому НПФ даже меньше денег, чем он получил изначально при заключении с вами договора или зафиксировал по итогам последних пяти лет управления.

Пример 2. В 2007 году вы перевели свои накопления — 50 тыс. рублей — в НПФ № 1. По закону первая фиксация инвестдохода на всех пенсионных счетах произошла в 2015 году. К этому моменту общая сумма полученного инвестдохода составила 10 тыс. рублей. И у вас на счете оказалось 60 тыс. рублей.

А в 2018 году вы решили сменить фонд и выбрали досрочный вариант. То есть ваши накопления попадут в НПФ № 2 уже в 2019 году. Предположим, в 2018 году вы сами пополнили свой счет на 4 тыс. рублей.

-

НПФ № 1 с момента последней фиксации (с 2015 года) успешно вкладывал ваши деньги и заработал за три года, скажем, 9 тыс. рублей инвестиционного дохода. Вы этот доход не получите. В НПФ № 2 попадет: 60 (предыдущая фиксация) 4 (ваши взносы) = 64 тыс. рублей.

-

НПФ № 1 три года терял деньги. Убытки составили 5 тыс. рублей. Эти убытки вычтут с вашего счета. В НПФ № 2 перейдет: 60 (последняя фиксация) 4 (ваши взносы) – 5 (убытки) = 59 тыс. рублей.

Другими словами, переводить деньги досрочно невыгодно. Но если вы твердо намерены сменить фонд как можно раньше, нужно выяснить, когда он будет фиксировать инвестиционный доход на вашем пенсионном счете. Обычно через 5, 10 или 15 лет с момента, как вы перевели в него деньги. Но может быть и другая дата — лучше уточнить это в самом НПФ или ПФР. Именно в этот год в фонд можно подать заявление о досрочном переходе — тогда вы сможете избежать потерь.

Запомнить

- Накопительной пенсией управляют два страховщика: ПФР или НПФ. Если ничего не делать, деньги останутся у ПФР и инвестировать их будет УК ВЭБ.

- Выбирая НПФ, убедитесь, что накопления застрахованы.

- Хороший НПФ дает доходность в 10% годовых.

- Удобно, когда у фонда действует филиал в вашем городе.

- Размер фонда — дополнительный показатель надежности. У крупных фондов более миллиона клиентов.

- Протестируйте свой будущий фонд на клиентоориентированность. Хороший НПФ предоставит на сайте всю информацию и ответит на вопросы по горячей линии.

- Чтобы перевести деньги в НПФ, сходите в филиал фонда или пригласите агента на дом. Приготовьте паспорт и СНИЛС.

- Если менять НПФ чаще одного раза в пять лет, то потеряется инвестиционный доход.

- Кроме государственной пенсии, НПФ поможет с накоплением на дополнительную пенсию.

Как получить деньги из НПФ, когда выйду на пенсию{q}

Есть три варианта выплат:

-

Единовременная выплата. В некоторых случаях все накопления выплачивают сразу: например, если накопительная часть получается очень маленькой — не больше 5% от общего размера пенсии. Если накоплений больше, то разовая выплата невозможна. Другие случаи, когда вы получите пенсионные накопления одной суммой, перечислены

на сайте ПФР. -

Пожизненная выплата. Самый распространенный случай — пожизненная пенсия: каждый месяц до конца жизни вы получаете государственную пенсию, одна часть которой — страховая, а другая — накопительная. Причем страховую часть всегда платит Пенсионный фонд России, а накопительную — выбранный вами НПФ или ПФР. Эти платежи могут даже приходить на ваш счет в разные даты месяца.

-

Выплата в течение нескольких лет. Она еще называется срочной пенсией. Этот вариант доступен не всем. Его могут выбрать те, кто сами делали добровольные взносы на свой индивидуальный счет, в частности перечислили на него материнский капитал, или за них дополнительные взносы делали работодатели. Выплату именно этих добровольных пенсионных накоплений можно растянуть на определенный фиксированный срок. Вы определяете его сами, но этот период должен быть не меньше 10 лет.

Вы можете комбинировать срочную пенсию с пожизненной: часть этих накоплений пустить на выплаты в течение фиксированного количества лет, а часть — на пожизненные платежи. Если специального заявления в ПФР или НПФ вы не напишете, автоматически будет выбран один из предыдущих вариантов: единовременная или пожизненная выплата.

Что будет с деньгами, если я не доживу до пенсии{q}

Если человек умер до назначения пенсии, то все деньги с его индивидуального пенсионного счета переходят наследникам. Для этого правопреемники должны обратиться в ПФР или НПФ в течение полугода после смерти клиента фонда. Если наследники пропустят нужный срок, они могут восстановить свои права на эти деньги, но только через суд.

Вы можете сами определить наследников. Для этого достаточно подать заявление в ПФР (если ваши накопления остались там) или в НПФ (если вы их перевели). Наследниками могут быть любые люди, не обязательно родственники. Если правопреемников будет несколько, вы должны указать, в каких долях нужно будет распределить между ними накопления.

Заявление по поводу наследников можно и не писать. В этом случае пенсионные сбережения в первую очередь отойдут ближайшим родственникам: детям, супругам, родителям. Если их нет, во вторую очередь идут братья, сестры, бабушки, дедушки и внуки. Все родственники одной очереди получат деньги в равных долях.

В некоторых случаях близкие смогут унаследовать ваши накопления, даже если вы уже получили право на пенсию и вам ее назначили. Но тут все зависит от срока выплат:

-

Если человеку полагалась единовременная выплата, но он сам не успел ее получить, то все деньги полностью отдадут наследникам.

-

Если пенсионер выбрал выплаты в течение нескольких лет (так называемую срочную пенсию), но не дожил до конца этого срока, то наследники получат остаток накоплений.

-

Если у вас комбинированный вариант (часть накоплений вы пустили на срочную пенсию, а часть — на пожизненную), унаследовать ваши близкие смогут только срочную часть.

-

Если же человеку была назначена только пожизненная выплата пенсии, то наследникам не выплатят ничего.

Государство гарантирует, что ваши взносы в системе обязательного пенсионного страхования сохранятся, но инвестиционный доход при этом никто не обещает. Поэтому НПФ важно выбирать ответственно. Ведь инвестиционный доход за пару десятков лет может увеличить вашу будущую пенсию в разы — или не увеличить вовсе, если вашими деньгами управляли неудачно.

https://www.youtube.com/watch?v=KTPJmip0h5Q

Имеет смысл также максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной.