Для многих процедура дарения недвижимости представляется в виде абсолютно безвозмездной сделки, в которой принимающей стороне подарка не требуется совершать никаких оплат.

Как избежать налога при дарении квартиры — Недвижимость, работа, имущество

Для многих процедура дарения недвижимости представляется в виде абсолютно безвозмездной сделки, в которой принимающей стороне подарка не требуется совершать никаких оплат.

Действительно, в отношениях между сторонами дарственной никаких взаимных расчетов не допускается по действующему законодательству. Другое дело – расчеты с государством.

Процедура дарения точно также, как, к примеру процедура купли-продажи, подлежит налогообложению. Однако, размеры взимаемых налогов с даренной квартиры во многом различаются в зависимости от статуса и категории получателя такого дорогостоящего подарка.

Налог на дарение недвижимости не родственнику и родственнику не может быть одинаков. В чем состоит разница в налогообложении дарственной, расскажем далее.

По договору дарения одна сторона сделки передает безвозмездно другой стороне недвижимость или обязуется совершить передачу в будущем.

Получение такого дорогостоящего подарка как квартира или иная недвижимость признается доходом или экономической выгодой нового приобретателя. Следовательно, дарение должно облагаться налогами.

С того момента, как новый владелец квартиры регистрирует на себя ее в ЕГРН, у него возникает обязанность уплаты подоходного налога.

Освобождаются от налогообложения только две категории лиц:

- Родственники или члены семьи, получившие в дар недвижимость;

- Консульские работники и члены их семей.

В отношении всех остальных получателей подарка действует обязанность по уплате налогов.

НДФЛ не нужно платить, если получателем недвижимости по дарственной становится Вас родственник. Но для этого родственник должен относиться к членам семьи, перечень которых установлен в ст. 3 СК РФ.

Согласно норме, от налогообложения освобождаются следующие родственники:

- Супруги;

- Дети и родители родные и усыновленные;

- Сестры и братья полнородные и неполнородные;

- Внуки, бабушки и дедушки.

Все остальные родственники: тети, дяди, племянники и двоюродные братья и сестры обязаны уплачивать подоходный налог с полученной в дар недвижимости.

То есть родственник, получивший в дар квартиру, не уплачивает подоходный налог, не подает декларацию 3-НДФЛ. Однако, согласно нормам НК РФ, оплатить имущественный налог на недвижимость он все же обязан.

Итак, нужно ли платить налог не родственнику, получившему в дар квартиру Дарственная на квартиру не родственнику порождает у последнего обязанность уплаты налога на доходы физического лица. Подарить свою недвижимость гражданин может кому угодно.

Льготы на уплату подоходного налога на квартиру не родственником не предусмотрены.

Чтобы снизить размер налогообложения часто сделки дарения прикрываются сделками купли-продажи, которые позволяют получить налоговый вычет с покупки. Однако, если притворность сделки будет обнаружена, она будет признана ничтожной.

Налог на дарение квартиры не родственнику должен оплачиваться в соответствии с пп. 7 п. 1, п. 2 ст. 228 НК РФ.

Рассчитывать размер налога и уплачивать его гражданин обязан самостоятельно. Это его обязанность, за неисполнение которой к нему могут быть применены штрафные санкции.

Ставки налогов при совершении дарения установлены НК РФ следующим образом:

- 13% для граждан резидентов страны;

- 30% для нерезидентов страны.

Резидентами страны признаются лица, которые более 183 дней в году проживают на территории РФ.

Резиденты – это не обязательно граждане нашей страны. К ним могут относиться, в частности, лица, имеющие вид на жительство в России, лица, проживающие в России без гражданства. А наши граждане, проводящие большую часть своего существования за границей, будут считаться нерезидентами страны.

В отношении налогообложения полученной в дар квартиры действуют несколько правил:

- Налоговый вычет при дарении квартиры не родственнику невозможен к получению;

- Налог начисляется на рыночную стоимость недвижимости;

- Льготники по другим видам налогов обязаны уплачивать подоходный налог по дарственной в обычном объеме.

Фактически, в Налоговом Кодексе страны не указано, какие конкретно документы берутся за основу для определения стоимости подаренного имущества для дальнейшего начисления налогов.

К таким документам могут быть не только отнесены отчеты независимых оценщиков о рыночной стоимости имущества, но сведения о инвентаризационной или кадастровой стоимости жилья, полученные в БТИ.

Эксперты рекомендуют уплачивать налог именно с рыночной стоимости квартиры, чтобы избежать начисления недоимок и споров в суде с налоговыми органами.

Уплата НДФЛ по подаренную недвижимость осуществляется в несколько этапов:

- Расчет суммы НДФЛ, подлежащего уплате;

- Заполнение и подача декларации в налоговую службу;

- Совершение оплаты налога до установленного срока.

Декларацию можно заполнить в письменном бланке, который получают в налоговых органах, или через официальной сайт ИФНС заполнить электронную форму. Сегодня множество компаний оказывают платные услуги по заполнению деклараций и их подаче.

Подавать в налоговую необходимо будет не только декларацию, но и внушительный список других документов. На основании одной декларации принять налоги от Вас сотрудники службы не смогут.

Итак, к декларации требуется приложить:

- Паспорт лица, получившего подарок в виде недвижимости;

- ИНН плательщика;

- Договор дарения квартиры или иного недвижимого имущества;

- Акт приема-передачи объекта недвижимости, если таковой оформлялся в процессе сделки;

- Выписка из ЕГРН, подтверждающая факт принятия дара;

- Документ, на основании которого определена стоимость квартиры (справка из Росреестра о кадастровой стоимости или оценочный отчет о рыночной стоимости).

Подоходный налог на подарок требуется оплатить в полном объеме сразу и в срок.

Оплата налога на подаренное имущество осуществляется на основании выданной сотрудником налоговой квитанции с реквизитами оплаты, которую плательщик получает при подаче декларации.

Теоретически квитанция может быть отправлена Вам по почте сотрудником налоговой службы после проверки поданных Вами документов. Но такое практикуется нечасто.

Если плательщик потерял выданные ему реквизиты, он может узнать их на официальном сайте налоговой службы. Они открыты для свободного доступа всех налогоплательщиков и граждан.

Оплатить налог по квитанции Вы сможете в любом отделении любого банка. Главное заранее убедиться в том, что на руках у Вас именно те реквизиты, которые относятся к Вашему территориальному отделению ФНС.

Сроки оплаты

По общему правилу заполненная декларация на налог по дарственной должна быть подана до 30 апреля следующего года.

Даже если размер уплачиваемых налогов равен нулю, подавать декларацию все равно нужно. За неисполнение этой обязанности действующим законодательством предусмотрены пени и штрафы.

Осуществить оплату налогов необходимо будет до 15 июля того же года, в который была подана декларация.

Налог на дарение земельного участка не родственнику или квартиры обязателен к уплате к тому времени, когда дарственная между сторонами уже заключена.

То есть, если заранее похлопотать перед заключением самой сделки, можно совершить некоторые законные манипуляции, которые освободят плательщика от этой обязанности.

Чаще всего для освобождения от налогового бремени стороны сделки прибегают к заключению договора купли-продажи, а не дарственной. В том случае покупатель не должен уплачивать подоходный налог, эта обязанность переходит к продавцу.

Второй, часто практикуемый вариант ухода от подоходного налога заключается в следующем. Если Вы хотите подарить свою квартиру дальнему родственнику, Вы можете совершить двойную сделку.

Сначала подарите квартиру Вашему близкому родственнику, который приходится конечному покупателю тоже близком родственником. Таким образом имущество будет передарено два раза, и никто из сторон сделок не должен будет уплачивать налоги.

Существует несколько нарушений в отношении неуплаты налогов при дарении. Все они причислены к категории административных проступков. Нарушения могут касаться полной или частичной неуплаты, пропуска сроков оплаты или неправильной подаче декларации.

Если с регистрацией затянули или вообще забыли о ней и установленный законом срок просрочен, то дарственная будет признана недействительной, а объект по-прежнему остается во владении своего бывшего хозяина (дарителя).

Внимание

Можно ли платить меньше Согласно НК РФ каждый гражданин РФ имеет одноразовое право на налоговый вычет при уплате НДФЛ, при приобретении или продаже квартиры. Размер налогового вычета на сегодняшний день составляет 1 млн. руб. Это значит, что база налогообложения при налоговом вычете будет уменьшена на эту сумму.

Пример 1. Казаков М. Т. получил в дар квартиру от своего брата в 2015 году. В июле 2016 он ее продает за 2,2 млн. руб. Поскольку при получении дара он не платил НДФЛ, то о налоговом вычете и речи быть не могло. Но он имеет возможность воспользоваться этим правом сейчас, при оформлении договора купли-продажи.

Это значит, что при уплате НДФЛ, размер налога будет составлять (2,2 млн. руб. – 1 млн. руб.) × 13% = 156 тыс. руб. Пример 2. Голубеву А.Ф. отец подарил квартиру в феврале 2016 года. В мае 2018 года он принимает решение ее продать за 3 млн.

- письменное соглашение о продаже может быть нотариально заверенным (желательно, но необязательно);

- продавец и/или покупатель должен подать заявление в органы Росреестра о внесении изменений в сведения в Реестре о проданной квартире и ее новом собственнике;

- оплатить государственную пошлину и НДФЛ;

- заполнить налоговую декларацию 3-НДФЛ и вместе с чеком об уплате госпошлины прикрепить к общему пакету документов и предоставить государственному регистратору (без квитанции процедура регистрации не будет проводиться);

- спустя несколько недель новому владельцу (покупателю) нужно повторно явиться в органы Росреестра, чтобы получить свидетельство о праве собственности на квартиру.

Важно! Большинство документов из пакета подается не только в оригинале, но и с заранее сделанными копиями.

Как избежать налога при дарении квартиры — Недвижимость, работа, имущество

Переоформление квартиры подразумевает образование дохода на стороне одаряемого. Он, не затратив собственных денег, в подарок, получает на праве собственности дорогостоящее имущество – недвижимость. В глазах закона у него появляется налогооблагаемый доход, с которого одаряемый должен самостоятельно рассчитать и заплатить налог в бюджет.

Налог на доходы рассчитывается по ставке 13% по правилам, которые мы подробнее разберем ниже.

От налогообложения подаренной квартиры освобождаются близкие родственники дарителя. Если сделка заключена между физическими лицами, которые входят в круг близкого родства, то взносы за подаренную квартиру платить не нужно. Налоговую декларацию также подавать не требуется.

Список людей, которые по закону не платят налоговые взносы при получении квартиры в дар:

- супруги между собой;

- родители и дети (например, при дарении сыну или дочери);

- усыновители и усыновленные;

- бабушки/дедушки и внуки;

- сестры и братья – по отношению друг к другу. Считаются как родные, так и имеющие одного отца/мать.

Остальные одаряемые обязательно платят налоговые отчисления с подаренного жилья.

Для расчета налогового платежа по договору дарения нужно взять налоговую базу и умножить ее на налоговую ставку. Полученное число и будет суммой, которую следует перечислить в бюджет. Автоматически данный платеж не рассчитывается – одаряемому нужно сделать все самому.

Данные для расчета:

- Налоговая база – берется стоимость, указанная в договоре дарения квартиры. Если ее нет, учитывается кадастровая стоимость квартиры. Если кадастровая стоимость не определена, можно взять инвентаризационную из справки БТИ.

- Ставка налога – 13%. Уменьшить ставку нельзя, для всех граждан она установлена одинаково.

Как уменьшить

Уменьшить НДФЛ напрямую не получится – налоговые вычеты и льготы по нему не предусмотрены. Нельзя и уменьшить налоговую базу на 1 миллион, как делают продавцы при ДКП.

Следующие способы носят околозаконный характер. Прямо они не запрещены, но и не разрешены тоже:

- Указать в договоре цену квартиры как можно ниже. Есть риск, что налоговая доначислит НДФЛ исходя из рыночных цен, плюс назначит штраф.

- Передарить квартиру через родственника. Получится цепочка договоров дарения квартиры. Теоретически такую цепочку можно аннулировать через суд, если будет выявлена цель ухода от налогов.

- Вместо дарения заключить ДКП на сумму, не облагаемую доходом. Риск точно такой же, как и в предыдущем пункте.

Чтобы оплатить налог, нужно собрать следующие документы:

- дарственную на квартиру;

- выписку из ЕГРН о регистрации права собственности;

- декларацию 3-НДФЛ – загрузите чистый бланк и образец для отчетности за 2018 год;

- паспорт собственника (паспорт дарителя не нужен).

Декларация заполняется аналогично сделкам купли-продажи. Подробнее об этом читайте наш предыдущий материал.

Далее с готовыми документами нужно явиться в ИФНС по месту жительства налогоплательщика. В ходе приема инспектор проверит комплектность и поможет выявить грубые ошибки.

Сроки в данном случае нарушать нельзя, иначе можно получить штрафы:

- заполняем и подаем декларацию до 30 апреля;

- уплачиваем полученные суммы до 15 июля.

Быстрее всего подать документы через личный кабинет налогоплательщика онлайн.

От мужа жене

На вопрос, облагается ли налогом дарение между супругами, закон однозначно дает отрицательный ответ. Ни жене, ни мужу в данном случае не нужно подавать налоговую декларацию и уплачивать взносы в бюджет с подаренной квартиры.

Помните, что дарение между супругами возможно только в отношении личной собственности. Например, если квартира приобретена в браке и в ней не выделены доли супругов, то подарить половину так, чтобы жена стала полноправной хозяйкой, не получится. Для этого нужно заключать брачный контракт или соглашение о разделе долей. Сделать это можно в браке – разводиться не нужно.

От тети племяннику

Чтобы узнать, надо ли платить налог после дарения в конкретном случае, нужно заглянуть в круг близких родственников. Тети/дяди и племянники, свекры/свекрови и невестки, теща/тесть и зять, а также двоюродные братья и сестры в данный список не входят. Это означает, что налог за подаренную квартиру платить обязательно.

Чтобы избежать налога, можно передарить жилье через родственника. Например, чтобы племяннику не платить за квартиру, которую ему подарила тетя, нужно заключить две дарственные:

- Между тетей и сестрой/братом, которые приходятся родителями племяннику.

- Между матерью/отцом и сыном. В итоге племянник получит квартиру, за которую не нужно уплачивать НДФЛ.

Не родственнику

Нужно ли платить налог при дарении не родственнику – однозначно да. Посторонние лица не входят в круг близких родственников и не освобождаются от уплаты НДФЛ с подаренного жилья. Снизить размер налога можно путем уменьшения цены квартиры, указанной в дарственной. Прежде чем принимать такое решение, нужно взвесить все плюсы и минусы. Риски последующего доначисления налога тем выше, чем больше разница между рыночной (кадастровой) и заявленной ценой подаренного имущества.

Если собственник подаренной квартиры решил в будущем продать ее, то после такой сделки тоже платится НДФЛ. В данном случае доход наступает у продавца – бывшего собственника квартиры, того, кому она была подарена.

Таким образом, подаренная квартира может быть дважды обложена налогом:

- в первый раз при получении дара, если одаряемый не освобожден от НДФЛ;

- во второй раз при продаже квартиры, если нельзя применить вычет или не истек срок давности владения жильем.

Избежать налога при продаже подаренного жилья можно, если недвижимостью пользовались достаточно долгое время или если доход перекрывается налоговым вычетом.

Кто должен платить

Налог рассчитывает и платит продавец жилья – бывший собственник подаренной ранее квартиры. Автоматически он не определяется, поэтому все действия по расчетам нужно произвести самостоятельно.

Порядок расчета

Д – сумма дохода с продажи. Она указывается в самом договоре как цена подаренной недвижимости и подтверждается платежными документами – банковскими выписками, расписками.

НВ – налоговый вычет. При продаже подаренной квартиры вычет может быть только один – фиксированный в размере 1 миллион рублей. Расходный вычет не применяется, поскольку никаких расходов на приобретение жилья продавец в свое время не понес.

13% — это ставка по НДФЛ. Для удобства расчетов можно умножать на 0,13 – это арифметически верно.

НДФЛ – итоговая сумма дохода с продажи подаренной недвижимости, подлежащая уплате в бюджет.

Полностью избежать оплаты налога можно, если недвижимость после дарственной находилась в собственности дольше определенного периода. Раньше этот период составлял 3 года для всех собственников, но с 2016 года в НК были внесены серьезные изменения.

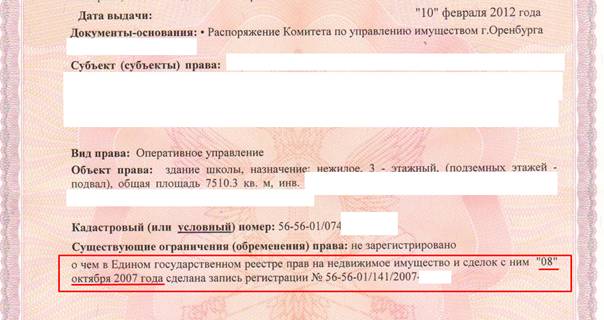

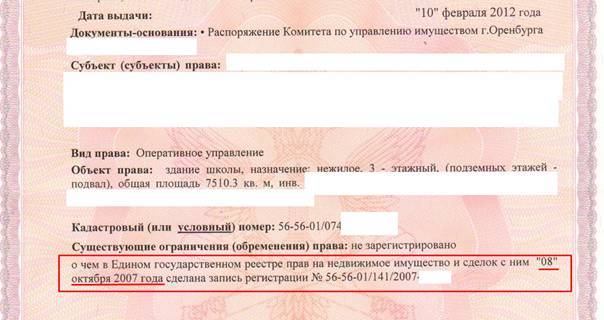

Для определения срока владения понадобится выписка из ЕГРН или Свидетельство о праве собственности. На документе нужно найти дату регистрации права.

От этой даты рассчитываем срок владения для освобождения от НДФЛ:

- если дата регистрации до 31 декабря 2015 года включительно – 3 года независимо от того, кто был дарителем;

- дата регистрации 1 января 2016 и позже, а дарителем был близкий родственник – 3 года;

- дата регистрации 1 января 2016 и позже, а дарителем был не близкий родственник – 5 лет.

Если между дарением и продажей прошло больше 3 (5) лет, то налог платить не нужно. Декларацию тоже подавать не требуется.

Если длительность владения не позволяет полностью избежать налога, то его можно уменьшить на сумму фиксированного вычета – 1 000 000 рублей. Из цены квартиры вычитают сумму вычета, а полученную разницу умножают на 13%. Полученную сумму перечисляют в бюджет.

Пример расчета. Людмила Самсонова получила в дар от отца квартиру в 2016 году. В 2018 году она решила ее продать за 1 500 000 рублей. Освободиться от налога по давности не получается – квартира в собственности всего 2 года. Чтобы уменьшить налоговое бремя, Людмила решила применить фиксированный вычет. Расчет налога следующий: (1 500 000 – 1 000 000) * 0,13 = 500 тыс. * 0,13 = 65 000 рублей.

Подробнее о вычетах при продаже квартиры читайте в следующей статье.

Чтобы оплатить налог, необходимо:

- Собрать документы: ДКП, платежные документы к договору.

- Заполнить декларацию 3-НДФЛ. Ссылку на порядок заполнения, бланк декларации и образец смотрите выше в разделе о дарении.

- Пакет документов передать лично в ИФНС по месту жительства или через онлайн сервисы: личный кабинет налогоплательщика или Госуслуги. Сделать это необходимо до 30 апреля года, следующего за продажей.

- После подачи документов до 15 июля оплатить сумму налога в бюджет.

За нарушение Налогового кодекса установлены санкции. Налогоплательщику могут назначить штраф не только за неуплату налога, но и за неподачу декларации:

- Если декларацию не передали в налоговую до 30.04 – штраф 5% от полученного НДФЛ за каждый месяц просрочки, но не больше 30%.

- Если и декларацию не подали, и налог не оплатили – штраф 20% от начисленной суммы плюс пени.

- Если декларацию подали, но налог не оплатили – пени от суммы налога 1/300 ключевой ставки ЦБ РФ за каждый пропущенный день.

- Налогом не облагается недвижимое имущество (дача, квартира, дом, участок и пр.), которое находилось во владении собственника более 5 лет.

- Налогом облагаются объекты таких сделок, если настоящий собственник владеет ими менее 5 лет.

С какой суммы взымается налог на дарение

Вполне естественным вопросом для принимающего дар человека является вопрос, касающийся цены бесплатного подарка при оформлении дарственной. В первую очередь, она необходима для проведения расчётов суммы НДФЛ, которая выступает иногда причиной отказа от желанной квартиры или машины. Как правило, цену дара указывает при составлении договора сам даритель – от неё стоит и «отталкиваться».

Естественно, что многие недобропорядочные собственники постоянно пытаются занизить реальную цену недвижимости для снижения НДФЛ. Однако, подобная хитрость в 2020 году – неуместна, ведь при обязательной проверке данных и выявлении факта мошенничества могут не только назначить выплату налога, исходя из рыночной стоимости квартиры, но и применить санкции.

И хотя в письмах Минфина Российской Федерации указывается, что при дарении недвижимого имущества стороны, не входящие в категорию близких родственников, обязаны руководствоваться информацией, которая прописана в договоре дарения. Но, есть одна оговорка. Всё это становится возможным исключительно в том случае, если прописанная в дарственной стоимость полностью соответствует реальной рыночной стоимости объекта.

Стоит отметить и тот факт, что если договор не содержит фактической стоимости недвижимости (это не запрещено законом), то её стоимость в декларации указывается согласно реальной рыночной стоимости на момент составления декларации. При этом, сравнивая цену в документах, налоговики могут пользоваться кадастровой стоимостью жилья, ведь, согласно действующему в 2020 году законодательству, определённый режим расчёта рыночной стоимости не предусмотрен налоговыми законодательными актами.

Бланк налоговой декларации 3-НДФЛ

Обновление законодательства в 2020 году – что уже приняли, а что ещё примут

Если же одаряемое лицо проигнорирует эти указания налоговая инспекция может подать на него исковое заявление в судебные органы. Таким образом, если общая сумма налога составляет меньше 50 000 российских рублей – решение по данному делу будет принимать мировой судья по месту жительства должника.

При суммах, превышающих 50 000 российских рублей все требования специалистов налоговой инспекции будут рассматриваться городскими или же районными судами.

Получив реквизиты, гражданин может отправляться в любой из выбранных банков для оплаты налога.

При этом, такое занижение реальной стоимости квартиры или другой недвижимости может иметь для одаряемого определённые негативные последствия, ведь сотрудники налоговой проверяют соответствие заявленных данных. Однако, данный метод может стать полезен при завышенной оценке объекта. Вы можете провести самостоятельно независимую экспертизу и оспорить стоимость, снизив размер налога на дарение.

Сроки уплаты НДФЛ в 2020 году при дарении недвижимого имущества

Налог на подаренную квартиру платится как при получении жилья в дар, так и при последующей его продаже. Избежать налога или значительно его уменьшить поможет в первом случае близкое родство с дарителем, а во втором – давность владения или имущественный вычет. Рассмотреть налоговый вопрос стоит до заключения дарственной, чтобы заранее составить документы правильно. Не стоит забывать и о новой форме 3-НДФЛ, которую можно загрузить на нашем портале.

Команда портала будет благодарна за лайк и репост статьи!

Договор дарения – это оптимальный способ передать во владение какое-либо недвижимое имущество родственнику или близкому человеку. Несмотря на безвозмездный характер такой сделки, человеку, получившему подарок, придётся понести некоторые затраты в пользу государства. В частности, необходимо оплатить налог на дарение.

Правовые моменты

Договор дарения можно заключить практически на любое лицо, но с некоторыми исключениями, прописанными в законодательстве РФ. Так, нельзя подарить имущество служащему государственных структур (если вы не являетесь ближайшими родственниками) и ребенку (если такая ситуация возникла, интересы дарителя будет предоставлять доверенное лицо).

В свою очередь дарителями не могут выступать несовершеннолетние и недееспособные лица без нотариально заверенного разрешения со стороны законных представителей (родители или опекуны). Люди старше 14 лет самостоятельно занимаются сделками дарения (с 14 до 18 лет обязательно присутствие законных представителей во время оформления документов).

Процесс дарения – это процедура добровольной передачи какого-либо имущества. Однако это не значит, что у дарителя не появляются обременения. Он должен заплатить налог с полученного подарка.

Политика государства логична – человек принял во владение какое-то имущество (квартиру в нашем случае), следовательно, получил некий доход, с которого по законодательству необходимо заплатить налог в казну государства.

При дарении квартиры новоиспеченный владелец должен заплатить налог в размере 13% от её рыночной стоимости.

Для того чтобы получить оценку стоимости недвижимости, можно произвести с аналогичными жилыми площадями на рынке недвижимости. Также можно отталкиваться от суммы, прописанной в договоре.

В данном случае действует правило: заявленная в документе сумма не должна отличаться от рыночной стоимости более чем на 20%.

Если речь идёт о дарении конкретной доли в квартире, то налог выплачивается с её размеров. Об этом есть соответствующая запись в письме министерства финансов РФ. Уплата налога ложится на плечи одаряемого (тот, кто получил имущество в собственность). Для пенсионеров и инвалидов (всех групп) никаких льгот не предусмотрено.

Человек, получивший в подарок квартиру, должен оплатить подоходный налог после полного завершения процедуры переоформления права собственности (когда договор дарения зарегистрирован в рег. палате).

Можно упростить процедуру оформления, если обратиться к нотариусу. В таком случае документация после заверения попадает сразу в местные налоговые органы.

В течение 14 рабочих дней одаряемому придёт извещение от государственных органов о начислении налога.

Если человек живёт за пределами России, оплатить подоходный налог он должен до начала процедуры регистрации договора.

Порядок оплаты

Если не обратиться в налоговые органы вовремя и не оплатить налог, человека ждёт штраф (размером от 100 рублей и выше). Налог необходимо оплатить полностью в следующем году после регистрации сделки до 15 июля.

При несвоевременной оплате (или её отсутствии) одариваемого ждёт штраф в размере 20% от итоговой суммы налога. Если непогашение налога было умышленным, штраф увеличивается вдвое.

В законодательстве РФ довольно смутно описаны правила определения «умышленности» просрочки по оплате. Поэтому зачастую возникают споры по этому поводу.

В общем виде порядок оплаты налога на дарение выглядит следующим образом:

- Посещение местного налогового органа. При этом нужно иметь следующий перечень документов: паспорт резидента РФ, свидетельство, подтверждающее право владения объекта недвижимости, договор дарения, он должен быть нотариально подтвержден, а также зарегистрирован в регистрационной палате, акт приема-передачи жилплощади.

- В ФНС необходимо заполнить налоговую декларацию за отчетный период.

- Затем сотрудники налоговой службы рассчитывают, на основании полученных документов итоговую сумму подоходного налога. Затем они направляют составленную квитанцию, в которой указана дата оплаты (её последний срок).

- С выданной квитанцией нужно необходимо дойти до ближайшего банкомата Сбербанка и оплатить её. Сделать это можно также и другими методами (через кассу, интернет-банкинг и т.д.).

Если при каких-то обстоятельствах новоиспеченный собственник жилплощади не имеет возможности погасить подоходный налог, он может отказаться от получения недвижимости до завершения регистрации сделки. Если же регистрация уже оформлена, то для отказа необходимо подать соответствующее заявление (отказ от объекта дарения) в регистрационную палату.

Даритель тоже может отменить факт дарения, но до регистрации сделки. Отмена возможна если:

- Имеют место ухудшение здоровья или жилищных условий дарителя.

- Неправомерные действия со стороны дарителя (в данном случае необходимо заявление в суд).

- Есть вероятность, что новый собственник может нанести ущерб квартире.

Физическое лицо освобождается от уплаты налога, если в качестве дарителя выступает:

- Супруг. В данном случае для того чтобы освободиться от уплаты налога, необходимо в ФНС предоставить оригинал (для ознакомления) и копию (для сдачи) свидетельства о браке. Если вдруг свидетельство утеряно, факт супружества придётся доказывать в суде.

- Родитель или ребёнок. Усыновлённые дети тоже подпадают под действие данного закона.

- Дедушка/бабушка.

- Братья и сёстры (не только родные, но и сводные).

Действие этого закона распространяется и на супругов, которые не ведут совместного хозяйства.

Сотрудники консульства и их ближайшие родственники освобождаются от уплаты данного типа налога. Об этом свидетельствует международная Венская конвенция.

Если желания платить налог на дарственную нет, можно пойти на хитрости. Наиболее доступный вариант – оформить стандартный договор купли/продажи (не должен предполагать фактическую передачу денег). В качестве продавца выступает даритель, а покупателем является одаряемый (тот, на кого оформляют дарственную).

Другой важный момент – даритель должен быть собственником квартиры не менее 3 лет. При не выполнении данного условия, на него возлагаются обязательства по уплате подоходного налога (если сумма превышает 1 млн.р.). Ставка стандартная – 13%.

Для примера возьмем квартиру стоимостью 2500 т.р. В данном случае подоходный налог будет высчитан с суммы 1500 т.р. (2500-1000 т.р.). Следовательно, его размер будет значительно (на 130 т.р. в данном примере) ниже, чем, если бы оформлялся договор дарения. При совершении этого типа сделки налог выплачивает даритель.

Несмотря на очевидные выгоды, не забывайте, что представленная выше «махинация» является в некой степени незаконной. Поэтому при её выявлении со стороны государственных органов, может последовать уголовное наказание. Использовать такой способ или нет – решать вам.

- всех доходов граждан нашей страны и иностранцев, которые являются резидентами по ставке 13%;

- нерезидентов — 30%

Резидентом может быть не только гражданин РФ, но и иностранец, постоянно проживающий более 183 дней в России. Кроме того, россиянин, более 183 дней проживающий в другой стране, утрачивает статус резидента.

Если Вы получили недвижимость по договору дарения, то объектом обложения является:

- НОМИНАЛЬНАЯ (договорная) стоимость квартиры на момент совершения сделки. Эта стоимость указывается как описательная часть недвижимости (наряду с кадастровым номером, адресом, площадью и пр.). Указанная стоимость не должна быть меньше 70% от кадастровой, за исключением, если кадастровая стоимость не известна или стоимость жилья менее 1 млн. руб, а кадастровая менее 1 428 571 руб.

- При дарении ЧАСТИ дома или квартиры, облагаемая сумма исчисляется согласно подаренной доли от стоимости имущества по той же ставке 13%.

- Если стоимость в договоре дарения не указана, расчет ведется с полной кадастровой стоимости.

Иными словами, если сумма подарка по договору дарения не указана, в расчет принимается кадастровая стоимость. Если в договоре дарения указана стоимость, ее сравнивают с кадастровой и если она меньше 70% от кадастровой, то расчет опять-таки производится от 70% стоимости по кадастру.

Примеры:1. Рыночная стоимость квартиры 3 млн. руб, налог составит 3 млн. * 13% = 390 000 руб.

2. Рыночная стоимость квартиры 4 млн. руб., подарена 1/3 доля, налог составит (4 млн./3) * 13% = 173 000 р.

См. также новый расчет налога на недвижимости физических лиц с 2016 года (квартиры, дома, гаражи, дачи) также будет привязан к кадастровой стоимости, а не к инвентаризационной, как было ранее.

От налогов на дарение квартиры родственнику освобождаются:

- супруги;

- бабушки и дедушки;

- родители (усыновители), их дети (в том числе усыновленные);

- внуки и внучки;

- братья, сестры (полнородные и неполнородные).

Этот перечень установлен Семейным кодексом. При этом под освобождение попадают как резиденты, так и нерезиденты РФ.

Дарение квартиры близкому родственнику освобождает его от уплаты налога. Но при оформлении сделки одаряемый понесет определенные расходы: оплата госпошлины (за госрегистрацию), расходы по оформлению договора дарения, услуги нотариуса (при необходимости) и т.п.

Если освобожденный от уплаты налога на дарение близкий родственник продаст подаренную ему квартиру в ближайшие 3 года, то он не освобождается от уплаты налога 13% от продажи имущества (бывшего в собственности менее 3 лет). При этом налогом облагается стоимость квартиры, превышающая 1 млн. руб. (1 млн. — это налоговый вычет).

Пример: Родители подарили сыну квартиру в 2016 году, в 2018 год он продал ее за 2500 000 руб. Следовательно, сумма налога в 2019 составит (2,5 млн — 1 млн) *13%= 195 000 руб.

- зять, сноха;

- тети, дяди;

- племянники;

- двоюродные братья, сестры;

- двоюродные внуки и бабушки, дедушки и пр. родственники;

- лица, не имеющие никаких родственных связей.

Вместо послесловия

При этом, НДФЛ входит в категорию общегосударственных налогов с единой ставкой по всей территории Российской Федерации, составляющей 13% от общей стоимости объекта сделки для резидентов России.

Платят данный налог один раз в году, а именно – его уплата должна произойти в следующем году, то есть, после фактического получения дара. Расчётом и отчётностью одаряемый обязан заниматься сам.

Мы понимаем, что рядовому гражданину довольно сложно разобраться полностью в столь непростом вопросе. А, поэтому – предлагаем Вам получить быстро бесплатную помощь от нашего дежурного юриста! Для этого просто сформулируйте вопрос и нажмите кнопку «Отправить вопрос»!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

ЭКОНОМЬВРЕМЯ и ДЕНЬГИ! ПОЛУЧИ БЕСПЛАТНУЮ КОНСУЛЬТАЦИЮ от ЛУЧШИХ ЮРИСТОВ пока другие за это платят!