- В каком размере предоставляется налоговый вычет на лечение{q}

- Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет{q}

- О каком вычете речь{q}

- Размер вычета

- Если вычет использован не полностью

- Какими документами подтверждать расходы на материалы для дорогостоящего лечения{q}

- Периоды, за которые предоставляется налоговый вычет на лечение

В каком размере предоставляется налоговый вычет на лечение{q}

При оплате дорогостоящего лечения можно вернуть 13% с полной суммы расходов. Налог вернут, даже если операция была бесплатной, но пришлось потратиться на материалы.

Вот как все оформить:

- Получите в больнице или клинике выписку о том, какое лечение произведено и какие материалы для него назначены: протезы, стенты, имплантаты, стимуляторы.

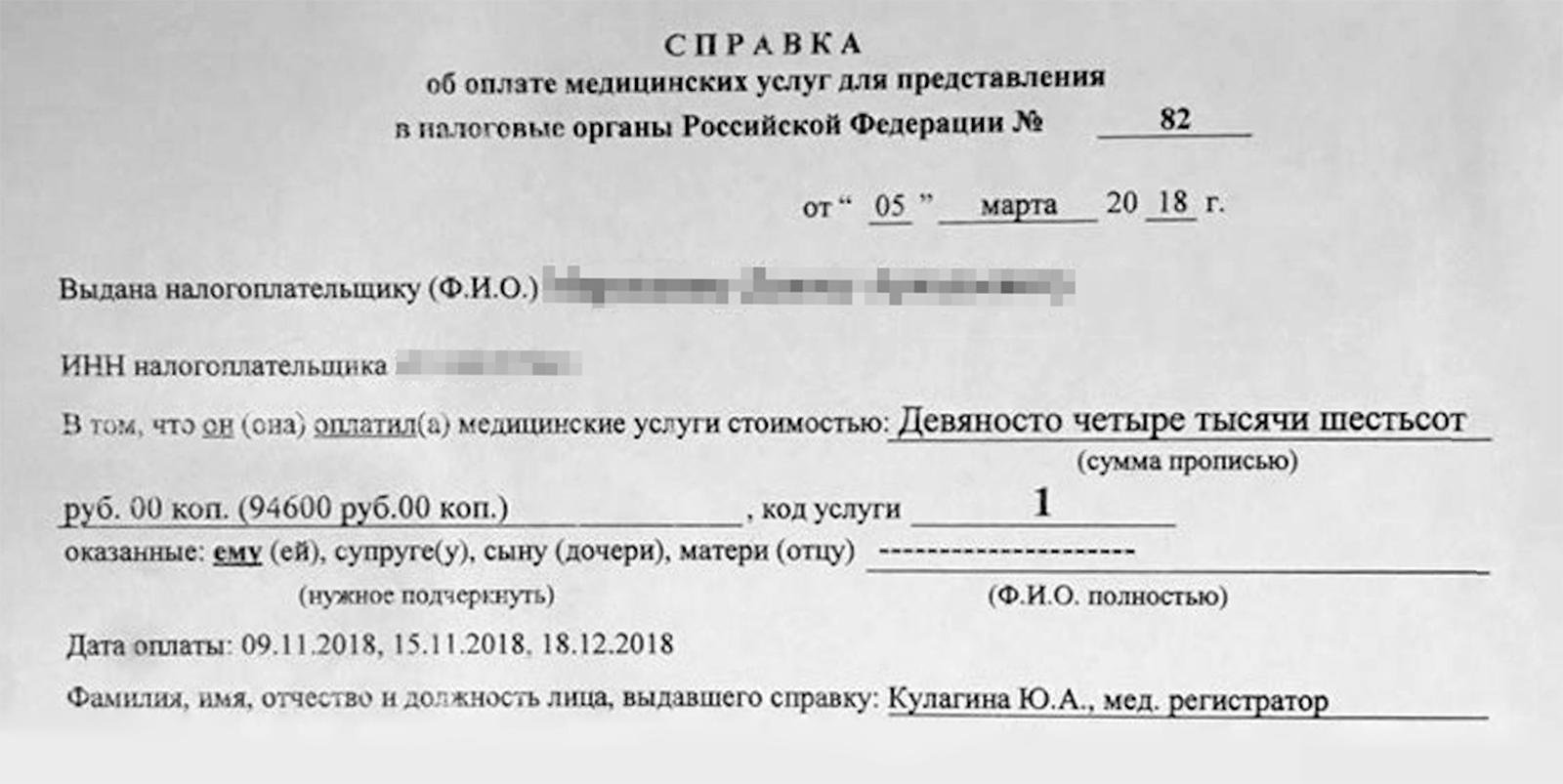

- Возьмите справку об оплате медицинских услуг. Для дорогостоящего лечения должен стоять код «2». Если операция была бесплатной, в графе для стоимости будет 0.

- Соберите чеки на оплату лечения и материалов. Налог вернут со всей суммы расходов — без учета лимита. При бесплатных операциях можно вернуть 13% от стоимости материалов.

- Возьмите справку о праве на вычет для работодателя или заполните декларацию. Вернуть налог можно за три предыдущих года.

Поделиться с теми, кто платит за медицину:

https://www.youtube.com/watch?v=ytcreatorsru

При оплате дорогостоящего лечения нет ограничения по сумме вычета. Вот что это значит.

С точки зрения лимита расходов лечение делится на два вида:

- Обычное — это анализы, приемы, лекарства и процедуры, за которые возвращают налог с учетом ограничения. НДФЛ за такое лечение можно вернуть только по расходам в пределах 120 000 Р. Это, например, анализ крови на сахар, прием платного окулиста, удаление зуба у ребенка или таблетки от давления для мамы. Даже если таких расходов у человека на 150 000 Р в год, вычет составит 120 000 Р, а налог к возврату — максимум 15 600 Р.

- Дорогостоящее — это виды лечения из специального перечня. Например, при тяжелых заболеваниях нервной системы, замене суставов, выхаживании недоношенных детей, врожденных пороках или ЭКО. При их оплате налог возвращают без учета лимита. Его просто нет: сколько оплачено, столько и можно заявить к вычету. Если операция обошлась в 300 000 Р, за год можно вернуть 13% от всей суммы — то есть 39 000 Р.

Вид лечения определяет медицинская организация: платная клиника, стоматологический кабинет или больница. Они указывают в справке код: «1» — для обычного лечения, «2» — для дорогостоящего.

Если вы потратили на лечение зубов 300 тысяч рублей за год, это не значит, что с точки зрения вычета лечение дорогостоящее. Дорогие циркониевые виниры — это обычное лечение, при оплате которого НДФЛ возвращают в пределах 15 600 рублей в год.

Если в справке стоит код «2», то лечение дорогостоящее и лимита для вычета нет. Такие расходы в декларации нужно указывать в отдельной строке. Налог вернут со всей потраченной суммы.

Чтобы вернуть 13% от стоимости материалов для дорогостоящего лечения, нужно приложить к декларации пакет документов. Одних только чеков на оплату стентов или протезов недостаточно. Вот полный список документов для подтверждения права на вычет:

- Справка об оплате медицинских услуг с кодом «2». Она подтверждает, что лечение дорогостоящее. Если операция была бесплатной, в справке нужно написать, что стоимость лечения — 0 рублей.

- Выписка, которая подтверждает, что для дорогостоящего лечения конкретного человека нужны именно эти материалы и их назначил врач.

- Платежные документы на оплату материалов: выписки из банка, чеки, квитанции.

Справку можно взять даже через год после операции, чеки получите при оплате материалов, а вот выписку дадут сразу по окончании лечения — и потом изменить ее будет проблематично. Врач может не написать там о назначении конкретных материалов, а без этого вычет не дадут. Следите, чтобы нужная информация была в документах, иначе не получится доказать, что протез или имплантат вы купили именно для этой операции и именно себе или своему родственнику.

Есть два способа вернуть НДФЛ с помощью социального вычета. Они одинаково работают для обычного и дорогостоящего лечения.

Через работодателя — в текущем году. Для этого нужна справка о праве на вычет. Ее сделают в налоговой в течение 30 дней — по заявлению. Декларация не нужна. Заявление можно подать сразу после оплаты операции и материалов — в том же году, когда были расходы. Когда налоговая подтвердит право на вычет, справку нужно отнести в бухгалтерию на работе: там перестанут удерживать НДФЛ и отдадут 13% от стоимости лечения вместе с очередной зарплатой.

Подпунктом 3 п. 1 ст. 219 НК РФ установлено, что данный вычет может быть предоставлен в размере, не превышающем 120 000 руб., по расходам на медицинские услуги (кроме дорогостоящего лечения), лекарственные препараты и страховые взносы по договорам ДЛС. По дорогостоящим видам лечения ограничений нет, и к вычету принимается полная сумма фактически понесенных расходов (пп. 3 п. 1 ст. 219 НК РФ).

Согласно пп. 3 п. 1 ст. 219 НК РФ социальный вычет по расходам на медицинские услуги, лекарственные препараты и страховые взносы по договорам ДЛС предоставляется за тот налоговый период, в котором они были осуществлены.

Кроме того,работодатель должен предоставить социальный вычет на лечение сотруднику начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за их получением, и до окончания налогового периода. Таким образом, если работник обратился с заявлением на вычет не с начала года, то вычет за месяцы, прошедшие с начала года до месяца, в котором подано уведомление, не предоставляются. Это значит, что НДФЛ за прошедшие месяцы не пересчитывается (п. 2 ст. 219 НК РФ).

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет{q}

1. На медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

2. На медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

3. На лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет.

4. На уплату страховых взносов страховым организациям по договорам добровольного личного страхования (далее – ДЛС) налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

* * *

О каком вычете речь{q}

Разъяснения ФНС касаются налогового вычета по расходам на лечение. Его могут использовать резиденты РФ, которые платят за анализы, операции, обследования и лекарства. Они могут уменьшить свой доход при расчете НДФЛ — налоговая база уменьшится и появится переплата, которую можно вернуть из бюджета.

Этот вид социального вычета можно получить при оплате медицинских расходов за себя, супруга, родителей и детей. При условии, что доходы облагаются НДФЛ по ставке 13%. Налог вернут с суммы, которая фактически уплачена за год, но с учетом лимита — 120 000 Р в год. То есть при покупке антибиотиков, оплате анализов крови и лечения зубов можно вернуть максимум 13% от лимита — 15 600 рублей.

Размер вычета

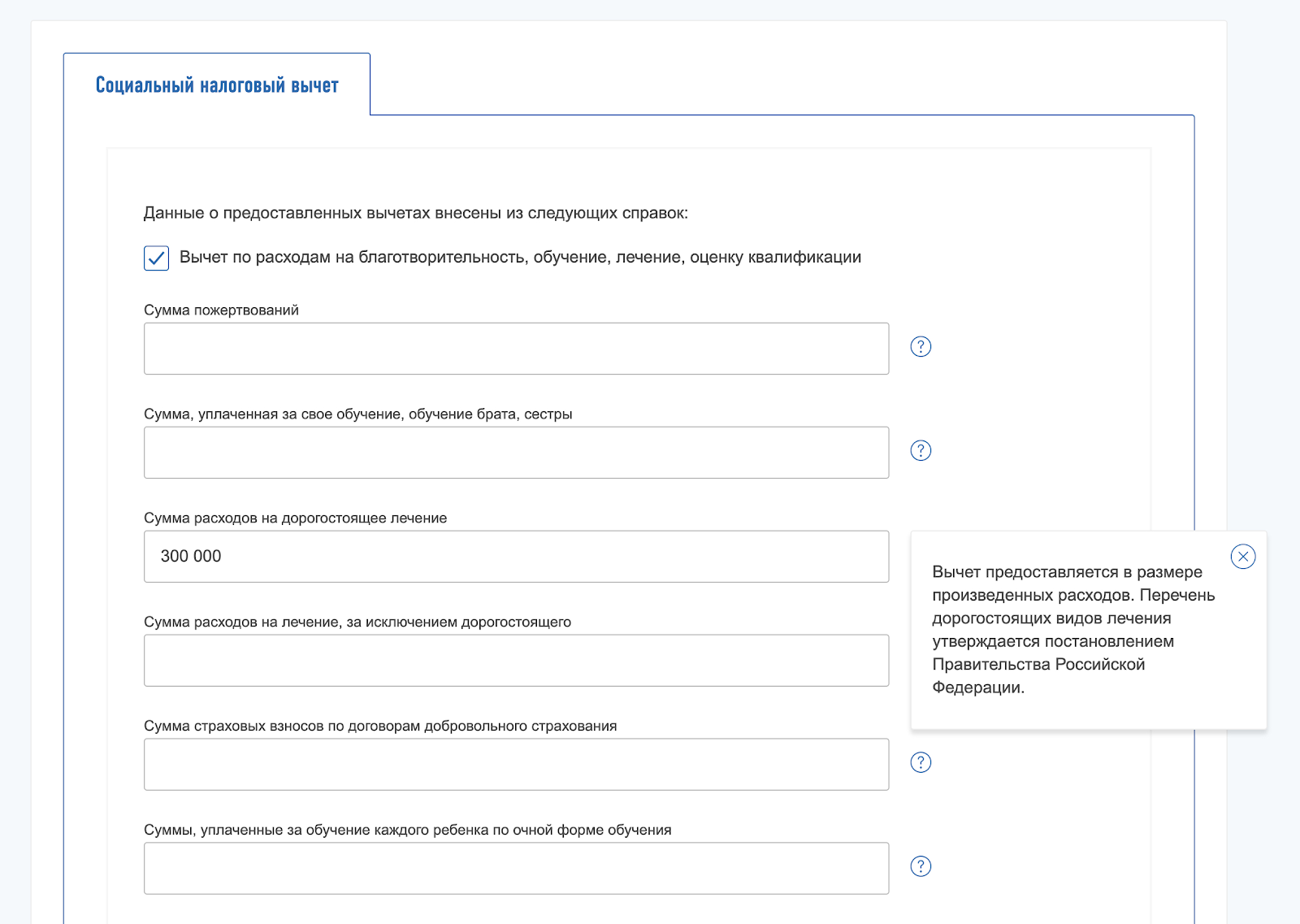

СНВ на медицинские услуги предоставляется в размере фактически понесенных расходов, но не больше 120 000 рублей.

При этом вышеуказанная сумма включает в себя не только затраты на лечение, но и иные расходы гражданина на протяжении налогового периода, которые в соответствии со ст. 219 НК РФ входят в состав социального вычета (обучение, добровольное медстрахование, взносы на негосударственное пенсионное обеспечение и пр.).

В случае наличия в одном периоде нескольких видов расходов, попадающих под применение вычета и в совокупности превышающих установленный лимит, налогоплательщик должен самостоятельно выбрать, какие конкретно виды затрат и в каком размере заявить в составе СНВ.

Существуют определенные виды дорогостоящего лечения, на которые предельный размер СНВ не распространяется.

Речь идет о сложнейших хирургических операциях и комбинированном лечении тяжелых заболеваний. Кроме того, зачастую, пациентам приходится оплачивать не только стоимость такой операции, но и приобретать за свой счет расходные материалы (эндопротезы, импланты и пр.).

Определить, относится ли проведенное лечение к дорогостоящему, можно по специальному коду, который медицинское учреждение обязано указывать в справке об оплате услуг для представления в ФНС:

- «1» — медицинская услуга не является дорогостоящей;

- «2» — услуга признается дорогостоящей.

Для того чтобы возместить в составе вычета покупку расходных материалов, необходимо, чтобы медорганизация:

- отразила данный факт в соответствующем пункте договора (примерная формулировка: «Пациент приобретает расходные материалы для операции за счет собственных средств»);

- включила эти затраты в общую стоимость услуг, указанную в справке для ФНС;

- выдала дополнительную справку, содержащую сведения, что пациенту требуется приобрести определенные дорогостоящие материалы, необходимые для проведения операции,

а у налогоплательщика должны быть в наличии платежные документы и договор (в случае его заключения) на покупку этих изделий.

* * *

Если вычет использован не полностью

Если вычет используется в текущем году не полностью, то на следующий год его остаток не переносится. Он так и останется неиспользованным. На данный факт обращают внимание сотрудники контролирующих органов: такие разъяснения представлены в письмах Минфина РФ от 05.05.2012 № 03-04-05/7-606, от 31.05.2011 № 03-04-05/7-388, ФНС РФ от 16.08.2012 № ЕД-4-3/13603@.

Однако, как и в случае с использованием социального налогового вычета на обучение, если вычет на лечение предоставлен не полностью, а у налогоплательщика были доходы, облагаемые налогом по ставке 13%, по которым вычет не предоставлялся, остаток вычета налогоплательщик может получить через ИФНС, подав декларацию по форме 3-НДФЛ за истекший год (п. 2 ст. 219 НК РФ). Такая ситуация возможна, когда налогоплательщик работает сразу в нескольких местах либо обращается к своему работодателю не с начала года.

Какими документами подтверждать расходы на материалы для дорогостоящего лечения{q}

Бывает так, что операцию из списка дорогостоящего лечения делают за счет бюджета. Например, операцию по замене сустава пожилой маме делают по полису ОМС, но сам эндопротез — за деньги, потому что в больнице нет нужной конструкции. Или кардиостимулятор отцу установят бесплатно, но его придется купить. То есть услуги больницы бесплатные, но материалы — за свой счет.

В таких случаях дорогостоящее лечение налогоплательщику ничего не стоит, у него нет затрат на саму операцию. И хотя она в списке правительства, но вычет заявить нельзя: для этого нужны фактические расходы.

Зато можно вернуть налог со стоимости материалов для дорогостоящего лечения — то есть 13% от тех сумм, что потрачены на эндопротезы, кардиостимуляторы, стенты или искусственный хрусталик. Ограничения по сумме тоже не будет. ФНС объясняла это еще в 2006 году, а недавно подтвердила свою позицию.

Вычет в размере стоимости материалов для бесплатной операции из списка дорогостоящего лечения можно заявить в течение трех лет. В 2019 году можно подать декларацию и вернуть налог за 2018, 2017 и 2016 годы. Например, если в 2016 году маме или супругу сделали операцию за счет бюджета, но протез пришлось купить за свои деньги, а о вычете узнали только сейчас, еще не поздно вернуть налог.

Периоды, за которые предоставляется налоговый вычет на лечение

https://www.youtube.com/watch?v=upload

Как установлено пп. 3 п. 1 ст. 219 НК РФ, оплаченное лечение должно входить в установленные перечни медицинских услуг или дорогостоящих видов лечения. В настоящее время Постановлением Правительства РФ от 19.03.2001 № 201 утверждены:

-

Перечень медицинских услуг в медицинских учреждениях РФ, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета;

-

Перечень дорогостоящих видов лечения в медицинских учреждениях РФ, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета.

1. Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

2. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

3. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

4. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

5. Услуги по санитарному просвещению, оказываемые населению.

1. Хирургическое лечение врожденных аномалий (пороков развития), тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии, тяжелых форм болезней органов дыхания, тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий, тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства, осложненных форм болезней органов пищеварения.

2. Эндопротезирование и реконструктивно-восстановительные операции на суставах.

3. Трансплантация органов (комплекса органов), тканей и костного мозга.

4. Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

5. Реконструктивные, пластические и реконструктивно-пластические операции.

6. Терапевтическое лечение хромосомных нарушений и наследственных болезней, злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии, острых воспалительных полиневропатий и осложнений миастении, системных поражений соединительной ткани, тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

7. Комбинированное лечение болезней поджелудочной железы, злокачественных новообразований, наследственных нарушений свертываемости крови и апластических анемий, остеомиелита, состояний, связанных с осложненным течением беременности, родов и послеродового периода, осложненных форм сахарного диабета, наследственных болезней, тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

8. Комплексное лечение ожогов с площадью поражения поверхности тела 30% и более.

9. Виды лечения, связанные с использованием гемо– и перитонеального диализа.

10. Выхаживание недоношенных детей массой до 1,5 кг.

https://www.youtube.com/watch?v=ytaboutru

11. Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

Кроме этого, к расходам надорогостоящее лечение также относят стоимость приобретенных налогоплательщиком необходимых дорогостоящих расходных медицинских материалов, в частности, инсулиновой помпы, эндопротезов, искусственных клапанов, хрусталиков. Об этом сказано в письмах ФНС РФ от 18.07.2017 № БС-4-11/14011@, от 31.08.2006 № САЭ-6-04/876@.

Согласно пп. 3 п. 1 ст. 219 НК РФ налоговый вычет по расходам предоставляется только на те лекарственные препараты для медицинского применения, которые указаны в перечне лекарственных средств, утвержденном Правительством РФ.

Таким образом, если лекарственное средство в вышеуказанном перечне не упомянуто, то вычет по расходам на его покупку применить нельзя.

Поскольку Перечень, утвержденный постановлением Правительства РФ от 19.03.2001 № 201, содержит обобщенные сведения о составе медицинских услуг, то у граждан часто возникают вопросы, попадает ли под применение вычета тот или иной вид лечения.

В таком случае следует обратиться к Номенклатуре наименований медуслуг в здравоохранении, приведенной в приказе Минздрава РФ от 13.10.2017 № 804 Н.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Например, многие граждане не знают, что получить вычет можно за такие виды услуг, как:

- проведение исследований (анализы) для подготовки медицинской карты ребенка для школы (детского сада), санаторно-курортной карты;

- лечебная физкультура, применяемая при заболеваниях определенных органов и систем;

- массаж и иглорефлексотерапия;

- пластическая хирургия (ринопластика, блефаропластика и пр.);

- эстетические процедуры (лазерная шлифовка кожи, коррекция мимических морщин);

- ренгенография и компьютерная томография и многое другое.