Сотрудник компании, который уже состоит в штате и выполняет определенный объем работы, решает принять на себя дополнительную нагрузку, выходящую за рамки его текущего служебного функционала. Как он может это сделать{q}

Внутреннее совместительство и внутреннее совмещение должностей: разница в оформлении отношений

Сотрудник компании, который уже состоит в штате и выполняет определенный объем работы, решает принять на себя дополнительную нагрузку, выходящую за рамки его текущего служебного функционала. Как он может это сделать

По сути, в этом случае вступают в силу самостоятельные трудовые отношения между фирмой и специалистом, которые могут быть закреплены в 2 формах:

- внутреннее совместительство;

- совмещение должностей (профессий).

Между двумя указанными формами есть принципиальная разница, которую компания должна понимать. А именно: внутреннее совместительство означает выполнение работы, не связанной с основной, в то время, которое не занято основной деятельностью специалиста (ст. 60.1, 282 ТК РФ). Другими словами, вторая работа (по внутреннему совместительству) выполняется полностью за рамками основной занимаемой сотрудником должности.

На производственном предприятии Г. В. Иванов работает механиком. Рабочий день механика на производстве с 9:00 до 18:00. При этом он решает устроиться на то же предприятие по совместительству уборщиком. Трудовые функции уборщика он выполняет после того, как закончится его рабочий день как механика, т. е.

Внутреннее совмещение должностей предполагает, что специалист продолжает трудиться в рамках своих основных трудовых обязанностей и плюс к этому в течение общеустановленного рабочего дня успевает выполнять еще иные функции, соответствующие другой должности. То есть работой по совмещению другой должности специалист занимается параллельно с основной работой, в то же самое время (ст. 60.2, 151 ТК РФ).

Г. В. Иванов из предыдущего примера работает механиком, но дополнительно в течение рабочего дня (с 9:00 до 18:00) он успевает еще и убирать цех. Такие отношения могут быть оформлены как совмещение профессий механика и уборщика в рамках одного производственного предприятия.

![]()

Указанные выше особенности обуславливают и различие в оформлении трудовых отношений. А именно: для внутреннего совместителя необходимо составить отдельный трудовой договор. При совмещении же должностей достаточно прежнего трудового договора, но к нему необходимо издать дополнительное соглашение.

Продолжительность отпусков внутреннего совместителя

Отпуска совпадают по продолжительности. Для большинства категорий работников продолжительность ежегодного основного оплачиваемого отпуска не может быть менее 28 календарных дней (ч. 1 ст. 115 ТК РФ).

Даже если внутренний совместитель не отработал по совмещаемой должности шести месяцев, работодатель обязан предоставить ему авансом отпуск полной продолжительности (ч. 1 ст. 286 ТК РФ). Таким образом, сотрудник имеет возможность использовать два отпуска одинаковой продолжительности.

Один отпуск длиннее другого. Для некоторых категорий сотрудников отпуска удлиняются за счет предоставления дополнительного оплачиваемого отпуска. Это относится, например, к сотрудникам, которые трудятся на работах с вредными и (или) опасными условиями труда, к тем, кто имеет особый характер работы или трудится в северных районах.

Если продолжительность ежегодного оплачиваемого отпуска по совместительству меньше, чем продолжительность удлиненного отпуска по его основному месту работы, организация должна предоставить сотруднику по его просьбе отпуск по месту работы по совместительству без сохранения заработной платы соответствующей продолжительности (ч. 2 ст. 286 ТК РФ). За период такого отпуска сотрудник получит отпускные лишь по основному месту работы.

Работа по совмещению должностей: оформление

Если сотрудник хочет и может работать сразу на 2 должностях в компании одновременно, то для него предпочтительнее вариант оформления дополнительных отношений с работодателем в виде совмещения должностей. Но для этого важно, чтобы специфика работы позволяла выполнять ее без освобождения от основной деятельности и на основном рабочем месте.

Совмещение должностей компания может оформить дополнительным соглашением к действующему трудовому договору сотрудника, в котором, в частности, будет прописано, какую должность он намерен совмещать, а также срок, в течение которого совмещение должностей будет иметь место (ст. 72 ТК РФ).

Кроме того, за работу по совмещению должностей работник должен, в силу ст. 60.2 ТК РФ, получать доплату, размер (или методику расчета) которой также следует зафиксировать в дополнительном соглашении к трудовому договору.

Основаниями для составления такого соглашения при совмещении должностей являются следующие документы (в зависимости от того, кто инициатор совмещения):

- подписанное сотрудником предложение фирмы о совмещении должностей;

- заявление работника с просьбой разрешить совмещение должностей.

При этом фирме важно помнить, что в трудовой книжке специалиста, который совмещает несколько должностей, нет необходимости отражать факт совмещения, поскольку законодательством такая обязанность не предусмотрена.

Кроме того, часто у компаний возникает вопрос: следует ли фиксировать время, потраченное специалистом на совмещаемую должность, в табеле учета рабочего времени В соответствии с нормами трудового законодательства работа по совмещению в табеле отдельно не выделяется. Ведь совмещаемую работу сотрудник выполняет параллельно, в то же самое время, в которое он занят и основной работой. Поэтому в табеле учета рабочего времени нужно зафиксировать только часы, потраченные на основную работу.

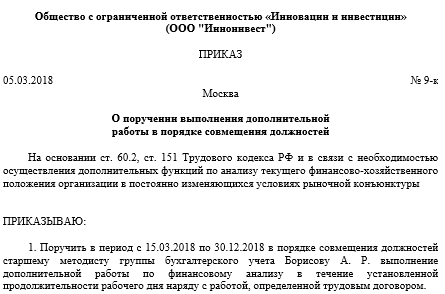

Приказ о внутреннем совмещении — образец

После подписания дополнительного соглашения фирме следует издать соответствующий приказ.

Конкретной унифицированной формы такого приказа российское трудовое законодательство не содержит.

Вместе с тем в нём следует указать, какие должности будет совмещать сотрудник, в течение какого срока и за какую доплату. При этом в качестве основания для совмещения в приказе нужно прописать реквизиты составленного дополнительного соглашения с сотрудником.

Два расчетных периода

Даже если расчетные периоды по основной и дополнительной работе совпадают, следует произвести два расчета отпускных.

Тем более необходимо разграничить отпускные, когда по основной и дополнительной работе у сотрудника различаются расчетные периоды. Это возможно, к примеру, если сотрудник был вызван в военкомат или суд и отсутствовал на основной работе, а на работу по совместительству в этот день успел выйти. Другой вариант – даты начала работы по основной должности и на условиях внутреннего совместительства не совпадают.

Пример 1. Сотрудник работает:

- по основной должности с 1 марта 2010 г., оклад – 30 000 руб.;

- по совместительству с 1 марта 2012 г. на полставки (от оклада 35 000 руб.) Других выплат работник не получает.

С 1 июня 2012 г. по основной должности совместителю предоставлен ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней и дополнительный оплачиваемый отпуск за ненормированный рабочий день – 3 календарных дня.

По дополнительной должности предоставлен основной оплачиваемый отпуск продолжительностью 28 календарных дней, и 3 дня сотрудник оформил за свой счет.

Как рассчитать отпускные, если известно, что за первый рабочий год по основной должности сотрудник использовал только 28 календ. дн. ежегодного основного оплачиваемого отпуска – с 28 марта по 24 апреля 2011 г., а с 25 мая 2011 г. он не пропустил ни одного рабочего дня

Решение. По совместительству сотрудник отработал только 3 месяца, но оплате подлежат 28 дней отпуска, так как он имеет право на предоставление отпуска авансом.

Рассчитаем сумму учитываемых выплат. По основной работе за расчетный период (с 1 июня 2011 г. по 31 мая 2012 г.) она составит 360 000 руб. (30 000 руб. x 12 мес.). За работу по совместительству с 1 марта по 31 мая 2012 г. начислено 52 500 руб. (35 000 руб. x 0,5 x 3 мес.).

Средний дневной заработок:

- по основной работе – 1020,41 руб. (360 000 руб. : 12 мес. : 29,4);

- по работе по совместительству – 595,24 руб. (52 500 руб. : 3 мес. : 29,4).

Сумма отпускных составит 48 299,43 руб. (1020,41 руб. x 31 календ. дн. 595,24 руб. x 28 календ. дн.).

Завершение совмещения должностей

Как было указано выше, если в фирме организуется совмещение должностей, то заранее определяется срок, в течение которого такое совмещение будет действовать. Поэтому встает вопрос: что будет по истечении этого срока

Совмещение прекращает свое действие, т. е. сотрудник далее обязан выполнять только свои основные обязанности. При этом необходимости составлять какой-либо специальный документ, закрывающий совмещение, законодатель не предусматривает.

Поэтому здесь всё остается на усмотрение компании: можно издать специальный приказ, прекращающий совмещаемые полномочия сотрудника, а можно этого и не делать — совмещение всё равно будет считаться оконченным (если фирмой не был выпущен другой приказ, продляющий совмещаемые полномочия работника).

Кроме того, ТК РФ устанавливает, что в любой момент как одна, так и вторая сторона может прекратить совмещение в одностороннем порядке (ст. 60.2 ТК РФ). Для этого следует просто направить соответствующее уведомление (если инициатор отмены — компания) или заявление (если инициатором является сотрудник) второй стороне не позднее чем за 3 рабочих дня.

ВНИМАНИЕ! Если инициатором прекращения совмещения выступает фирма, то ей имеет смысл под расписку ознакомить работника с соответствующим уведомлением, чтобы позднее не выяснилось, что он, поскольку ничего не знал об отмене, так дальше и работал какое-то время, совмещая 2 должности, за что требует соответствующего вознаграждения.

Как оформить внутреннее совместительство

Как было указано выше, при работе на условиях внутреннего совместительства составляется отдельный трудовой договор. При этом к нему предъявляются все требования, которые предъявляются к аналогичным договорам с обычными штатными работниками (не совместителями).

ВНИМАНИЕ! Трудовых договоров у внутреннего совместителя должно быть именно два: по основной работе и по совместительству.

В частности, в трудовом договоре должна содержаться информация о:

- компании;

- должности, которую специалист берется выполнять вдобавок к своей основной работе;

- системе оплаты труда;

- режиме труда и отдыха и пр. (ст. 57 ТК РФ).

В силу общего правила такой договор должен быть составлен в письменной форме, в 2 экземплярах (один для компании и один для работника).

ВНИМАНИЕ! В трудовом договоре обязательно следует отразить информацию о том, что должность сотрудник занимает на условиях внутреннего совместительства.

Компенсация при увольнении

При увольнении совместители имеют право на получение денежной компенсации взамен всех неиспользованных отпусков по всем должностям.

Компенсацию определяют как по основной работе, так и по совместительству. Компенсация рассчитывается как средний заработок для исчисления отпускных в соответствии с Положением.

--------------------¬ ----------------¬ --------------------------¬

¦ Сумма компенсации ¦ ¦Средний дневной¦ ¦ Количество ¦

¦за неиспользованный¦ = ¦ заработок ¦ x ¦ неиспользованных дней ¦

¦ отпуск по одной¦ ¦ на данной ¦ ¦ отпуска за время работы ¦

¦ должности ¦ ¦ должности ¦ ¦ на данной должности ¦

L-------------------- L---------------- L--------------------------

Затем суммы компенсаций, рассчитанные по двум должностям (основной и дополнительной), складывают.

-----------------¬ ------------¬ -----¬ -----------¬ ---------------¬

¦ ¦ ¦ Количество¦ ¦ ¦ ¦Количество¦ ¦ ¦

¦ Количество ¦ ¦ дней ¦ ¦ ¦ ¦ месяцев ¦ ¦ ¦

¦неиспользованных¦ ¦ отпуска, ¦ ¦ 12 ¦ ¦ рабочего ¦ ¦ Количество ¦

¦ дней отпуска по¦ = ¦ положенных¦ : ¦мес.¦ x ¦ года для ¦ - ¦использованных¦

¦данной должности¦ ¦ за ¦ ¦ ¦ ¦ данной ¦ ¦ дней отпуска ¦

¦ ¦ ¦календарный¦ ¦ ¦ ¦ должности¦ ¦ ¦

¦ ¦ ¦ год ¦ ¦ ¦ ¦ ¦ ¦ ¦

L----------------- L------------ L----- L----------- L---------------

При этом месяц включается в расчет, если он отработан более чем наполовину, в противном случае его не учитывают. Если сотрудник отработал 11 месяцев и не использовал ни одного дня отпуска, то компенсацию выплачивают за полный отпуск (ст. 423 ТК РФ, п. п. 28 и 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 N 169).

Пример 2. Воспользуемся условиями примера 1, немного изменив их. Предположим, сотрудник работает:

- по основной должности с 1 марта 2010 г.;

- по совместительству с 1 марта 2012 г.

С 1 июня 2012 г. он увольняется.

Необходимо определить сумму компенсации за неиспользованные отпуска, если известно, что средний дневной заработок для исчисления отпускных по основной должности составляет 1020,41 руб., по дополнительной – 595,24 руб.

Решение. Рассчитаем количество дней, за которые положена компенсация. По основной должности за предыдущий рабочий год работник использовал 28 календарных дней основного оплачиваемого отпуска, не отгуляв 3 дополнительных дня. По второй должности он не использовал ни одного дня отпуска. Определим количество неиспользованных дней отпуска по основной работе.

За первый рабочий год – 3 дня дополнительного отпуска, за второй рабочий год (с 1 марта 2011 г. по 29 февраля 2012 г.) – 31 календарный день, за третий рабочий год (с 1 марта по 31 мая 2012 г., за 3 полных месяца) – 8 календарных дней [(28 календ. дн. 3 календ. дн.) : 12 мес. x 3 мес.]. Всего по основной должности 42 календарных дня (3 календ. дн. 31 календ. дн. 8 календ. дн.).

По дополнительной работе сотруднику положено 7 календарных дней отпуска (28 календ. дн. : 12 мес. x 3 мес.).

Общая сумма компенсации за неиспользованный отпуск составит 47 023,9 руб. (1020,41 руб. x 42 календ. дн. 595,24 руб. x 7 календ. дн.).

Приказ и заявление на внутреннее совместительство

Согласно нормам ТК РФ для того, чтобы трудовой договор с внутренним совместителем считался заключенным, такой специалист в числе прочих документов должен предоставить в компанию заявление о приеме на работу на условиях внутреннего совместительства, в котором, в частности, следует указать, какую работу намерен дополнительно взять работник, а также в какие часы он будет ее выполнять.

Подготовленное заявление необходимо в письменной форме представить в отдел кадров компании.

По общему правилу после того, как трудовой договор заключен, фирма должна издать приказ, закрепляющий прием специалиста на работу (ст. 68 ТК РФ). Сказанное справедливо и в отношении внутренних совместителей. Это значит, что приказов о приеме такого работника будет два: на основное место и по совместительству.

НДФЛ

Отпускные. Сумма отпускных является доходом работника. Ее включают в базу по налогу на доходы физических лиц по ставке 13% (пп. 6 п. 1 ст. 208, п. 1 ст. 210, п. 1 ст. 224 НК РФ). Причем это относится как к основным, так и к дополнительным отпускам работника (ст. 117 ТК РФ и Письмо Минфина России от 19.06.2009 N 03-04-06-02/46).

Компенсация за неиспользованный отпуск. Удержать налог на доходы нужно и с компенсации за неиспользованный отпуск при увольнении работника. Дело в том, что такая выплата не входит в перечень не облагаемых налогом сумм (п. 3 ст. 217 НК РФ). Подтверждают такую позицию и чиновники (Письмо УФНС России по г. Москве от 18.01.2007 N 21-11/003925@).

Итоги

Оформление возложения на работника фирмы дополнительной нагрузки может быть выражено в 2 формах: внутреннее совместительство и совмещение должностей. Если работник намерен выполнять трудовые функции по должности, которая требует отвлечения от его основной работы, то такие трудовые отношения должны быть оформлены в виде отдельного трудового договора о работе на условиях внутреннего совместительства.

При этом компании важно не забыть получить от работника соответствующее заявление, а также издать приказ о приеме на работу внутреннего совместителя. Если же дополнительная должность не предполагает отвлечения от основной работы, то специалист может совмещать их, т. е. работать в одно и то же время сразу на нескольких должностях в компании.

Страховые взносы

Суммы отпускных и компенсации за неиспользованный отпуск, полагающейся при увольнении, облагают страховыми взносами в соответствии с ч. 1 ст. 7, пп. “д” п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ. Также об этом указано в Письме ФСС РФ от 17.11.2011 N 14-03-11/08-13985.

Сумма отпускных также является объектом обложения и страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. п. 1, 2 ст. 20.1 и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

А.Ю.Тьевар

Старший научный редактор

журнала “Зарплата”