Для совершения операций по выдаче кредитов, банку необходимо получить лицензию на проведение банковских операций с рублями. В части первой ст. 819 ГК РФ, банк или иная кредитная организация обязана предоставлять денежные средства по кредитному договору на оговоренных условиях, включая основной долг и проценты за пользование кредитом. Согласно ч.2 ст.807 и 810, заемщиком могут быть как физические лица, так и юридические.

Что такое лицензия на кредитование

Для совершения операций по выдаче кредитов, банку необходимо получить лицензию на проведение банковских операций с рублями. В части первой ст. 819 ГК РФ, банк или иная кредитная организация обязана предоставлять денежные средства по кредитному договору на оговоренных условиях, включая основной долг и проценты за пользование кредитом. Согласно ч.2 ст.807 и 810, заемщиком могут быть как физические лица, так и юридические.

Существенные условия кредитного договора определяются законодательством РФ и полученной лицензией. Таким образом, если кредитная организация имеет лицензию на проведение банковских операций, то заключение кредитных договоров и выдача кредитов соответствует правоспособности организации на эти операции.

Кто имеет право выдавать потребительские кредиты

(на примере ПОВКиС «Финанс-Кредит» )

В настоящее время существует фирма, которая называется «Потребительское общество взаимного кредитования и страхования «Финанс-Кредит» . Видами осуществляемой деятельности являются: эмиссионная деятельность, предоставление брокерских услуг по ипотечным кооперациям, подготовка к продаже, покупка и продажа собственного недвижимого имущества, денежное посредничество, прочее финансовое посредничество, предоставление потребительского кредита (основной вид деятельности) , предоставление денежных ссуд под залог недвижимого имущества, страхование, негосударственное пенсионное обеспечение, капиталовложения в собственность.

Таким образом, основным видом деятельности ПОВКиС «Финанс-Кредит» является предоставление потребительского кредита. В соответствии со ст. 819 ГК РФ: «По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее» .

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество (ст.

1 ФЗ №395-1 от 02.12.1990г. «О банках и банковской деятельности») . Следовательно, кредитной организацией может быть только хозяйственное общество, а именно: общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество. Также осуществлять свою деятельность такое общество имеет право только при наличии лицензии ЦБ РФ.

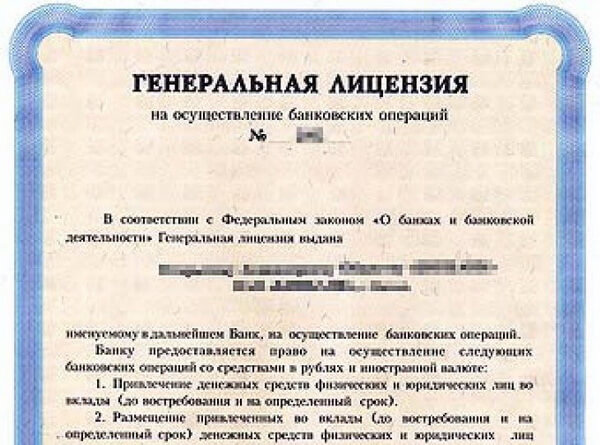

Банковская лицензия — это официальный документ, выдаваемый ЦБ РФ и разрешающий проведение определенных операций с деньгами: использование средств в качестве депозитов, проведение взаиморасчетов через открытые счета, операций с валютой и т. д.

Отдельной лицензии на предоставление кредитов законодательством не предусмотрено. Однако, разрешение на кредитование включено в перечень операций, которые могут выполняться банками, согласно части 1, ст. 5 закона «О банках и банковской деятельности». В рамках данного документа, а также ст. 807, 810, 819 Гражданского кодекса РФ, ст.

Получение разрешений возможно, когда уставной капитал юридического лица полностью оплачен, и его размер составляет не менее 300 млн рублей. Из документов нужно предоставить:

- Заявление о регистрации и выдачи разрешений.

- Учредительное соглашение.

- Устав учреждения.

- Бизнес-план, одобренный всеми учредителями, протокол их собрания, список лиц, претендующих на руководящие посты.

- Документ, подтверждающий выплату госпошлины за выполнение всех государственных процедур.

- Письменный вывод аудиторов о прозрачной финансовой деятельности учредителей.

- Бумаги, подтверждающие формирование средств, включенных в уставной капитал.

- Анкеты руководителей.

Все перечисленные документы предоставляются в ЦБ, который дает подтверждение в письменном виде о получении бумаг. Рассмотрение заявлений и принятие решений о предоставлении разрешений либо об отказе в выдаче осуществляется регулятором в течение шести месяцев.

В случае одобрения заявки ЦБ направляет документы и сведения для внесения организации в Единый государственный реестр юридических лиц. На процедуру отводится не более 5 дней. После информирования о ее проведении регулятор в течение 3 дней передает данные сведения учредителям банка для оплаты уставного капитала.

Какие бывают лицензии

ЦБ выдает несколько видов лицензия на осуществление банковской деятельности:

- На проведение операция с рублями без привлечения во вклады.

- На проведение операций в рублях и валюте без привлечения денег во вклады.

- На привлечение денег во вклады в рублях и валюте.

- На проведение клиринга, инкассации, работу с ценными бумагами и проч.

- Генеральная лицензия.

Новому банку могут быть выданы только три вида лицензий. После успешной работы и выполнения требований ЦБ банк вправе ходатайствовать о получении других видов лицензий. По итогам все полученные лицензии заменяются на единую генеральную лицензию. При этом размер уставного капитала должен достигнуть 900 млн.руб.

Выданные лицензии учитываются в реестре лицензий, который публикуется в печатном издании «Вестник Банка России» один раз в год. Все изменения и дополнения вносятся в данный реестр в течение месяца с момента из предоставления.

Совершение банком операций без наличия лицензии влечет за собой суровые санкции. С банка будет взыскана вся сумма операции и штраф в размере двухкратной суммы в бюджет.

Виды банковских лицензий

Банки, которые только начинают свою деятельность получают лицензии на:

- Осуществление операций с деньгами в национальной валюте (без права использования вкладов граждан).

- Осуществление операций в национальной и иностранной валюте (без права использования вкладов граждан). На основании выданного разрешения банк может формировать корреспондентские связи с любыми иностранными финансовыми структурами вне зависимости от их нахождения.

- Хранение драгоценных металлов, с последующим использованием их в качестве вкладов. Лицензия выдается вместе с документом из второго пункта.

Организация, претендующая на активацию дополнительных разрешений, должна подтвердить свою финансовую стабильность за последние полгода и выполнить все условия ЦБ РФ. Например, у банка должны отсутствовать долги перед любыми бюджетными и внебюджетными фондами. При этом в финансовом учреждении должна быть иерархическая структура, включающая отдел внутреннего контроля.

При выполнении всех требований возможна активация:

- Лицензии на использование в качестве вкладов денег частных лиц в рублях.

- Лицензии на использование в качестве вкладов денег частных лиц в отечественной и иностранной валюте.

Она не расширяет список осуществляемых операций, но дает право образовывать филиалы за границей, покупать акции или доли в уставных фондах иностранных финансовых структурах.

Проверить наличие разрешительных документов определенного банка можно на сайте ЦФ РФ. На данном сервисе нужно найти специальный справочный раздел.

В поле поиска введите название структуры, например, Сбербанк, Почта Банк, или регистрационный номер финансового учреждения, если он вам известен. Нажмите «Найти», и система выдаст всю информацию, касательно кредитной организации в том числе данные по выданным лицензиям.

Как получить лицензию

Чтобы получить лицензию, банк должен иметь оплаченный уставный капитал в размере 300 млн.р. для банков или 70 млн.р. для МФК и предоставить документы:

- Заявление-ходатайство о госрегистрации и выдаче лицензии.

- Учредительный договор.

- Устав организации.

- Утвержденный собранием учредителей бизнес-план, прокол собрания участников, список кандидатур на руководящие должности, включая главного бухгалтера.

- Квитанция об уплате госпошлины за регистрацию и предоставление лицензии.

- Заключение аудиторов о достоверности финотчетности учредителей.

- Документы, подтверждающие источник происхождения средств, вносимых в уставный капитал.

- Собственноручно заполненные анкеты кандидатов на руководящие должности с указанием образования, дипломов, опыта руководства, наличие/отсутствие судимости.

После проверки на соответствие требованиям, банк принимает решение о выдаче/отказе лицензии.

Когда возникает острая необходимость в финансах, к примеру, задержали зарплату или появились срочные расходы, нужно немедленно предпринимать меры. Бездействие в данном случае только усугубит обстоятельства. Нужно обращаться за финансовой помощью, но только к такому кредитору, который точно сможет выручить в предельно короткие сроки.

Кто может оформить кредит

Финансовые трудности могут возникнуть в жизни каждого человека, и готовы к ним далеко не все. Несвоевременная выплата зарплаты или социальных выплат, поднятие коммунальных тарифов, подорожание продуктов, транспортных услуг и огромный перечень прочих расходов — все это отражается на нашем бюджете. И если денег на эти расходы недостаточно, то удобнее всего оформить займ до зарплаты, тем более, что для этого необходимо всего 15 минут.

Сегодня такая удобная возможность есть у каждого человека в возрасте от 18-ти до 70-ти лет. Ее предоставила «Ваша Готівочка» — компания, где помогут и мгновенно дадут кредиты людям с любой формой дохода (официальной, неофициальной), временно неработающим, студентам, а также пенсионерам. Компания предпочитает лояльный подход к кредитованию, поэтому обратившийся даже с плохой кредитной историей совершенно просто сможет получить займ.

Условия кредитования в компании создавались с учетом того, что обратившимся за деньгами людям они нужны срочно. Следовательно, ни о какой длительной процедуре оформления, бюрократии и т.д. речи даже быть не может. Все предельно просто: клиенту необходимо оформить онлайн заявку и затем он сможет мгновенно получить от 200 до 7000 гривен на карту (в зависимости от необходимой ему суммы).

При этом, в заявке не указывается целевое назначение, телефон родственника и не прикрепляется фото с паспортом или картой банка. В заявке на займ клиентам нужно указать только персональную информацию (паспортные данные, ИНН, телефон, адрес электронной почты и реквизиты карты). После этого, система обрабатывает данные и подтверждает заявку.

Оформить займ в «Ваша Готівочка» — это надежно

Если Вам срочно понадобились деньги, то воспользуйтесь предложением компании, которой доверяют люди, которая мгновенно может выручить и которая честна по отношению к своим клиентам. Обращайтесь в «Ваша Готівочка», чтобы оформить заявку, и она несомненно будет подтверждена!

Автор статьи: Евгений Антропов

Добрый день! Меня зовут Евгений. Я уже более 5 лет работаю экономистом в крупной компании. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные вопросы. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

✔

Обо мне

✉

Обратная связь

В каких случаях отзывается лицензия

Лицензия может быть отозвана ЦБ после выявления нарушений. Основными причинами являются:

- Снижение достаточности капитала ниже 2%.

- Снижение уровня собственных средств ниже значения уставного капитала.

- Неисполнение в установленный срок требований ЦБ о приведении в соответствие значений уставного капитала и собственных средств.

- Неспособность кредитной организации удовлетворить требования кредиторов в течение 14 дней. Размер требований должен быть не меньше тысячекратного размера минимального размера оплаты труда.

- Выявление недостоверности сведений при получении лицензии.

- Выявление фактов недостоверных данных в сдаваемой отчетности.

- Задержка в предоставлении отчетности более чем на 15 дней.

- Проведение операций, не предусмотренных лицензией.

- Неисполнение нормативных актов, нарушение требований ФЗ № 115.

- Неисполнение решений суда и проч.

При принятии решения об отзыве лицензии, ЦБ назначает временную администрацию. При достаточности средств проводится ликвидация, а при недостатке – банкротство. Если банк сможет вывести свои показатели в норму при временной администрации, то ЦБ рассмотрит возможность восстановления лицензии. В данный момент ЦБ проводит санацию банков. Если за время санации показатели нормализуются, то есть вероятность восстановления досанационной деятельности.

Как банки получают лицензии

Кредит и займ -принципиально разные понятие, регулирующийся разными законами, предоставляющиеся разными финансовыми организациями. В России выдавать кредиты могут только банковские организации, потому что законодательством закреплена необходимость получения банковской лицензии для осуществления кредиторской деятельности.

Статья 4 ФЗ-No353 «О потребительском кредите» регулирует круг организаций и лиц, которые могут осуществлять деятельность по предоставлению потребительских займов. К ним относятся кредитные организации и некредитные финансовые организации в случаях, которые определены ФЗ об их деятельности.

В п.3 ст.3 ФЗ-No151 «О микрофинансовой деятельности» говорится, что выдавать займы физическим лицам могут не только кредитные организации, но и коммерческие организации в качестве одного из видов деятельности, но не единственного. Таким образом, выдавать кредиты могут только банки, а займы — практически все. Разберем этот вопрос более детально по организациям.

Банки выдают кредиты в соответствии с п.1 ст.819 ГК РФ, однако выдача кредитов не является банковской операцией. Список банковских операций прописан в статье 5 ФЗ-No395-1 «О банках и банковской деятельности» и предоставления кредитов там нет.

Полная стоимость выданного кредита регулируется ч.11 ст.6 ФЗ-No353. В соответствии с ней, полная стоимость не может превышать среднерыночное значение полной стоимости потребительского кредита соответствующей категории, рассчитанного ЦБ РФ, более чем на 1/3.

Нет тематического видео для этой статьи.

| Видео (кликните для воспроизведения). |

Сумма займа, срок и прочие персональные условия потребительского кредита должны быть согласованы индивидуально с заемщиком в соответствии с ч.9 ст. 5 ФЗ-No353.

Обычно максимальная сумма среднестатистического кредита без обеспечения редко превышает 1.5 млн руб., а срок — 5 лет.

Микрофинансовые и микрокредитные организации вправе выдавать займы в соответствии с п.2 ст.3 ФЗ-No151 «О микрофинансовой деятельности».

В микрофинансовой компании (МФК) можно получить займ до 1 млн рублей на срок до 1-го года. Оформление займа допускается в дистанционной форме или в офисе.

В микрокредитной компании можно получить займ до 500 тыс. руб. на срок не более 1-го года. Оформление займа осуществляется только в офисе организации при личном присутствии заемщика.

Ломбард вправе осуществлять деятельность по выдаче потребительских займов (п.1.1 ст.1 ФЗ-No196) в порядке и на условиях, установленных ФЗ «О потребительском кредите (займе).»

В соответствии с ФЗ-No196 максимальный срок кредитования в ломбарде не может быть больше 1 года. Договор займа оформляется в письменной форме, но считается заключенным лишь с того момента, когда заемщик передает в ломбард заложенное имущество, а ломбард передает заемщику деньги.

Максимальная сумма займа не регламентирована законодательством, но не должна быть больше оценочной суммы, озвученной сотрудником ломбарде после оценки залога.

Кредитно-потребительские кооперативы наделены правом выдавать займы лишь своим пайщикам, то есть, членам КПК.

Пункт 2 ч. 1 ст. 3 и ч. 2 ст. 4 ФЗ-No190 «О кредитной кооперации» регулирует деятельность КПК. Она заключается в том, чтобы предоставлять займы своим пайщикам по договору займа и привлекать денежные средства от них.

При этом п.1 ст.6 того же ФЗ запрещает кредитным кооперативам предоставлять займы другим физическим лицам, которые не являются пайщиками (членам) КПК.

Условия предоставления займов в рублях в кредитно-потребительском кооперативе не предусмотрены законодательством РФ и зависят от тарифов конкретной организации.

Однако в соответствии со ст.6 ФЗ «О кредитной кооперации» максимальная сумма займа, выданного одному пайщику, не должна превышать 10% от общей задолженности по займам для КПК, которые работают более 2-х лет или 20% для КПК, которые работают менее 2-х лет.

В России нет закона, который бы описывал понятие, права, обязанности и деятельность кредитных брокеров. Однако кредитные брокеры могут выдавать займы в соответствии с п.3 ст.3 ФЗ-No151 «О микрофинансовой деятельности» и ст. 807, 809 ГК РФ. Такой займ должен предоставляться на основании договора займа, заключенного и оставленного в соответствии со ст.808 ГК РФ.

Физические лица могут предоставлять займы другим физическим лицам в соответствии со ст.807, 809 ГК РФ. Выдача займа между физлицами осуществляется по договору займа, который должен быть составлен в соответствии со ст. 808 ГК РФ. В него должны быть включены все основные условия (сумма, срок кредитования, процентная ставка, дата возврата и другие условия, согласованные сторонами).

Гражданским кодексом не установлены ограничения на суммы или сроки займов между физическими лицами, поэтому они предоставляются на усмотрение сторон.

При желании юридическое лицо-работодатель может выдать займ по договору займа своему сотруднику или любому другому физлицу.

Законодательного запрета на выдачу займа юридическими лицами нет. При выдаче таких займов и заключении договоров достаточно соблюдать требования, предусмотренные ст. 808, 809 ГК РФ. Главное, чтобы в названии ООО не было упоминаний, указывающих, что организация имеет отношение к микрофинансовой деятельности (ст.5 ФЗ-No151).

Гражданским кодексом не регламентируется конкретная сумма или сроки предоставления займов от работодателя работнику, поэтому такие вещи представляются на усмотрение сторон сделки.

(на примере ПОВКиС «Финанс-Кредит»)

В настоящее время существует фирма, которая называется «Потребительское общество взаимного кредитования и страхования «Финанс-Кредит». Видами осуществляемой деятельности являются: эмиссионная деятельность, предоставление брокерских услуг по ипотечным кооперациям, подготовка к продаже, покупка и продажа собственного недвижимого имущества, денежное посредничество, прочее финансовое посредничество, предоставление потребительского кредита (основной вид деятельности), предоставление денежных ссуд под залог недвижимого имущества, страхование, негосударственное пенсионное обеспечение, капиталовложения в собственность.

Таким образом, основным видом деятельности ПОВКиС «Финанс-Кредит» является предоставление потребительского кредита. В соответствии со ст. 819 ГК РФ: «По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее».

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество (ст.

1 ФЗ №395-1 от 02.12.1990г. «О банках и банковской деятельности»). Следовательно, кредитной организацией может быть только хозяйственное общество, а именно: общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество. Также осуществлять свою деятельность такое общество имеет право только при наличии лицензии ЦБ РФ.

Таким образом, кредиты могут предоставлять только банки или иные кредитные организации. Также кредитный договор – всегда возмездный.

Кредит и займ: в чем сходство и отличия Кто может выдать займ

Людям нужны деньги на различные нужды. Иногда деньги нужны на какое-то время и их можно одолжить у других в виде кредита… Или в виде займа. Или, все-таки, в виде кредита. А может, в виде займа Совсем запуталась.

1 ОТЛИЧИЕ. Законодательство.

На вопрос отвечает, Эви Скрынник, директор по маркетингу «Fingooro»: «Договор займа регулируется гражданским законодательством РФ, кредитный договор, помимо ГК РФ, регулируется также банковским законодательством. Основным отличием займа от кредита является момент возникновения обязательств. По договору займа обязательства возникают с момента получения заемщиком денег, а по кредитному договору – с момента его подписания сторонами.»

2 ОТЛИЧИЕ. Статус лица, предоставляющего денежные средства.

Елена Любименко, начальник юридического департамента «БАНК ИТБ»: «Заем может быть выдан любым юридическим или физическим лицом, в том числе индивидуальным предпринимателем, а кредит выдается только кредитной организацией (банком). То есть кредитор всегда обладает специальным статусом, в отличие от займодавца.»

Придерживается такого же мнения, Эви Скрынник: «По договору займа сторонами могут выступать физические и юридические лица. По кредитному договору кредитором может быть только юридическое лицо, имеющее соответствующее разрешение на совершение кредитных операций.»

Дмитрий Овсянников, директор компании «ИПОТЕК. РУ»: «Как кредит, так и займ – это деньги, которые выдаются на условиях возвратности (их нужно вернуть) и на условиях срочности (деньги выдаются на определенный срок). Кредит может выдавать только кредитная организация, имеющая соответствующую лицензию, а займ может выдать кто угодно.

Следовательно, если Вы получаете деньги в банке – Вы получаете кредит, если же деньги Вам выдает организация, не имеющая соответствующей лицензии Центробанка, то она (на законных основаниях кредит выдать не может, но может выдать займ. Деньги в виде займа можно также получить у соседа Васи и, даже если он даст деньги под процент – это будет законно.»