Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных.

Налоговый учет основных средств

Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных.

Для вычислений необходимо знать размер таких показателей:

- Первоначальная оценка рассматриваемого объекта. Она состоит из комплекса затрат, связанных с приобретением или созданием актива. В случае с произведенной переоценкой за основу берется величина восстановительной стоимости.

- Срок полезного использования. Начисление амортизации линейным способом (пример может касаться любого необоротного средства) невозможно, если срок использования не определен. Его значение важно для идентификации амортизационной группы и выведения нормы отчислений (как определить этот срок мы писали здесь).

Когда осуществляется расчет линейной амортизации, формула учитывает временной отрезок, на протяжении которого объект будет фактически числиться на балансе предприятия и продолжать эксплуатироваться. Если произошел переход на линейную методику с нелинейного способа, то используемый в вычислениях период использования актива определяется по оставшимся месяцам предполагаемой эксплуатации.

Этот термин характеризует процесс изнашивания ОС при использовании. Различают два вида износа – физический и моральный. Если при физическом износе происходит утрата эксплуатационных качеств, то моральным принято считать потерю части потребительской стоимости объекта в силу внедрения более совершенных технологий. В бухучете амортизация начисляется исходя из физической изнашиваемости объекта.

Итак, амортизационные отчисления представляют собой стоимостное выражение износа, переносимое в состав производственных расходов, до полного обнуления.

Иногда, финансисты используют термин «накопленная амортизация». Это сумма, равная текущей стоимости ОС, начисленная со времени приобретения и представляющая собой те же самые амортизационные отчисления на полное восстановление объекта.

Имеются ОС, на которые амортизация не начисляется. Это объекты:

- жилфонда, за исключением переданных арендаторам и учитываемых доходными вложениями;

- природопользования;

- библиотечных/музейных фондов;

- ОС НКО.

Линейный способ – начисление износа равными частями на протяжении всего СПИ, исходя из ПС объекта и нормы амортизации (НА).

Способ уменьшаемого остатка – это расчет ежемесячной суммы отчислений, исходя из остаточной стоимости объекта ОС, рассчитываемой на начало каждого отчетного года. В этом случае норма отчислений, в соответствии с законодательством, увеличивается вдвое, а годовая амортизация устанавливается умножением норма амортизации на остаточную стоимость.

Пример

Необходимо помнить, что этот метод не позволяет выйти в ноль, как это бывает при линейном способе. Поэтому в конце амортизационного периода переходят на линейную модель.

Способ начисления износа пропорционально объему выпуска или оказанных услуг чаще применяется в транспортных предприятиях или горнодобывающей промышленности. Ежегодная сумма амортизационных отчислений в этом способе устанавливается умножением процента, полученного отношением ПС к предполагаемому объему производства за СПИ, на значение фактически выполненного объема за отчетный период.

Пример

НА = 1/n х 100%,

n – СПИ в мес.

Ам = Б х НАгр: 100,

Где Ам – амортизация за месяц по АГ;

Б – суммарный баланс АГ;

НАгр – НА для АГ.

| 1 группа | 14,3% |

| 2 группа | 8,8% |

| 3 группа | 5,6% |

| 4 группа | 3,8% |

| 5 группа | 2,7% |

| 6 группа | 1,8% |

| 7 группа | 1,3% |

| 8 группа | 1,0% |

| 9 группа | 0,8% |

| 10 группа | 0,7% |

Величина амортизационных отчислений рассчитывается по каждой АГ. Износ начисляют помесячно, а поэтому и суммарный баланс, т.е. стоимость имущества по АГ определяют на начало каждого месяца. Стоимость приобретенных ОС будет увеличивать этот показатель. И наоборот, суммарный баланс по каждой АГ будет уменьшаться на сумму начисленной амортизации за прошлый месяц. Рассмотрим, как найти амортизационные отчисления по АГ.

| № АГ | Суммарный баланс АГ на январь в руб. | НА в % | Сумма амортизации в руб. за месяц | Остаточная стоимость имущества по АГ в руб. |

| 1 | 100000 | 14,3 | 14300 | 85700 |

| 3 | 150000 | 5,6 | 8400 | 141600 |

| 7 | 300000 | 1,3 | 3900 | 296100 |

| 8 | 500000 | 1,0 | 5000 | 495000 |

| Итого | 1050000 | 31600 | 1018400 |

Подобную таблицу составляют ежемесячно, каждый раз корректируя сумму износа в соответствии с поступлением и выбытием ОС.

Учитывая, что размер начисленной амортизации – величина вполне прогнозируемая, компания может успешно осуществлять планирование амортизационных отчислений и опираться на полученный результат в анализе деятельности.

Дебет 20 (23, 25, 44) – Кредит 02– отражено начисление амортизации по основным средствам, которые используются в производстве продукции, при выполнении работ и оказании услуг.

Дебет 08.3 – Кредит 02 – отражено начисление амортизации по основным средствам, которые задействованы в капитальных работах.

Дебет 29 – Кредит 02 – отражено начисление амортизации по основным средствам, занятым в обслуживающих производствах и хозяйствах.

Дебет 26 – Кредит 02 – отражено начисление амортизации по основным средствам, которые используются для управленческих целей.

Аналитический учет по счету 02 ведется по инвентарным объектам.

Пример 5.

Организация ООО «Топливные системы» в декабре приобрела для работника IT-отдела компьютер. Его первоначальная стоимость составила 53 100 руб., в т. ч. НДС (18%) – 8 100 руб. В этом же месяце объект был введен в эксплуатацию в качестве основного средства. На основании учетной политики Общества для целей бухгалтерского учета срок полезного использования компьютера был установлен в соответствии с Классификацией основных средств продолжительностью 2,5 года (2-я амортизационная группа); способ начисления амортизации линейный.

Решение.

Поступление компьютера бухгалтер ООО «Топливные системы» отразит следующими проводками.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Декабрь | ||||

| 1 | Отражена стоимость приобретенного компьютера (без НДС) | 08-4 | 60 | 45 000 |

| 2 | Учтена сумма «входного» НДС по поступившему объекту | 19 | 60 | 8 100 |

| 3 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости и введен в эксплуатацию | 01 | 08-4 | 45 000 |

| 4 | Предъявлена к вычету сумма «входного» НДС по поступившему объекту | 68 | 19 | 8 100 |

В бухгалтерском учете организация начнет амортизировать объект с января (п. 21 ПБУ 6/01). Расчет амортизационных отчислений по компьютеру:

- На = 100% : Спи = 100% : 2,5 г. = 40%,

- Агод = Пс х На = 45 000 руб. х 40% = 18 000 руб.,

- Амес = Агод : 12 мес. = 18 000 руб. : 12 мес. = 1 500 руб.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Январь | ||||

| 1 | Отражено начисление амортизации по компьютеру за январь | 26 | 02 | 1 500 |

| Февраль | ||||

| 1 | Отражено начисление амортизации по компьютеру за февраль | 26 | 02 | 1 500 |

| Март | ||||

| … | … | … | … | … |

Конец примера

Амортизационные отчисления производят на протяжении длительного периода, практически в течение всего времениэксплуатации объекта, начиная с постановки на баланс компании при его вводе и заканчивая снятием его с учета.

Существует несколько методов расчета амортизации, самым распространенным и широко используемым из которых является линейный метод.

Линейный способ

Чтобы установить ежемесячную сумму отчислений по амортизируемому имуществу, необходимо предварительно вывести норму амортизации отдельно для каждого объекта. Когда определяется линейная амортизация, формула расчета отчислений для разных месяцев будет одинаковой. Во всех случаях за основу берется стоимостная оценка, равная значению первоначальной цены. Она разбивается на все месяцы использования актива при помощи расчетной величины нормы амортизации.

Формула расчета амортизации линейным способом имеет такой вид:

- Стоимостная оценка объекта х Норма отчислений по объекту

Расчет нормы амортизации линейным способом осуществляется через деление единицы на величину эксплуатационного периода. Временной отрезок, на протяжении которого актив будет фактически использоваться, в расчетах показывается в месяцах. Формула амортизации линейным способом в налоговом учете требует обязательного наличия коэффициента в виде нормы отчислений (показатель предварительно переводится в проценты).

Порядок расчета амортизации при линейном способе предполагает начало отчислений не с даты приобретения актива, а со следующего календарного месяца. Для выведения ежегодного значения амортизации необходимо использовать норму на один год. Определить годовую сумму амортизационных отчислений линейным способом можно путем деления единицы на эксплуатационный период, исчисленный в годах.

В октябре 2017 года фирма купила автомобиль. В учете транспортное средство оприходовали как основное средство по первоначальной стоимости, равной 890 тыс. рублей. Легковая машина по единому классификатору амортизационных групп должна быть отнесена к активам из 3 группы со сроком использования в диапазоне 3-5 лет. Собственник транспортного средства предполагает пользоваться им 5 лет (60 месяцев).

В налоговом учете расчет амортизации автомобиля линейным способом предполагает вычисление годовых (или ежемесячных) нормативов отчислений (п. 2 ст. 259.1 НК РФ).

Как начислить амортизацию линейным способом – пример с автотранспортным средством, которое предполагается эксплуатировать в течение 5 лет:

- Ежемесячная норма отчислений составляет:

1/60 месяцев х 100% = 1,67%.

При расчете амортизации линейным способом на примере выведения ежемесячных отчислений ориентируемся на месячную норму. В конце каждого месяца по автомобилю надо будет начислять амортизацию следующим образом:

890 000 руб. х 1,67% = 14 863 руб.

- Как рассчитать норму амортизации линейным способом для годовой суммы отчислений: в формулу подставляются эксплуатационные годы, а не месяцы.

Значение этого показателя будет равно

1/5 лет х 100% = 20%.

Теперь понятно как рассчитать амортизацию линейным способом за год:

890 000 руб. х 20% = 178 000 руб.

Амортизация линейным способом (пример, приведенный выше, раскрывает правила определения амортизации в налоговом учете) в бухгалтерском учете будет идентичной суммам из налогового учета, если совпадут стоимостные оценки и сроки нахождения актива в эксплуатации. Расчет амортизационных отчислений линейным способом не всегда является обязательным. Выбор любой методики определения суммы амортизационных отчислений предприятие должно утвердить внутренним распорядительным документом.

«Аналогом» способа уменьшаемого остатка в налоговом учете можно с определенными оговорками назвать нелинейный метод начисления амортизации. Однако при его применении четко установлена норма амортизации для каждой группы (ст. 259.2 НК РФ).

Пример 3. В условиях примера 1 предположим, что организация установила в налоговом учете нелинейный метод и не имеет других ОС, относящихся к третьей амортизационной группе (см. табл. 2).

| Формула расчета амортизации линейным способом | ||

|---|---|---|

| в бухгалтерском учете | в налоговом учете | |

| для ОС (п. 19 ПБУ 6/01) | для НМА (п. 29 ПБУ 14/2007) | для ОС и НМА (п. 2 ст. 259.1 НК РФ) |

| АМ = С / СПИ / 12 где С — первоначальная или восстановительная стоимость объекта ОС; | АМ = С / СПИ где С — первоначальная или текущая рыночная стоимость объекта НМА; | АМ = С * К где С — первоначальная или восстановительная стоимость объекта ОС или НМА; |

А как рассчитать норму амортизации линейным способом в налоговом учете Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

А = С / СПИ

где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ – срок полезного использования амортизируемого объекта в месяцах.

Покажем, как начислить амортизацию линейным способом на примере. Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые.

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ – 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

| Порядок расчета амортизации при линейном способе (пример) | ||

|---|---|---|

| в бухгалтерском учете | в налоговом учете | |

| для мусоровоза | для исключительного права на программу | для любого из двух объектов |

| АМ = 1 750 000 рублей / 10 лет / 12 = 14 583,33 (рублей) | АМ = 1 750 000 рублей / 120 месяцев = 14 583,33 (рублей) | |

НАО = 1/срок эксплуатации в месяцах х 100%

Определяется годовая норма амортизационных отчислений в процентном соотношении.

САМ= ПС х НАО / 100%,

где в ПС находит отражение первоначальная стоимость основного средства.

На основе полученных расчетов, находят ежемесячные величины норм и сумм амортизационных отчислений. По данному методу производится амортизирование непосредственно по каждому инвентарному номеру имущества, которое состоит на учете организации.

Начисление износа происходит ежемесячно равными долями.

Оценка технологического оборудования 550 тыс.руб. Относится к 4-ой амортизационной группе, период эксплуатации 84 месяца (7 лет).

Норма амортизирования = 100% : 7 = 14,29 % в год

Сумма = 550000 х 14,29 % : 100% = 78595 руб. в год

Амортизационные отчисления каждый месяц = 78595 / 12 = 6550 руб.

Нелинейный вариант начисления амортизации, в свою очередь, подразделяется еще на несколько направлений:

- Метод уменьшаемого остатка;

- Списание по сумме чисел лет эксплуатации;

- Пропорционально объему продукции, работ, оказанных услуг.Амортизационные отчисления, основанные на нелинейных методах, рассчитываются по амортизационной группе в целом.

Метод уменьшаемого остатка характеризуется ускоренным процессом амортизирования, который базируется на условиях остаточной стоимости имущества.

УОАО = ОС х НАО х КУ / 100%,

- ОС – остаточная стоимость;

- КУ – коэффициент ускорения.

Стоимость имущества 300000 руб. Срок эксплуатации 5 лет. Коэффициент убыстрения, закрепленный в учетной политике, равен 1,5.

АОЧЛ = ПС х ЧЛО / ЧЛПИ,

ЧЛО – количество лет, которые остались до конца срока эксплуатации,

ЧЛПИ – полный срок полезного использования основных фондов.

АОВП = ФОП х ПС х / ПО,

ФОП – объем продукции, фактически произведенный за конкретный отчетный период,

ПО – планируемый объем выпуска продукции за весь период полезного использования оборудования.

Данный способ начисления закрепляется в акте приема-передачи (форма ОС-1).

Первоначальная стоимость автомобиля – 430 тыс.руб. Ожидаемый пробег 500 тыс.км.

ПС / ожидаемый пробег = 430 000 / 500 000 = 0,86 руб/км

В соответствии с линейным методом амортизации происходит списание стоимости основных средств одинаковыми пропорциональными частями в течение всего времени их использования.

А = ПС/ Т,

ЗдесьА – размерамортизационных отчислений (за каждый месяц);

ПС – первичная стоимость объекта;

Т – срок полезного использования (месяцев).

Каждое предприятие может самостоятельно выбирать метод списания амортизационных отчислений.Линейный способ расчета амортизации применяется как для нового имущества, так и для объекта, который раньше был в эксплуатации.

Расчет амортизации линейным способом: пример

Приостановить начисление износа можно:

- на срок более 12 месяцев при реконструкции или модернизации предприятия;

- на срок более 3-х месяцев при консервации объекта.

Отметим, что при дальнейшем вводе объекта в эксплуатацию, СПИ продлевается, поскольку объект изнашивается только в работе, а амортизационные отчисления входят в состав затрат.

Начисление амортизации в бухгалтерском и налоговом учете объекту ОС осуществляется с месяца, идущего за месяцем ввода в работу и принятия к учету. Начисляют износ до погашения стоимости объекта или его выбытия. Прекращают – с месяца, наступающего за месяцем обнуления стоимости или списания имущества. Учет амортизации осуществляют на балансовом счете 02.

Начисляют износ ОС принимая во внимание:

- первоначальную стоимость (ПС);

- срок полезного использования (СПИ);

- способ начисления, принятый в компании.

СПИ определяют, исходя из:

- предполагаемого срока использования вкупе с ожидаемой мощностью объекта;

- особенностей эксплуатации, воздействий агрессивной среды, графика проведения ремонтов;

- НПА, диктующих сроки эффективного использования ОС.

В зависимости от свойств объекта, его относят к одной из 10-ти применяемых групп амортизации. Разделение объектов по группам осуществляется по СПИ.

| Группа | СПИ имущества |

| 1 | От 1 года до 2-х лет |

| 2 | От 2-х до 3-х лет |

| 3 | От 3-д до 5-ти лет |

| 4 | От 5-ти до 7-ми лет |

| 5 | От 7-ми до 10-ти лет |

| 6 | От 10-ти до 15-ти лет |

| 7 | От 15-ти до 20-ти лет |

| 8 | От 20-ти до 25-ти лет |

| 9 | От 25-ти до 30-ти лет |

| 10 | Свыше 30-ти лет |

А = С / СПИ

Нормой п.18 ПБУ 6/01 предусмотрены 4 способа начисления амортизации для целей бухгалтерского учета:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему выпущенной продукции.

Организация в учетной политике для целей бухгалтерского учета закрепляет способ начисления амортизации в отношении основных средств (или групп однородных объектов). При этом в п.18 ПБУ 6/01 указано, что установленный для группы однородных объектов способ начисления амортизации применяется на протяжении всего срока полезного использования этих объектов, то есть по уже используемым однородным основным средствам метод начисления амортизации изменению не подлежит. Однако ни ПБУ 6/01, ни Методические указания № 91н не содержат определения понятия групп однородных объектов и принципов их формирования.

Некоторые организации берут за основу группировку имущественных объектов по Классификации ОС. Однако такой вариант распределения недостаточно корректен, поскольку не отвечает принципу однородности основных средств.

Чиновники финансового ведомства в своих письмах от 12.01.2006 г. № 07-05-06/2, от 01.02.2006 г. № 07-05-06/20 советуют формировать группы однородных объектов исходя из признаков назначения этих объектов. Так организация при группировке однородных объектов может руководствоваться п.44 Методических указаний № 91н, где в качестве примера приведены такие группы, как здания, сооружения, транспортные средства и пр. Положения по формированию групп однородных объектов должны быть прописаны в учетной политике.

Согласно п.8 и п.9 ПБУ 1/2008 способы ведения бухгалтерского учета, в т. ч. и способы начисления амортизации по основным средствам, подлежат применению с 1-го января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (приказа, распоряжения и др.).

Независимо от того, какой способов начисления амортизации выбрала организация, она должна в течение отчетного года ежемесячно начислять амортизационные отчисления в размере 1/12 годовой суммы по каждому объекту основных средств (п.19 ПБУ 6/01). При этом годовая сумма рассчитывается по определенной формуле в зависимости от способа начисления амортизации.

Если объект основных средств принят к бухгалтерскому учету в течение отчетного года, то годовая сумма амортизационных отчислений представляет собой сумму, определенную с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности (п. 55 Методических указаний № 91н).

Линейный способ является основным и наиболее применяемым. Годовая сумма амортизации определяется исходя из первоначальной (восстановительной – в случае проведения переоценки) стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования (п. 19 ПБУ 6/01, п. 54 Методических указаний № 91н).

Порядок расчета амортизационных отчислений:

- На = 100% : Спи,

- Агод = Пс х На,

- Амес = Агод : 12,

- Агод – годовая сумма амортизации;

- Амес – месячная сумма амортизации;

- Пс – первоначальная (восстановительная) стоимость основного средства;

- На – норма амортизации;

- Спи – срок полезного использования основного средства.

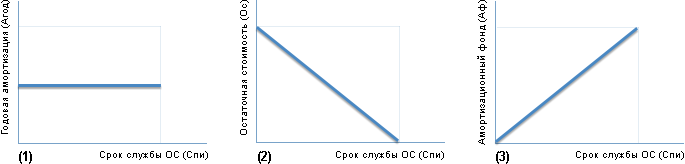

Ниже на графиках представлена динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) при условии, что основное средство амортизируется линейным способом.

Рис.1. Графики при линейном способе амортизации: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

Пример 1.

ООО «Канцелярия» приобрело складское помещение под готовую продукцию. Первоначальная стоимость основного средства составила 3 000 000 руб. Решением руководителя был установлен срок полезного использования объекта – 25 лет. В соответствии с учетной политикой Общества для целей бухгалтерского учета начисление амортизации по всем основным средствам производится линейным способом.

Решение.

Расчет амортизационных отчислений:

- Норма амортизации(На): 4% (= 100% : 25 лет);

- Годовая сумма амортизации (Агод): 120 000 руб. (= 3 000 000 руб. х 4%);

- Месячная сумма амортизации (Амес): 10 000 руб. (= 120 000 руб. : 12 мес.).

Конец примера

Если эффективность использования основных средств снижается с каждым годом, то организация вправе применять для начисления амортизации способ уменьшаемого остатка. Однако стоит учитывать, как применение данного метода отразиться на величине налога на имущество и себестоимости выпускаемой продукции (выполняемых работ, оказываемых услуг).

Годовая сумма амортизации определяется исходя из остаточной стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования, а также коэффициента ускорения не выше 3-х (п.19 ПБУ 6/01). Конкретная величина коэффициента устанавливается организацией. Решение должно быть закреплено в учетной политике для целей бухгалтерского учета.

– коэффициент 2 – субъектами малого предпринимательства;- коэффициент 3 (в соответствии с условиями договора) – в отношении движимого имущества, являющегося объектом финансового лизинга и относящегося к активной части основных средств.

Здесь возникает вопрос, можно ли использовать ускоренную амортизацию в отношении любых основных средств, амортизируемых способом уменьшаемого остатка, руководствуясь п.19 ПБУ 6/01

Суды отмечают (Постановление ВАС РФ от 05.07.2011 г. № 2346/11, Постановление ФАС ЗСО от 03.06.2014 г. № А27-8854/2013), что нормативные акты ПБУ 6/01 и Методические указания № 91н должны применяться во взаимосвязи. Поэтому, организации не имеют право произвольно устанавливать коэффициент ускорения к любым основным средствам и должны учитывать условия, при которых наступает право на применение ускоренной амортизации.

- На = 100% : Спи,

- Агод = Ос х На х Куск,

- Амес = Агод. : 12,

- Агод – годовая сумма амортизации,

- Амес – месячная сумма амортизации,

- Ос – остаточная стоимость основного средства на начало отчетного года;

- На – норма амортизации;

- Спи – срок полезного использования основного средства;

- Куск – коэффициент ускорения.

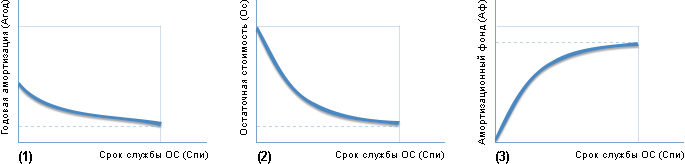

Ниже графически отображена динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) в случае амортизации основного средства способом уменьшаемого остатка.

Рис.2. Графики при способе уменьшаемого остатка: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

Пример 2.

АО «ТД Картон» приобрело электропогрузчик. Его первоначальная стоимость составила 300 000 руб. Срок полезного использования – 5 лет. В соответствии с учетной политикой АО “ТД Картон” для целей бухгалтерского учета данная группа объектов основных средств амортизируется способом уменьшаемого остатка.

Решение.

Расчет нормы амортизации:

- Норма амортизации (На): 20% (100% : 5 лет).

Расчет показателей годовой (Агод) и месячной (Амес) суммы амортизации представлен в таблице ниже.

| Год | Остаточная стоимость на начало года, руб. | Норма амортизации (с учетом коэффициента ускорения), % | Годовая сумма амортизации, руб. (гр.2 х гр.3) | Месячная сумма амортизации, руб. (гр.4 : 12 мес.) | Остаточная стоимость на конец года, руб. (гр.2 – гр.4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 300 000 | 20 | 60 000 | 5 000 | 240 000 |

| 2-й | 240 000 | 20 | 48 000 | 4 000 | 192 000 |

| 3-й | 192 000 | 20 | 38 400 | 3 200 | 153 600 |

| 4-й | 153 600 | 20 | 30 720 | 2 560 | 122 880 |

| 5-й | 122 880 | 20 | 24 576 | 2 048 | 98 304 |

Как видно из расчетной таблицы часть стоимости основного средства (98 304 руб. или 32,77%) по истечении срока полезного использования осталась недоамортизированной. На затраты было перенесено 201 696 руб. или 67,23%. Но п.22 ПБУ 6/01 предусмотрено, что амортизация должна начислять до полного погашения стоимости объекта основных средств (либо его списания с бухгалтерского учета), а что делать с недоамортизированной стоимостью имущества в нормативных документах не сказано.

В данной ситуации следует руководствоваться нормой п.7 ПБУ 1/2008, которая гласит: если по конкретному вопросу нормативными актами не установлены способы ведения бухгалтерского учета, то организация сама разрабатывает соответствующие способы при формировании учетной политики, опираясь на ПБУ 1/2008, иные положения по бухгалтерскому учету, а также МСФО.

Следовательно, при использовании способа уменьшаемого остатка для начисления амортизации порядок списания непогашенной стоимости объекта основных средств после окончания срока полезного использования организация определяет самостоятельно и закрепляет его в учетной политике. Вариантов для примера здесь может быть несколько. Для демонстрации их реализации на практике воспользуемся данными примера 2.

Вариант 1. В последнем месяце срока полезного использования основного средства амортизацию начисляют в сумме, равной остаточной стоимости объекта на эту дату. В нашем случае амортизация за последний 5-й год срока полезного использования объекта основных средств – электропогрузчика будет начисляться в следующих размерах:

1. ежемесячно на протяжении 11 мес.:

• Расчет: 24 576 руб. : 12 мес. = 2 048 руб.

2. в последнем месяце:

• Расчет: 2 048 руб. 98 304 руб. = 100 352 руб.

Вариант 2. Остаточная стоимость основного средства на начало последнего года срока полезного использования списывается равномерно в течение 12 месяцев. В нашем случае сумма ежемесячных амортизационных отчислений за последний 5-й год срока полезного использования объекта основных средств – электропогрузчика составит:

- 122 880 руб. : 12 мес. = 10 240 руб.

Конец примера

Что же такое амортизация

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Срок полезного использования

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к объектам, бывшим в употреблении (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.

52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

– перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;- восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2019, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2016 и ввела его в эксплуатацию 10.03.2016.

На 01.01.2019 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2016, таким образом, до 01.01.2019 оно эксплуатировалось в течение 9 12 12 = 33 полных месяцев.

На 01.01.2019 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.