Законодательство часто меняется, поэтому необходимо регулярно подстраивать политику организации под новые правила.

Что нужно знать ↑

Законодательство часто меняется, поэтому необходимо регулярно подстраивать политику организации под новые правила.

Что требуется знать каждому бухгалтеру при формировании учетного устава на следующий отчетный период Работа любой организации не представляется возможной без формирования грамотного учетного устава.

Основные понятия

Учетная политика – устав организации, отражающий способ представления бухгалтерии, имущественных ценностей и различных финансовых действий в бухгалтерской и налоговой отчетности.

Налоговая политика является совокупностью способов представления финансовых отчетов и других показателей.

- оценка и группирование аспектов деятельности юридического лица;

- оплата активов;

- правила ведения документации и описи имущества;

- регистры и счета бухгалтерской отчетности;

- обработка информации.

- Обособленность активов и обязанностей организации от активов и обязанностей ее собственников.

- Возможность непрерывной деятельности.

- Применение прежнего устава в последующие годы.

- Деятельность, которая непосредственно связана с фактическим временем ее осуществления, а не временем предоставления отчета в соответствующие инстанции.

- полное отражение аспектов деятельности организации;

- своевременное отображение любых действий в документации;

- установления грамотного приоритета предоставления информации;

- отсутствие противоречивых правил;

- рационализация учета.

- при изменении законов;

- при использовании новых приемов ведения отчетности;

- при смене собственника.

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

- разработка УП проводится под контролем и при непосредственном участии главбуха в соответствии с графиком, в котором указаны сроки и ответственные за отдельные разделы УП исполнители;

- согласование проекта УП произвести со всеми службами и подразделениями — их предложения и рекомендации рассмотреть не позднее 10.03.2018;

- согласованный проект УП представить на рассмотрение специально созданной комиссии в срок до 15.03.2018 с последующим утверждением руководителем.

- указываются ФИО и должность сотрудника, на которого возлагаются обязанности по контролю за исполнением положений, описанных в документе;

- указание на дату, с которой вводится этот документ, и др.

- не использовать возможные для субъектов малого бизнеса упрощенные системы налогообложения и вести бухгалтерский учет в полном объеме;

- формирование учетной политики произвести по двум направлениям: для налоговых и бухгалтерских целей;

- необходимость формирования графика разработки положений учетной политики, указание сроков, ответственных. За формирование отдельных разделов учетной политики назначаются различные ответственные исполнители;

- контроль за формированием положений учетной политики возлагается на главного бухгалтера;

- обязательное проведение согласований проекта документа со всеми заинтересованными пользователями, при необходимости внесение корректировок до 13.05.2017;

- проект документа, прошедший согласование, утверждается на заседании комиссии (не позднее 16.05.2017) и подписывается руководителем хозяйствующего субъекта.

- о дате начала применения разработанной учетной политики (для целей бухгалтерского и налогового учета);

- о необходимости ознакомления с приказом всех заинтересованных лиц хозяйствующего субъекта;

- указание руководителям всех структурных подразделений хозяйствующих субъектов о необходимости обеспечения исполнения положений учетной политики в части правильности и своевременности;

- указание на структурное подразделение, на которое будет возложен контроль за соблюдением и исполнением учетной политики хозяйствующего субъекта;

- сведения о должностном лице, которое будет являться ответственным за исполнение приказа.

- либо в обязательном порядке;

- либо добровольно.

- при принятии организацией нового способа ведения бухгалтерского или налогового учетов;

- при изменении условий деятельности организации.

- двумя отдельными документами;

- одним документом с двумя разделами.

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

- рабочий план счетов;

- формы первичных бухгалтерских документов;

- порядок и график документооборота.

- основные виды деятельности организации;

- применяемый режим налогообложения;

- на кого возложена обязанность по ведению бухгалтерского учета;

- очевидные вещи (например, что организация на УСН применяет кассовый метод учета доходов и расходов);

- сведения, не имеющие отношения к бухгалтерии и налогам.

- Образцы всех учетных политик по УСН (15 штук)

- Какие пункты содержит учетная политика в 2018 году

- В чем особенности учетной политики некоммерческой организации

- Образец приказа об утверждении учетной политики (встроены во все учетные политики)

Учетный устав нужен для правильного составления бухгалтерской и налоговой отчетности и должен соблюдаться в соответствии с законом. Поэтому в ее разработке участвуют соответствующие специалисты предприятия.

Юридическое лицо вправе самостоятельно выбрать способ бухгалтерского учета или даже разработать его самостоятельно.

Что это — учетная политика бюджетного учреждения, читайте здесь.

Если необходимо вести раздельный учет при одновременном применении ЕНВД и другого режима, норматив формирования учетного устава не регламентирован.

Правовая база

Правила создания и отображения учетного устава были впервые регламентированы ПБУ 1/2008 «Учетная политика предприятия».

Однако сегодня соответствие нормам отчетности происходит на основании «Программы реформирования бухгалтерского учета».

В 2013 году вышел закон о бухгалтерском учете № 402-ФЗ, ликвидировавший требование об использовании унифицированных форм и позволяющий предприятиям самостоятельно утверждать учетный устав.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

Порядок формирования приказа об учетной политике в муниципальных унитарных предприятиях, муниципальных учреждениях

УП — в целях бухучета и в целях налогообложения;

После того как УП была разработана, согласована и получила одобрение специально созданной в компании комиссии, был сформирован следующий приказ об утверждении учетной политики: ООО «Техномаш» ИНН 1601003897 КПП 160101001 ПРИКАЗ «Об утверждении учетной политики» № 148/У 17 марта 2018 года В соответствии с требованиями ст.

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

Структура приказа об утверждении политики в области бухгалтерского и налогового учета является стандартной. Приказ содержит заголовок, подпись руководителя хозяйствующего субъекта, части распорядительные и поясняющие.

В содержании рассматриваемого документа отражаются следующие данные:

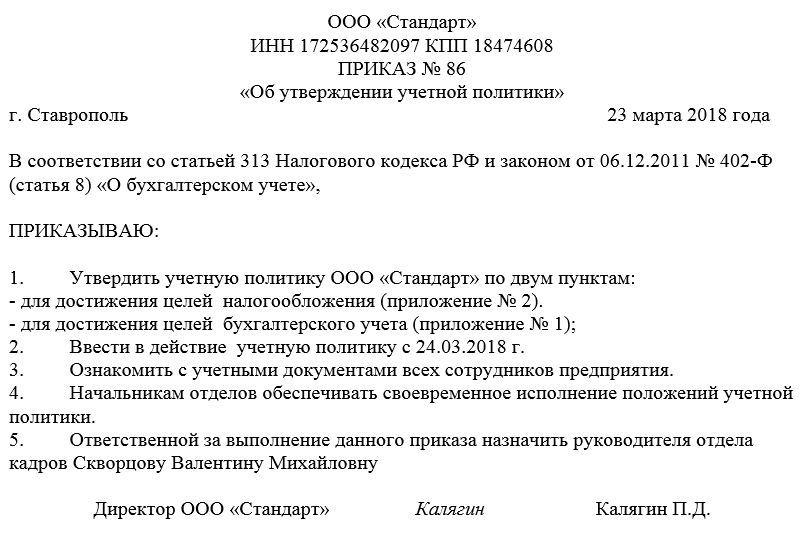

Рассмотрим формирование приказа об утверждении учетной политики на конкретном примере.

ООО «ЗенитПлюс» зарегистрировано в качестве юридического лица, имеет свидетельство о государственной регистрации, дата выдачи которого — 01.05.2017. Хотя ООО «ЗенитПлюс» относится к субъектам малого бизнеса, оно планирует применение такой системы налогообложения, как общая (ОСНО).

Осуществление финансово-хозяйственной деятельности ООО «ЗенитПлюс» было начато с этой даты. Прежде чем было начато формирование учетной политики ООО «ЗенитПлюс», руководство хозяйствующего субъекта определило следующие позиции:

В приказе указывается следующая информация:

ПОСТАНОВЛЕНИЕ

от 04 декабря 2013 года N 3926-па

Об утверждении Порядка формирования приказа об учетной политике в муниципальных унитарных предприятиях, муниципальных учреждениях

В целях контроля за порядком ведения бухгалтерского и налогового учета, получения достоверной информации о результатах финансово-хозяйственной деятельности муниципальных унитарных предприятий и учреждений, руководствуясь Налоговым кодексом РФ, Федеральным законом от 14 ноября 2002 г. N 161-ФЗ “О государственных и муниципальных унитарных предприятиях”, Федеральным законом от 06 декабря 2011. г.

N 402-ФЗ “О бухгалтерском учете”, Приказом Минфина России от 06 октября 2008 г. N 106н “Об утверждении положений по бухгалтерскому учету”, Приказом Минфина РФ от 31 октября 2000 г. N 94н “Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению”, Приказом Минфина России от 01 декабря 2010 г.

N 157н “Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению” постановляю:1.

Утвердить прилагаемый Порядок формирования приказа об учетной политике в муниципальных унитарных предприятиях, муниципальных учреждениях (далее – Порядок).2. Руководителям отраслевых органов администрации города Комсомольска-на-Амуре довести Порядок до сведения руководителей подведомственных муниципальных унитарных предприятий и муниципальных учреждений.3.

Заместителям главы администрации города Комсомольска-на-Амуре (Овсейко Т.Г., Семенову С.Н., Щербакову И.Ф., Куликову И.М.) обеспечить исполнение Порядка.4. Руководителям муниципальных унитарных предприятий и муниципальных учреждений обеспечить ежегодное в срок до 01 апреля согласование приказа об учетной политике в Комитете по управлению имуществом администрации города Комсомольска-на-Амуре, а при отсутствии изменений в законодательстве и введении бухгалтерского учета – его пролонгацию.5.

Опубликовать постановление в газете “Дальневосточный Комсомольск” и разместить на официальном сайте органов местного самоуправления города Комсомольска-на-Амуре в информационно-телекоммуникационной сети “Интернет”.6. Контроль выполнения постановления возложить на заместителя главы администрации города – председателя Комитета по управлению имуществом администрации города Комсомольска-на-Амуре Мищенко А.В.

Глава городаВ.П. Михалев

УТВЕРЖДЕНпостановлениемадминистрации городаКомсомольска-на-Амуреот 04 декабря 2013 года N 3926-па

1. Общие положения

1.1. Настоящий Порядок (далее – Порядок) устанавливает правила формирования учетной политики в муниципальных унитарных предприятиях, муниципальных бюджетных, автономных, казенных учреждениях (далее – предприятия (учреждения).1.2. Учетная политика предприятия (учреждения) должна обеспечивать:- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

– своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

– отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

– рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).1.3. Способы ведения учета, избранные предприятием (учреждением) при формировании учетной политики, применяются с 01 января года, следующего за годом ее утверждения руководителем организации.1.4.

Учетная политика предприятия (учреждения) формируется главным бухгалтером или иным лицом, на которое возложено ведение бухгалтерского учета и утверждается приказом руководителя, оформленным по образцу, приведенному в приложении N 1 к Порядку.В случае отсутствия изменений или дополнений в учетной политике предприятия (учреждения), приказ о пролонгации учетной политики оформляется согласно приложению N 2 к Порядку.

2.1. В течение года учетная политика может корректироваться в следующих случаях:- при изменениях требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;- при разработке предприятием (учреждением) новых способов ведения бухгалтерского учета, применение которых приводит к повышению качества информации об объекте бухгалтерского учета;

– при существенном изменении условий деятельности.2.2. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.2.3. Если у предприятия (учреждения) возникли операции, схема учета которых не была установлена, то учетную политику следует дополнить.

В учетной политике целесообразно предусмотреть два раздела: организационно-технический и методический.3.1. Организационно-технический раздел должен определить:3.1.1. Организацию ведения бухгалтерского учета, место бухгалтерской службы в системе управления, полномочия главного бухгалтера, структуру бухгалтерии, выполняемые ею функции с распределением участков работы.3.1.2.

Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.3.1.3. Формы бухгалтерского учета (мемориально-ордерная, журнально-ордерная, автоматизированная).При автоматизированной форме учета необходимо указать название программы и способ хранения обработанной информации (на бумажных носителях или на магнитных).3.1.4.

– состав инвентаризационной комиссии;- сроки проведения инвентаризации;- перечень объектов, подлежащих инвентаризации.3.1.6. Правила документооборота.Последовательность документооборота рекомендуется оформить специальным графиком, в котором следует предусмотреть максимально возможное число документов, поступающих в организацию извне или созданных внутри самой организаций, определить круг лиц, ответственных за их составление, а также тех сотрудников, которые будут работать с документами в дальнейшем, установить сроки и адреса их представления, а также назначить ответственных за проверку документов.3.1.7.

Организацию системы внутреннего контроля и управления рисками, для чего необходимо разработать положения, в которых должно быть отражено:- структура и состав внутреннего контроля;- элементы системы контроля;- методы, процедуры и порядок проведения внутренних контрольных мероприятий;- методы и подходы к управлению рисками;

– требования и ограничения управления рисками;- реализация политики управления рисками.3.1.8. Перечень лиц, имеющих право подписи первичных документов.3.1.9. Установить максимальный размер аванса для проведения наличных расчетов подотчетным лицом по приобретению нефинансовых активов и оплате услуг сторонних организаций, а также срок, на который выдаются денежные средства подотчетным лицам.3.2.

В Методическом разделе учетной политики муниципальных унитарных предприятий должны быть отражены следующие аспекты:3.2.1. Учет и оценка основных средств:- принцип отнесения активов предприятия к группе основных средств;- стоимостная оценка объектов основных средств при принятии к бухгалтерскому учету;

– порядок принятия к учету основных средств, состоящих из нескольких частей, имеющих различный срок полезного использования;- установление стоимостного лимита отнесения объектов к материально-производственным запасам;- выбор способа начисления амортизации;- порядок списания объектов основных средств;

– порядок отражения в учете модернизации, реконструкции, ремонта, консервации;- порядок отражения списания недостачи основных средств;- порядок ведения учета основных средств, учитываемых за балансом;- порядок проведения переоценки.3.2.2. Порядок учета и списания спецоснастки и спецодежды (при наличии).3.2.3.

Учет и оценка нематериальных активов (при наличии):- выбор способа амортизации.3.2.4. Учет материально-производственных запасов (далее – МПЗ):- порядок документального оформления поступающих материалов;- выбор варианта учета МПЗ;- выбор метода оценки МПЗ при их выбытии;- порядок создания резервов под снижение стоимости материальных ценностей;

– выбор метода учета поступления товаров;- определение порядка учета затрат по заготовке и доставке товаров до центральных складов (транспортно-заготовительные расходы) в организациях торговли;- оценка товаров (по продажной стоимости либо по стоимости приобретения);- выбор метода учета товаров в неторговых организациях при ведении натурально-стоимостного учета;

– оценка товаров при продаже.3.2.7. Учет доходов и расходов:- принцип отнесения доходов к основному виду деятельности;- выбор метода определения выручки от продажи продукции (работ, услуг);- признание выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления;- признание момента продажи по работам долгосрочного характера;

– принцип отнесения расходов к основному виду деятельности;- выбор метода распределения расходов на продажу;- порядок признания коммерческих и управленческих расходов;- распределение расходов по обычным видам деятельности по статьям затрат;- отражение в бухгалтерской отчетности прочих доходов и расходов (свернуто или развернуто).3.2.8.

Учет расчетов по налогу на прибыль:- способ формирования информации о постоянных и временных разницах;- порядок отражения в бухгалтерской отчетности сумм отложенных налоговых активов и отложенных налоговых обязательств;- способ определения величины текущего налога на прибыль.3.2.9. Порядок исправления ошибок (определить критерий существенности ошибок).3.2.10.

Порядок формирования оценочных резервов и оценочных обязательств.3.2.11. Порядок формирования отчета о движении денежных средств.3.3. Методологические аспекты, которые должны быть отражены в учетной политике муниципальных учреждений:3.3.1. Учет основных средств:- порядок отражения в бухгалтерском учете и списания недостачи основных средств;

– определение единицы бухгалтерского учета материальных запасов;- способы выбытия (отпуска) материальных запасов по группе (видов);- способы принятия к учету товаров.3.3.3. Учет расходов:- способы отнесения затрат на изготовление продукции, выполнение работ и услуг;- порядок распределения накладных расходов;

Можно ли утверждать учетную политику каждый год

Мы каждый год переписывали УП и утверждали приказом даже если не было никаких изменений. Какие могут быть последствия

-изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

— разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

-существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Добрый день. Утверждать «новую» учетную политику организация должна по мере необходимости внесения в нее изменений.Нужно ли каждый год утверждать учетную политику

Цитата: У организации существует две учетных политики: одна — для целей налогообложения, вторая — для целей бухгалтерского учета. Каждая учетная политика утверждена соответствующим приказом, при этом в приказах четко указано, что учетная политика сформирована на 2008 год. До 2008 года она не составлялась.Нужно ли было издавать приказ о продлении действия положений имеющейся учетной политики на 2009 год

Рассмотрев вопрос, мы пришли к следующему выводу:По нашему мнению, в рассматриваемой ситуации составление приказа о продлении учетной политики для целей бухгалтерского учета 2008 года на 2009 год не требуется. Все изменения в учетной политике могут закрепляться отдельными приказами руководителя.Что касается учетной политики для целей налогового учета, то, по нашему мнению, более верным будет утвердить на 2009 год новую учетную политику или издать приказ о продлении старой.

Учетная политика для целей бухгалтерского учета

В настоящее время порядок формирования, утверждения учетной политики и внесения в нее изменений установлен в ст. 6 Федерального закона от 29.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) и ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008).Однако следует учитывать, что ПБУ 1/2008 вступило в силу только с 1 января 2009 года (п.

3 приказа Минфина России от 06.10.2008 N 106н), а до этой даты действовало ПБУ 1/98 «Учетная политика организации» (далее — ПБУ 1/98).В соответствии с п. 4 ст. 6 Закона N 129-ФЗ и п. 5 ПБУ 1/2008 принятая организацией учетная политика применяется последовательно из года в год. А согласно п. 10 ПБУ 1/2008 изменение учетной политики может производиться только в строго определенных случаях (аналогичные нормы содержались в п. 6 и п. 16 ПБУ 1/98).

Таким образом, учетная политика составляется один раз, в том году, когда организация была создана и применяется вплоть до ее ликвидации, то есть, если организация ничего не меняет в способах ведения бухгалтерского учета, она не должна изменять и учетную политику. Соответственно, не возникает необходимости и ежегодно составлять новую учетную политику.

По нашему мнению, в приказе о формировании учетной политики следует указать не год, на который она утверждается, а дату, с которой данная учетная политика подлежит применению. Например, сообщить, что учетная политика применяется организацией с 2008 года.На наш взгляд, в случае, если учетная политика принята на конкретный календарный год, у организации также не возникает необходимости ежегодно составлять новую учетную политику или издавать приказ о продлении старой.

То есть мы считаем, что в рассматриваемой ситуации организация имеет полное право в 2009 году пользоваться той учетной политикой, которая была утверждена на 2008 год. Именно так обеспечивается соблюдение указанной выше нормы о последовательном применении учетной политики, кроме того, в этом случае соблюдается один из принципов бухгалтерского учета — допущения последовательности применения учетной политики (п. 4.

Учетная политика для целей налогообложения

В отличие от бухгалтерского учета налоговое законодательство не содержит требований о последовательном, из года в год, применении утвержденной один раз учетной политики. НК РФ не предусматривает и четкого порядка ее утверждения и оформления. Минимальный набор требований, которые необходимо соблюдать при составлении учетной политики, приведен только в главах 21 «НДС» и 25 «Налог на прибыль» НК РФ, в частности, в п. 12 ст.

167 НК РФ и ст. 313 НК РФ, причем приведенные нормы содержат различные указания по поводу срока действия учетной политики.Так, в ст. 313 НК РФ говорится о том, что система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

«учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации». Из данного предложения можно сделать вывод, что учетную политику для исчисления НДС организация может составлять и ежегодно.

Вместе с тем данная норма не обязывает налогоплательщика поступать именно таким способом, а допускает лишь возможность ежегодного составления новой учетной политики.Поэтому, на наш взгляд, организация имеет полное право из года в год применять учетную политику для целей налогообложения (как прибыли, так и НДС), составленную в начале своей деятельности.

Утверждать «новую» учетную политику организация должна по мере необходимости внесения в нее изменений.В рассматриваемом случае в приказе об утверждении учетной политики указано, что данная учетная политика применяется только в 2008 году.По нашему мнению, организация должна приказом либо продлить ее на следующий 2009 год, либо утвердить новую учетную политику, в случае необходимости внесения изменений.

Косвенно ежегодный характер утверждения учетной политики организации для целей налогообложения подтверждают и представители налоговых органов, отвечая на вопросы о порядке ведения раздельного учета затрат налогоплательщиком (смотрите, например, письма УМНС России по г. Москве от 28.07.2004 N 24-11/50004, от 04.03.2004 N 24-11/14934, от 15.05.2003 N 24-11/27161, от 04.04.2003 N 24-11/18947, от 14.01.2002 N 24-11/01663).

Рекомендуем также ознакомиться с материалами, представленными в системе ГАРАНТ:— Необходимость принятия учетной политики (М.А. Щербакова, «Новое в бухгалтерском учете и отчетности», N 23, декабрь 2008 г.);— 7 причин изменить учетную политику (О. Слобцова,»Практическая бухгалтерия», N 12, декабрь 2008 г.);— Формирование учетной политики для целей бухгалтерского учета и налогообложения (И.А. Невский, «Горячая линия бухгалтера», N 4, февраль 2009 г.).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТТимукина Екатерина

Ответ проверил:Рецензент службы Правового консалтинга ГАРАНТ,профессиональный бухгалтер Родюшкин Сергей

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Можно ли вносить изменения

Вносить изменения в действующую учетную политику нужно в обязательном порядке, если произошли изменения в налоговом законодательстве.

При добровольном изменении учетной политики изменения нужно вносить с начала нового года – то есть с 1 января.

Вносить изменения в учетную политику в связи с меняющимся законодательством о налогах и сборах можно с даты вступления в силу новых законов.

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Как оформить бланк

Порядок ведения бухгалтерского и налогового учетов закрепляется организацией в учетной политике. Учетная политика утверждается приказом руководителя.

Приказ об учетной политике и сама учетная политика – единый документ.

Непредставление учетной политики влечет к возникновению административной ответственности и наложению штрафа на организацию.

О том, как правильно оформить приказ об учетной политике в 2018 году – расскажем в нашей статье. В статье есть образец приказа об учетной политике на 2018 год.

В учетной политике в обязательном порядке нужно указать способы ведения учета, которые организация либо уже применяет, либо собирается применять в новом налоговом периоде. Прописывать в учетной политике что-то «на всякий случай» не нужно.

Еще один важный нюанс, который подлежит обязательному отражению в учетной политике – это уровень существенности. Данный показатель нужен для грамотного исправления ошибок в бухгалтерском учете.

Учетная политика утверждается в течение 90 дней со дня создания организации.

Компания не обязана прикладывать учетную политику при сдаче бухгалтерской или налоговой отчетности. Но при этом, если в ходе камеральной или налоговой проверок налоговики ее истребуют, организация обязана будет ее предоставить.

Учетная политика утверждается один раз. Утверждать учётную политику на каждый новый год или приказами продлять срок ее действия не нужно. При этом учетную политику можно изменять или дополнять.

Рассмотрим вариант, когда организация или ИП не хочет описывать элементы учетом политики непосредственно в приказе. Тогда саму учетную политику можно прописать в приложении, а сам приказ подготовить как отдельный (самостоятельный) документ. Приведем образец бланки приказа об учетной политике в целях налогообложения на 2018 год.

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

Затем идет основная часть:

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Что нужно указать в учетной политике

Нельзя указывать в учетной политике: способы учета, которые организация никогда не будет применять в своей деятельности. Так как это может привести к негативным последствиям.

Например, если организация закрепит в своей учетной политике создание резервов на отпуска, а сама их создавать не будет, тогда при проверке налоговики могут потребовать убрать с расходов затраты организации на выплату отпускных.

Образец приказа об утверждении учетной политики: УСН

Все организации на УСН должны утвердить учетную политику на 2018 году по налоговому и бухгалтерскому учету. А предприниматели — только по налоговому. Образцы всех учетных политик по УСН на 2018 год — в нашей статье.

С 2018 года учетную политику можно упростить, подробности читайте в статье Правила учета изменились: подберите выгодные формулировки учетной политики.

Контруктор учетной политики есть в программе Упрощенка 24/7. Сделайте учетку под себя бесплатно. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

При прочтении статьи учитывайте, что упрощенцев освободили от лишних отчетов. Подробности читайте в журнале «Упрощенка». Заполнять отчеты онлайн можно в нашей программе «Упрощенка 24/7». Акция: доступ в программу на год для бухгалтеров — бесплатно!

Основное назначение учетной политики — выбрать при необходимости и описать нормы учета более широко, чем это сделано в законодательных актах, с целью полного раскрытия в учете финансово-хозяйственной деятельности и предотвращения претензий со стороны налоговых органов в связи с разными возможными вариантами учета отдельных хозяйственных операций.

Для этого следует придерживаться такой структуры учетной политики:

- Первый раздел учетной политики стоит посвятить понятийному аппарату. Следует раскрыть все определения, которые используются в учетной политике.

- Во втором разделе рекомендуется прописать порядок проведения инвентаризации активов и обязательств, а также порядок отражения результатов такой инвентаризации.

- Далее нужно уделить внимание способам оценки активов и обязательств и порядка их списания. В этом разделе следует прописать методы определения амортизации, а также методы списания товарно-материальных ценностей и т. д.

- Следующий раздел рекомендуется отвести для раскрытия правил документооборота, способов ведения учета, правил ведения бухгалтерских и налоговых регистров, а также используемому программному обеспечению.

- Один из последних разделов необходимо отвести для раскрытия информации о способах контроля корректности учета.

- В зависимости от вида деятельности необходимо вносить иные разделы, описывающие особенности учета.

Безусловно данную структуру можно менять в зависимости от нужд и специфики деятельности организации или ИП.

Часто оформляется отдельная учетная политика для бухгалтерского учета и отдельная политика для целей налогообложения.

Основание для приказа

Учетная политика для целей налогообложения – это документ, который должны составлять все организации, независимо от сферы их деятельности. В нем формулируется план работы на следующий год с учетом всех налоговых законов с внесенными в них изменениями (пункт 1 статьи № 8 Федерального закона № 402-ФЗ от 06 декабря 2011 года).

Согласно российскому налоговому законодательству работа на ОСНО на следующий год должна быть составлена и утверждена до начала нового отчетного периода. То есть, акт на 2017 необходимо оформить до 31 декабря 2016. Самое первое, что должен сделать руководитель компании (организации, фирмы) – это издать распоряжение (приказ) соответствующего образца, утверждающее направленность работы на следующий год.