Полный перечень лиц, имеющих право на стандартный вычет, приведен в пп. 1, 2, 4 п. 1 ст. 218 НК РФ.

Кому положен стандартный вычет по НДФЛ

Полный перечень лиц, имеющих право на стандартный вычет, приведен в пп. 1, 2, 4 п. 1 ст. 218 НК РФ.

Условно стандартные вычеты можно разделить на:

- вычеты на детей;

- вычеты на самого работника (например, вычет, предоставляемый инвалидам I и II групп).

Чаще всего работники обращаются к работодателям именно за «детскими» вычетами.

Кстати, раньше существовал стандартный вычет в размере 400 руб., который полагался абсолютно каждому работнику (для этого не надо было иметь детей и/или относиться к льготной категории граждан). Однако с 01.01.2012 этот вычет отменен.

Стандартный налоговый вычет как его подтвердить в 2020 году

Сразу стоит определить, что вычет на ребенка — разновидность налогового послабления для работающих лиц. Назначается на лиц моложе 18 лет. Это своего рода поддержка, которую родители получают за неработающих детей. От стандартного вычета, рассматриваемая нами компенсация отличается порядком выплаты и особенностями назначения.

Как назначается

По стандарту вычет может быть предоставлен в виде компенсации из ранее уплаченных НДФЛ налогов и в качестве прибавки к ЗП из не высчитанного тарифа. На детей возврат должен производиться только через работодателя, значит, предусмотрен второй вариант начисления.

Лицо подает заявление работодателю, и при наличии подтверждения из ФСН с него не будут изымать НДФЛ из зарплаты. Что позволит увеличить сумму «чистых» начислений. Насколько увеличиться сумма к оплате, попробуем разобраться. Для удобства читателей разработаны специальные калькуляторы, которые помогают производить расчёт автоматически.

Кому назначается

Так как выплата обеспечивается НДФЛ платежами, которая уже уплачена за сотрудника и только подлежит отчислению, то получать послабление вправе только работающие по официальному трудовому договору лица. Назначается оно только несовершеннолетним отпрыскам и студентам очной формы до 24 лет.

Примечание: Данный стандартный налоговый вычет предоставляется налогоплательщикам, на обеспечении которых находится ребёнок (дети).

1. Вам, как налогоплательщику, необходимо написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя Вашего работодателя.

– свидетельство о рождении или усыновлении (удочерении) ребенка;

– справка об инвалидности ребенка (если ребенок является инвалидом);

– справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок является студентом);

– документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

– свидетельство о смерти второго родителя;

– выписка из решения суда о признании второго родителя безвестно отсутствующим;

– справка о рождении ребенка, составленной со слов матери по ее заявлению (по форме № 25, утвержденной Постановлением Правительства РФ от 31.10.1998 № 1274);

– документ, удостоверяющий, что родитель не вступил в брак (паспорт).

– постановление органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства);

– договор об осуществлении опеки или попечительства;

– договор об осуществлении попечительства над несовершеннолетним гражданином;

– договор о приемной семье.

5. После сбора всех документов Вам необходимо обратиться к своему работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями собранных Вами документов.

Что бы правильно определить размер вычета, Вам необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком должен стоять старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Примечание: Если Вы, как налогоплательщик, работаете одновременно у нескольких работодателей, Вы можете получить вычет только у одного работодателя по Вашему выбору.

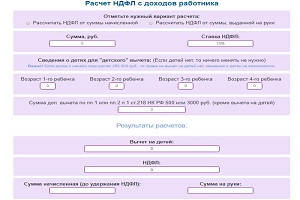

У Егоровой Н.В. есть четверо детей возраста 16, 14, 7 и 5 лет. Ежемесячный доход (заработная плата) Егоровой Н.В. составляет 40 000 рублей. Егорова Н.В. подала письменное заявление на имя своего работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в месяц.

В результате, общая сумма налогового вычета составила 8 800 рублей в месяц.

Данная сумма будет вычитаться из дохода Егорова Н.В. до июля включительно, так как именно в этом месяце налогооблагаемый доход с начала года достигнет порога 280 000 рублей.

НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Егорова Н.В. всего получит 35 944 руб.

НДФЛ = 40 000 руб. х 13% = 5 200 руб., доход за вычетом НДФЛ составил бы 34 800 руб.

Примечание: В случае, если Вы единственный родитель ребенка, размер вычета удваивается. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

В этом случае Вы вправе получить стандартный налоговый вычет при подаче налоговой декларации по НДФЛ в налоговый орган в конце года по месту своего жительства.

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года.

2. Получить справку из бухгалтерии по месту своей работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих Ваше право на получение вычета на ребенка (детей).

4.* Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового вычета и копиями документов, подтверждающих Ваше право на получение стандартного налогового вычета.

* Если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, Вам необходимо подать в налоговый орган заявление на возврат налога (вместе с налоговой декларацией, либо по окончании камеральной налоговой проверки).

Сумма излишне уплаченного налога возвращается по Вашему заявлению в течение одного месяца со дня подачи Вами заявления в налоговый орган, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

Помните, что при подаче в налоговый орган копий документов, подтверждающих право на стандартный налоговый вычет, Вам необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

На основании чего предоставляется стандартный вычет по НДФЛ

Чтобы получить вычет, работник должен представить работодателю (п. 3 ст. 218 НК РФ):

- заявление на вычет;

- документы, подтверждающие право на вычет.

| Вид стандартного вычета по НДФЛ | Документы, подтверждающие право на вычет |

|---|---|

| Вычет на детей родителям | Копия свидетельства о рождении ребенка (если у работника несколько детей, то нужны свидетельства о рождении всех детей (даже совершеннолетних), чтобы правильно определить количество детей и очередность их рождения) Также могут понадобиться и другие документы в зависимости от ситуации (например, справка об инвалидности, если ребенок – инвалид) |

| Вычет работнику-инвалиду I или II группы | Копия справки об установлении инвалидности (Приложение № 1 к Приказу Минздравсоцразвития России от 24.11.2010 N 1031н) |

| Вычет работнику-герою РФ | Копия удостоверения Героя РФ |

Если работник получает один из стандартных вычетов по НДФЛ, поименованных в пп. 1 или пп. 2 п. 1 ст. 218 НК РФ (вычеты на себя), то размер дохода работника не имеет значения – ежемесячный вычет ему положен в любом случае. Иначе обстоит ситуация с вычетами на детей. Так, «детский» вычет полагается работнику до тех пор, пока облагаемый НДФЛ доход не превысил 350 тыс. руб. с начала календарного года (пп. 4 п. 1 ст. 218 НК РФ). С месяца, в котором доход превысил 350 тыс. руб. вычет не предоставляется.

Как должны считаться детские вычеты

Считается налоговый вычет на каждого ребенка. В отношении первых двух чад устанавливается один лимит, на третьего и последующих деток применяется повышенная сумма. В некоторых случаях задействуется двойной тариф. Сумма вычета сокращает размер налогооблагаемой базы.

Вычетные лимиты

В зависимости от ситуации меняются используемые для начисления тарифы. Рассмотрим лимиты:

- 1400 рублей на 1, 2 отпрыска;

- 3000 рублей на 3-го и последующих деток;

- 6000 рублей для опекуна, приемного родителя обеспечивающего заботой инвалида;

- 12 000 – тариф для учащихся в ВУЗЕ на стационаре и инвалидов до 23 лет.

Есть еще одна категория лимита, имеющего отношение к итоговой сумме. Это зарплатный лимит родителя. В год на каждого работающего гражданина выделяется 350 000. И это не общая сумма вычета, а размер дохода. Когда суммарный заработок превысит соответствующий порог, прекращается назначение льготы.

Пример: Толкачева О. Н. получает ЗП 60 000 рублей. Следовательно, прибавка в виде ставки подоходного налога будет насчитываться неполных полгода.

Двойной вычет

Двойную ставку может получать претендент в оговоренных законом случаях. Назначат ее, если:

- второго родителя нет (мать-одиночка);

- один из супругов пишет отказ в пользу второго представителя.

Не может написать отказ лицо, не имеющее основание на возврат. Это безработные и матери в декрете, инвалиды и пенсионеры. В остальных случаях по месту работ нужно подать отказ от второго супруга и его справку о доходах.

Что касается родителя одиночки, то им не может выступать один из родителей после развода. Предка не должно быть изначально, информации о нем нет в детском свидетельстве. Берется для подтверждения соответствующая справка из ЗАГСА.

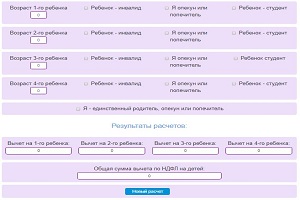

При наличии ребенка можете претендовать на льготу. Если не хотите использовать обычную схему начисления, применяйте автоматический расчет по калькулятору. Кнопку «Рассчитать» нажать следует после заполнения таких данных:

- средние показатели ЗП в месяц;

- общее количество детей (в том числе и совершеннолетних);

- возраст первого ребенка;

- отметка о принадлежности отпрыска к студентам, инвалидам;

- является ли работник родителем или опекуном;

- определение являетесь ли вы единственным опекуном.

ЗП — ((ЗП — НВ) * 13%) = сумма ЗП с учетом льготы.

- ЗП — заработная плата;

- НВ — налоговый вычет;

- 13% — ставка.

Размер стандартного вычета

Для разных стандартных вычетов предусмотрены разные размеры (пп. 1, 2, 4 п. 1 ст. 218 НК РФ). Их вы найдете в нашем Калькуляторе.

Вычеты на детей

Хотим уделить особое внимание вычетам на детей:

- Вычет на ребенка, не являющегося инвалидом, предоставляются до достижения им 18 лет или 24 лет, если он учащийся очной формы обучения/аспирант/ординатор/интерн/студент/курсант.

- При определении размера вычета учитывается общее количество детей у работника, претендующего на вычет, — возраст этих детей значения не имеет (см., например, Письмо Минфина от 21.01.2016 N 03-04-05/1999). Например, если у работника трое детей, 30, 25 и 15 лет, то ему положен вычет на 15-летнего ребенка в размере 3000 руб. Несмотря на то, что на первого и второго ребенка работник уже не получает вычет в силу их возраста, ребенок, на которого положен вычет, является третьим у работника. Значит, и вычет он должен за него получить как за третьего ребенка.

- Вычет в двойном размере положен единственному родителю (в т.ч. приемному), усыновителю, опекуну, попечителю. С месяца, следующего за месяцем вступления в брак, вычет предоставляется в одинарном размере.

- Один из родителей/приемных родителей может отказаться от своего вычета в пользу второго родителя. Тогда последний будет получать свой вычет, а также вычет, который должен был бы предоставляться второму родителю. Правда, важным условием является то, что обе стороны имеют облагаемый НДФЛ доход (см., например, Письмо Минфина от 20.04.2017 № 03-04-05/23946).

Стандартные вычеты по НДФЛ иногда суммируются

Если работник имеет право на несколько стандартных вычетов на себя, то ему предоставляется вычет в наибольшем размере (п. 2 ст. 218 НК РФ).

Если же работник имеет право на вычет на себя и вычет на детей, то ему положены оба этих вычета. Например, работник-инвалид II группы, имеющий детей, вправе претендовать и на свой стандартный вычет, и на «детский» вычет.

Важным моментом является право работников, имеющих ребенка-инвалида, на два «детских» вычета. Таким работникам положен как обычный вычет на ребенка, так и вычет на ребенка-инвалида (Письмо Минфина от 20.03.2017 № 03-04-06/15803). К примеру, у работника трое несовершеннолетних детей, самый младший из которых является инвалидом. Соответственно, ежемесячно этому работнику положено четыре «детских» вычета:

- вычет на первого ребенка (1400 руб.);

- вычет на второго ребенка (1400 руб.);

- два вычета на третьего ребенка, являющегося инвалидом (3000 руб. (как за третьего ребенка) 12000 руб. (как за ребенка-инвалида)).