Вы вносите свои денежки с определенной периодичностью в течение нескольких лет (от 3-х лет) и в конце срока получаете, в лучшем случае, сумму своих же взносов или даже меньше. Также возможен некий мифический инвестиционный доход, который никто не гарантирует.

Расторгнуть инвестиционный вклад

Вы вносите свои денежки с определенной периодичностью в течение нескольких лет (от 3-х лет) и в конце срока получаете, в лучшем случае, сумму своих же взносов или даже меньше. Также возможен некий мифический инвестиционный доход, который никто не гарантирует.

Сразу вопрос: а куда делись остальные деньги, почему итоговая сумма получится даже меньше, чем сумма уплаченных страховых взносов? А разница идёт как раз на ваше страхование, и чем больше рисков покрывает страховка, тем дороже она обходится.

Другими словами, если, например, страхователь внезапно умирает (соответственно, этот риск должен быть прописан в договоре), то выгодоприобретатель (лицо, которое получит страховку, прописывается страхователем в договоре) может получить предполагаемо накопленную сумму сразу, не дожидаясь окончания срока накопительного страхования жизни.

Вы вносите свои денежки страховой на долгий срок (также от 3-х лет), обычно сразу всю сумму, но возможна также и разбивка взносов по времени на срок инвестиционного страхования. Страховая компания обещает вам к окончанию срока ИСЖ вернуть гарантировано 100% вложенных вами средств, а также, возможно, некоторую доходность от своей инвестиционной деятельности.

На срок действия инвестиционного страхования жизни вы также застрахованы от какого-нибудь риска, например, от смерти от несчастного случая (здесь, как и в НСЖ, чем больше рисков входит в так называемую «страховую оболочку», тем дороже обходится страховка).

Ваши денежки, условно говоря, делятся на две части: гарантированную и инвестиционную. Гарантированная часть вкладывается в инструмент с гарантированной доходностью (тот же депозит в банке или ОФЗ).

Сумма гарантированного фонда, умноженная на доходность за срок инвестиционного страхования жизни, должна как раз равняться вашей первоначальной сумме вложенных средств.

Другая часть, инвестиционная, вкладывается в различные инструменты. Если стратегия окажется удачной, то, помимо вложенных средств, вы получите доход, если неудачной — то только вложенные средства.

Данная опция преподносится как великое благо, ведь вы будете инвестировать в различные инструменты (золото, акции, нефть и т.д.) и при этом точно не потеряете вложенные средства. О том, что за срок ИСЖ ваши первоначальные инвестиции будут изрядно потрёпаны инфляцией, обычно умалчивается.

А теперь самое интересное: мы остановимся на недостатках данных инструментов, о которых обычно забывают сказать консультанты в банках,

впаривая

предлагая инвестиционное или накопительное страхование жизни всем подряд.

Прежде всего хочу сказать, что сам лично стал свидетелем полной некомпетентности сотрудника, предлагающего подобный продукт. Во время одного из посещений «БИНБАНКа» краем уха услышал, как Маринка нахваливает программу накопительного страхования жизни «БИН Дети» одному из клиентов, который просто хотел положить деньги на депозит.

Заявлялось, что если клиент станет участником данной программы, то он получит большую доходность, чем от депозита (о том, что доходности может и не быть, не говорилось); если передумает, то всегда сможет расторгнуть договор (правда, проценты при этом потеряет). Особый упор сотрудница банка делала на страховую составляющую, которая защитит близких клиента от непредвиденных ситуаций в такое непростое время.

Клиента убедить не удалось, он очень торопился и ушёл. И тут мне стало интересно самому порасспрашивать Маринку-консультанта о данной программе «БИН Дети». Я изобразил интерес, и она с энтузиазмом начала меня окучивать…

Честно признаться, такого cловесного… компота я ещё не слышал. Начала она с того, что данная программа накопительного страхования жизни мегапопулярна, является очень выгодным предложением, благодаря своей доходности, и позволяет накопить определенную сумму без риска потерять средства.

Доходность депозитов, по её словам, сильно упала из-за резкого снижения ставки рефинансирования в этом году (на тот момент ключевая ставка равнялась 11% и не менялась с начала 2016 года). На мой вопрос о надёжности такого вида вложения средств, она заверила, что «БИНБАНК» – это очень крупный и надёжный банк, и мне не о чем беспокоиться (программу «БИН Дети» предоставляет компания ООО «РГС-Жизнь», а не «БИНБАНК»). О возможности расторжения она сказала, что это сделать договор позволяет (без уточнения, что при этом потеряется огромное количество денег).

У меня не было цели ловить Маринку на некомпетентности, я доверчиво кивал и удивлялся такому выгодному продукту. Она предложила сразу приступить к оформлению договора (при этом даже не спросила о состоянии моего здоровья и застрахованного лица, что обычно должно делаться при заключении договора страхования жизни).

Я сказал, что не уверен, что понял все условия на слух, и попросил «рыбу» договора для ознакомления. Маринка опять начала повторять заученный текст, что тут нет ничего сложного, однако я всё-таки настаивал на распечатке варианта договора, чтобы изучить его в спокойной обстановке, упирая на то, что я туповат, и до меня долго доходит

Всё пошло по кругу.

● страховые выплаты по рисковым событиям не облагаются налогом;● страховые взносы не являются имуществом, поэтому не подлежат аресту, конфискации или разделу;● страховые выплаты не включаются в наследство, а производятся назначенным в договоре выгодоприобретателям. Страховые выплаты по дожитию производятся только застрахованному лицу. Таким образом, можно адресно помочь любому человеку.

2 Возможность получить страховой вычет в размере 13% от суммы страховых взносов.

Данный пункт очень любят консультанты-Маринки, когда предлагают данные продукты, заявляя, что государство вернёт вам 13% от суммы уплаченных страховых взносов.

Другими словами, за год получится вернуть максимум 120000*0,13=15600 рублей (если у вас есть официальный доход больше 120000 в год, с которого вы платите НДФЛ).

Для инвестиционного страхования жизни, когда основная сумма вносится сразу, данное преимущество будет не таким существенным (чем больше взнос, тем несущественнее). А вот при накопительном страховании, когда взносы делаются каждый год, появляется возможность возвращать по 15600 каждый год действия договора (соответственно, если сумма годовых взносов меньше 120000 рублей, то вычет будет меньше).

3 Договор накопительного или инвестиционного страхования заключается на длительный срок, и стоимость страховой составляющей не увеличивается, даже если состояние вашего здоровья ухудшается.

А вот при покупке страхового полиса ежегодно его цена будет всё выше и выше, т.к. риск наступления страхового случая будет повышаться с каждым годом. А если вы вдруг серьёзно заболеете, то страховая просто откажется продлевать вам полис страхования жизни на очередной год.

Правда, при покупке рисковой страховки, как правило, сумма выплат в разы превышает стоимость полиса, в то время как при НСЖ и ИСЖ выплаты обычно сопоставимы с внесенными страховыми взносами.

4 Кто-то считает, что необходимость внесения регулярных страховых взносов, а также невозможность потратить данные денежные средства приучают клиентов к финансовой дисциплине.

впаривая

Накопительное страхование предполагает внесение периодических платежей на счет, как правило, оно приурочено к определенному событию.

Например, накопительное страхование оформляют на детей до совершеннолетия.

На школьников — до свадьбы, поступления.

Что угодно может стать целью накопительного страхования.

Юридическое значение имеет лишь срок, до которого страхователь обязан вносить платежи.

Опасность такого типа страхования в невозможности продолжать систематические платежи. Не оплата нескольких платежей подряд несет с собой санкции и не выгодное для клиента положение.

Расторгнуть накопительное страхование в Росгосстрахе до намеченного договором срока не выгодно для клиента. В этом случае, он может претендовать лишь на часть страховых выплат, внесенных им ранее.

Про доход, положенный на сумму накопленных средств можно забыть. Но и сумму всех взносов, страхователь не получит.

Дело в том, что в договоре есть понятие «выкупная сумма» — это доля от суммы внесенных платежей клиентом. Например, при отказе от договора страхования в Росгосстрахе в первый год, клиент получит лишь 50% накоплений, во второй год — 70%.

Полную сумму всех внесенных страхователем платежей и доход от вклада, он сможет получить только при наступлении даты, оговоренной в разделе «Срок» договора.

Инвестиционное страхование — сложное понятие.

Оно отличается от накопительного, как правило, внесением суммы единовременно, а не ежемесячно.

Но главная особенность инвестиционного страхования — это получение дохода не только в виде процента от вклада, но и полученного при использовании денежных средств с помощью финансовых инструментов.

Обычно, граждане делают инвестиционный вклад со страхованием жизни крупной суммы денег, например, 700 тыс. руб. Срок страхования 3 года.

Клиент имеет мало прав по управлению вложенной суммой. Но он может выбирать интенсивность и рискованность программы страхования. А также при получении существенного дохода страховой компанией, клиент имеет право, один раз в полгода, фиксировать полученную сумму и обращать ее во вклад.

Вообще, расторгать договор инвестиционного страхования в Росгосстрахе не выгодно также, как и накопительного, до срока его окончания.

Возврат полиса, навязанного при оформлении ОСАГО

С 1 июня 2019 года вступили в силу указания ЦБ РФ «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». Разберем этот документ по конкретным вопросам, которые чаще всего возникают у страхователей, в том числе и ипотечных заемщиков.

Если договор страхования вступает в силу после того, как страхователь написал заявление о его расторжении, то возвращается вся сумма страховой премии. Если же договор страхования вступает в силу с момента его подписания, либо в течении 5 дней, то возвращается сумма страховой премии за минусом той части премии, пропорциональной количеству дней, в течении которого страховщик нес обязанности по договору.

Знакомая большинству граждан России история, когда не оформляют ОСАГО без дополнительных услуг. То компьютер у менеджера зависнет, то офис вообще закроют, не хотят иногда страховые компании идти на поводу у Правительства, регламентирующего эту сферу, вот и бастуют.

Суммы в этом случае, конечно, не сопоставимые со стоимостью страхования жизни при кредите, например, но все — равно, эти деньги водитель не готов был потратить. Как правило, при ОСАГО, стоимость страхования жизни составляет до 1500 руб.

Вернуть их можно в период охлаждения, в первые 14 дней.

Выплату направят в течении 10 дней на указанные заявителем реквизиты.

После периода охлаждения, выплату можно получить только по суду.

Но так как сумма не существенно в сравнении с судебными издержками, мало кто решиться возвращать ее.

Хотя по основанию ст. 14.8 КоАП — включение в договор условий, ущемляющих права потребителя, теоретически, возможно.

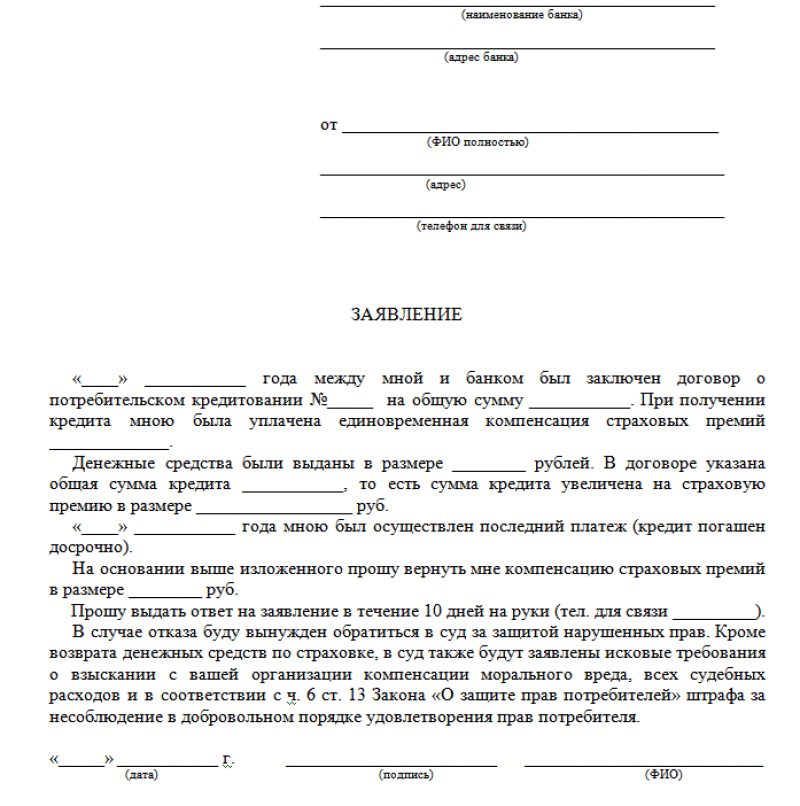

Тема о расторжении страхового соглашения с возвратом денег нередко поднимается после получения кредита с одновременным страхованием жизни. Чтобы понимать, получится ли вернуть часть денег при расторжении страхового договора, следует знать, что существует два вида страховых соглашений:

- страховой индивидуальный полис;

- коллективная программа страхования.

В первом случае возврат денег возможен. Во втором случае кредитная и страховая организация заключают между собой договор о страховании жизни заемщиков. В результате чего большая сумма страхового отчисления будет являться погашением комиссии банку за присоединение заемщика к программе страхования. При таких условиях «период охлаждения» не предусмотрен, поэтому и разорвать договор не получится.

Отказаться от страхования и возвратить часть денег при условии оформления страхового индивидуального полиса возможно, если правила это позволяют. Обычно банки возвращают часть средств тогда, когда клиент полностью погасил долг. И в таких случаях обычно возвращается не вся цена страховки, а только сумма, пропорциональная неиспользованному сроку за вычетом банковской комиссии.

Образец заявления при досрочном погашении кредита

Некоторые ошибаются, полагая, что вернуть деньги по страховке возможно в течение «периода охлаждения» даже тогда, когда наступил страховой случай. На самом деле это не так. Страховой случай является поводом для отказа в выплате.

Примером возврата денег может стать такая история. Физлицо застраховало свою жизнь на 20-летний период. Через 5 лет оно решило расторгнуть соглашение. Согласно просчетам, возврату подлежит чуть больше 70% суммы. На возврат денег в таком размере гражданин сможет рассчитывать после принятия положительного решения по этому вопросу.

Как правило, вернуть деньги за страховку довольно просто, если вы своевременно обратитесь с соответствующим заявлением. Возвращение средств, в случае прекращения действия страхового контракта, регулируется Указанием Банка России N 3854-У от 20.11.2015 г.

Порядок действий зависит от того, сколько дней прошло с даты совершения сделки:

- Менее 5 рабочих дней.

- 6 рабочих дней и более.

Пять рабочих дней после совершения сделки называются периодом охлаждения. Если в течение этого времени полис не действует, то возврат страховой премии выполняется в полном объёме по первому требованию застрахованного лица.

Начиная с шестого рабочего дня после покупки полиса добровольного страхования, получить деньги назад становится сложнее, а в некоторых ситуациях – невозможно.

Расторгнуть инвестиционный вклад

впариваявпаривая

Расторгнув договор страхования инвестиционного вклада в Росгосстрахе, можно потерять от 30% до 50% внесенной суммы, даже не получив при этом доход.

Однако, давайте рассмотрим пример из судебной практики, когда даже при досрочном расторжении договора страхования Росгосстрах, клиент остался в выгоде.

Истец заключила договор с Росгосстрах на инвестиционное страхование, внесла 700 000 руб.

Спустя полгода, обнаружила инвестиционный доход по вкладу на уровне 73 тыс. руб.

Пожелав его зафиксировать, таким образом обратить эту сумму, прибавив ее к основному вкладу.

Тем более что раз в полгода, она имеет такую возможность.

Однако, в телефонном разговоре, с ее слов, специалисты назвали ей сумму меньше, чем рассчитала она — около 40 тыс. руб.

Исследовав материал дела, суд отправил его на финансовую экспертизу. Которая установила, что инвестиционный доход за это время составил 130 тыс. руб.

Интересно, что суд установил к возврату сумму от вклада в размере 580 тыс. руб. Это часть внеченных ей ранее 700 тыс. руб. – уменьшенная в качестве выкупной суммы. Но истица осталась в плюсе.

Суд назначил к выплате 580 тыс. руб. , сто тридцать тысяч инвестиционного дохода, по результатам финансовой экспертизы, около 120 тыс. руб. неустойку и 8 тыс. руб. морального вреда. Итого, почти на 840 тыс. руб.

При подаче искового заявления на расторжение страхования, нужно детально разбираться во всех возможностях. Иногда решения судов оказываются неординарными.

Как расторгнуть договор страхования

В соответствии с положениями ГК РФ договор страхования жизни может быть расторгнут по ряду объективных причин. К наиболее популярным причинам следует отнести: Полезный факт: В Указании Банка России № 3854-У от 20.11.2015 г.

сказано, что страховщик обязан вернуть страхователю уплаченные взносы в полном объеме, если страхователь откажется от страховки не позднее 5 рабочих дней с момента ее заключения.

Основываясь на многолетней практике, выявлено, что не менее 20 процентов договоров в сфере страхования жизни расторгаются по инициативе застрахованного лица.

Процедура расторжения договора страхования жизни заключается в том, что заинтересованное лицо обращается непосредственно в компанию, проводившую страхование.

При себе обязательно наличие:

- наименование страховой компании;

- указание документа, подписанного обеими сторонами ранее;

- ФИО лица, которое просит расторгнуть договор;

- прошение и реквизиты.

Прошение может быть о расторжении или выплате страховых взносов.

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования. Период охлаждения был введен указанием Банка России от 20 ноября

Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни) (п. 1 ст. 4 Закона от 27.11.1992 N 4015-1). С тороны договора страхования жизни При этом досрочно расторгнуть договор страхования вправе в любое время страхователь или выгодоприобретатель (п.

2 ст. 958 ГК РФ). Р асторжение договора страхования жизни Для расторжения договора страхования вам необходимо обратиться в страховую организацию с письменным заявлением о расторжении договора страхования.

В заявлении нужно указать (абз.

Договор страхования жизни можно расторгнуть обеим сторонам. Об этом было сказано в параграфе выше. Оба субъекта сложившихся правоотношений по поводу страхования юридически равны, а значит право на расторжение договора доступно и той и другой стороне не только на основании договора, но и на основании закона.

Так может ли страховщик расторгнуть договор и если да, то по каким причинам? Подробнее, в нашем следующем пункте.

Вам также будет интересно узнать о том, как происходит одностороннее расторжение договора аренды арендатором, и провести параллель к данной ситуации.

Отвечая на этот вопрос необходимо знать хотя бы азы гражданского права России. Так, страховщик может сам по собственному желанию и соответствующим основаниям расторгнуть такой договор. Как это происходит, а главное почему?

Самым первым и самым главным основанием, вследствие чего страховщик имеет полное право на расторжение договора, это, конечно же неисполнение обязательств, установленных договором.

К примеру, некоторые страховые фирмы прописывают в своих полисах, что человек, застраховавший свою жизнь не должен заниматься экстремальными видами спорта (многие страховые компании действительно считают это важным условием), однако, застрахованные пренебрегает этим пунктом. Если страховому агенту становится известно, договор страхования жизни расторгается и немедленно.

Вторым случаем расторжения договора страхования жизни со стороны страховщика является следующий факт. К примеру, в договоре были прописаны страховые случаи, однако, тот который произошел с клиентом страховой компании как страховой случай не указан.

В этом случае, страховая компания имеет право разорвать договор страхования жизни, если второй субъект договора или соглашения начинает требовать с ней каких либо выплат при этом, не предоставив для этого соответствующих оснований.

Узнайте в этой статье общий порядок одностороннего расторжения договора по ГК.

Законодательство предусматривает различные способы расторжения договора и возврата денежных средств. В обязательном порядке учитывается инициатор прекращения сотрудничества.

Страховой договор может быть признан недействительным, если страхователь не уплачивает взносы или не соблюдает какие-либо условия договора. При этом застрахованное лицо, являющееся клиентом компании, вправе подать официальное заявление о намерении прекратить сотрудничество. При этом в действующем полисе прописаны всевозможные варианты и возможности выхода из сложившихся ситуаций, а также требования, которые должны быть выполнены.

Расторжение договоров по добровольным видам страхования

Страхование — добровольное соглашение на предоставление услуг между клиентом (страхователем) и страховой компанией (страховщиком).

Как и любое другое соглашение, договор страхования должен соответствовать российскому законодательству.

О том, как написать заявление на расторжение договора страхования, расскажем в статье.

Как определяется срок оказания услуг в договоре оказания услуг?

Сотрудничество может быть остановлено не только после наступления определенного случая.

Рассматриваются следующие потенциальные обстоятельства отказа от услуг страховщиков: Законодательство предусматривает различные способы расторжения договора и возврата денежных средств. В обязательном порядке учитывается инициатор прекращения сотрудничества.

При проведении процедуры в первые четырнадцать дней можно сообщить реквизиты любой банковской карты, данные счета или сберегательной книжки.

Представитель целевой аудитории может воспользоваться самым удобным способом для себя. В заявлении следует указать следующую информацию: Специалисты рассматривают только те заявления, которые содержат в себе полный объем информации.

В противном случае расторжение действующего полиса перестает быть возможным.

Договор страхования жизни как любое договорное отношение, оформленное в официальном порядке, имеет право быть расторгнутым до окончания установленного срока его действия. Причины для прекращения действия договора могут быть различными.

Расторгнуть сделку можно по взаимному соглашению ее участников или по инициативе любой из сторон. Договор страхования может быть расторгнут по решению одного из участников сделки в любое время (ст. 958 ГК РФ). Прекращение действия подобных сделок чаще происходит по следующим причинам: закончился установленный соглашением период его действия;

сторонами сделки полностью выполнены взаимные обязательства, они не имеют претензий или неразрешенных споров по отношению один к другому; стороны по обоюдному добровольному согласию приняли решение прекратить действие договора в связи с определенными обстоятельствами, возникшими в ходе его исполнения;

страхователь не производит оплату обязательных страховых платежей по установленному договором графику и в утвержденной сумме; получено судебное решение о признании сделки недействительной с даты начала действия; перед заключением сделки страхователем была искажена или скрыта информация, которая может оказать важное воздействие на определение факта или степени влияния показателей риска по договору или оценке возмещения.

Если возникла необходимость в расторжении соглашения по добровольному виду страхования, с момента подписания которого прошло больше 14 суток, следует руководствоваться правилами страхования. Многие страховщики уточняют спецусловие, согласно которому при аннулировании соглашения клиент может частично вернуть ранее уплаченные деньги пропорционально неиспользованному периоду. Но с этой суммы будут вычитаться расходы на ведение дел. При этом расходы составлять могут от 25 до 90%.

С обязательными видами страхования проще, так как принцип возврата денег в таких случаях прописан в подзаконных актах.

Остановить действие соглашения непросто. В некоторых случаях страховая фирма может отказать. Речь идет о ситуациях, когда:

- заявление на расторжение договора содержит в себе ошибки;

- в документе не отображено соответствующее условие;

- наступил конкретный страховой случай.

Иногда страховые фирмы безосновательно отказывают в выплате. В таком случае нужно обратиться с претензией в Центробанк России либо решать проблему при помощи судебной инстанции.

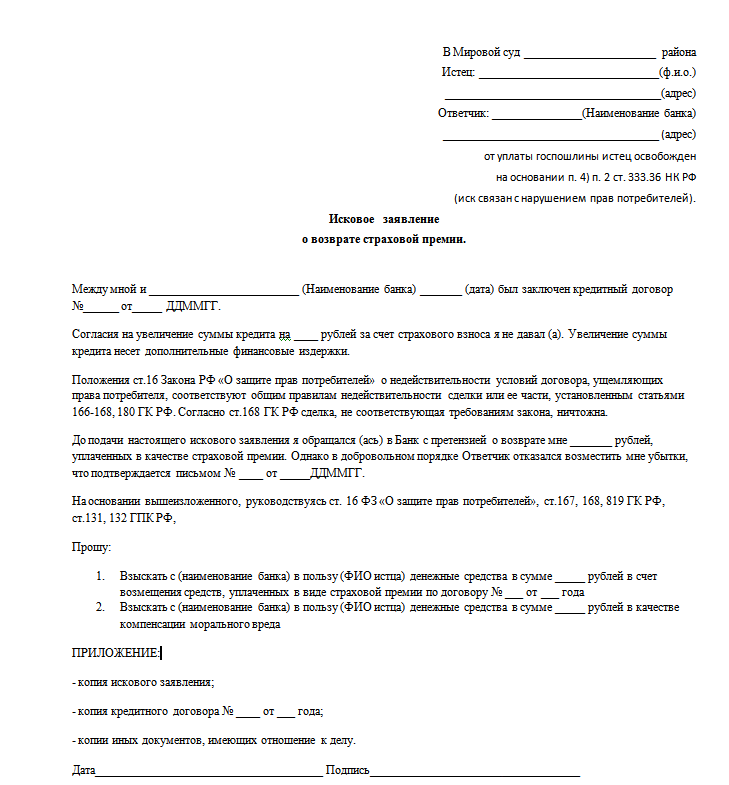

Исковое заявление о возврате страховой премии

Исковое официальное заявление отсылают в арбитражный судебный орган с просьбой остановить действие соглашения. Если после оформления кредита прошел всего месяц, есть вероятность того, что удастся вернуть практически 100% суммы страховки. Если прошло два месяца и более, размер возврата будет существенно меньше.

Заявление составляется в свободной форме в двух экземплярах. Оно должно содержать следующие необходимые данные:

- ФИО заявителя;

- наименование страховой компании;

- паспортные данные заявителя;

- прошение расторгнуть договор;

- обоснование выплаты премии;

- реквизиты для перечисления суммы;

- дата;

- подпись.

Вы можете посмотреть также видео на тему: «Как правильно писать заявление на возврат денег в страховую компанию».

В ___________________________________

Адрес: _______________________________

От __________________________________

Паспорт серия ______№ ________________

Выдан _______________________________

«____»__________ ______ г., к/п ________,

Зарегистрирован по адресу: _____________

_____________________________________

Телефон: ____________________________

Заявление

Я, __________________Паспорт серия _______ № _________ выдан _________ «______»___________ _______г., код подразделения _______, Зарегистрирован по адресу: _________________________приобрел полис ОСАГО № от . При оформлении ОСАГО меня уверили, что необходимо заключить договор страхования.

Согласно п.1 Указания Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

В соответствии с п.5. Указания Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» Страховщик при осуществлении добровольного страхования должен предусмотреть, что в случае если страхователь отказался от договора добровольного страхования в срок, установленный пунктом 1 настоящего Указания, и до даты возникновения обязательств страховщика по заключенному договору страхования, уплаченная страховая премия подлежит возврату страховщиком страхователю в полном объеме.

В связи с этим считаю, что имею право на расторжение договора страхования и возврат уплаченной страховой премии в полном объеме.

На основании выше изложенного, ПРОШУ:

- Расторгнуть договор страхования № _______ от «______»_________ ______г.

- В течение 10 дней с момента получения настоящего заявления вернуть сумму в размере ________ рублей, которая была оплачена в счет оплаты страховой премии.

- Данные денежные средства прошу зачислить на счет №________________________

Приложения:

- Копия паспорта;

- Копия полиса ОСАГО;

- Копия договора страхования;

- Копия реквизитов для перечисления денежных средств.

«________»______________ _____ г.

_________________________/_______________/

Сроки выплат

Выплаты премии при расторжении договора предусмотрены всеми программами страхования жизни в Росгосстрахе. Однако, основания для выплат должны соответствовать законодательству или быть прописаны в договоре.

При заключении соглашения со страховой компанией следует внимательно подойти к условиям сделки и изучить их предварительно.

Если заемщик успеет подать заявление на расторжение договора страхования в первые две недели, то выплата поступит ему в течении 10 дней.

Во всех остальных случаях, придется доказывать и расторгать договор через суд. Как только судебное решение вступит в силу, необходимо отнести исполнительный лист непосредственно в Росгосстрах или к судебным приставам для взыскания задолженности.

В этом случае не должно быть задержки в выплате. Скорее всего, в течении месяца истец получит деньги обратно.

ООО СК «Сбербанк страхование» – одна из самых лучших страховых организаций в России. Учреждение ведет свою деятельность в соответствии с действующим законодательством. Каждый клиент вправе быть уверенным в том, что его права и интересы защищены, поэтому он может воспользоваться соответствующими возможностями.

Расторжение договора страхования жизни в ООО СК Сбербанк допускается. Однако страховая премия возвращается только в течение четырнадцати календарных дней, поэтому полис не должен обрести юридическую силу. После первоначального срока расторжение оформленного соглашения перестает быть целесообразным, так как финансовая компенсация не возможна.

При проведении процедуры в первые четырнадцать дней можно сообщить реквизиты любой банковской карты, данные счета или сберегательной книжки. Представитель целевой аудитории может воспользоваться самым удобным способом для себя.

Как уже удалось понять, сроки расторжения договора страхования жизни в ООО СК Сбербанк с учетом интересов клиентов ограничены первыми двумя неделями. В это время нужно повторно посетить офисный центр Сбербанка для заполнения стандартного бланка, подтверждающего определенные намерения.

В заявлении следует указать следующую информацию:

- банковские реквизиты используемого счета (лицевой счет клиента учреждения, а также БИК банка) для получения страховой премии;

- фамилию, имя и отчество заявителя;

- паспортные данные;

- актуальные контактные сведения (номер телефона, адрес электронной почты);

- номер и дата оформления договора страхования.

Специалисты рассматривают только те заявления, которые содержат в себе полный объем информации. В противном случае расторжение действующего полиса перестает быть возможным.

В обязательном порядке к заявлению прикладывают установленный пакет документов. Данное требование должно быть выполнено для того, чтобы процедуру расторжения удалось провести в соответствии с действующим законодательством Российской Федерации. Итак, необходимые документы (копии):

- действующий гражданский паспорт;

- документ о подтверждении оплаты оформленного полиса;

- действующая страховая документация.

Как отказаться от страхования жизни по кредиту

Покупка страхового полиса не является обязательным условием выдачи займа.

Поэтому на данный момент полностью возвращают «страховочные» деньги лишь единицы.

Отказаться от страховки без уважительной причины будет непросто. Чтобы как-то мотивировать свой отказ, можно рассмотреть два варианта.

Допустим, вы приобрели товар в кредит и вам навязали страховку. В этом случае можно сослаться на то, что его продали либо он вышел из строя по причине, которая не была предусмотрена условиями страхования.

Так как Росгосстрах, а ныне Капитал Лайф Страхование жизни, сотрудничает с многими банками, как аккредитованный страховщик при взятии заемщиками кредита, то он, неожиданно для многих, фигурирует и в области возврата за страхование жизни при кредите.

Практика возврата страхования жизни при кредите крайне неоднозначна. Много споров породил, нашумевший термин, период охлаждения.

Не менее интересен и вопрос расторжения договора страхования жизни при досрочном погашении кредита.

А уж коллективное страхование, где страхователь — банк, а не заемщик, многих юристов поставило в ступор.

Но сегодня известно, как вернуть деньги в каждом из упомянутых случаев, рассмотрим все.

Досрочное погашение

Согласно ст. 958 ГК РФ договор страхования утрачивает силу, если возможность наступления риска исчезает по не страховому случаю.

Но это статья является предметом ожесточенных споров. Дело с том, что она содержит размытое высказывание про то, что можно вернуть деньги за страховку, если страховой случай отпал.

Является ли погашение кредита само по себе ситуацией при которой риск для жизни застрахованного отпал?

То суд встанет на сторону заемщика. Так как при наступлении страхового события, сумма к выплате будет равна нулю. Следовательно, возможность наступления страхового случая отпала.

Если страховая сумма установлена твёрдо, вне зависимости от задолженности

Например, заемщик застрахован на 1 000 000 руб. При этом нет указания, что сумма к выплате равна остатку задолженности. Но указано, что при наступлении страхового случая, сначала погашается задолженность по кредиту, а оставшаяся часть передается заемщику/ наследникам. В этом случае погашение кредита не является основанием, когда страховой риск отпал

по статье 958 ГК РФ

. Заемщику откажут в возврате. Такова судебная практика.

Во всех случаях суд руководствовался ст.958 ГК РФ, именно тем, что отпала необходимость в страховании по причине зависимости выплаты от кредита и страховой сумме, равной нулю.

В 2015 г. из-за многочисленных жалоб граждан на принуждение приобретать страховки со стороны страховых организаций или банков появилось Указание Центрального банка РФ от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Теперь, граждане в течение 14 рабочих дней могут подать заявление на расторжение договора и возвращение своих взносов.

Даже, если условие допускающее возврат не прописана в теле договора — таково решение Верховного суда.

Причем, сумма выплачивается в полном объеме, без вычета этих 14 дней. Если за это время наступило страховое событие, процедура возврата немного отличается.

Капитал Лайф (он же Росгосстрах) разместили страничку, посвященную периоду охлаждения у себя на сайте. Поэтому, даже сомнению не подлежит, сегодня всем возвращают страховку жизни, если они успели подать заявление в течении 14 дней.

Возможность вернуть часть страхового взноса зависит от вида заключенного договора. Клиент может приобрести индивидуальный страховой полис, а может быть включен в коллективную программу страхования.

Вариант с коллективной программой означает, что договор заключается между банком и страховой компанией, очередной клиент вносится в список застрахованных лиц.

В этом случае большая часть платежа за страховку является оплатой услуги за включение в программу страхования. То есть оно подразумевает как плату за страхование жизни, так и плату за вступление в программу.

Отметим, что коллективный договор ставит гражданина в самое невыгодное положение из описанных выше видов страхования.

Вернуть его при досрочном погашении нельзя.

Как раз потому что, оно страхует на твердую сумму, страховая выплата не привязывается к остатку задолженности.

Радует, что судебная практика устаканилась на утверждении права заемщика на возврат страховки в период охлаждения и в случае с коллективной программой.

Даже с отправкой заявления в период охлаждения возникает много не стыковок. Кому отправлять заявление, по какому адресу? Ведь заемщик в этом случае прямого контракта со страховой компанией не заключал. На какой документы ссылаться? Рекомендация — отправлять в два адреса, и в банк и в страховую компанию.

Даже формой бланка и то вводят заемщиков в заблуждение. Никто не имеет права потребовать какой-либо типовой бланк. Заемщик имеет право написать заявление на возврат в свободной форме, даже от руки. Главное, указать реквизиты договоров и подать заявление в срок!

Вывод

Все плюсы и минусы накопительного и инвестиционного страхования жизни перед вами. Возможно, кому-то плюсы данных программ покажутся очень весомыми, а недостатки не такими уж важными.

Однако лично я в этих инструментах практической пользы не вижу. Данные продукты получились и не страховыми, и не инвестиционными, и не накопительными.

Ничто не мешает вам самим положить деньги на депозит с гарантированной доходностью, а процентный доход направлять на более рисковые инвестиции (например, вы можете поиграть на курсах валют). При этом вы всегда будете иметь доступ к своим деньгам, не отдавая их какому-то дяде на 10-15 лет.

Страховая защита ИСЖ и НСЖ мне показалась весьма условной.

Если вам нужна страховка, то подойдите к покупке данного продукта осознанно и покупайте именно рисковую страховку с необходимым для вас набором опций, а не просто приобретайте её в рамках какого-то коробочного продукта.

И главное, всегда читайте любой договор, потраченное на это время окупится многократно. Никогда не подписывайте то, чего вы не понимаете на 100%.

UPD: 05.04.2018Очень интересную позицию по поводу инвестиционного страхования жизни озвучил первый зампред правления «Совкомбанка» Сергей Хотимский. Он предлагает вообще запретить ИСЖ для неквалифицированных инвесторов, поскольку данный продукт непрозрачен и непонятен для клиента. «Клиент, принося свои деньги в банк и видя знак АСВ, рассчитывает на вклад.

Банк — институт для вкладов. Когда средства клиента отправляются в незастрахованные инструменты с неочевидной доходностью, невозможностью забрать деньги без потерь, — рано или поздно жди беды. Разобраться с включенными в продукт сложными индексами и деривативами клиент со 100 тысячами рублей не в состоянии. Ждать три года потока претензий нам не нужно, чтобы понять, что простой человек не может разобраться в продукте», — говорит Хотимский.

В итоге «Совкомбанк» больше ИСЖ в своих отделениях не предлагает.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.