В 2017-2018 годах банки стали активно предлагать физическим лицам рефинансирование ранее взятых обязательств. Снижаются процентные ставки, меняются сроки кредитования.

Что важно знать при обращении за реструктуризацией в Сбербанк

В 2017-2018 годах банки стали активно предлагать физическим лицам рефинансирование ранее взятых обязательств. Снижаются процентные ставки, меняются сроки кредитования.

И одним из условий принятия к рассмотрению на перекредитования значится отсутствие реструктуризаций. Если заемщик ранее пытался изменить по какому-либо займу условия кредитования, в рефинансировании ему откажут.

Еще одно существенное ограничение — реструктуризация возможна только в том банке, который выдал кредит. Клиентам Сбербанка так же стоит помнить, что предложение не распространяется на карты: кредитные и дебетовые с овердрафтом.

Заемщики, имеющие временные проблемы с погашением автомобильного, ипотечного или потребительского займа, могут обратиться в банк и запросить реструктуризацию. Условия снижения кредитной нагрузки в Сбербанке определяются индивидуально для каждого клиента.

Реструктуризация представляет собой изменение условий в договоре, заключенном между банковской организацией и заемщиком на тот или иной вид кредита. Т.е. при наличии серьезных оснований клиент имеет право обратиться к кредитору и попросить пересмотреть варианты возврата долгового обязательства. Среди веских аргументов на удовлетворение просьбы могут выступать следующие:

- Увольнение с работы.

- Потеря трудоспособности (постоянная или временная).

- Призыв в армию (ВС РФ).

- Рождение ребенка – в случае значительного ухудшения материального положения семьи «Сбербанк» может дать отсрочку на год и более.

- Заболевание близкого родственника, вследствие чего возникли крупные затраты.

- Отказ поручителя от своих обязательств перед банком.

- Смерть заемщика – наследники получают право не только на доходы умершего, но и на его долги.

Так, банковское учреждение в индивидуальном порядке рассматривает каждый вопрос, единой для всех программы реструктуризации долга в «Сбербанке» не существует.

Варианты переоформления кредита в Сбербанке

Каждый банк предоставляет своим заемщикам разные варианты изменения условий кредитования. К примеру, реструктуризация кредита в Сбербанке физическому лицу доступна в трех вариантах:

- изменение валюты займа (только для кредитов, выданных в валюте, отличной от российского рубля);

- увеличение срока действия кредитного договора (за счет этого сокращаются ежемесячные выплаты);

- изменение графика платежей по основному долгу и процентам);

- списание начисленных штрафов и пеней (частично или в полном объеме);

- предоставление отсрочки по оплате основного долга.

Обратите внимание на последний вариант переоформления! Данная услуга во многих банках называется «Кредитными каникулами» и предоставляется либо по желанию клиента, либо в случае изменения состава семьи заемщика (рождения ребенка). Следует понимать, что на период «каникул» вы не будете полностью избавлены от выплат по кредиту.

Вам разрешат только не вносить платежи в счет погашения основного долга. Проценты за пользование займом в любом случае придется вносить ежемесячно. Поэтому данный вариант стоит рассматривать только во второй половине срока действия кредитного договора, когда тело ежемесячного платежа состоит по большей части из взносов в адрес основного долга.

В настоящее время программа реструктуризации для физических лиц банка позволяет осуществлять следующие действия:

- Отсрочка по ежемесячным платежам.

- Увеличение длительности кредитования.

- Индивидуальная разработка графика погашения.

Выбор одного из способов реализации программы будет зависеть не только от желания заемщика, но и от намерений банка. Как и при выдаче займа, кредитор оставляет за собой право отказать в пересмотре условий.

Отсрочка платежа

В настоящее время применяются следующие варианты отсрочки платежей в счет погашения целевых кредитов:

- по ипотеке прервать выплаты можно на весьма длительный срок – до 2 лет;

- при покупке автомобиля в рамках автокредита отсрочка может составить до 1 года.

Если клиент обратился с просьбой пересмотреть условия потребительского займа, отсрочка составит также 1 год.

Цель предоставления отсрочки – дать время клиенту поправить свое финансовое положение, найти работу или дополнительный источник дохода, поправить свое здоровье и т. д.

Если в предыдущем случае клиенту предоставлялась возможность временно снять с себя кредитные обязательства на строго определенный период времени, то при продлении договора о займе клиент продолжает вносить ежемесячные платежи, однако сумма платежа становится меньше, исходя из того, насколько увеличен срок погашения.

Реструктуризировать заем с продлением периода погашения займа в Сбербанке можно на следующих условиях:

- Ипотека – не более чем на 10 лет, при условии, что общий срок погашения не превысит максимальных 35 лет.

- Автозаем – до 3 лет, если общий срок после продления не превышает 7 лет.

- Потребительский кредит может быть продлен не более чем на 3 года.

Благодаря увеличению срока выплаты долга перед банком, сумма ежемесячного взноса становится меньше, что позволяет обслуживать кредит даже при значительном ухудшении материального положения клиента. Следует быть готовым к тому, что конечная переплата по процентам станет больше, ведь срок использования заемных средств увеличивается.

Благодаря разработке индивидуального плана, банк учитывает конкретные обстоятельства и финансовые возможности определенного заемщика. Прежде всего, такая мера больше всего подходит для сезонных работников, ввиду того, что уровень дохода в течение календарного года существенно отличается.

Учет индивидуальных особенностей заемщика позволяет выработать такой план, чтобы основные выплаты займа приходились на период самых высоких заработков. Примером подобного графика может стать следующий пример: при фиксированном платеже в 300 рублей заемщик полгода оплачивает по 50 рублей в месяц, а остальные полгода вносит повышенные платежи с учетом накопившейся задолженности. Такой график существенно облегчает положение клиента, заработок которого может отличаться в разное время года в несколько раз.

Если клиент не смог улучшить свое финансовое положение, либо оно стало еще хуже, при повторной реструктуризации шансов на положительное решение банка очень мало. Кредитор, рассматривая заявку, видит, что клиент, несмотря на оказанные льготы, все-таки не справляется со своими реструктуризованными обязательствами.

Способ реструктуризации, позволяющий физическому лицу не расплачиваться в определенной степени по обязательствам, представляет своеобразную отсрочку – каникулы. Воспользоваться этим можно по следующим направлениям:

- определенный срок предоставляется заемщику, как право не выплачивать долг;

- в течение выплат до нескольких раз можно не уплачивать саму задолженность основного характера, но возмещать лишь проценты.

В первом случае клиент может столкнуться с проблемой увеличения значимости последующих выплат, потому «Сбербанк» и другие компании довольно редко прибегают к такой методике. Второй вариант позволяет один или несколько раз возвращать лишь проценты, начисленные за пользование займом, тогда как основной долг переходит на последующие выплаты.

Такой способ, как снижение процентной ставки в 2018 году получил широкое распространение. «Сбербанк», в частности, предлагает реструктуризацию кредита других банков с применением пониженных ставок. Заемщик обращается в отделение, предоставляет сведения о текущем договоре займа, а работники банка переоформляют договоренность на новых условиях, выплачивая предыдущему кредитору оставшиеся деньги.

Что касается санкций, применяемых для плательщиков, они способны проявиться из-за следующих ситуаций:

- просроченная выплата;

- несвоевременное поступление денежных средств из-за способа оплаты;

- вынужденная или намеренная задержка;

- отказ от расплаты по обязательствам.

Физическому лицу порой трудно контролировать собственные доходы и возможность отчета по предстоящим расходам. Это касается длительных займов. Рассчитывая на текущие обстоятельства и поступающие деньги, человек через некоторое время может столкнуться со сложностями.

Заемщик в праве пойти к кредитору, объяснить сложившуюся ситуацию и попробовать расплатиться наличными или перечислением со счетов «Сбербанка». В свою очередь менеджеры кредитора пойдут навстречу клиенту, поверив в его намерения и отказаться от начисления штрафных денежных санкций в виде пени. Банк при этом потеряет незначительную прибыль, но в результате остаться в хороших отношениях с клиентом, должником.

Какие условия необходимы для того, чтобы обратиться в банк для оптимизации ипотеки

Еще одним распространенным способом обновления условий договоренности является изменение сроков действия займа. «Сбербанк» получает свои средства через более длительный промежуток времени, тогда как клиент выигрывает в снижении ежемесячных платежей. Есть некоторые особенности данной процедуры:

- при нецелевом использовании средств предлагается пролонгация на срок от года до пяти лет;

- в случае ипотечного кредита физическое лицо получает право на увеличение срока до десяти лет;

- оконечная сумма выплачиваемого будет увеличена за счет процентов;

- пересматривается график платежей.

Что касается последнего пункта, то его расширенная возможность выступает, как еще один способ реструктуризации кредита в «Сбербанке». Когда физическое лицо в состоянии выплачивать разные суммы в разные периоды, что зависит от поступающего дохода – кредитор предлагает ему изменение графика выплачиваемых долгов.

- сезонные рабочие;

- граждане, получающие доход от личного хозяйства;

- лица, занятые в строительной сфере;

- физические лица, работающие вахтовым методом.

Сразу сделаем акцент на возможных отрицательных последствиях процедуры. В конечном итоге при различных манипуляциях, проведенных для достижения результата, человеку придется согласиться с тем, что сумма, выплачиваемая по договоренности, в итоге увеличится. После того, как кредит оформлен, все документы собраны, для проведения обновления потребуются повторные действия, плюс сбор дополнительных сведений, подтверждение критических ситуаций. Требования, предъявляемые к обратившимся гражданам, применяются более суровые.

Что касается положительных моментов, они тоже присутствуют. Размер платежей, передаваемых в «Сбербанк» ежемесячно может быть снижен, кредитная история находится в положительном состоянии. Не будет судебных разбирательств, заемщик получает возможность избежать уплаты штрафов и пени.

Изменение финансового положение необходимо подтвердить, поэтому Сбербанк потребует от вас ряд документов и заявление.

Заявление должно быть заполнено от имени всех участников ипотечного или другого кредитного договора со слов одного из них в печатном или рукописном виде. Принять заявление может любой сотрудник Сбербанка.

В заявлении указывается:

- Основная причина обращения реструктуризации кредита в Сбербанке (падение платежеспособности, призыв в армию, потеря трудоспособности, иное);

- Информация по кредиту (номер договора и дата заключения, наличие залогового обеспечения/готовность его предоставить, наличие поручителей/залогодателей);

- Желаемый вариант реструктуризации;

- Данные о клиенте (контакты, полное имя, информация об имеющейся собственности и текущих источниках доходов);

- Данные о других имеющихся кредитах;

- Вопрос о наличии пенсионной/зарплатной карты.

Если имеются документы, подтверждающие изменение финансового положения физического лица – шансы на получение реструктуризации увеличиваются. Лояльнее также отношение банка к зарплатным/пенсионным клиентам, доходы/расходы которых проходят через него.

После рассмотрения анкеты о реструктуризации долга по кредиту Сбербанк сообщит о своем решении и предоставит список необходимых документов:

- Паспорт с предъявлением оригинала;

- Документ о фин. положении за 6 последних мес.;

- Подтверждение трудовой занятости.

Это обязательные документы, которые запросит кредитор после заполнения предварительной анкеты-заявления на реструктуризацию кредита физическому лицу в Сбербанке. Могут быть запрошены и другие бумаги. Если по кредиту учитываются доходы созаемщиков, то они подают аналогичный пакет документов.

Подтвердить фин.положение можно справкой 2-НДФЛ или по форме банка/гос.учреждения, где должник работает, но при обязательном наличии таких пунктов, как:

- Инициалы работника полностью;

- Название места работы, его адрес и телефон бухгалтерии;

- Информация о доходах, удержаниях за указанный срок;

- Подпись бухгалтера, утвержденная печатью учреждения.

Принимаются также: выписка по счету зарплатной карты, вклада; справка с ПФУ о размере назначенной пенсии; документы о наличии недвижимости, сдаваемой в аренду и т.д.

Для подтверждения трудозанятости принимаются

- Копия трудовой книжки или выписки из нее;

- Справка работодателя с указанием должности и стажа работника;

- Дубликат постранично заверенного предпринимателем-работодателем трудового договора;

- Иные документы, доказывающую официальную трудозанятось.

Также могут быть приняты и запрошены

- Уведомление о сокращении на предприятии или уменьшении зарплаты;

- Справка о поставке на учет в службе занятости;

- Справка о нетрудоспособности/смерти плательщика;

- Выписки по другим имеющимся кредитам;

Все эти бумаги послужат доказательством снижения платежеспособности по независящим от заимодержателя причинам и помогут получить более выгодные условия по реструктуризации долга.

Прежде чем принять решение о том, нужно ли обращаться в банк с просьбой о рассрочке или реструктуризации кредита, следует, как минимум, представлять, в каких именно ситуациях оправдано такое обращение.

Наиболее типичными факторами или предвестниками того, что риск наступления неплатежеспособности имеет реальные очертания, могут служить ситуации:

- Потеря дохода или заработка, который был положен в основу расчета по долгам. Не следует надеяться на то, что можно быстро найти новую работу или быстро восстановить рентабельность своего личного бизнеса. Если в течение месяца — двух проблему с долгами найти не удалось, то следует немедленно обратиться в банк за помощью.

- Случаи, связанные с проблемами здоровья. Не следует недооценивать важность этого фактора, так как более или менее серьезное заболевание влечет за собой не только временную нетрудоспособность, но и дополнительные расходы, иногда очень существенные (в России, как и в других странах, давно уже нет бесплатной медицины).

- Если у должника имеется в качестве залога недвижимость, какие-либо активы (например, ценные бумаги, облигации), то следует внимательно следить за тем, какую они имеют рыночную стоимость. Следует помнить, что Сбербанк тоже внимательно отслеживает стоимость имущества заемщиков, находящегося у него в залоге. И если есть предпосылки того, что стоимость залогового имущества будет только терять в цене (по экономическим, экологическим и иным причинам), то следует не откладывать дело в долгий ящик и принять меры для подготовки к реструктуризации кредита.

- Отдельный вопрос связан с форс-мажорными обстоятельствами (стихийные бедствия, действия непреодолимой силы и прочие катаклизмы). Естественно, их предусмотреть и предугадать невозможно. И даже страховка не всегда может покрыть возникшие убытки. Как только наступил такой прецедент (страховой случай), то следует сразу обращаться в банк за реструктуризацией кредита.

Также к сказанному следует добавить, что ситуация, которая может вынудить обратиться в банк за реструктуризацией кредита, связана с проблемами тех лиц, которые выступали гарантами или поручителями по займу.

Если заемщик не готов к такому варианту развития событий, то следует также реализовать схему по смягчению режима оплаты кредита со стороны банка.

Из всех типов и разновидностей кредитов наиболее оправдана реструктуризация ипотечных займов. Если опираться на статистику того же Сбербанка, то в 2016 году основная доля (порядка 85%) оптимизированных кредитов физических лиц как раз приходилась на займы по ипотеке.

Это в первую очередь связано с тем, что заемщики по ипотечным кредитам имеют самые длительные сроки займов и суммы платежей кредитов (имеется в виду ежемесячные оплаты процентов) составляют значительную долю личных доходов или семейного бюджета. А значит и риски по таким кредитам высоки, что вынуждает банки идти навстречу клиентам, дабы не потерять для себя этот рынок долгосрочной ипотеки.

Этими условиями являются:

- снижение первоначального ежемесячного дохода (зарплаты) на уровень больше чем в 30%. Причем, это снижение должно быть связано с действиями, независящими от самого должника. Например, это сокращение зарплаты работникам предприятия, находящегося в предбанкротном состоянии. Однако если такое сокращение зарплаты произошло по вине заемщика, например, из-за нарушений трудового законодательства (прогулы, несоблюдение дисциплины), то банк может отказать в реструктуризации.

- общий уровень дохода семейного бюджета не выше двух прожиточных минимумов (здесь следует иметь в виду, что в каждом регионе РФ прожиточный минимум может иметь различные значения).

- заемщик настроен на сотрудничество с банком в деле установления всех возможных источников дохода и вариантов погашения долгов по ипотечному займу. Например, он доказывает, что усиленно ищет новую работу или готов сдать, имеющийся земельный участок в долгосрочную аренду.

Только при соблюдении этих условий можно рассчитывать на то, что банк может принять к рассмотрению заявление на реструктуризацию кредита по ипотеке. При этом банк может принять во внимание и другие дополнительные условия, как то — наличие малолетних детей, что несомненно в некоторых случаях может подвигнуть банк на смягчение условий по ипотечному займу.

Что касается порядка подачи заявления и списка необходимых документов, то он имеет аналогичный формат и порядок, как это было указано в данной статье.

Для того чтобы начать решать свою проблему с долгами, взятыми в Сбербанке, неплохо было бы прочитать еще раз свой кредитный договор, где есть условия, при которых кредит может быть реструктурирован. Тем не менее, для того чтобы осуществить всю процедуру от начала до конца, можно придерживаться следующего несложного алгоритма действий.

- Непосредственное посещение клиентом офиса банка. Для того чтобы подать заявление о решении проблемы продления кредита, можно либо обратиться самостоятельно в офис банка, либо предварительно подать такое заявление через электронный ресурс или сайт банка.

- В офисе банка клиенту будет необходимо заполнить стандартный бланк заявления и предоставить следующий минимальный пакет документов:

- паспорт, водительские права, а также заверенные нотариально копии документов лиц выступающими в качестве поручителей клиента.

- документ (выписка) или справка, подтверждающая доходы физического лица за срок, составляющий не менее последних 6 месяцев непосредственно перед обращением.

- различные документы с места работы клиента (приказы или распоряжения руководства), указывающие на то что уровень зарплаты был снижен по каким-либо причинам.

- копии документов, доказывающие, что заемщик не в состоянии полноценно выполнять прежние обязанности на рабочем месте по медицинским показаниям и иметь достаточный уровень дохода, чтобы полностью и своевременно расплачиваться по кредиту.

- документы о состоянии личного пенсионного счета из Пенсионного фонда РФ или НПФ (негосударственного пенсионного фонда), указывающие какая пенсия начислена и выплачивается клиенту.

- справка о личных доходах по форме 2НДФЛ, если заемщик является, например, ИП (индивидуальным предпринимателем) или не имеет постоянного места работы (это касается в первую очередь тех, кого принято называть фрилансерами).

-

страховые полисы на любое имущество или на личное страхование, дающие банку понять, что клиент является ответственным заемщиком и проявляет должную заботу, как о самом себе самом, так и об имуществе, в том числе, которое служит предметом залога.

Преимущества и недостатки реструктуризации долга

Бланк заявления можно найти в интернете, взять на официальном сайте кредитора или в офисе. На бланке в обязательном порядке указываются:

- наименование банка, адрес, платежные реквизиты;

- ФИО обращающегося. Отчество указывается при наличии;

- данные кредитного договора: номер, дата подписания;

- паспортные данные: номер, серия, код и название подразделения, дата и место выдачи;

- данные о постоянной или временной регистрации;

- номер контактного телефона;

- сведения о доходах, предприятии-работодателе. Если должник уволен, указывается дата подписания приказа, основание и т. д.;

- если есть поручители или созаемщики, вносится информация о них. Обязательно указываются сведения о детях, иных иждивенцах при наличии;

- просьба о реструктуризации с указанием причин обращения.

Заемщик может предложить свой вариант снижения кредитной нагрузки. Но важно понимать, что кредитор не обязан его принимать в полном объеме. Заявление со всеми приложениями подается в отделение Сбербанка.

Так же заявку можно подать на официальном сайте банка. Достаточно заполнить первоначальную форму и дождаться ответа от банка. Специалисты кредитного отдела проанализируют имеющуюся информацию и предоставленные документы. И на их основании подготовят индивидуальное предложение для каждого заемщика.

- разрешить погашать задолженность, используя другой вид валюты;

- увеличить срок, в который должна быть возвращена взятая в пользование сумма, что позволит уменьшить размер ежемесячного платежа;

- снизить величину процентной ставки по кредиту;

- предложить другую схему погашения долга;

- отсрочить на некоторое время выплату задолженности.

Принимая решения о том, чтобы обратиться в банк за помощью в выплате кредита, нужно принимать в расчет не только выгоды, но и те риски, которые влечет за собой такое обращение.

- Во-первых, заемщик несет репутационные потери, так как автоматически попадает в разряд ненадежных заемщиков, что напрямую найдет отражение в его кредитной истории. Даже несмотря на то, что проблемы с оплатой долга возникли по вполне объективным обстоятельствам, включая и форс-мажорные события, на которые никак не может влиять заемщик.

- Во-вторых, увеличивая срок выплаты долга, заемщик выигрывает только в краткосрочном моменте, получая некоторую передышку с оплатой текущих процентов или основной суммы долга. Но нужно помнить, что увеличение общего срока против начального, неизменно приводит к увеличению, как суммы кредита, так и процента, причем очень существенно. Например, имея первоначальный кредит сроком на 10 лет и ставкой 10% годовых, должник выплатит в виде процентов порядка 100% от взятой суммы в долг. Если он реструктуризирует кредит на 20 лет, то сумма только процентов, подлежащих уплате (не считая основной суммы долга), составит порядка 250%, что в 2.5 раза больше.

- В-третьих, получив раз — другой отсрочку по кредиту, должнику будет практически невозможно воспользоваться вариантом реструктуризации в дальнейшем. Хотя в отдельных случаях Сбербанк идет навстречу своим надежным клиентам, и проводит повторную оптимизацию выплат по кредиту.

К несомненным выгодам реструктуризации кредита в Сбербанке относится то, что:

- в Сбербанке работают профессиональные и квалифицированные специалисты, которые могут не в ущерб самому банку принять решение о помощи должнику с выплатой процентов и погашением всего долга;

- Сбербанк имеет индивидуальный подход к каждому клиенту и, как правило, применяет нестандартный подход в работе с каждым клиентом — заемщиком.

- получая отсрочку по оплате своих долгов, заемщик имеет время, чтобы решить свои насущные проблемы, в том числе, и по повышению своей финансовой устойчивости и платежеспособности.

Подводя итог всему изложенному, можно сделать несложный вывод, что реструктуризацию кредита, как меру ослабления долговой нагрузки, можно рассматривать с положительной стороны только в краткосрочном периоде. Это дает возможность без серьезных последствий репутационного и материального характера справиться с временной личной финансовой проблемой, и в то же время не потерять статус надежного клиента и заемщика банка.

Заметили ошибку Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

Реструктуризация кредита в «Сбербанке» физическому лицу имеет не только положительные стороны, но и отрицательные моменты. Плюс для заемщика существенный – это временная «передышка», предоставляемая для того, чтобы клиент мог войти в рабочее русло, решить определенные денежные проблемы. Для банка выгода также присутствует и немалая, ведь, если не пойти заемщику навстречу, дело может дойти до суда, будущее решение по которому никому заранее неведомо. Человек может превратиться в банкрота и уже никогда не вернуть оформленный ранее кредит банку или долг вообще придется списать по сроку давности.

Следует учитывать, что банк вправе отказать в реструктуризации долгового обязательства и это один из минусов программы. Многое будет зависеть от платежной дисциплины заемщика и даже «настроения» кредитного учреждения. Кредитор не станет бегать за клиентом и предлагать ему реструктурировать кредит, ему проще отправить ваше дело коллекторам, которые «разберутся» с долгом гораздо быстрее.

Так называемую «передышку» можно также оспорить, ведь, по сути, заемщик только оттягивает время, а не решает проблему, погружаясь при этом в еще большую долговую яму. Что делать, решать клиенту самостоятельно, учитывая свое финансовое положение сегодня и возможное – на завтрашний день.

Реструктуризация – это выход для испытывающего трудности с деньгами, однако не всегда выгодный. В интернете можно найти не очень хорошие отзывы по поводу проведения данной процедуры.

Отзывы некоторых указывают на то, что навязывается ненужная дополнительная страховка, что снижает выгоду от услуги. Имеются негативные отзывы о том, что после предварительного одобрения и сбора нужных документов должник может получить отказ в реструктуризации, что сроки рассмотрения заявки необоснованно растягиваются и т.д.

Возможно, это единичные случаи, однако на них действительно наталкиваются клиенты Сбербанка.

Какие условия необходимы для того, чтобы обратиться в банк для оптимизации ипотеки

Понятно, что не каждый клиент «Сбербанка» может получить возможность реструктуризации текущего кредита. Есть ряд условий, которые необходимо соблюсти:

- нет задержек по оплате текущего долга;

- хорошая история кредитных отношений;

- наличие документального подтверждения ухудшения состояния клиента.

В случае если заемщик самостоятельно уволился с высокооплачиваемого места трудоустройства, позволявшего ему расплачиваться по обязательствам – ему не стоит обращаться за реструктуризацией в связи с ухудшением материального положения. Также не стоит обольщаться в плане приобретения товаров в кредит. Многие из них не являются необходимыми в хозяйстве (электроника, некоторая бытовая техника, дорогая мебель), а потому «Сбербанк» в первую очередь предложит возместить долги именно за счет купленного товара.

Только в следующих случаях, заемщик может рассчитывать на реструктуризацию текущего кредита:

- потеря трудоустройства при сокращении или закрытии компании, являющейся работодателем;

- получение травмы, подтвержденной медицинской комиссией, которая привела к потере дееспособности;

- отпуск по уходу за родившимся ребенком;

- длительное или кратковременное тяжелое заболевание, приведшее к инвалидности;

- смерть кормильца, как единственного источника дохода;

- документальный отказ одного из со-заемщиков расплачиваться по возложенным на него обязательствам.

Во всех случаях необходимо представить убедительные доказательства, подтверждаемые документально. Банк все тщательно проверит, но могут возникнуть ситуации отказа и не только из-за отсутствия причин, описанных выше. В некоторых случаях менеджмент «Сбербанка» предложит физическому лицу остаться на прежних условиях, либо найти альтернативные варианты изменений.

Кроме того, кредитные учреждения не всегда готовы удовлетворить просьбу заемщика о реструктуризации долга. Существуют лишь несколько причин, которые заимодавцы могут рассматривать как уважительные. Среди них, например:

- несвоевременная выплата заработанных средств или резкое уменьшение зарплаты по вине работодателя;

- заболевание, ведущее к постоянной или временной нетрудоспособности должника;

- неожиданная потеря работы или другого источника дохода, считавшегося надежным;

- выход заемщика в отпуск по уходу за новорожденным;

- чрезмерная загруженность кредитами.

Следует также упомянуть о том, что наличие у клиента негативной кредитной истории очень уменьшает его шансы на сотрудничество банка в вопросе реструктуризации долга. В принципе, возможность изменения условий погашения займа обычно предусматривается в договоре, поэтому при оформлении кредита важно сразу обратить внимание на этот пункт.

По жилищному кредиту обязательно потребуется предоставить

- Копию финансового лицевого счета по залоговому предмету/ равный этому документ;

- Выписку из журнала домовой книги по предмету залога/подобный документ;

- Свидетельство о собственности;

- Дубликат страхового договора и чеки по оплате страховых платежей.

Из дополнительных документов могут потребоваться

- Подтверждение отсутствия долгов по коммунальным платежам по залогу;

- Выписка из ЕГРП по залоговому жилью или об обобщенных правах конкретного физического лица на недвижимость, которую он имеет;

- Другие аналогичные документы.

Какие займы можно переоформить

Не важно, требуется ли вам переоформление потребительского займа или реструктуризация ипотеки — в Сбербанке можно изменить условия договора по любому кредитному продукту. Исключение составляют только кредитные карты – долги по нм банк не реструктуризирует.

Еще раз напомним, что реструктуризировать можно только кредиты, изначально оформленные в Сбере. Если вы брали заем у стороннего кредитора, а потом подвергли его рефинансированию в Сбербанке, на реструктуризацию его не примут.

Реструктуризация в «Сбербанке»: развитие событий

Когда к физическому лицу приходит ясное осознание того, что в дальнейшем он не сможет расплачиваться по обязательствам в необходимые сроки, отдавать требуемые суммы – стоит оправиться в отделение, где заключался договор. Менеджеры «Сбербанка» рассмотрят обращение и, исходя из ситуации, предложат решение.

Если речь идет об ипотеке, то на реструктуризацию кредита могут претендовать лишь некоторые категории граждан, при условии, что наблюдается ухудшение материальных условий. Инвалиды всех групп, семьи с несовершеннолетними детьми, либо детьми с инвалидностью, а также граждане, ранее принимавшие участие в действиях боевого характера. Также стоит учесть, что «Сбербанк» принимает участие в государственной программе помощи различным слоям граждан.

Условия, требуемые к выполнению, при обращении на реструктуризацию в 2018 году следующие:

- наблюдается сокращение получаемых доходов в период равный кварталу;

- недвижимость, участвующая в ипотечной программе, является единственной во владении заемщика;

- семейный совокупный доход достигает прожиточного минимума в двойном размере;

- выплаты ежемесячного характера увеличились на треть;

- снизилась стоимость по оценке недвижимости, относительно остального рынка схожего жилья.

При выполнении этих условий соискатель может рассчитывать на получение послабления в виде программы реструктуризации в «Сбербанке». Что касается кредита на приобретение транспортного средства или потребительских займов – дела обстоят несколько иначе.

В первом случае (автокредит) «Сбербанк» не видит особых причин в применении программы, так как транспорт приобретается для личных нужд и не всегда является необходимым. Если физическому лицу удастся доказать, что приобретенный автомобиль является неотъемлемой частью его трудовой деятельности – тогда кредитор может пойти на уступки.

Пакет документов для физического лица

Просто прийти в банк и заявить о желании получить кредитные каникулы или снизить размер ежемесячного платежа недостаточно. Заемщику придется собрать достаточно большой пакет документов:

- паспорт гражданина России;

- подтверждение размера дохода: 2-НДФЛ для наемных работников, 3-НДФЛ для предпринимателей на УСН, выписки по зарплатным счетам, справка из ПФР и т. д.;

- копия трудовой книжки для работающих, оригинал — для уволенных;

- справка из ЦЗН — для тех, кто официально признан безработным;

- если на предприятии-работодателе официально снижены оклады, ставки по сдельной оплате труда, потребуется копия приказа или штатного расписания, ведомости о начислении зарплаты;

- выписка из истории болезни, заключение врачебной комиссии, если причина снижения дохода – болезнь, потеря трудоспособности;

- приказ о предоставлении отпуска по беременности и родам или уходу за ребенком до 1,5/3 лет;

- заявление установленной формы.

Данный перечень не является полным или закрытым. Банк может затребовать дополнительные документы. Это необходимо учитывать, если требуется реструктуризация кредита в Сбербанке. Чтобы не получить отказ по формальным основаниям, лучше заранее обратиться на горячую линию или в отделение и проконсультироваться со специалистом.

При подаче заявки на реструктуризацию долга, Сбербанк просит у своих заемщиков пакет документов на них лично, а также на всех созаемщиков и поручителей, участвовавших в оформлении займа. В первую очередь, естественно, потребуется копия паспорта (всех страниц, включая те, на которых отсутствуют отметки). Оригинал удостоверения личности необходимо будет предъявить менеджеру банка при подписании документов.

Кроме этого, потребуются бумаги, из которых банк сможет составить представление о материальном положении клиента в течение последних трех месяцев. В зависимости от ситуации, это могут быть:

- справка о заработной плате по форме налоговой;

- справка о доходах по форме работодателя заемщика;

- декларация о доходах (в случае если клиент является индивидуальным предпринимателем или самозанятым лицом);

- справка из ПФ РФ о размере начисляемой пенсии или иных социальных выплат.

Помимо бумаг, подтверждающих материальное положение, от заемщика (а также его созаемщиков и поручителей) потребуются документы об их трудовой занятости. Это может быть:

- выписка из трудовой книжки, заверенная по месту работы;

- оригинал трудовой книжки (в случае увольнения заемщика);

- справка от работодателя, содержащая информацию о должности и стаже клиента;

- копия трудового договора;

- иные документы, подтверждающие трудовой статус клиента.

Третьей важной составляющей пакета бумаг на реструктуризацию выступают документы, проясняющие общее положение клиента. В зависимости от ситуации, это могут быть:

- свидетельство о рождении ребенка;

- свидетельство о смерти одного из созаемщиков;

- листок нетрудоспособности;

- медицинские документы, подтверждающие наличие у заемщика заболеваний или инвалидности;

- справки от сторонних кредиторов о размере долгов клиента;

- заверенный работодателем заемщика приказ о сокращении заработной платы или иных изменениях выплат;

- документ из службы занятости о постановке заемщика на учет в качестве безработного;

- заверенное по месту работы уведомление о предстоящем сокращении;

- иные документы подобного рода.

Так, после отправки предварительной анкеты вы узнаете, какие именно документы необходимо предоставить в банк. Перечень формируется в зависимости от сложившейся у заемщика ситуации. Среди основных документов выделим:

- Паспорт (оригинал и копия).

- Документ, подтверждающий ухудшение финансового положения за последние 6 месяцев (например, справка по форме 2-НДФЛ, по форме банка или по форме государственного учреждения, если есть ограничения в предоставлении справок по форме 2-НДФЛ).

- Документы, подтверждающие трудовую занятость заемщика (например, копия трудовой книжки, выписка и трудовой книжки, справка от работодателя, копия контракта с работодателем или другие официальные подтверждения).

В качестве дополнительных документов банк вправе потребовать:

- Медицинские справки и заключения, согласно которым произошла потеря трудоспособности, инвалидность.

- В случае смерти клиента наследниками предоставляется свидетельство о его смерти.

- Налоговая декларация.

- Копия уведомления о предстоящем сокращении на работе.

- Кредитные договора, заключенные с другими банками.

- Прочие тематические документы.

Собрать документы необходимо не только на себя, но и на поручителя (созаемщика). Помните, сразу после подачи в банк заявления прекращать оплачивать кредит не стоит. В период пока организация будет принимать решение, могут быть начислены штрафы, пени за просрочку.

Для рассмотрения заявки на реструктуризацию потребуется собрать и предоставить в банк достаточно документальных подтверждений о том, что финансовое положение заемщика серьезно ухудшилось.

Точный список бумаг можно узнать, обратившись к специалисту организации в ближайшее отделение. Оператор ознакомится с обстоятельствами, вынудившими обратиться за реструктуризацией, и сообщит, какие из документов должны быть предоставлены.

Как правило, стандартный перечень документов, помимо заявления, включает:

- гражданский паспорт клиента;

- справки, подтверждающие доход (2-НДФЛ, 3-НДФЛ);

- трудовая книжка, если причина обращения – потеря работы (или заверенная копия);

- справка из Службы занятости;

- документ, подтверждающий снижение оплаты труда (приказ о понижении заработка сотрудника);

- заключение врачей с диагностикой тяжелого заболевания, которое привело к потере или снижению заработка;

- при наличии множества других займов клиент прикладывает копии действующих кредитных договоров;

- иные документы, которые будут свидетельствовать о появлении основания для реструктуризации.

Одним из основных документов, который оформляется при обращении за пересмотром условий кредита, является заявление, составляемое на бланке кредитора.

Заполнить сведения в форме можно по образцу или с помощью специалиста местного отделения.

Заполнение бланка документа потребует от клиента внесения следующей информации:

- Название банка, его основные реквизиты.

- Полные Ф. И. О. заемщика.

- Уникальный номер кредитного соглашения, дата заключения.

- Точные сведения о клиенте из гражданского паспорта (номер, дата, место его выдачи, сведения о прописке).

- Контактная информация.

- Сведения об источниках дохода на момент обращения (название организации, должность, период трудовой занятости, основание для увольнения и т. д.)

- Информация о других источниках дохода.

- Сведения о созаемщике (супруге), поручителе, составе семьи и иждивенцах.

- Указание обоснования, дающего право на обращение за пересмотром условий.

- В тексте заявления клиент приводит собственные доводы и предложения, какой из способов позволит оптимально реструктуризовать долг.

- В некоторых случаях нелишне будет перечислить собственность, которой владеет заемщик, и его общие финансовые показатели на текущий момент (с учетом расходов и доходов за месяц).

На заполненном бланке клиент указывает дату обращения, ставит подпись и полную расшифровку имени.

Особенностью реструктуризации в Сберегательном банке является необходимость ждать, когда наступит просрочка, чтобы обратиться в банк, при этом всегда сохраняется опасность, что кредитор откажет в пересмотре условий, а плательщик останется с просроченным долгом, начисленными штрафами и испорченной кредитной историей.

Процедура, проводимая в «Сбербанке»

Граждане России не слишком много знают о своих правах и обязанностях. Практически никто не читает кредитные договора перед подписанием. И, если наступают тяжелые времена (из-за длительной болезни, декретного отпуска и т. д.), многие предпочитают просто ждать, когда банк подаст в суд или пытаются получить новый кредит, чтобы закрыть первый.

В то же время финансовые структуры отнюдь не заинтересованы в «силовом» решении вопроса. Для них выгоднее немного уступить сейчас, но сохранить клиента и прибыль в будущем. Так и появилось понятие реструктуризации долга.

При наличии у заемщика веских оснований кредитор может пересмотреть условия договора, предоставить отсрочку по возврату основного долга и процентов и т. д. Конкретный вариант определяется политикой банка, структурой кредитного портфеля, доказательствами неплатежеспособности, предоставленными клиентом.

Реструктуризация кредита в Сбербанке физическому лицу в 2019 году — это возможность снизить бремя выплат на определенный период. Важно понимать, что сам банк при этом ничего не теряет. За счет увеличения общего периода кредитования его прибыль становится больше. Часто в разы.

Реструктуризация кредита в Сбербанке для должника — это:

- возможность далее обслуживать долг, не попадать в «черные списки» неблагонадежных должников;

- отсутствие пеней, штрафов, исключение вероятности досрочного расторжения договора со стороны банка и истребования всей суммы единовременно;

- жизнь без судов, обращения к юристам, встреч с судебными приставами-исполнителями.

Отдельно стоит упомянуть о выгодах для кредитора. Он:

- сохраняет клиента. Временные трудности устраняются, в дальнейшем работа строится на прежних условиях;

- получает даже большие суммы, чем планировалось изначально;

- минимизирует расходы на оплату госпошлин и т. д.

Не стоит забывать, что количество заемщиков в стране ограничено. Если каждый раз, когда у очередного клиента возникают проблемы, решать их в судебном порядке, через год некого будет кредитовать.

Для инициации реструктуризации, необходимо совершить ряд дополнительных действий. Во-первых, стоит внимательно прочесть текст договоренности с кредитором – существуют ли ограничения в данном плане. Во-вторых, нужно сравнить требования, предъявляемые к соискателям на соответствие своей ситуации.

Человеку необходимо написать заявление и приложить к нему соответствующую документацию. В каждом отдельном случае потребуются различные документы. Менеджмент кредитора рассмотрит заявку, проверит выполнение условий на соответствие банковскому регламенту, после чего оповестит соискателя о возможности проведения процедуры реструктуризации, либо об отказе.

Кроме заявления «Сбербанк» требует заполнение анкеты соискателя, которая содержит следующие необходимые сведения:

- данные всех заемщиков;

- сведения о проведенной финансовой сделке;

- суммы к погашению и уже выплаченные заемщиком;

- дату момента, в который последний раз вносилась необходимая по графику платежей сумма;

- подробности и причины обращения за обновлением кредитных условий;

- при необходимости, нужно указать дату, когда был просрочен заем.

Из документов, которые необходимо приложить к заявлению стоит упомянуть те, что повлияли на возникновение разнообразных ситуаций. Если человек потерял трудоспособность – справочные материалы и медицинские заключения. Сведения о предоставлении декретного отпуска, трудовую книжку, при изменении характера работы или увольнении. Если заемщик призван в ряды вооруженных сил для прохождения службы – необходимо предоставить соответствующую информацию.

Когда все необходимые бумаги переданы в «Сбербанк», следующим шагом к достижению цели будет личная беседа с представителем кредитора. Не стоит рассчитывать сразу же на получение максимального облегчения. Банковские работники войдут в положение соискателя, но вместо реструктуризации могут предложить иной выход. Для большего понимания ситуации стоит рассмотреть программу, предлагаемую банком с точки зрения положительных и отрицательных сторон.

Когда следует обращаться за реструктуризацией кредита в банк

Надо отдать должное Сбербанку, он в отличие от многих кредитных организаций в России довольно гибко подходит к работе с клиентами, которые нуждаются в рассрочке и ослаблении условий по взятым кредитным долгам.

Как же производится реструктуризация кредита физическому лицу в Сбербанке

Основными методами реструктуризации кредитов и ссуд являются:

- рассрочка уплаты по основному долгу. В этом случае должник берет на себя обязательство регулярно выплачивать проценты по кредиту, в то время, как платежи по основному долгу (так называемое основное тело кредита) переносятся на более поздний срок;

Так, например, отсрочка по такому варианту ипотечного кредита составляет до 24 месяцев. По кредитам, взятым на приобретение автотранспорта – до 12 месяцев. Что касается потребительских кредитов, то, как правило, рассрочка долга дается только в том случае, если должник имеет надежную репутацию у банка и имеет в Сбербанке депозитные или расчетные счета.

- продление кредитного договора. При использовании этой опции реструктуризации кредита по договоренности с банком, период выплаты долга может быть увеличен на 10 лет. Но в любом случае максимальный срок не может быть выше 35 лет.

Если говорить о линейке потребительских кредитов то период действия кредитного договора может быть увеличен на 3-5 лет, но в любом случае максимальный срок не будет превышать 7 лет.

- списание штрафов и пеней. В некоторых случаях банк может предложить в качестве помощи заемщику списание всех или части пеней и штрафов за несвоевременные платежи, просрочки внесения платы по основному долгу. Такая мера, как правило, применяется банком индивидуально и в каждом конкретном случае.

- как крайняя мера, банком применятся форма реструктуризации кредита, когда заемщику определяется ставка и срок погашения кредита, исходя из его реально располагаемых доходов. Т.е. насколько он может регулярно платить по долгам. Такой метод тоже применяется в индивидуальном порядке.

Применяются также схемы изменения срока уплаты процентов по кредиту, например, с ежемесячного периода, на квартальный или полугодовой. Особенно это востребовано теми, кто получает сезонный доход — в первую очередь — это фермеры или те, кто занят на сезонных работах.

- После подачи заявления и необходимых документов, кредитный менеджер банка обязательно должен дать точную информацию о том, в какой срок будет одобрена реструктуризация кредита. Из практики, известно, что если все документы представлены банку в нужном формате и не имеют неточностей, то срок одобрения заявки редко превышает неделю-две.

- В случае если все поданные документы прошли проверку и банк счел возможным предоставить клиенту отсрочку или льготы по кредиту, то подписывается отдельный договор о реструктуризации долга.

Если банком в реструктуризации кредита отказано, то можно обжаловать такое решение, обратившись либо в вышестоящие уровни правления Сбербанка, либо в территориальные (местные) органы Роспотребнадзора. Однако следует отметить, что только от банка зависит решение о том, насколько он доверяет заемщику и как оценивает его реальную возможность оплачивать долги.

Не все, кто пользуется услугами кредитования, являются транжирами, как могут думать некоторые люди, привыкшие скрупулезно относиться к распределению кровно заработанных денежных средств. Довольно часто причиной обращения за финансовой помощью в кредитные организации могут быть резко изменившиеся жизненные обстоятельства, не оставляющие человеку другого выбора.

И уж если для кого-то настали трудные времена, то не стоит ожидать, что с момента получения займа они прекратятся. Обычно все происходит наоборот: жизнь превращается в постоянные поиски способов достать деньги для погашения кредитной задолженности, к которой относится не только часть взятой в пользование суммы, но и оговоренные в договоре проценты от нее, а также различные «изобретенные» банком комиссионные.

Сбербанк — самый большой банк в России. Количество его заемщиков измеряется десятками миллионов человек. И значительной их части периодически возникают проблемы, требующие реструктуризации долга.

Сбербанк не отказывается от сотрудничества с теми, кто не может своевременно вносить ежемесячные платежи. Но есть одна особенность. Обратиться за реструктуризацией кредита в Сбербанк может только тот, кто уже имеет просрочку. Неизбежное следствие — в кредитную историю заемщика вносится негативная запись. Внести коррективы в график платежей сразу, как появились проблемы, не получится. Приходится ждать приглашения от кредитора.

Обстоятельства, при которых возможна реструктуризация задолженности:

- увольнение. Речь не идет о смене работы по собственному желанию. Предпочтение — тем, кого уволили по сокращению штатов или при ликвидации предприятия;

- потеря дополнительных доходов: работы по совместительству, прибыли от сдачи имущества в аренду; снятие инвалидности, а соответственно, и выплат от ПФР;

- уход в отпуск по беременности и родам или по уходу за ребенком до полутора лет;

- призыв на срочную службу в ВС РФ;

- смерть основного заемщика. Сбербанк дает наследникам возможность определиться с тем, кто и в какой части будет погашать задолженность;

- получение инвалидности, тяжелые заболевания, при которых невозможно работать, а значит, получать доход, достаточный для внесения ежемесячных платежей.

Дополнительное условие — наличие просрочки длительностью 30 дней и более. Пока заемщик исправно платит из личных сбережений или, получив еще один займ, банк не будет пересматривать график платежей.

Стандартные условия пересмотра действующего соглашения:

- сумма выплат по всем имеющимся кредитам не чрезмерна;

- банк может потребовать предоставить залог или поручителей;

- только слов заемщика о снижении дохода недостаточно. Он должен предоставить справки, документы, подтверждающие снижение дохода, ухудшение материального индивидуально.

Реорганизация долга в Сбербанке не предлагается массово. Каждый случай рассматривается с учетом личности должника, сложившихся обстоятельств.

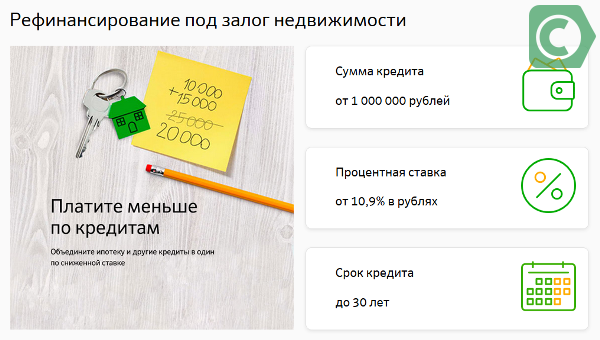

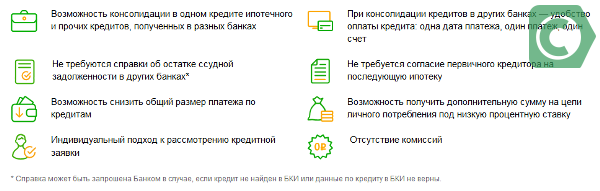

| О рефинансировании кредитов в Сбербанке читайте здесь |

Попытать судьбу реструктурировать кредит может каждый заемщик, попавший в затруднительное положение. Однако далеко не всем банк готов дать положительный ответ. Преимущества имеют граждане, соответствующие ниже приведенным требованиям:

- Хорошая кредитная история.

- Наличие реальных причин потери источника дохода или его значительного снижения.

- Способность представить документы, убеждающие в целесообразности реструктуризации долга.

- Наличие официального дохода (хотя бы одного члена семьи при потере другого из членов).

Не запрещено обращаться с просрочками по кредиту, но банк чаще идет навстречу дисциплинированным заемщикам, обратившимся заранее. Кроме того, выбрав путь реструктуризации, кредитная история человека не испортится.

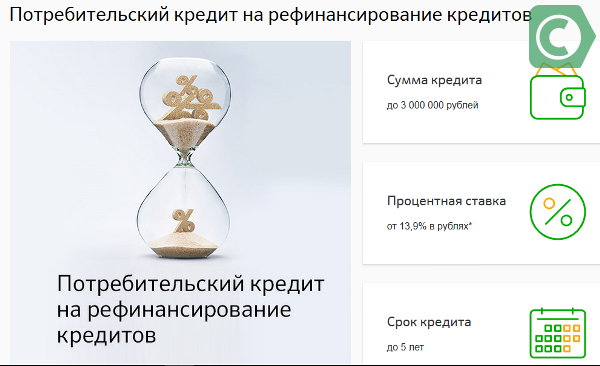

Следует понимать разницу между реструктуризацией и рефинансированием кредита. Первой программе мы ужа дали определение, но в чем же тогда ее отличие от второго продукта «Сбербанк» на сегодняшний день активно предоставляет финансовую помощь заемщикам в долгах перед третьими кредиторами, т.е. выдает деньги на погашение кредитов в других банках.

Возможен вариант рефинансирования любых крупных займов (например, ипотеки). Так, банк способен погасить согласно пожеланиям заемщика не весь долг, а только его часть – тело кредита, а начисленные проценты и иные платежи клиент вправе оплатить самостоятельно из собственных средств.

Еще раз отметим, что банк не обязан идти на уступки заемщику, подписывая с ним договор по займу на новых условиях. Огромное значение в данном вопросе имеет кредитная история клиента. Поэтому, если «Сбербанк» или любой другой кредитор отказал вам в реструктуризации долга, вы можете воспользоваться следующими способами решения проблемы:

- Стать участником программы рефинансирования займа – можно в другом банке, если условия там выгоднее.

- Оформить новый кредит наличными, если сумма предыдущего долга небольшая, иначе можно только добавить денежных проблем.

- Самостоятельно или с помощью специализированных юристов обратиться в суд. Действие позволит заморозить имеющийся долг, в результате чего начисляться банком различные штрафы и пени – не будут.

Также учитывайте, что согласно закону «О банкротстве», вступившему в силу с 1 октября 2015 года граждане РФ, банковские организации и государственные органы могут инициировать процедуру собственного банкротства, но прежде следует подать соответствующее заявление в Арбитражный суд. Перечень необходимых документов довольно объемный, их сбор может занять до 1,5 месяцев.

Объявить себя банкротом можно, если сумма долга превышает 500 тысяч рублей, а просрочка перед банком составляет более 3-х месяцев. В период процедуры обращающемуся с иском клиенту нельзя покидать страну, а после, в течение будущих 5 лет ему запрещено брать кредиты и занимать руководящие посты.

Судебные разбирательства помогут заемщику добиться реструктуризации, суд обяжет банк реструктурировать ваш долг в обязательном порядке.

Если заемщик не может или не хочет оплачивать кредит, не рассматривает программы реструктуризации или рефинансирования займа, т.е. вообще ничего не предпринимает – последствия могут быть самыми плачевными, а именно:

- Изначально начнутся звонки, полетят письма с напоминанием вернуть долг.

- После, добавятся мягкие угрозы о судебных разбирательствах.

- Возможно, банк пришлет на ваш электронный адрес письмо с индивидуальным предложением реструктуризации кредита.

- Дальнейшее «молчание» клиента приведет к получению повестки в суд.

Отсрочка платежа

Как сделать реструктуризацию кредита в Сбербанке: необходимые документы

- оформленное заемщиком заявление;

- подтверждение тяжелого финансового положения кредитополучателя;

- персональные документы.

Процедура происходит следующим образом:

- клиент обращается в банк с заявлением и пакетом документов, предварительно поинтересовавшись остатком по ссуде;

- составляется новый кредитный договор и подписывается заявителем;

- прекращение действия предыдущего соглашения, о чем указывается в новом соглашении.

Проценты

В зависимости от выбора варианта реструктуризации процентная ставка может остаться прежней или уменьшиться. Если происходит пролонгация договора, то процентная ставка не измениться. Есть возможность сразу договориться с банком об уменьшении процентов. В любом случае, для каждого клиента все решается в индивидуальном порядке.

Варианты

Для желающих изменить условия кредитования банком предоставляются разные варианты:

- кредитные каникулы (1-2 года оплачиваются только проценты);

- пролонгация договора (потребительский — до 3 лет, ипотека – до 10 лет);

- понижение ставки до минимальной;

- изменение графика выплат;

- отмена штрафов;

- смена валюты займа.

Механизмы

Механизм корректировки условий договора предполагает изменение любых показателей: размер ежемесячного платежа, дату внесения задолженности, срок кредитования. Процедура проводится после согласования между кредитополучателем и кредитором всех ньюансов по новому соглашению. Изменение любых из трех указанных показателей позволяет избежать пени, штрафов и ухудшения кредитной истории.

Реструктуризация потребительских кредитов в Сбербанке

Процедура реструктуризации долга по кредиту в Сбербанке начинается с посещения в отделение, где был заключен кредитный договор. Здесь заявителем оформляется заявление, где подробно указываются все причины, по каким требуется предоставление услуги. Чтобы упростить процедуру заполнения, необходимо явиться в банк с документами по займу, где указаны все необходимые реквизиты. Еще до обращения в кредитное отделение следует побеспокоиться о документальном подтверждении причин, по которым невозможно совершать платежи в полном объеме и по прежнему графику.

Заявление (Как составить, оформить и т.д.)

При составлении заявки нужно обязательно указать следующие моменты:

- все реквизиты договора (дату подписания и номер);

- размер заемных средств с учетом оплаты дополнительных комиссий, страховки;

- размер погашенной задолженности и остаток по кредиту;

- дату последней оплаты и дату первой просрочки;

- документально подтвержденные причины, по которым не производится погашение займа;

- вариант желаемого решения – снижение процентной ставки, ежемесячных платежей, отсрочка, увеличение кредитного периода;

- личные параметры, указывающие на принадлежность к льготной категории кредитозаемщиков (наличие зарплатной карты, вклада и получение пенсии именно в этом учреждении).

Заявка оформляется в двух экземплярах, и к ней присоединяются копии документов о причинах ухудшения материального положения и чеки об оплате. В качестве документов могут выступить справки с больницы, если требовалось длительное и дорогостоящее лечение, свидетельство о смерти, справка с работы или с центра занятости об увольнении с работы, выписка из страховой компании и т.д.

Даже, если заявитель получил отказ, он автоматически избегает проблем в будущем, поскольку он предупредил кредитный отдел о невозможности погашать долг по установленному графику.

Условия

Существует несколько условий, по которым кредитор предоставит помощь по погашению долга:

- просрочка более 30 дней;

- увольнение с работы и утеря источника дохода;

- возникновение ситуаций, приведших к незапланированным расходам (болезнь, инвалидность, смерть кормильца);

- уважительные причины — служба в армии, беременность и уход за ребенком, потеря дополнительного источника доходов;

- смерть должника.

Требования

Не каждый из заемщиков сможет рассчитывать на лояльное отношение кредитной организации. «Не повезет» тому, у кого есть хотя бы одна просрочка по платежу или просрочки по предыдущим ссудам. Кредитор быстрее пойдет навстречу заявителю с крупной суммой долга, чем с небольшой задолженностью. Преимущество будут иметь те клиенты, которые отвечают следующим требованиям:

- безупречная кредитная история;

- имеют реальные причины потери дохода;

- могут предоставить документы, убеждающие в целесообразности реструктуризации;

- наличие официального дохода.

Реструктуризация ипотечного кредита в Сбербанке

Чаще всего проблемы с погашением ипотеки заставляют клиентов обратиться в Сбербанк.

Реструктуризация ипотечного кредита подразумевает оптимизацию графика кредитных выплат – снижение размера ежемесячных платежей. При этом происходит пролонгация договора, и заемщику становится намного проще расплатиться с долгом.

Учреждение заинтересовано в возврате заемных средств и пойдет на новое соглашение, если изменение условий по договору приведет к закрытию долга. Многое в этом вопросе зависит от самого заявителя. На положительное решение влияет несколько причин:

- объективность причины задержки платежей;

- доход заявителя;

- его дисциплинированность в погашении долга.

Заявление (Как составить, оформить и т.д.)

Процедура оформления заявления для изменения условий по ипотеке ничем не отличается от других кредитов. Точно так же требуется указать все реквизиты по договору, причины снижения платежеспособности и желаемый способ выхода из сложившейся ситуации. Так же потребуется дополнить обращение в банк убедительными документами, подтверждающими обоснованность требований. Главная цель такого обращения – доказать свое активное желание погасить кредит, несмотря на сложившиеся финансовые трудности.

Условия

Сбербанк при реструктуризации ипотечного кредита выдвигает главное условие – наличие документального подтверждения уменьшения дохода заявителя по сравнению с тем периодом, когда оформлялась ипотека. Для некоторых кредитозаемщиков есть реальный шанс рассчитывать на господдержку, что позволяет значительно уменьшить долговое бремя.

Требования

Для получения положительного ответа клиенту потребуется максимально соответствовать следующим требованиям:

- иметь официальный источник дохода, позволяющий вносить ежемесячные платежи;

- желательно не иметь проблем со здоровьем;

- поскольку единственный вариант – пролонгация договора, возраст клиента на момент окончания срока действия нового соглашения не должен быть больше 65 лет;

- положительная кредитная история и отсутствие просрочек по проблемному займу.

Последний пункт особенно важен. Поэтому своевременность обращения в банк по этому вопросу имеет большое значение: нельзя допустить большой просрочки, когда кредитор начинает вводить штрафные санкции. Это может стать препятствием для получения положительного ответа. Стоит обращаться за помощью тогда, когда только возникла ситуация, не позволяющая платить по прежнему графику.

Помимо требований к клиенту есть определенные требования к жилью:

- Клиент должен являться собственником одной квартиры. Если есть дополнительное жилье, банк предложит реализовать его в счет уплаты долга,

- Стоимость квартиры не должна превышать рыночную.

- Недвижимость должна быть приобретена не менее чем за год до обращения в банк по изменению договора.