Для определения данной величины в стоимостном выражении полученное количество продукта умножается на учетную стоимость его единицы (кг, г, т и т.д.). Пример 2.Партия замороженной клубники в деревянных ящиках массой нетто 500кг поступила на склад 9июля и была реализована в октябре частями: 14 ноября — 200кг, 26 ноября– 294,81кг.

Списание испорченных продуктов питания в столовой воинской части

Для определения данной величины в стоимостном выражении полученное количество продукта умножается на учетную стоимость его единицы (кг, г, т и т.д.). Пример 2.Партия замороженной клубники в деревянных ящиках массой нетто 500кг поступила на склад 9июля и была реализована в октябре частями: 14 ноября — 200кг, 26 ноября– 294,81кг.

Продолжительность хранения клубники составила 4 полных месяца и 5 дней 5-го месяца для первой части и 4 полных месяца и 12 дней 5-го месяца — для второй части партии. При норме убыли за 4 месяца хранения — 0,98% и за 5 месяцев — 1,18% естественная убыль в пределах норм составляет: (0,98 5 x (1,18 — 0,98) / 30)) x 200 / 100 (0,98 12 x (1,18 — 0,98) / 30) x (300 – 2,03) / 100 = 3,16 2,03 = 5,19кг.

Фактические потери – 5,19 кг (500 — 200 – 294,81). С материально ответственного лица списывается недостача замороженной клубники в количестве 5,19кг, т.е.

Акт списания товара (форма ТОРГ-16) оформляется для списания испорченного, бракованного или просроченного товара. Такая необходимость может возникнуть, например, в связи с неправильным его хранением. Или же товар имеет достаточно короткий срок хранения, в течение которого не успел реализоваться. Если после принятия ценностей к учету был обнаружен брак, срок действия товара истек или же он потерял свои потребительские свойства, то его можно списать с помощью оформления акта по форме ТОРГ-16.

Следует отметить, что унифицированная форма ТОРГ-16, утвержденная Госкомстатом, вовсе не является обязательной для оформления. Организация вправе составить свой вариант акта и использовать его в процессе выявления некачественного товара.

Заполнение шаблона документа для списания товаров продовольственного назначения под названием ТОРГ-16 не так трудно как это кажется. Кроме стандартных реквизитов компании в акте необходимо указать:

- даты поступления и списания продовольствия

- полную информацию о списываемых продуктах

- основную причину списания

- внизу указывается стоимость всего списываемого продовольствия

Под всей этой информацией ставятся подписи всех сотрудников организации, принимавших решение о списание. В самом конце обязательно должен расписаться товаро-ответственный сотрудник. В конце акта должно быть решение руководителя фирмы о том, к чему относятся потери. Это могут быть потери компании или самого сотрудника виновного в порче. Полезные сведения Иногда товары во время хранения теряют свой вид и полезные качества.

Они представляют собой признаки понижения качества, которые привели к невозможности использования перечисляемых в таблице товарно-материальных ценностей по их назначению. Также здесь предусмотрена графа для указания кода, если в фирме принята кодировка.

Инфо

Но обычно эти поля остаются пустыми.Причины списания разнообразны:

- Порча. Предумышленная или непредумышленная. Назначение материально ответственного лица как раз необходимо для таких случаев.

- Брак.

Внимание

Заводской или выявленный позже, при инвентаризации.

- Нарушение целостности упаковки.

- Окончание срока реализации. Это самая распространенная из причин списания.

При закрытии организации нереализованный товар также подлежит списанию.

Заполнение бланка акта о списании товаров по форме ТОРГ-16 может производиться только в печатном виде.

Вторая необходима для того, чтобы товаро-ответственным работником можно было списать товар. Третья выдается на руки этому работнику. Акт обязан подписать каждый член комиссия по списанию товара утвержденные для этого директором организации. В случае возникновения необходимости в составлении документа участвуют представители санитарного и других органов надзора.

Окончательное утверждение акта происходит по решению руководителя организации. Именно он решает, кто будет платить за убытки. Акт на списание продуктов питания в большинстве случаев составляется для снятия с баланса фирмы бракованных или испорченных товаров, а также тех у которых уже вышел срок годности.

Под всей этой информацией ставятся подписи всех сотрудников организации, принимавших решение о списание.

В самом конце обязательно должен расписаться товаро-ответственный сотрудник. В конце акта должно быть решение руководителя фирмы о том, к чему относятся потери.

Это могут быть потери компании или самого сотрудника виновного в порче. Полезные сведения Иногда товары во время хранения теряют свой вид и полезные качества.

Продукты питания можно списать на основании акта форма ТОРГ-16, данный бланк применяется для списания любых товаров в случае их непригодности, испорченности, окончания срока годности, в том числе можно применять и для продуктовых товаров. В отношении продуктов данный бланк акта используют в случае их порчи.

Документ является первичным и служит основанием для бухгалтера по проведению двойных записей в бухучете по снятию испорченных продуктов питания с учета.

Порча продуктовых товаров наступает в связи с окончанием срока употребления, нарушении условий хранения и транспортировки, нарушение целостности упаковки и по иным причинам, которые привели к невозможности дальнейшего употребления товара в пищу.

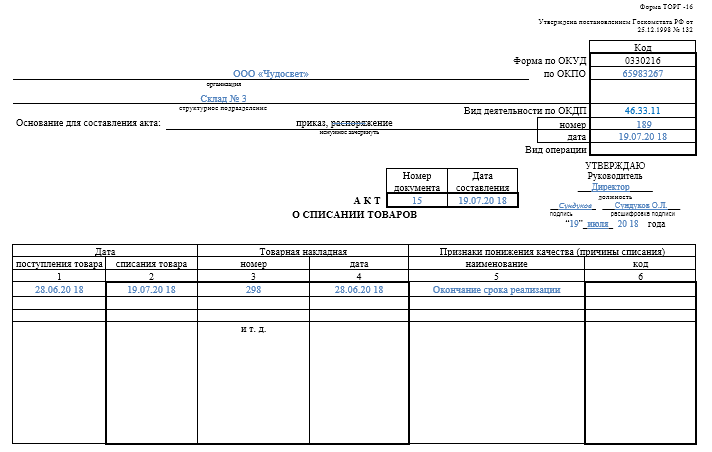

Титульная часть Бланк ТОРГ-16 на обеих сторонах представляет собой таблицу, в которую вносятся сведения о юридических данных предприятия и основанные на первичной учетности данные о поступивших и списываемых товарных позициях:

- название предприятия и его юридические регистрационные данные;

- основание для инвентаризации (как правило – приказ, номер и дата);

- номер и дата формирования документа;

- отметка об утверждении руководителем организации;

- графа 1 — дата поступления ТМЦ;

- графа 2 — дата списания ТМЦ – дата составления акта;

- графа 3,4 — номер и дата накладной от поставщика;

- графа 5 — причина списания – указываются причины списания товара («нарушение целостности упаковки», «окончание срока годности» и др.);

- графа 6 — код причины списания.

Обратная сторона Оборотная часть формы также имеет табличный вид.

Составляем акт списания продуктов питания — образец

Минфина РФ от 23.05.2014 № 03-03-РЗ/24762). Подробнее о списании потерь по товарам см. в статье «Порядок списания товарных потерь (нюансы)». Итак, если продукт испорчен, фирме следует его списать. Такое списание оформляется специальным актом. Единой обязательной для всех компаний формы акта не установлено.

- ТОРГ-15 — оформляется порча, бой и лом товара;

- ТОРГ-16 — фиксирует списание товаров.

Фирма может составить рассматриваемый акт по указанным шаблонам или оформить списание по собственному локальному шаблону.

Внимание

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта).

Образец акта на списание материалов в производство зависит от вида списываемого имущества. Так, существуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Образец акта на списание ТМЦ различается не только видом актива, но и формой бланка.

Как корректно оформить и заполнить акт списания продовольственных товаров? Из двух перечисленных выше форм акт ТОРГ-16 имеет более широкий спектр потенциального применения, поскольку ориентирован на списание товаров в принципе, а не на конкретную ситуацию (порчу, бой товаров). Заполнение акта списания испорченных по какой-либо причине продуктов с использованием шаблона ТОРГ-16 не представляется сложной задачей.

В ячейки вносится детальная информация о списываемых ТМЦ с указанием количественных и ценовых характеристик. В строке «Итого» прописывается итоговая стоимость списываемых ТМЦ.

- графа 1,2 – название и код ТМЦ;

- графа 3,4 – единица измерения товарной позиции и ее код по ОКЕИ;

- графа 5 – количество мест товарной позиции;

- графа 6,7 – масса одного места товарной позиции (кг, нетто);

- графа 8– цена товарной позиции в рублях (цифрами);

- графа 9– стоимость товарной позиции в рублях (цифрами);

- графа 10 – примечания по товарной позиции.

После перечисления и описания всех списываемых товарных позиций в столбце 9 в ячейке «Итого» подсчитывается суммарная стоимость всего объема списания по всем товарным позициям, которая затем в следующей строке указывается в прописном виде.

Как правильно оформить акт о списании материалов Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания.

Также, по завершении процедуры, акт должен заверить руководитель организации.

Утверждаю ____________________________________ (наименование должности руководителя предприятия) ____________________________________ (Ф.И.О., подпись) “___”________ ____ г.

Описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами комиссии.

2.5. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

2.6. Описи подписывают все члены комиссии.

— наименование товара,

— количество единиц товара, которое было получено для реализации,

— документы, на основании которых был получен данный товар,

— количество товара, которое подлежит списанию в связи с истечением срока годности,

— количество товара, которое подлежит списанию в связи с браком (с указанием, какой именно брак).

2.8. Описи сдаются на рассмотрение руководителю предприятия.

— результат проведения списания;

— указания бухгалтерской службе об отражении результатов списания в бухгалтерском учете и отчетности;

— привлечение к ответственности материально ответственных лиц в случае выявления их вины в появлении бракованной продукции из-за нарушения технологии хранения или др. причин.

2.10. Списанная продукция подлежит уничтожению, которое производится в следующем порядке: списанная продукция направляется в ________________________________, после чего составляется акт об уничтожении просроченной продукции и брака.

Главный бухгалтер: ________________

Как корректно оформить и заполнить акт списания продовольственных товаров? Из двух перечисленных выше форм акт ТОРГ-16 имеет более широкий спектр потенциального применения, поскольку ориентирован на списание товаров в принципе, а не на конкретную ситуацию (порчу, бой товаров). Заполнение акта списания испорченных по какой-либо причине продуктов с использованием шаблона ТОРГ-16 не представляется сложной задачей. В нем помимо общих реквизитов фирмы должны быть указаны:

- даты поступления продуктов и их списания;

- сведения о списываемом продукте (наименование, единица измерения, количество, масса, цена и стоимость);

- причина, по которой продовольствие подлежит списанию.

В конце документа приводится суммарная стоимость списываемых товаров.

Если в предыдущем столбце не указаны единицы измерения, то подразумевается, что здесь указывается количество занимаемых мест в складском помещении.

- Массе. Указывается вес общий, всего списываемого в конкретной строке товара и одной штуки (при возможности указания).

- Цене и стоимости.

- Других данных, которые являются принципиально важными при проведении списания.

Эта графа называется «Примечание».

После второй таблицы отдельно указывается общая сумма списания прописью. Прямо под ней подписываются председатель и все члены комиссии, которые присутствовали при списании и гарантируют грамотность проведения процедуры. После них расписывается материально ответственное лицо. Все «автографы» должны иметь расшифровку.

Внимание

Акт списания продуктов питания (форма № ТОРГ-16) — первичный документ в бухгалтерском учете, который применяют на предприятиях, реализующих продукты питания (общепит и торговля). Необходимость использования возникает при порче продуктов.

Ситуации характерны в ряде случаев:

- при нарушении условий хранения, реализации;

- при нарушении условий транспортировки;

- когда качество поступившей продукции не соответствует необходимым требованиям;

- при окончании срока реализации (годности).

Образец акта списания продуктов питания Порядок действий при порче продуктов определяется ситуацией, которая привела к негативным последствиям. В случае порчи продуктов до окончания срока реализации (причина — несоблюдение температурного режима или других необходимых условий хранения на складе/торговом зале), необходимо для подтверждения произошедшего провести инвентаризацию.

Порядок проведения инвентаризации описан в Методических указаниях по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Минфина России от 13.06.1995 N 49. В процессе инвентаризации производят проверку фактического наличия имущества путем обязательного пересчета, перевешивания или перемеривания товарно-материальных ценностей.

Полученные данные заносят в инвентаризационную опись (ф. № ИНВ-3) . Далее на основании данных бухгалтерского учета и инвентаризационной описи составляют сличительную ведомость (ф.

Важно

ИНВ-19), где отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Одновременно на стоимость испорченных пищевых продуктов/товаров составляется акт о порче (ф.

№ ТОРГ-15) и акт на списание товаров (ф. № ТОРГ-16). Аналогично действуют в случае, если у продуктов закончился срок реализации.

- Дата поступления товара – принятия его к учету (согласно документам поставщика: товарной накладной или товарно-транспортной накладной);

- Дата списания товара – день составления акта;

- № и дата накладной, на основании которого ценности были принят от поставщика;

- Причина списания – указываются признаки снижения качества товара («нарушена упаковка», «истек срок годности», «механическое повреждение», «брак», «порча» и пр.), если имеется система кодирования, по которой каждой причине списания присваивается определенный код, то этот также отражают в соответствующей графе.

Документом, на основании которого происходит списание просроченного, испорченного или бракованного товара, выступает распоряжение или приказ руководителя, № и дата которого также отражается на титульном листе бланка ТОРГ-16.

Форма акта на списание материальных ценностей зависит от вида списываемых активов. Ведь для отдельных случаев списания утверждены унифицированные бланки. И хотя они не являются обязательными к применению, удобно использовать именно их (Информация Минфина № ПЗ-10/2012). Тем более учитывая, что использование именно унифицированных форм первичных учетных документов часто предусмотрено большинством бухгалтерских программ.

Так, при продаже материалов или товаров обычно используется унифицированная форма товарной накладной (форма № ТОРГ-12, утв. Постановлением Госкомстата от 25.12.1998 № 132). Такая накладная составляется в 2 экземплярах. Первый экземпляр остается в организации, которая сдает товарно-материальные ценности, и является основанием для их списания. А второй экземпляр передается сторонней организации и является основанием для оприходования ценностей.

Как заполнить акт списания продуктов питания

Задача членов комиссии грамотно заполнить бланк акта, так как далее он поступит в бухгалтерию и будет служить поводом для снятия товаров с учета. Чтобы бухгалтер выполнил проводки правильно, и результаты учета сошлись с фактическим наличие продуктов на складе, нужно внимательно заполнить акт.

Для списания продуктовых товаров, порча которых выявлена в процессе хранения на складе или в магазине, рекомендуется применять типовой бланк ТОРГ-16, однако при желании можно использовать и свой бланк.

Бланк акта должен отражать следующие данные:

- сведения об организации;

- документ основание для составления акта списания — как правило, приказ руководителя;

- реквизиты бланка — номер и дата составления;

- список списываемых продуктов питания — для каждого наименования вносится основные параметры — масса, количество, артикулы, основные характеристики, причина списания, цена и общая стоимость каждой позиции, также указывают реквизиты документа, подтверждающего поступление данных продуктовых товаров (например, номер и дата товарной накладной).

По итогам заполненного акта списания подводятся итоги, указывается общая стоимость списываемых товаров.

В подтверждение корректности приведенных данных все члены комиссии, участвующие в процессе подведения итогов в акте списания ставят свои подписи под приведенными данными. Далее акт сдается в бухгалтерию, где принимается решение о методе и направлении списания расходов. Возможно, будут выявлены виновные лица, которые будут частично или полностью возмещать убытки.

После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты. Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете.

Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала. Сколько хранить Акт хранится в архиве учреждения не менее пяти лет. Ответственность Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности предметов.

- сведения об организации;

- документ основание для составления акта списания — как правило, приказ руководителя;

- реквизиты бланка — номер и дата составления;

- список списываемых продуктов питания — для каждого наименования вносится основные параметры — масса, количество, артикулы, основные характеристики, причина списания, цена и общая стоимость каждой позиции, также указывают реквизиты документа, подтверждающего поступление данных продуктовых товаров (например, номер и дата товарной накладной).

Форма ТОРГ-16 оформляется в 3 оригинальных экземплярах. Первый из них передается бухгалтеру для отражения в бухучете факта списания ТМЦ и начисления суммы взыскания с виновного лица, если это лицо было установлено. Другой экземпляр заполненного документа о списании остается в подразделении, где он составлялся, а третий хранится лицом, материально ответственным за ТМЦ.

На руководителя накладывается обязательство по утверждению заполненного и подписанного всеми членами комиссии акта, а также по изданию распоряжения об установлении источника погашения полученного ущерба.

Если комиссии удастся определить лицо, виновное в порче ТМЦ, тогда убытки покрываются за счет его доходов (обычно это материально ответственное лицо). А если виновного установить невозможно, тогда убыток может покрываться за счет прибыли либо включаться в себестоимость. Последнее допускается в пределах норм естественной убыли.

Подробнее о порядке, применяемом при списании потерь, читайте в статье «Порядок списания товарных потерь (нюансы)».

Бланк ТОРГ-16 включает следующие основные сведения:

- дата списания и, соответственно, поступления товаров в компанию;

- реквизиты входящей накладной (дата и номер), по которой был оформлен приход списываемых товаров;

- причина, по которой списываются ТМЦ, и ее код (если разработана кодификация);

- название ТМЦ и их стоимость;

- суммарный размер списания;

- список членов комиссии с указанием их должностей и Ф. И. О.;

- принятое руководителем решение об источнике покрытия ущерба.

О том, как ведется учет списания ТМЦ у «упрощенцев», читайте в статье «Учет списания товаров при применении УСН».

Форма торг-16. акт о списании товаров

Для оформления и учета списания пришедших в негодность основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие унифицированные формы:

- № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- № ОС-4а «Акт о списании автотранспортных средств»;

- № ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

Указанные формы составляются в 2 экземплярах, подписываются членами комиссии, назначенной руководителем организации и утверждаются руководителем. Первый экземпляр акта передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов ОС, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Как в указанных выше случаях списания, так и в иных ситуациях форму акта для списания материальных ценностей организация может разработать самостоятельно. При этом может обратиться, например, даже к форме акта списания материальных ценностей (образец по форме 0504230), который применяется государственными (муниципальными) учреждениями (Приказ Минфина от 30.03.2015 № 52н).

|

Оборотная часть формы ТОРГ-16 также содержит таблицу, в которой подробно раскрывается информация о списываемом товаре. В эту таблицу последовательно вписываются все наименования ценностей, подлежащих списанию, с указанием количественных и ценовых показателей. В строке «Итого» выводится итоговая стоимость списываемых ТМЦ.

Ниже под таблицей эта стоимость прописывается прописью с большой буквы. Члены комиссии подписывают заполненный таким образом бланк акта списания. На рисунке ниже представлен акт списания товара и выделены основные поля.

Руководитель знакомится с документом, выносит свое решение о том, куда списать испорченные ценности. На титульном листе возле слова «Утверждаю» руководитель пишет свои Ф.И.О., подпись и ставит дату утверждения документа, после которого возможно произвести физическое списание испорченного, просроченного или бракованного товара.

Акт по форме ТОРГ-16 составляется, как правило, в трех экземплярах:

- первый – для бухгалтерии, которая должна выполнить необходимые проводки по списанию;

- второй – передается в подразделение, в котором списаны ТМЦ;

- третий – остается у материально-ответственного лица (например, работника склада).

В компаниях, занимающихся торговлей, периодически обнаруживаются факты порчи продуктов или иные случаи потери качества товарно-материальных ценностей (ТМЦ). Если в дальнейшем реализовать такие товары уже нельзя, то их снимают с учета и утилизируют. Для оформления факта списания непригодных для использования ТМЦ применяется бланк формы ТОРГ-16, утвержденный постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя с 2013 года аналогичную форму можно разрабатывать самостоятельно.

Списание испорченных товаров может быть произведено только при условии оформления акта в присутствии членов комиссии, утверждаемой специальным распоряжением руководителя компании. Все входящие в комиссию члены устанавливают факт потери товарами качественных и потребительских характеристик и фиксируют это в ТОРГ-16. При необходимости привлекаются представители иных инстанций (санитарных органов, потребнадзора и пр.).

Проводки При утилизации и уничтожении проводки будут выглядеть по-разному:

- Утилизация: применяются счет № 91 («Прочие расходы и доходы») или № 90 («Продажи»).

- Уничтожение: используется только № 94 («Недостачи и потери от порчи ТМЦ»).

Налоговые вычеты и просроченная продукция Ст. 264 НК РФ разрешает к расходам относить денежные траты, которые связаны с производством и продажей товара. Эта расходная часть должна соответствовать ст. 252 и ст. 265 НК РФ. Законодательно компания-продавец обязана следить за продукцией, выявлять и изымать из продажи просрочку. Кроме этого истечение срока годности у скоропортящихся продуктов является нормой.

Важно

Исходя из этого, расходы, связанные с проведением этих операций, относятся к уменьшающим налоговую базу расходам. Такой вывод можно сделать из Письма Министерства финансов РФ № 03-03-06/1/30409.

ВАЖНО! Компании следует помнить, что при списании продуктов обязательно нужно выяснить, из-за чего произошла порча. Ведь от этого зависит порядок учета в налоговых расходах стоимости списываемых товаров, а также порядок бухучета. Так, если срок годности продукта подошел к концу или если товар испортился в результате чрезвычайной ситуации, то его стоимость при списании можно целиком отнести к расходам:

- в расходах отражает стоимость списанных продуктов (подп. 20 п. 1 ст. 265 НК РФ);

- в доходы включает сумму понесенного ущерба, которую возместит виновник (добровольно или по решению суда) в силу п. 3 ст.

При каких обстоятельствах следует составлять указанный акт, а также на какие моменты нужно обратить внимание при его заполнении, расскажем далее. При каких обстоятельствах фирме следует формировать акт списания продуктов питания? Как корректно оформить и заполнить акт списания продовольственных товаров?

- она не успевает распродать некоторую часть закупленного товара до истечения срока годности;

- продукты питания могут испортиться по чьей-либо вине либо из-за воздействия внешних факторов.

В любом случае, если продовольственный товар не пригоден для последующего употребления, у фирмы возникает необходимость списать его.

Если пищевые продукты испортились во время перевозки, то в этом случае в соответствии с приказом руководителя так же создается комиссия, которая составляет акт о порче ф. № ТОРГ-2 ( для импортных товаров ф. № ТОРГ-3). В акте указываются данные о поставщике, даты отправки и получения груза, дата отправки поставщику факса или иного документа о порче продуктов, расхождения по количеству и качеству по сравнению с сопроводительными документами, приводят описание состояния продукта, подписи членов комиссии.

Этот акт будет являться основанием для предъявления претензий поставщику или транспортной компании в зависимости от причины порчи. Возможна ситуация, когда товар частично утратил первоначальное качество, но который еще можно продать. Например, в ящиках с вишней около 20% ягод имеют признак испорченности. В этой ситуации так же необходимо составить акт либо по ф.