^К началу страницы

Налогообложение при аренде квартир

^К началу страницы

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

-

На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

-

На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически

израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него; -

На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство

или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

^К началу страницы

Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома –

свидетельство о государственной регистрации права на жилой дом; - при приобретении квартиры или комнаты – договор о приобретении

квартиры или комнаты, акт о передаче налогоплательщику квартиры или

комнаты (доли/долей в ней) или свидетельство о государственной регистрации

права на квартиру или комнату (долю/доли в ней); - при приобретении земельного участка для строительства или под готовое жилье

(доли/долей в нём) – свидетельство о государственной регистрации права собственности

на земельный участок или долю/доли в нём и свидетельство о государственной регистрации

права собственности на жилой дом или долю/доли в нём; - при погашении процентов по целевым займам (кредитам) – целевой кредитный

договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями,

график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Поскольку с 2016 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам,

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки,

акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); - свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному

договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить

выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении

размера имущественного налогового вычета между супругами.

Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией

необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Ежегодная кампания по предоставлению физическими лицами деклараций о доходах за 2016 год уже в процессе. Окончательная дата сдачи отчетности приходится в этом году на 2 мая 2017.

Для многих подобного рода отчетность перед налоговой службой уже стала традиционной, однако есть в текущем году и ряд нюансов, которые стоит обязательно учесть. О них и поговорим в этой статье. Также рассмотрим образец заполнения декларации.

Итак, первое новшество заключается в том, что в отличие от прошлых лет сдавать декларацию в случае, если налоговым агентом налог не удерживался, не требуется.

Максимальный срок для перечисления такого налога — 1 декабря года, следующего за отчетным.

Следующим нововведением является изменение порядка исчисления налога с доходов физических лиц, полученных от реализации недвижимого имущества, купленного с начала 2016 года.

В случае когда полученный от продажи доход на 70% ниже реальной, кадастровой стоимости объекта, налог, подлежащий уплате, определяется на базе его кадастровой стоимости, уменьшенной на коэффициент 0,7.

Помимо продажи имущества, находящегося в собственности меньше минимально установленного периода, новая декларация по форме 3-НДФЛ в 2017 году подается в случае получения ценных подарков, сдачи недвижимого имущества в аренду, а также получения доходов от источников, находящихся за рубежом.

К числу лиц, обязанных декларировать свои доходы за 2016 год, также относятся ИП, нотариусы, адвокаты, а также другие граждане, ведущие частную практику.

Предельной датой для перечисления налога для данной категории лиц является 17 июля 2017 года. Если же декларация в нарушение требований закона не представлена, а налог не перечислен, неплательщикам грозят штрафные санкции.

Так, не предоставление декларации в установленный срок влечет наложение штрафа в размере 5% от суммы налога, подлежащей уплате, за каждый месяц просрочки, но не больше 30% от этой же суммы и не меньше 1 тысячи рублей.

А вот за неуплату НДФЛ грозит штраф из расчета 20% от суммы неоплаченного налога.

Возвращаясь к изменениям в самой декларации, стоит отметить, что все нюансы заполнения 3-НДФЛ за 2016 год отражены в приказе Федеральной налоговой службы от 25.11.2015 № ММВ-7-11/544@.

Обновленная форма декларации разработана с учетом всех изменений, касающихся тонкостей обложения налогом доходов, получаемых по операциям, проводимым на индивидуальных инвестиционных счетах, а также сумм прибыли подконтрольных иностранных фирм.

Здесь же учтены изменения в порядок предоставления налоговых вычетов, в том числе социальных вычетов, связанных с лечением и обучением, и корректировка ставок налога с доходов, получаемых в форме дивидендов.

Стоит напомнить, что для подачи в налоговые органы деклараций на получение налоговых вычетов никаких ограничений по срокам не установлено.

В этом случае представить декларация в налоговую для получения возврата НДФЛ можно на протяжении года в любое время.

Приобретение жилья – вопрос довольно затратный, поэтому граждане, желающие иметь свою квартиру, зачастую обращаются за финансовой помощью в банк, то есть берут ипотеку.

Такие лица могут претендовать на социальный налоговый вычет не только за приобретение имущества, но и за проценты по кредиту.

Главным условием для получения такого возмещения, как и для прочих налоговых вычетов, конечно, является получение лицом заработной платы, с которой удерживается НДФЛ.

- Квартира или дом были куплены у кого-то из родственников, супруга или работодателя.

- Оплата жилья производилась другими лицами или были привлечены бюджетные средства (материнский капитал).

- Лицо уже воспользовалось правом на вычет ранее в полном объёме.

Сумма имущественного вычета определяется, как 13% от суммы расходов на приобретение недвижимости. Однако необходимо помнить, что ежегодно можно вернуть сумму, не превышающую размер уплаченного подоходного налога.

Оставшуюся часть возмещения можно будет получить в течение следующих лет. Также в отношении приобретаемого жилья действует ограничение суммы расходов, принимаемых к вычету – 2 млн. рублей. Соответственно, вернуть получится не более 260000 рублей (2 млн. руб. * 13% = 260 000 руб.).

Кроме расходов на покупку жилья можно возместить затраты на выплату процентов по ипотеке. Такие затраты, осуществленные до 01.01.2014 г., получится вернуть в полном объеме, а после 01.01.2014г. – в размере, не превышающем 3 млн. руб.

При этом возмещение затрат на выплату процентов по ипотеке, возможно только по одному объекту недвижимости, независимо от даты приобретения.

Для того чтобы оформить имущественный вычет за приобретение жилья в ипотеку, нужно с перечнем оформленных документов обратиться в налоговую службу.

Ответ о возможности предоставления возмещения налоговый инспектор даст в течение 3 месяцев. Но это не единственный способ получить данный вид вычета.

Человек также может подать заявление работодателю, предварительно получив в налоговом органе уведомление, подтверждающее право на имущественный налоговый вычет.

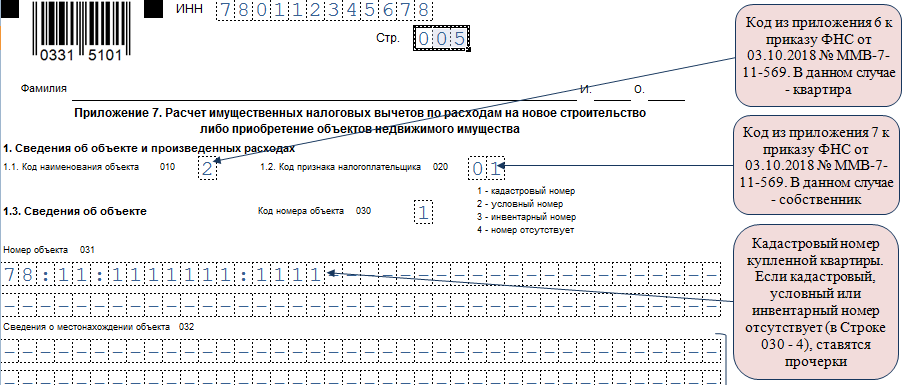

При подаче декларации 3-НДФЛ для получения вычета за приобретение квартиры в ипотеку, как и при получении любого другого налогового возмещения, первым заполняется титульный лист.

Сначала в строку ИНН вносится идентификационный номер налогоплательщика, потом проставляется номер страницы по порядку 001, 002 и т.д.

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Особые условия предоставления вычетов

В этом разделе мы обсудим некоторые неоднозначные вопросы, связанные с получением вычетов. Начнем с уточнения вопросов относительно двойной льготы и тех, кому предоставляется право ей пользоваться.

Как уже отмечалось, двойной льготой пользуются родители-одиночки. Это могут быть как вдовы и вдовцы, так и разведенные граждане. Как же государство регулирует этот закон в случае, когда родитель единственный

Налоговый вычет предоставляется только с начала следующего года – независимо от того, когда вы подали заявление. Таким образом, даже если вы оформили заявление с просьбой облегчить ваше налоговое бремя в январе 2016 года, вы получите это право, только начиная с января 2017 года.

Суммы льгот не зависят от того, предоставляются ли льготы за старших детей или нет. Таким образом, если вашему первенцу уже более 25 лет, а за второго и третьего ребенка вы еще вправе получать льготу, то вы имеете основания на сумму в размере 1400 3000 (а не 1400).

- Если квартира была продана как единый объект права собственности по одному договору купли-продажи, имущественный налоговый вычет в размере 1 000 000 рублей распределяется между совладельцами этого имущества пропорционально их доле.

- Если каждый владелец доли в праве собственности на квартиру продал свою долю, находившуюся в его собственности по отдельному договору купли-продажи, он вправе получить имущественный налоговый вычет в размере 1 000 000 рублей.

Разъяснение по этому вопросу было дано ФНС России в письме от 25.07.2013 N ЕД-4-3/13578@ «О порядке предоставления имущественного налогового вычета (в дополнение к письму ФНС России от 02.11.2012 N ЕД-4-3/18611@).

Разъяснение было согласовано с Министерством финансов Российской Федерации письмом от 27.06.2013 N 03-04-07/24506 и размещено на официальном сайте Федеральной налоговой службы в разделе «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами».

Налог при сдаче в аренду квартир, дач, гаражей

Для получения (оформления) имущественного налогового вычета при продаже автомобиля необходимо заполнить налоговую декларацию по форме 3-НДФЛ (декларацию по форме 3НДФЛ) за 2016 год и сдать её в налоговую инспекцию по месту жительства.

В соответствии со ст. 2 Закона N 144-ФЗ с 1 января 2007 г. при продаже в 2016 году автомобиля и определении размера налоговой базы (п. 2 ст. 210 НК РФ) для исчисления уплаты НДФЛ (подоходного налога) налогоплательщик имеет право на получение имущественного налогового вычета.

Размер данного налогового вычета в случае если автомобиль находился в собственности налогоплательщика менее трех лет, с 01.01.2010 года не должен превышать 250 тыс. руб. В случае превышения цены продажи над размером имущественного вычета необходимо начислить и уплатить подоходный налог в размере 13%.

При продаже в 2016 году автомобиля, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества.

При этом налоговая декларация по ф. 3-НДФЛ при продаже автомобиля, который находился в собственности три года и более не заполняется и в налоговую инспекцию не сдается, также никакие налоги не платятся.

Вместо использования права на получение имущественного налогового вычета за 2016 год при продаже автомобиля, который находился в собственности налогоплательщика менее трех лет, налогоплательщик, как и в предыдущие годы, вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

При этом обязательным условием является наличие документов, подтверждающих размер произведенных расходов (например: расписка покупателя, выписки при банковском переводе, квитанция к приходному кассовому ордеру и т.д.). И в этом случае необходимо начислить и уплатить подоходный налог в размере 13%, если цена продажи автомобиля превышает сумму расходов при приобретении автомобиля.

Таким образом, физическим лицом обязательно заполняется и подается налоговая декларация по форме 3 НДФЛ при продаже автомобиля, который находился в собственности налогоплательщика менее трех лет вне зависимости от суммы полученного дохода.

Как и прежде, при реализации в 2016 году автомобиля, находящегося в общей долевой собственности, соответствующий размер имущественного налогового вычета при продаже автомобиля исчисленного в соответствии с пп. 1 п. 1 ст. 220 НК РФ.

Распределяется между совладельцами этого имущества пропорционально их доле, а при реализации в 2016 году автомобиля, находящегося в общей совместной собственности, соответствующий размер имущественного налогового вычета при продаже автомобиля распределяется между совладельцами этого имущества по договоренности между ними.

Если налогоплательщик заявляет за 2016 год имущественный налоговый вычет при продаже автомобиля в сумме расходов, связанных с получением доходов от продажи автомобиля, то помимо заполненной налоговой декларации по форме 3 НДФЛ (декларации по форме 3-НДФЛ) за 2016 год, которая предоставляется в налоговую инспекцию не позднее 30 апреля 2017 года, необходимо представить документы, подтверждающие такие расходы.

При этом сам налог уплачивается не позднее 15 июля года, следующего за истекшим налоговым периодом.

Однако, изменений в части порядка предоставления вычетов в связи с продажей имущества, Законом N 212-ФЗ внесено не было.

Исходя из них следует, что если недвижимое имущество находилось в собственности гражданина – резидента РФ 3 года и более, то доходы, полученные им за соответствующий налоговый период от продажи, в частности, жилого дома, дачи, садового домика, земельного участка, долей в указанном имуществе, освобождаются от налогообложения НДФЛ независимо от оснований их приобретения.

Имущественные налоговые вычеты по НДФЛ в связи с продажей жилого дома, дачи, садового домика или земельного участка предоставляются в случае, если жилой дом, дача, садовый домик, земельный участок, а также доли в указанном имуществе находились в собственности физического лица менее 3 лет (пп. 1 п. 1 ст. 220 Налогового кодекса РФ).

Так, в соответствии с пп. 1 п. 1 ст. 220 Налогового кодекса РФ при определении размера налоговой базы физическое лицо имеет право на получение имущественного налогового вычета по НДФЛ в суммах, полученных им в налоговом периоде от продажи, в частности, дач, садовых домиков, земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее 3 лет, не превышающем в целом 1 000 000 рублей.

При этом положения о предоставлении имущественного налогового вычета в связи с продажей данного имущества не применяются в отношении доходов, полученных от продажи недвижимого имущества, которое использовались в предпринимательской деятельности (пп. 4 п. 2 ст. 220 Налогового кодекса РФ в редакции, вступающей в силу с 1 января 2014 года).

Но в случае если имущество, указанное в пп. 1 п. 1 ст. 220 Налогового кодекса РФ, не использовалось для осуществления предпринимательской деятельности, например, налогоплательщик продает земельный участок и жилой дом, который является местом постоянного проживания, он может воспользоваться имущественным налоговым вычетом, предусмотренным пп. 1 п. 1 ст. 220 Налогового кодекса РФ (письмо Минфина России от 4 июня 2012 года N 03-04-05/3-676).

Вместо использования права на получение указанного имущественного налогового вычета в связи с продажей, в частности, дач, садовых домиков, земельных участков или доли (долей) в указанном имуществе, физическое лицо вправе уменьшить сумму своих облагаемых НДФЛ доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

При этом ст. 220 Налогового кодекса РФ как в ранее действовавшей редакции, так и в редакции Закона N 212-ФЗ не определяет, что конкретно относится к расходам, связанным с получением доходов от продажи, в частности, дач, садовых домиков, земельных участков или доли (долей) в указанном имуществе.

Право на имущественный налоговый вычет предусмотрен подпунктом 1 пункта 1 статьи 220 Налогового кодекса Российской Федерации (НК РФ). В соответствии с указанной нормой при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета при продаже имущества, а также доли (долей) в нем.

- жилых домов, квартир, комнат, включая приватизированные жилые помещения,

- дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, не превышающем в целом 1 000 000 рублей, а также в размере доходов, полученных в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей.

Это означает, что при условии владения недвижимым имуществом менее 3-х лет, продавец такого имущества должен уплатить налог. Размер такого налоговой базы уменьшается на 1 000 000 рублей.

Налоговая база, с которой рассчитывается налог от продажи иного имущества, уменьшается на 250 000 рублей.

С 1 января 2016 года трехлетний срок владения имуществом для появления права на налоговый вычет будет увеличен до 5-ти лет.

- право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

- право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

- право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

В остальных случаях минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

Итак, имущественный налоговый вычет при продаже квартиры, которой продавец владеет менее 3-х лет, а с 1 января 2016 года – менее 5-ти лет, составляет 1 000 000 рублей. С этой суммы налог платить не нужно.

Платить налог на доходы физических лиц необходимо один раз в год. Это делается путем подачи налоговой декларации по месту жительства до 30 апреля года, следующего за истекшим налоговым периодом (им считается один календарный год).

С 2008 года вернуть можно до 260 000 рублей, то есть государство возвращает налог с покупки до 2 миллионов рублей. Если вы заплатили за квартиру больше, то налог все равно возвращается лишь с этой суммы. Налоговый вычет можно получить при условии, что подоходный налог, взимавшийся с доходов физического лица, покрывает сумму вычета.