- Приказ о компенсации стоимости проезда работнику до места работы образец

- Как платить и учитывать компенсацию расходов на проезд работников

- Налог на прибыль

- Можно ли компенсировать проезд сотрудников к месту работы и обратно

- Образец приказа об утверждении списка сотрудников, имеющих разъездной характер работы

- Проезд в общественном транспорте в командировке

- «тройка» мчится к скидкам

- Гуп «мосгортранс»

Приказ о компенсации стоимости проезда работнику до места работы образец

В России по закону есть несколько видов компенсаций работникам по тратам, понесенным ими при исполнении должностных обязанностей. Статья 165 ТК РФ закрепляет исчерпывающий перечень компенсационных выплат, среди которых отдельно выделены транспортные расходы.

Какие предусмотрены компенсации в части затрат на транспорт:

- возмещение трат за эксплуатацию личного транспорта сотрудника;

- компенсация проезда к месту работы и обратно, в том числе на общественном транспорте и такси;

- оплата командировочных расходов в части приобретения билетов (авиа, ж/д, наземный, водный и прочие виды транспорта);

- оплата билетов к месту отдыха работника и обратно;

- компенсирование издержек работника при переезде в другую местность.

https://www.youtube.com/watch?v=F_HIpB8mBd0

Ограничений по суммам для каждого вида компенсационных доплат не предусмотрено, и работодатели самостоятельно устанавливают нормативы в отношении своих работников. Эти нормы не могут противоречить текущим положениям трудового законодательства и должны быть закреплены локальными приказами по организации.

Разберемся в особенностях предоставления каждого вида компенсационных выплат.

Работникам Крайнего Севера и приравненных к нему районов работодатели обязаны компенсировать проезд к месту использования отпуска и обратно. Компенсация за проезд к месту отдыха закреплена в ст. 325 ТК РФ и предоставляется один раз в два года.

Компенсируется оплата проезда не только самого работника, но и членов его семьи, но только за отдых на территории России. На заграничные путевки компенсации не будет. К тому же возместят не фактические затраты, а только сумму, рассчитанную исходя из наименьшей стоимости проезда, притом наикратчайшим путем (есть специальная методика расчета).

![]()

Оплату дороги к месту отдыха сотрудников делают не только северяне, но также военнослужащие по контракту и другие категории работодателей. Коммерческие организации, которые по закону не обязаны возмещать сотрудникам затраты на проезд, тоже могут это делать по собственной инициативе, это не запрещено.

При командировании в другую местность работодатель обязан компенсировать подчиненному ряд затрат: проезд, проживание, суточные. Основанием для выплаты станет приказ о командировании, служебное задание, а также документы, подтверждающие расходы (чеки, квитанции).

Компенсация за проезд к месту работы при командировке законодательных ограничений не имеет. Работодатель обязан возместить все издержки по факту, но он вправе установить индивидуальные требования в части рационального и экономного расходования бюджета компании: запретить работникам использовать для проезда к месту командировки такси вместо общественного транспорта или приобретать билеты класса люкс, бизнес, первого класса. Такие ограничения распространены в бюджетной сфере.

Командированный работник по возвращению должен подтвердить понесенные траты документально. Это могут быть чеки, квитанции, билеты, выписки и прочие платежные документы, подтверждающие факт оплаты услуг перевозчика. Комиссии, страховки и прочие дополнительные платежи, взимаемые транспортными компаниями при продаже билетов, также должны быть компенсированы.

Некоторые работодатели возмещают своим работникам не только командировочные и отпускные траты на билеты, но и ежедневные поездки на общественном транспорте к месту работы, когда место работы находится за чертой города или удалено от жилого сектора. Одни организуют развозку, а другие оплачивают проезд.

Компенсация за проезд в общественном транспорте устанавливается в индивидуальном порядке. Закон ничего не говорит нам на эту тему, нормы и суммы — прерогатива конкретного работодателя.

Выплаты компенсации за проезд (кроме командировок) следует относить к выплатам в части вознаграждения за труд. А это значит, что работодателю придется начислить и уплатить страховые взносы. Такое мнение выразили чиновники в Письмах Минфина от 13.03.2018 № 03-15-06/15287 (п. 1) и ФНС от 30.10.2017 № ГД-4-11/22062@.

Перечислим случаи, когда по нормам ТК РФ работодатель должен возместить транспортные расходы работника.

При направлении работника в командировку, возмещается стоимости проезда (ст. 168 ТК РФ).

Работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, работодатель возмещает связанные со служебными поездками расходы по проезду (168.1 ТК РФ).

При переезде работника по предварительной договоренности с работодателем на работу в другую местность работодатель обязан возместить работнику расходы по переезду работника, членов его семьи и провозу имущества (за исключением случаев, когда работодатель предоставляет работнику соответствующие средства передвижения) (ст. 169 ТК РФ).

Лицам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, один раз в два года оплачивается стоимость проезда и провоза багажа в пределах территории РФ к месту использования отпуска и обратно (ст. 325 ТК РФ).

Работникам, успешно осваивающим имеющие государственную аккредитацию программы бакалавриата, программы специалитета или программы магистратуры по заочной форме обучения, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующей организации, осуществляющей образовательную деятельность, и обратно (ст. 173 ТК РФ).

https://www.youtube.com/watch?v=VrhJpO1PmV4

Расходы по оплате проезда работников могут отражаться как в составе расходов от обычных видов деятельности (например, если производится оплата проезда к месту командирования и обратно или если указанная оплата является частью системы оплаты труда), так и в составе прочих расходов (если оплата транспортных расходов произведена не в рамках основной деятельности организации, не предусмотрена системой оплаты труда) (п. 4 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.99 № 33н; далее — ПБУ 10/99).

Расходы на оплату проезда работникам признаются в бухгалтерском учете единовременно (п. 18 ПБУ 10/99).

— счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации;

— счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

При этом в Плане счетов не содержится четкого указания на то, на каком счете следует отразить признание задолженности перед работником по оплате транспортных расходов — на счете 70 или 73.

Кроме того, План счетов содержит счет 71 «Расчеты с подотчетными лицами».

Как разобраться, в какой ситуации использовать эти счета{q}

1) оплата расходов в командировках и других затрат, по которым сотрудник предоставляет авансовые отчеты, — используется счет 71 «Расчеты с подотчетными лицами»;

2) если оплата проезда рассматривается работодателем как оплата труда в натуральной форме (это прописано в трудовом договоре или ЛНА), тогда следует использовать счет 70 «Расчеты с персоналом по оплате труда»;

3) если возмещение расходов не рассматривается работодателем как оплата труда в натуральной форме (в трудовом договоре или локальном акте нет указаний на это), тогда следует использовать счет 73 «Расчеты с персоналом по прочим операциям».

При этом данные счета будут корреспондировать с затратными счетами в зависимости от назначения поездки и отдела, в котором работает сотрудник. Например, если осуществляется компенсация расходов сотрудника отдела продаж, затраты относятся на счет 44, а если расходы компенсируются сотруднику склада, это может быть и счет 20, и счет 26 — в зависимости от положений учетной политики организации.

В ситуации, когда работодатель компенсирует работнику стоимость проезда к месту работы и обратно, такая компенсация должна быть предусмотрена трудовым (коллективным) договором и является оплатой труда в натуральной форме.

Налог на прибыль. Пунктом 26 ст. 270 НК РФ предусмотрено, что при определении налогооблагаемой базы по налогу на прибыль не учитывается оплата проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Таким образом, НК РФ предусмотрена возможность учесть в составе расходов для целей исчисления налога на прибыль оплату проезда работников к месту работы и обратно при следующих условиях;

— указанные расходы обусловлены технологическими особенностями производства,

— указанные расходы предусмотрены трудовыми (коллективным) договорами как система оплаты труда.

Налоговый кодекс РФ не содержит требования в отношении того, чтобы названные условия выполнялись единовременно. Однако Минфин России неоднократно указывал на то, что выполняться должны оба условия (см. письма от 22.12.2016 № 03-04-06/77047, от 27.11.2015 № 03-03-06/1/69181).

Как платить и учитывать компенсацию расходов на проезд работников

![]()

Приказ Минюста РФ от 05.09.2006 N 282 (ред.

за пользование постельными принадлежностями, за проезд в вагонах повышенной комфортности, страховой взнос на обязательное личное страхование пассажиров на транспорте, комиссионный сбор за предварительное оформление билетов, за оплату установленных на транспорте дополнительных сборов (за исключением добровольного страхового сбора, а также других дополнительных услуг, направленных на повышение комфортности пассажира, таких, как изменение классности билета, расходов, связанных с доставкой билетов на дом, переоформлением билетов по инициативе пассажиров, доставкой багажа, сдачей билета в связи с отказом от поездки (полета) или опозданием на поезд, самолет, автобус).

гарантий и компенсаций, предусмотренных трудовым законодательством, по своей инициативе предоставляют своим работникам определенный набор компенсаций и льгот социального характера.

Работодатель в зависимости от желания и финансовых возможностей компании сам устанавливает конкретный набор таких выплат. Так, сотрудникам за счет собственных средств организации могут быть оплачены: обучение, проезд к месту работы и обратно, фитнес. Однако, прежде чем начать предоставлять различные социальные льготы, компании следует оценить не только эффективность и целесообразность таких методов поддержки своих работников, но и требуемый объем расходов и документооборота.

Необходимость профессиональной подготовки и переподготовки кадров для собственных нужд работодатель определяет сам (ч. 1 ст. 196 ТК РФ)

В соответствии с коллективным договором работнику, чья работа носит разъездной характер, установлена ежемесячная компенсация в размере понесенных им затрат, определяемая на основании заявления работника и предоставляемых проездных документов. Документы, на основании которых рассчитывается сумма компенсации, предоставляются работником в последний день месяца.

Сумма компенсации составила 4000 руб. и выдана работнику из кассы организации в следующем месяце.

Организация применяет метод начисления в налоговом учете. Работникам, постоянная работа которых имеет разъездной характер, работодатель возмещает в том числе расходы по проезду.

Размеры и порядок возмещения этих расходов, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами.

«Российский бухгалтер» — портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Компания арендует офис в довольно неудобном для работников месте. Одни сотрудники сетуют на то, что тратят слишком много денег на проезд. Другие опаздывают на работу и просят руководство компании решить вопрос с транспортом от метро до офиса.

Генеральный директор поручил бухгалтеру подключиться к решению вопроса. Ведь от выбранного способа доставки работников зависят суммы НДФЛ и страховых взносов.

164 ТК РФ)

Может ли организация принять к налоговому учету суточные по командировке, если отсутствуют документы, подтверждающие проезд и проживание (сотрудник уехал на личном транспорте и проживал у родственников), но имеется отчет о командировке{q}

Да, может. Ведь в соответствии с законодательством, предоставлять какие-либо документы, подтверждающие расходование суточных не нужно (п.

10 Положения об особенностях направления работников в служебные командировки ; далее – Положения). Но в то же время организации необходимо подтвердить сам факт отправления сотрудника в командировку и фактические сроки его нахождения там. А фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки (п.

7 Положения ).

Перед бухгалтером предприятия часто возникает вопрос: как правильно компенсировать работнику затраты на проезд{q} Конечно, документы следует оформить так, чтобы у самого придирчивого проверяющего не было оснований наложить штраф.

В соответствии со ст. 121 КЗоТ, работникам, направляемым в командировку, оплачиваются: суточные за время нахождения в командировке, стоимость проезда к месту назначения и обратно и расходы по найму жилого помещения в порядке и размерах, устанавливаемых законодательством.

Из этой статьи вы узнаете:

- Какие документы нужно оформить, чтобы выплачивать сотрудникам с разъездным характером работы компенсацию за проезд.

- В каком случае при выплате компенсаций придется удерживать НДФЛ и начислять страховые взносы.

- Можно ли компенсировать сотрудникам расходы до места работы и домой.

Чаще всего работу, связанную с частыми поездками, выполняют курьеры или торговые агенты. Как правило, для этого они используют общественный транспорт. И в бухгалтерию для компенсации расходов представляют проездные билеты, чеки, квитанции бланков строгой отчетности.

Отметим, что компенсировать такие расходы — это не добрая воля работодателя, а его обязанность, установленная трудовым законодательством. Поскольку в ст. 168.1 ТК РФ сказано, что работодатель должен возмещать сотрудникам расходы, связанные со служебными поездками, если работа этих сотрудников происходит в пути либо имеет разъездной характер. Возмещать можно как стоимость проезда, так и другие расходы, о которых сотрудник и работодатель между собой договорились.

Компенсация, выплачиваемая в соответствии с требованиями трудового законодательства, учитывается при налогообложении по особым правилам. Но для этого она должна быть правильно оформлена. Поговорим об этом подробнее.

Если у вас “упрощенка” с объектом “доходы”. Компенсации, выданные сотрудникам, вы в расходах учесть не сможете. Однако надо уделить внимание правильному расчету НДФЛ и страховых взносов.

Рисунок

Компенсация подразумевает, что деньги выдаются за фактически понесенные сотрудником расходы. А значит, он должен составить авансовый отчет и приложить к нему проездные документы, например за месяц. Деньги организация может выдавать как по факту подачи отчета, так и заблаговременно — до начала месяца.

Важное обстоятельство. Компенсация расходов на проезд выплачивается работникам с разъездными обязанностями, и последнее необходимо подтвердить должностной инструкцией.

Пример 2. Компенсация расходов на проезд до офиса и обратно

ООО “Василек” применяет УСН с объектом “доходы минус расходы”. Условиями трудового договора с менеджером О.А. Савельевым предусмотрена выплата ему компенсации за проезд до офиса и обратно на личном автомобиле. Сумма компенсации определяется в размере стоимости истраченного им бензина, но не более 3000 руб. в месяц.

Компенсация проезда предусмотрена условиями трудового договора, поэтому ее можно включить в расходы на оплату труда. Стоимость израсходованного бензина за февраль составляет 2800 руб., это меньше 3000 руб., следовательно, сумма компенсации равна 2800 руб.

При выплате компенсации из нее нужно удержать НДФЛ, так как она относится к облагаемым налогам. Предположим, что О.А. Савельев не имеет несовершеннолетних детей и не имеет права на иные вычеты. Тогда сумма НДФЛ составит 364 руб. (2800 руб. x 13%), а величина компенсации за вычетом налогов — 2436 руб. (2800 руб. — 364 руб.). Также на сумму компенсации необходимо начислить страховые взносы во внебюджетные фонды и в ФСС на случай травматизма.

1 марта 2012 г. общество имеет право учесть в расходах выплаченную компенсацию без НДФЛ и перечисленный в бюджет НДФЛ. Начисленные на сумму компенсации страховые взносы уменьшат налоговую базу после их уплаты.

Суть вопроса. Если компенсация устанавливается в виде фиксированной величины, то при ее выплате следует удержать НДФЛ и начислить страховые взносы.

Нюансы, требующие особого внимания. По мнению Минфина России, компенсации, выплачиваемые сотрудникам с разъездным характером работы по требованию законодательства, к расходам на оплату труда не относятся.

При выплате доплаты на проезд в фиксированном размере придется уплачивать НДФЛ и страховые взносы. Поскольку такая выплата уже будет являться элементом системы оплаты труда.

Если работодатель выплачивает компенсацию за проезд работника к месту службы и обратно по собственной инициативе, расходы при УСН учесть можно, но у работника возникает доход, облагаемый НДФЛ.

Л.А.Масленникова

К. э. н.,

эксперт журнала “Упрощенка”

Приказа Минфина России от 01.12.2015 N 190н)

(см. текст в предыдущей )

— подъемное пособие и компенсация (возмещение) расходов по перевозке личного имущества при переезде на новое место службы военнослужащим и приравненным к ним лицам;

— подъемное пособие при переезде на новое место работы (службы) лицам, работающим в районах Крайнего Севера и приравненных к ним местностях; судьям, работникам загранучреждений и другим работникам в соответствии с законодательством Российской Федерации;

— единовременное пособие при перезаключении трудового договора;

абзац исключен. — Приказ Минфина России от 01.12.2015 N 190н;

(абзац введен Приказом Минфина России от 01.12.2015 N 190н)

по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы;

- Мой ребенок, 6 лет, в школе во время драки случайно попал по очкам мальчика они упали и сломались{q} Должна ли я компенсировать стоимость очков в 6000{q} 18 Ноября 2016, 18:44, вопрос №1445747 3 ответа

- Должен ли работодатель компенсировать прохождение медкомиссии, при увольнении сотрудника{q} 31 Августа 2016, 09:30, вопрос №1362461 1 ответ

- Должен ли работодатель оплачивать дорогу{q} 06 Апреля 2014, 12:40, вопрос №418435 1 ответ

- Работодатель меняет расположение офиса, предлагает ездить в другой город.

- Работодатель обязан компенсировать проезд сотрудников до работы в соответствии с трудовым договором либо внутренними нормативными актами, которые касаются трудовых взаимоотношений между организацией и сотрудниками;

- Работодатель обязан организовать проезд по причине того, что сами сотрудники не имеют возможности добраться общественным транспортом. Чаще всего это свойственно заводам либо тяжелым производствам, которые располагаются за городом. А также когда осуществление трудовой деятельности происходит в несколько смен, некоторые из которых приходятся на ночное время, когда общественный транспорт не функционирует.

Налог на прибыль

Теперь поговорим о начислении НДФЛ и страховых взносов. Поскольку компенсация выдается по требованиям трудового законодательства, НДФЛ с нее удерживать не нужно. Это следует из п. 3 ст. 217 НК РФ и подтверждено в Письме Минфина России от 07.06.2011 N 03-04-06/6-131.

Что же касается страховых взносов во внебюджетные фонды, то их также начислять на компенсацию не нужно. Согласно пп. “и” п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ не облагаются страховыми взносами все виды компенсационных выплат, установленных законодательством, связанных с выполнением физическим лицом своих трудовых обязанностей.

Аналогичная норма содержится и в пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ, регулирующем начисление взносов на страхование от несчастных случаев на производстве и профзаболеваний. А значит, сумма компенсации не облагается также взносами ФСС на случай травматизма.

Суть вопроса. Если компенсация предусмотрена законодательством, ее не нужно облагать НДФЛ и страховыми взносами.

Пример 1. Выплата компенсации на проезд сотруднику с разъездным характером деятельности

ООО “Новинка” применяет УСН с объектом “доходы минус расходы” и занимается розничной торговлей через интернет-магазин. А.П. Зеленов трудится в обществе на должности курьера. В трудовом договоре с ним содержится условие о выплате ему ежемесячной компенсации в размере фактических подтвержденных расходов на проезд.

1 февраля 2012 г. он получил аванс на покупку проездного билета — 2500 руб., а 1 марта 2012 г. сдал в бухгалтерию проездной билет за февраль стоимостью 2380 руб. Бухгалтер начислил компенсацию за февраль в сумме 2380 руб. А неиспользованные 120 руб. (2500 руб. — 2380 руб.) А.П. Зеленов вернул в кассу. Что будет в учете ООО “Новинка”{q}

В расходы по УСН бухгалтер ООО “Новинка” включать компенсацию не стал. НДФЛ не удержал и страховые взносы не начислил.

На заметку. Фиксированная сумма доплаты компенсацией не является

Бывает, что работодатель решает не возмещать конкретные расходы сотрудника, подтвержденные документами, а просто доплачивать определенную сумму на транспорт. Это устанавливается в трудовом договоре либо в дополнительном соглашении с сотрудником. Обратите внимание: такую фиксированную сумму нельзя рассматривать как компенсационную выплату, поскольку сотруднику не возмещаются фактически понесенные им расходы.

Такая доплата расценивается как иное вознаграждение, начисленное в рамках трудовых отношений. Соответственно, при УСН его можно включать в расходы на оплату труда. Придется также удерживать НДФЛ и начислять страховые взносы. Аналогичные разъяснения содержатся в Письме Минздравсоцразвития России от 26.05.2010 N 1343-19.

В соответствии с п. 1 ст. 252 НК РФ расходы, учитываемые для исчисления налога на прибыль, должны быть экономически обоснованны и документально подтверждены. То есть для возможности учета осуществленных расходов при исчислении налога на прибыль они должны быть направлены на получение дохода.

При определении налогооблагаемой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ). При этом, как сказано в п. 2 ст. 211 НК РФ, к доходам налогоплательщика в натурально форме относится, в частности, оплата за него организацией или индивидуальным предпринимателем услуг, а также оказание в его интересах услуг на безвозмездной основе или с частичной оплатой.

В то же время согласно п. 3 ст. 217 НК РФ не подлежат налогообложению все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ) связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей включая переезд на работу в другую местность и возмещение командировочных расходов, в том числе фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа.

Напомним, что с 1 января 2017 г. взимание страховых взносов, кроме взносов на травматизм, регламентируется главой 34 НК РФ. Взносы на травматизм регулируются положениями Федерального закона от 24.07.98 № 125-ФЗ

«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон № 125-ФЗ).

Все выплаты в пользу работников, произведенные в рамках трудовых отношений, подлежат обложению страховыми взносами (подп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона № 125-ФЗ).

Выплаты, которые не подлежат обложению страховыми взносами, перечислены в ст. 422 НК РФ и ст. 20.2 Закона № 125-ФЗ. В частности, не подлежат обложению все виды компенсаций, установленные действующим законодательством, связанных с выполнением физическим лицом трудовых обязанностей (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ).

В то же время официальных разъяснений Минфина России или ФНС России по применению норм НК РФ о страховых взносах в настоящее время практически нет. Однако в письме от 16.11.2016 № 03-04-12/67082

финансовое ведомством указало, что по вопросам уплаты страховых взносов в 2017 г. следует руководствоваться соответствующими разъяснениями, которые ранее давал Минтруд России.

Особенности налогообложения выплачиваемых работодателем компенсаций, а также их обложения страховыми взносами рассмотрим на практических ситуациях.

Сначала решим, учитывать ли такие затраты в расходах при налогообложении прибыли. В соответствии с пунктом 26 статьи 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом.

Исключение из этого правила сделано для сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства. А также для случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) или коллективными договорами.

По мнению автора, если ежемесячная выплата компенсации расходов на проезд будет предусмотрена коллективным договором, то сумма компенсации признается расходом на основании пункта 25 статьи 255 Налогового кодекса РФ.

Из него следует, что в расходы налогоплательщика на оплату труда могут включаться любые виды расходов, произведенных в пользу работника, предусмотренные трудовым или коллективным договором.

Это подтверждено в письмах Минфина России от 21 апреля 2014 г. № 03-03-06/1/18198, от 20 мая 2011 г. № 03-03-06/4/49.

В то же время проверяющие могут поднять вопрос об экономической обоснованности таких расходов, позволяющих исключить их из налогооблагаемой базы.

Например, в письме от 21 января 2013 г. № 03-03-06/1/18 Минфин России рассмотрел ситуацию, когда организация на основании трудового договора выплачивает каждому работнику компенсацию расходов на проезд общественным транспортом до места остановок автобусов, следующих специальными маршрутами до предприятия.

Иными словами, даже если предусмотреть соответствующие выплаты в трудовых или коллективных договорах, не исключены налоговые риски, связанные с экономической обоснованностью расходов. Перейдем к зарплатным налогам (взносам).

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 Налогового кодекса РФ).

В соответствии с пунктом 3 статьи 217 Налогового кодекса РФ не подлежат налогообложению все виды установленных действующим законодательством РФ компенсационных выплат, связанных, в частности, с исполнением трудовых обязанностей, включая возмещение командировочных расходов.

Как указывает Минфин России, в случаях когда поездка работника не является командировкой, когда постоянная работа работника не осуществляется в пути и не носит разъездной характер, суммы оплаты проезда признаются доходом физического лица и подлежат обложению НДФЛ (письмо от 5 августа 2011 г. № 03-04-06/3-178).

Таким образом, суммы ежемесячной компенсации в рассматриваемой ситуации облагаются налогом на доходы физических лиц.

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ). При этом закон № 212-ФЗ не уточняет, что именно следует понимать под выплатами в рамках трудовых отношений.

Как следует из письма Минздравсоцразвития России от 23 марта 2010 г. № 64719, к объекту обложения страховыми взносами относятся все выплаты в пользу работников, произведенные в рамках трудовых правоотношений. В том числе предусмотренные трудовыми, коллективным договорами, соглашениями, локальными нормативными актами работодателя.

Выплаты, прямо не прописанные в трудовых договорах, тем не менее тоже подлежат обложению взносами как производимые в рамках трудовых правоотношений работников с работодателем, а значит, связанные с трудовыми договорами. Исключением являются только суммы, перечисленные в статье 9 закона № 212-ФЗ, которые взносами не облагаются.

Компенсация расходов на проезд в перечне сумм, не облагаемых взносами, не поименована. Значит, во избежание рисков безопаснее на рассматриваемые суммы компенсаций взносы начислить. Минтруд России считает это необходимым, на что указано в письме от 10 сентября 2014 г. № 17-3/ООГ-759. Аналогичная ситуация складывается в отношении взносов на травматизм (ст. 20.1, 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Можно ли компенсировать проезд сотрудников к месту работы и обратно

г. [ место издания приказа ]

[ число, месяц, год ]

1. Произвести оплату проезда к месту проведения отпуска [ указать место проведения отпуска ] и обратно [ должность, Ф. И. О. работника ].

Проезд работника к месту использования отпуска осуществляется посредством [ указать вид транспортного средства ] по маршруту [ пункт отправления ] — [ пункт назначения ] и обратно.

— произвести расчет и не позднее чем за три рабочих дня до отъезда работника в отпуск выдать [ Ф. И. О. работника ] аванс на основании примерной стоимости проезда по кратчайшему маршруту следования к месту использования работником отпуска и обратно в размере минимальной стоимости проезда установленной категории;

— после возвращения [ Ф. И. О. работника ] из отпуска произвести окончательный расчет стоимости проезда на основании проездных документов, представленных работником.

— ознакомить [ Ф. И. О. работника ] с данным приказом в течение [ значение ] дней под роспись.

4. Контроль за исполнением настоящего приказа возлагаю на [ должность, Ф. И. О. ].

Руководитель организации [ подпись, инициалы, фамилия ]

[ должность, подпись, инициалы, фамилия ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа об оплате проезда к месту использования отпуска

Разработана: Компания «Гарант», ноябрь 2012 г.

В избранноеОтправить на почту Возмещение транспортных расходов сотруднику нередко становится темой обсуждения у бухгалтеров. В данной статье мы рассмотрим, какие нормы права регулируют этот вопрос, какие затраты относятся к транспортным, а также приведем алгоритм бухгалтерского и налогового учета компенсации транспортных издержек работнику.

https://www.youtube.com/watch?v=y58KrOi_Eaw

Что такое компенсация, и какие расходы персонала относятся к транспортным{q} Приказ, заявление о компенсации и иные документы для подтверждения транспортных расходов Учет транспортных затрат, подлежащих возмещению сотрудникам Итоги Что такое компенсация, и какие расходы персонала относятся к транспортным{q}

Виды возмещаемых расходов Работникам, занимающим должности (профессии), указанные в п. 2.1, или выполняющим работы, предусмотренные п. 2.2 настоящего Положения, возмещаются следующие виды расходов: 3.1. Расходы по проезду. 3.2. Иные расходы, произведенные работником с разрешения или ведома работодателя.

В случае если условия об оплате проезда изначально не были предусмотрены в трудовых договорах с работниками, стороны могут заключить дополнительные соглашения о включении таких условий в трудовые договоры.Дополнительные соглашения заключаются в письменной форме с каждым работником организации в отдельности (ст. 72 ТК РФ).

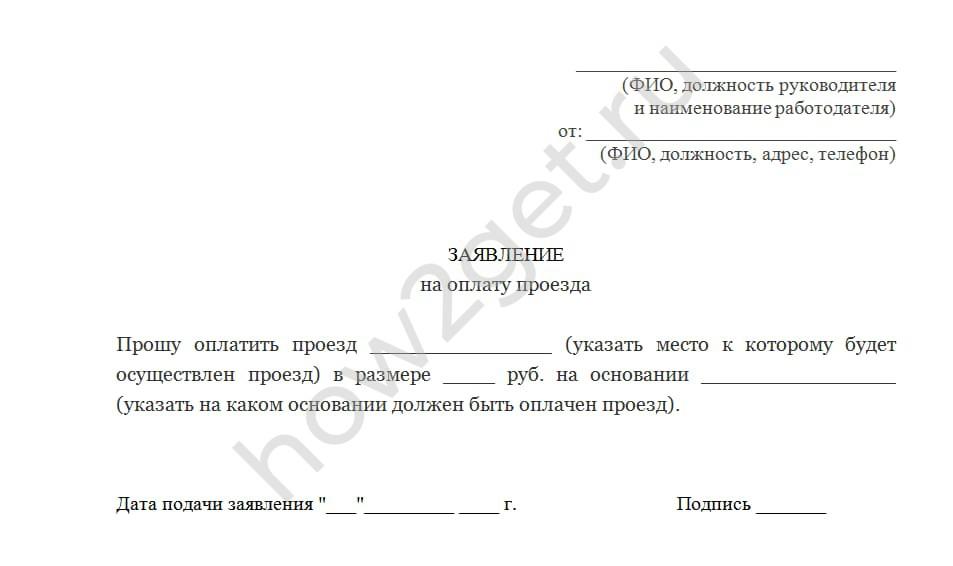

Возмещение расходов производится при проезде на транспорте общего пользования городского, пригородного и междугородного сообщения по кратчайшему или беспересадочному маршруту по фактическим расходам, подтвержденным проездными документами. 2.3. Основанием для возмещения работнику расходов по оплате проезда к месту работы и обратно являются личное заявление работника на имя руководителя организации и проездные документы, подтверждающие произведенные расходы. 2.4.

Компенсация – денежная выплата, которая связана с возмещением сотруднику затрат, возникших при выполнении его трудовых обязанностей (ст. 164 ТК РФ).

К транспортным издержкам, которые подлежат возмещению работникам, относятся:

- Компенсации за использование личного автотранспорта.

- Оплата арендуемой собственности (например, автомобиля или компьютера работника) и затраты на его содержание.

- Компенсации за билеты общественного и иного транспорта, а также услуги такси и т. д.

Если же работа сотрудника имеет разъездной характер, то работодатель должен возместить и затраты на аренду жилого помещения, и затраты на проезд, суточные и иные издержки, предусмотренные ст. 168.1 ТК РФ.

- Локальные акты компании

Размеры и алгоритм возмещения расходов разъездным сотрудникам нужно прописать в коллективном договоре и соответствующих дополнительных соглашениях с ними (ст. 168.1 ТК РФ). Условие о разъездном характере работы также необходимо зафиксировать в трудовом договоре (ст. 57 ТК РФ).

Для обоснования служебных поездок как офисных, так и разъездных работников можно оформить единый нормативный акт компании, например, положение о компенсации транспортных затрат сотрудникам, в котором прописать все должности и порядок выплаты возмещений. Такой документ позволит оправдать разъезды как кассира, так и торгового агента и др.

- Документы для оформления и выплаты компенсации за использование личного автомобиля в служебных целях

Возмещению также подлежат расходы за использование автомобиля сотрудником в рабочих целях (ст. 188 ТК РФ). Для обоснования выплаты компенсации работник должен предоставить работодателю копию ПТС, заявление с перечислением должностного функционала, для которого требуется автомобиль, и указанием на то, как часто он используется.

Размер данной выплаты указывается в дополнительном соглашении с работником. А основанием для включения этих затрат при исчислении налога на прибыль служит приказ руководителя (письмо УФНС РФ по г. Москве от 13.01.2012 № 20-15/001797@). При этом в расходы по прибыли можно включить сумму возмещений в пределах норм, предусмотренных постановлением Правительства от 08.02.2002 № 92: не более 1 200 руб. в месяц за авто с объемом двигателя до 2 000 м3 и 1 500 руб. – свыше 2 000 м3.

Если сумма компенсации больше нормы, то в состав расходов, уменьшающих базу по прибыли, разница не включается (подп. 11 п. 1 ст. 264 НК РФ), а между бухгалтерским и налоговым учетом возникает расхождение.

ВАЖНО! Если работнику не принадлежит транспортное средство на праве собственности, то налоговики могут потребовать рассчитать с сумм компенсации НДФЛ и страховые взносы (письмо Минфина от 21.02.2012 № 03-04-06/3-42).

Если сотрудник использует собственный автомобиль в рабочих целях, то для оправдания затрат на ГСМ налоговики требуют оформить путевой лист (письмо ФНС от 02.06.2004 № 04-2-06/419@).

Алгоритм оформления путевого листа см. в материале «Какой порядок заполнения путевых листов (образец, бланк){q}».

Однако Минфин считает, что налоговики не вправе обязать налогоплательщиков использовать какие-либо формы для налогового учета (письмо Минфина от 01.11.2013 № 03-03-06/1/46664).

- Документы при аренде авто у работника

Компания-работодатель также может заключить с сотрудником договор аренды авто и установить определенную сумму ее стоимости. Такие затраты включаются в состав прочих на основании подп. 10 п. 1 ст. 264 НК РФ. Расходы на содержание автомобиля, такие как ГСМ, страхование, ремонт, техобслуживание и проч.

О нюансах учета при аренде авто у сотрудника читайте в статье «Нужно ли удерживать страховые взносы с аренды автомобиля{q}».

- Возмещение транспортных затрат на такси

Такую компенсацию можно учесть только в том случае, если ее возможность прописана в коллективном договоре или положении о компенсации транспортных издержек. Кроме этого, обязательно наличие подтверждающих первичных документов, а для обоснования – заявления сотрудника о компенсации с детальным пояснением причин использования такси (например, ранний вылет самолета и т. п.).

- Написать заявление с просьбой предоставить ему материальную помощь. Здесь же должно быть изложено кратко обоснование причины обращения за помощью. Заявление обычно составляется на имя генерального директора организации.

- К заявлению прикладываются документы подтверждающие причину обращения за помощью. Обычно это документы, которые подтверждают тяжелую жизненную ситуацию (медицинские справки, справки из центра социальной защиты населения и т.д.).

- После рассмотрения заявления составляется приказ, в котором указывается принятое решение о выплате материальной помощи и ее величине.

164 ТК РФ)

Прежде всего информация о том, что работа сотрудника носит разъездной характер, должна содержаться в должностной инструкции. Кроме того, обязанность работодателя компенсировать сотруднику расходы, возникающие при выполнении им своих трудовых обязанностей, нужно прописать в одном из пунктов трудового либо коллективного договора.

Рисунок

“Упрощенцы” с объектом “доходы минус расходы” могут включать в налоговую базу только те расходы, которые упомянуты в перечне из п. 1 ст. 346.16 НК РФ. Непосредственно компенсации на проезд работникам с разъездным характером деятельности в нем не упомянуты. Поэтому ФНС России в Письме от 04.04.2011 N КЕ-4-3/5226 делает однозначный вывод о том, что подобные расходы учесть не получится.

Если выплата компенсации предусмотрена трудовым договором, то теоретически ее можно учесть в качестве расходов на оплату труда. О таком варианте в свое время говорил Минфин России в Письме от 01.08.2006 N 03-05-02-04/121. Однако против такого подхода есть несколько “но”. Во-первых, если вы признаете компенсацию расходами на оплату труда, получается, что это уже не компенсация конкретных затрат, а доплата к заработку.

И с нее нужно исчислять зарплатные налоги. Во-вторых, само финансовое ведомство свою позицию изменило, о чем сообщено в Письме Минфина России от 16.12.2011 N 03-11-06/2/174. Там сказано, что компенсация за проезд предусмотрена трудовым законодательством и не связана с системой оплаты труда. Значит, к расходам на оплату труда ее относить не нужно, и оснований для учета подобных сумм в расходах на УСН нет.

Образец приказа об утверждении списка сотрудников, имеющих разъездной характер работы

Рисунок

Л.А.Масленникова

https://www.youtube.com/watch?v=TCZoIWYXRwE

К. э. н.,

по дополнительным расходам, связанным с проживанием вне места постоянного жительства (суточные, в том числе выплаты взамен суточных членам экипажей судов загранплавания флота);

по иным расходам, произведенным работником в служебной командировке с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя;

— продовольственно-путевые, полевые деньги;

— возмещение расходов на прохождение медицинского осмотра;

— компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей;

— компенсация расходов, связанных с проездом при переезде из районов Крайнего Севера, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных;

— компенсация (возмещение) расходов по оплате проезда к месту проведения отпуска и обратно военнослужащим и приравненным к ним лицам, членам их семей;

— компенсация стоимости медицинских услуг, стоимости именных путевок на санаторно-курортное лечение работникам учреждений, государственным (муниципальным) служащим, военнослужащим, приравненным к ним лицам и членам их семей, а также путевок их детям в детские оздоровительные лагеря в установленных законодательством Российской Федерации случаях;

— компенсация стоимости путевок на санаторно-курортное лечение, стоимости проезда к месту отпуска и обратно, а также компенсация за неиспользованное право на санаторно-курортное лечение судьям;

— единовременное пособие военнослужащим и сотрудникам правоохранительных органов при заболевании и (или) получении телесных повреждений, не исключающих для них возможность заниматься профессиональной деятельностью, а также при заболевании и (или) получении телесных повреждений, исключающих для них возможность заниматься профессиональной деятельностью (в случае осуществления выплаты до увольнения);

— компенсация стоимости вещевого имущества;

— выплаты военнослужащим, проходящим военную службу по контракту, на обзаведение имуществом первой необходимости;

— компенсация стоимости проезда на все виды общественного транспорта, за исключением расходов на возмещение должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, отражаемых по подстатье КОСГУ 222;

— компенсация за содержание служебных собак по месту жительства;

— премирование работников и военнослужащих за сбор и сдачу лома и отходов драгоценных металлов и природных алмазов в соответствии с постановлением Правительства Российской Федерации от 5 апреля 1993 года N 288 “О размерах средств на премирование за сбор и сдачу лома и отходов драгоценных металлов и природных алмазов”;

— компенсация найма (поднайма) жилых помещений (за исключением служебных командировок) в установленных законодательством Российской Федерации случаях;

— выплаты депутатам, осуществляющим депутатскую деятельность на постоянной основе;

— компенсации за установку телефона в установленных законодательством Российской Федерации случаях;

— компенсация взамен бесплатного обеспечения лекарственными средствами, взамен лечебно-профилактического питания;

— компенсация за использование личного транспорта для служебных целей;

— ежемесячные компенсационные выплаты в размере 50 рублей сотрудникам (работникам), находящимся в отпуске по уходу за ребенком до достижения им возраста 3 лет, назначаемые и выплачиваемые в соответствии с постановлением Правительства Российской Федерации от 3 ноября 1994 года N 1206 “Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан”;

— ежемесячные пособия супругам военнослужащих в период их проживания с супругами в местностях, где они вынуждены не работать или не могут устроиться по специальности в связи с отсутствием возможности трудоустройства, а также по состоянию здоровья;

— дополнительные ежемесячные выплаты к пенсиям работникам-пенсионерам;

другие аналогичные расходы.

Работодатель обязан возместить сотруднику расходы по проезду, то есть затраты на поездку к месту командировки и обратно – к месту постоянной работы (п.

Проезд в общественном транспорте в командировке

ВажноНо если взять билет до первой станции в Москве — платформы Трикотажной, а там выйти и купить еще один билет уже до Царицына, то первый проездной стоит 61 руб. 50 коп., второй — 32 руб., итого — 93 руб. 50 коп. Выгода — 70,5 рубля. Все дело в особенностях тарификации трансрегиональных маршрутов.

Если покупается билет на маршрут, проходящий через разные регионы, а Москва и область — разные субъекты Федерации, то в этом случае плату берут за каждую зону. Она стоит около 20 руб. 50 коп. От Снегирей до Царицыно выходит восемь зон. ИнфоЕсли же покупается два билета в разных регионах, то первый оплачивается по зонам, а второй по единому тарифу, который установлен для проезда по Москве.

ВниманиеПраво пользования дается лицу, обозначенному билетом, при предъявлении документов, которые устанавливают его личность и льготное право. При отсутствии этих документов проездной недействителен.

Обоснование Из рекомендации Нины Ковязиной, заместителя директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России Как возместить расходы на проезд в командировку транспортом общего пользования Состав расходов Организация обязана возместить сотруднику:*

- расходы на проезд до места командировки и обратно;

- расходы по проезду из одного населенного пункта в другой (если сотрудник командирован в несколько организаций, расположенных в разных населенных пунктах).

В состав этих расходов входят:*

- стоимость проездного билета на транспорт общего пользования (самолет, поезд и т.

Условия расчета и выплаты компенсации за использование личного автомобиля необходимо обговорить с начальством и закрепить договоренности в специальном документе — договоре или соглашении об эксплуатации личного транспорта подчиненного. Без договора претендовать на компенсационные выплаты не приходится.

Размер компенсации устанавливается по договоренности (ст. 188 ТК РФ). Максимального и минимального ограничений по закону нет; работодатель и его подчиненный могут договориться практически о любой сумме компенсационной выплаты.

Работодателю следует помнить о налоговых рисках в части компенсирования транспортных затрат. Согласно действующей редакции НК РФ, затраты на эксплуатацию личного транспорта работника могут быть учтены в составе прочих расходов в пределах утвержденных норм (подп. 11 п. 1 стат. 264 НК, п. 1 Постановления № 92 от 08.02.

2002, Письмо Минфина № 03-03-06/1/465 от 09.08.2011). Это значит, что только норматив компенсации организация сможет легально не учитывать при уплате налога на прибыль, а все, что сверху, увеличит ее налоговую базу. Именно поэтому в большинстве организаций размеры компенсации за личный автомобиль не превышают этот установленный законом норматив.

Примеры сумм:

- для легкового авто с объемом двигателя 2000 см³ и менее сумма компенсации не может превышать 1200 рублей в месяц;

- если объем двигателя более 2000 см³, то компенсировать положено до 1500 рублей в месяц;

- для мотоцикла возмещают только 600 руб. в месяц, независимо от марки мотоцикла.

Дт 73 Кт 50 (51) – компенсация выплачена.

К налоговому учету при исчислении прибыли принимаются все компенсационные выплаты, за исключением сумм, превышающих нормы подп. 11 п. 1 ст. 264 НК РФ.

Пример

Дт 26 Кт 73 – 1 500 руб. – начислена компенсация в пределах норм;

Дт 91.2 Кт 73 – 5 400 руб. (6 900 – 1 500) – компенсация, не принимаемая в налоговом учете.

Таким образом, сумма расходов в бухгалтерском учете превышает затраты в налоговом, и образуется постоянное налоговое обязательство, регулируемое нормами ПБУ 18/02.

Дт 99 Кт 68 – 1 080 руб. (5 400 × 20%) – начислен условный расход.

НДФЛ с компенсационных выплат работнику удерживать не нужно (письмо Минфина от 11.04.2013 № 04-03-06/11996).

7 Положения ).

«тройка» мчится к скидкам

В начале нового 2018 года претерпели изменения тарифы на общественный транспорт. Повышение цен коснулось практически всех категорий проездных.

Исключением стали лишь проездные на месяц для обучающихся в дневное время, а также тарифы на 1 или 2 поездки, которые считаются наименее выгодными и невостребованными у тех, кто постоянно пользуется общественным транспортом. Основные изменения тарифов В конце года официальный представитель департамента транспорта анонсировал повышение цен в пределах 3,8 %.

Для сравнения в прошлом году цены увеличились примерно на 7,5%, так стоимость проезда для обладателей карты «Тройка» в прошлом году повысилась на 4 рубля (с 31 до 35), с начала этого года поездка стоит 36 рублей (повышение составило 2,9 %). Льготы для учащихся сохраняются.

Гуп «мосгортранс»

- стоимость услуг по оформлению проездных билетов;

- расходы на оплату постельных принадлежностей в поездах;

- стоимость проезда до места (вокзал, пристань, аэропорт) отправления в командировку (от места возвращения из командировки), если оно расположено вне населенного пункта, где сотрудник работает.

https://www.youtube.com/watch?v=AfpaOTXrcfM

Об этом сказано в пунктах 11, 12, и 22 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Из ситуации Сергея Разгулина, действительного государственного советника РФ 3-го класса Как учесть при налогообложении расходы на поездки сотрудника общественным транспортом во время командировки (от места проживания в гостинице к месту расположения организации, в которую он направлен) Затраты на поездки сотрудника в общественном транспорте в городе, куда он командирован, можно учесть при налогообложении прибыли.