Если в установленный срок не произведена оплата налоговых платежей, неплательщику могут выставить не только пеню, но и другие меры.

Как применять формулу для расчета пени при просрочке налоговых платежей

Если в установленный срок не произведена оплата налоговых платежей, неплательщику могут выставить не только пеню, но и другие меры.

П = С х В х (Р/100) / 300, где:

П – это пеня, которая подлежит начислению.

С – это сумма начального платежа, который вовремя не оплатили.

В – это временной период (единица измерения – день).

Р – это текущая ставка рефинансирования.

В формуле ставка делится на 100. Центральный банк объявляет величину в процентах, а для расчета пени их необходимо перевести в доли. Затем деление на 300 объясняется также заданным Центральным банком условием, что для вычисления штрафных санкций берется 1/300 часть ставки рефинансирования.

Согласно п.3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

Часто бывает, что по каким-либо причинам налоги или авансовые платежи не были уплачены вовремя. В данной статье приведен калькулятор налоговых санкций согласно ключевой ставке, он необходим когда делается расчет суммы, для перечисления в бюджет. Мы рассмотрим расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Примечание: Всегда сначала надо доплатить налог и пени за просрочку, а потом уже сдать уточненку.

1-я ситуация. Пропущен установленный срок уплаты налога. В этом случае нужно как можно быстрее перечислить просроченные налоговые платежи, а также пени. Согласно статьи 75 НК РФ сумму пеней рассчитывается на калькуляторе исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты суммы налога.

Доначисленный налог и пени за просрочку необходимо отразить в бухучете. Если речь идет о УСН, то в налоговом учете упрощенный налог и пени отражать не нужно, поскольку они не включены в список расходов по УСН.

Например, авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 НК РФ.

: Если 25-е число выпадает на выходной или нерабочий праздничный день, срок уплаты переносится на следующий за ним рабочий день (п. 7

ст. 6.1 НК РФ

).

к меню ↑

2-я ситуация. Авансовые платежи по УСН перечислены своевременно, но размер его был занижен из-за ошибки в расчетах. Тогда тоже возникает недоимка по налогу и обязанность сделать уплату пеней в бюджет.

Обнаружив у себя одну из перечисленных ситуаций, как можно быстрее погасите возникший долг, чтобы прекратилось начисление санкций. Потому что пени начисляются до тех пор, пока не уплачена вся сумма задолженности. Пени с суммы недоимки также нужно будет перечислить (абз. 2 п. 3 ст. 58 НК РФ).

Штраф за несвоевременную уплату авансовых налоговых платежей не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ). Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ).

По общим правилам ФНС вправе наложить штраф на организацию (ИП) за несвоевременную уплату (неполную уплату) налога. Штраф взимается в размере 20 % от недоимки (ст. 122 НК РФ). Что делать, если налогоплательщик самостоятельно обнаружил недоимку по налогу:

- Рассчитать сумму пеней.

- Перечислить на счет ФНС сумму недоимки и пеней.

- Сдать уточненную декларацию.

Именно в таком порядке нужно выполнить перечисленные действия. Тогда налогоплательщик будет освобожден от ответственности в виде уплаты штрафа (пп. 1 п. 4 ст. 81 НК РФ). Если организация сначала сдаст уточненку, а потом заплатит долг и пени, налоговики выпишут штраф.

к меню ↑

Сумма пеней

(просрочка 30 дней и менее)

=

Неуплаченная

(несвоевременно уплаченная) сумма налога (авансового платежа, страхового взноса)

Х

Количество дней просрочки

Х

1/300

Х

Ставка рефинансирования, действующая в период просрочки

Прежде чем, мы перейдем к расчету пени на специализированном онлайн калькуляторе пеней, посмотрим пример расчета.

![]()

Т.е. необходимо одновременно заплатить налог 35000 руб. по своим КБК и одновременно пени 221,75 руб. по другим КБК для пеней. Это важно! Иначе пеня буде продолжать “тикать”.

Калькулятор пени по ключевой ставке — незаменимый инструмент, чтобы точно сделать вычисление, но все-таки лучше вовремя платить и налоги и проценты по кредитам.

Сумма пеней

(просрочка 31 день и более)

=

Неуплаченная

(несвоевременно уплаченная) сумма налога (авансового платежа, страхового взноса)

Х

30 календарных дней

Х

1/300 ставки рефинансированиядействовавшей в период до 30 календарных дней (включительно) просрочки

Согласно пункту 1 статьи 122 НК РФ, неуплата или неполная налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) налогоплательщика влечет штраф в размере 20 процентов от неуплаченной суммы налога.

Что касается бездействия налогоплательщика, которое выразилось исключительно в неперечислении в бюджет верно исчисленной суммы налога, то оно не может быть основанием для штрафа, предусмотренного статьей 122 Налогового кодекса. Об этом проинформировал Минфин России в письме от 28.06.16 № 03-02-08/37483.

Минфин России в письме от 05.12.16 № 03-02-08/71886 напомнил условия, при соблюдении которых данного штрафа можно избежать:

- налогоплательщик представил уточненную налоговую декларацию до момента, когда он узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу;

- до представления уточненной налоговой декларации налогоплательщик заплатил недостающую сумму налога и соответствующие ей пени.

В пункте 19 постановления Пленума ВАС РФ от 30.07.13 № 57 разъяснено: бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации или налоговом уведомлении суммы налога, не образует состав правонарушения, установленного названной статьей. В этом случае с налогоплательщика взыскиваются пени.

Если неуплата или неполная уплата суммы налога образовалась в результате его неправильного исчисления и выявлена инспекцией в ходе проверки, применяется статья 122 НК РФ. К примеру, штраф могут назначить, если некорректно определена сумма налога и в бюджет было перечислено меньше, чем следовало заплатить при правильном расчете.

Если же налогоплательщик не перечислил в бюджет верно исчисленную сумму налога, то в этом случае налоговики предпримут меры для принудительного взыскания задолженности и начислят пени, но штрафа по статье 122 НК РФ быть не должно. Например, если страховые взносы перечислены с опозданием, но при этом сумма правильно исчислена и расчет по взносам своевременно представлен в инспекцию, то оснований для штрафа нет.

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы или по иной причине, влечет за собой штраф в размере 20 процентов от неуплаченной суммы (ст. 122 НК РФ). Но, если у налогоплательщика имеется переплата по налогу в сумме, превышающей выявленную недоимку, то инспекторы не вправе его штрафовать. Об этом напомнил Арбитражный суд Северо-Западного округа в постановлении от 07.04.17 № А56-29135/2016.

к меню ↑

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Как посчитать процент за пользование чужими денежными средствами

Дана формула, как рассчитать проценты за пользование чужими денежными средствами. -

Какой ШТРАФ за несвоевременную сдачу ДЕКЛАРАЦИИ, БАЛАНСА

Какой штраф грозит за несвоевременную сдачу декларации по: налогу на прибыль, НДС, УСН, ЕНВД, страховых взносов в Пенсионный фонд РФ – ПФ РФ, соцстрах – ФСС РФ.

Расчет процентов по ставке рефинансирования

Каждый раз, оформляя денежные средства в долг, необходимо помнить, что за использование чужих денег надо будет платить проценты. В основе расчета таких процентов всегда лежит ставка рефинансирования. Каждый банк (или другое предприятие, выдающее денежные средства) самостоятельно устанавливает процент переплаты.

Проценты на депозитах также рассчитываются с учетом этой ставки. Зная ее размер, можно легко вычислить депозитный процент, который подлежит налогообложению. На налог отсчитывают 35% от процентов по депозитному вкладу, размер которых превышает 13,25% (такой лимит берется из ставки рефинансирования 8,25% 5%).

Как штраф за нарушение срока оплаты, начисляется пеня. Ее размеры могут быть оговорены при подписании договора. Если же изначально обе стороны не прописали этот пункт, тогда взаимоотношения между ними управляются по статье 395 Гражданского Кодекса. Пеней называется процент от суммы долга, который начисляется ежедневно.

Если правила расчета пени не указаны в договоре, процент считается равным ставке рефинансирования. Она устанавливается для банков страны, которые пользуются деньгами Центрального банка при выдаче кредитов. Последние несколько лет ставка приравнивается 8,25%. Такое значение установили еще в 2012 году.

Тогда для расчета пени необходимо знать:

- Сумму платежа.

- Срок несвоевременной оплаты (стоит обратить внимание, что в финансовом календаре месяц состоит из 30 дней, а год – из 360 дней).

- Ставка рефинансирования в период просрочки.

П = С х В х (Р/100) / 300, где:

П – это пеня, которая подлежит начислению.

С – это сумма начального платежа, который вовремя не оплатили.

В – это временной период (единица измерения – день).

Р – это текущая ставка рефинансирования.

В формуле ставка делится на 100. Центральный банк объявляет величину в процентах, а для расчета ее необходимо перевести в доли. Затем деление на 300 объясняется также заданным Центральным банком условием, что для вычисления штрафных санкций берется 1/300 часть ставки рефинансирования.

П = С х В х (Р/100) / 360, где:

П – это пеня, которая подлежит начислению.

С – это сумма начального платежа, который вовремя не оплатили.

В – это временной период (единица измерения – день).

Р – это текущая ставка рефинансирования.

В этой формуле 360 – это сумма дней в финансовом календарном году.

Если ставка рефинансирования менялась за время просрочки, расчет становится немного сложнее. Весь срок делится на несколько частей (до и после смены ставки) и расчеты ведутся для этих периодов по отдельности. Тогда сумма полученных штрафных санкций и является итоговой пеней по ставке рефинансирования.

Такие расчеты можно производить:

- По формуле: П = С х В х (Р/100) / 360

, где:П – это пеня, которая подлежит начислению.

С – это сумма начального платежа, который вовремя не оплатили.

В – это временной период (единица измерения – день).

Р – это текущая ставка рефинансирования.

В этой формуле 360 – это сумма дней в финансовом календарном году.

- Использовать официальный сайт арбитражного суда. На его страницах есть калькулятор, предназначенный для подобных вычислений.

Исходными данными, необходимыми для расчета, являются:

- Размер долга с учетом НДС (вся сумма не уплаченных денежных средств с налогами).

- Процент налогообложения (существует налог 18, 10 и 0% для неплательщиков налога).

- Дата первого дня просрочки.

- Дата осуществления платежа.

- Ставка рефинансирования (ее устанавливает Центральный банк РФ на своем сайте).

Расчет процентов по ставке рефинансирования

Пеня = сумма долга * дни просрочки * ставка

Сумма долга указывается в договоре между сторонами. Отсчет дней просрочки отсчитывается со следующего дня после образования задолженности.

Пример

Пеня = 215 000 рублей * 86 дней * 0,1%

Размер неустойки составит 18 490 рублей.

ВАЖНО! Если пеня начисляется по договору, при расчетах используется задолженность с вычетом НДС. Перед расчетами из суммы долга вычитается 18% НДС.

Данные расчеты актуальны при деловых отношениях по договору. В других случаях ставка определяется по курсу ЦБ РФ. Пока она составляет 0,2%.

Запомним:

- Пеня представляет собой штраф за неисполнение обязательство по договору.

- Должнику нужно помнить, что при просрочке ему придется оплачивать не только основную задолженность, но и пеню.

- Для некоторых дебиторов, несведущих в юридических нюансах, это может стать сюрпризом. Однако кредиторы также должны помнить о том, что дебитор может снизить размер неустойки, если пеня значительно превышает ставку рефинансирования ЦБ. Поэтому лучше не завышать неустойку.

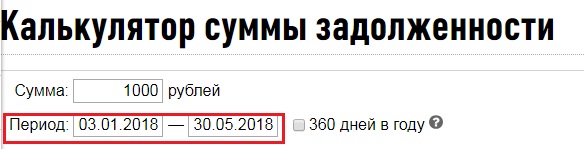

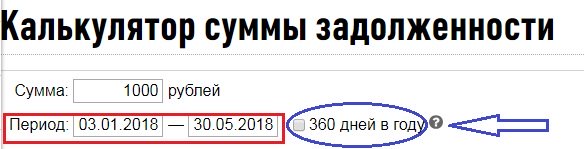

Чтобы использовать калькулятор суммы задолженности, нужно знать всего три параметра:

- сумму основной задолженности;

- срок просрочки по обязательству (дата возникновения просрочки и дату преполагаемого (или состоявшегося) ее погашения;

- федеральный округ, в котором находится кредитор.

Эту информацию нужно ввести в соответствующие поля. Рассмотрим на простом примере, как это сделать.

Обратите внимание, что пункт «360 дней в году» нужно использовать, только если долг образовался в период до 24 марта 2016 года, когда для расчета применялись периоды 360 дней в году и 30 дней в месяце. После этой даты галочку в этом окне ставить не нужно.

Обратите внимание, что на выходе можно получить:

- долг в рублях и копейках, с учетом процентов;

- отдельно — размер неустойки по этому долгу в денежном выражении;

- порядок расчета неустойки в деталях.

То есть будут не просто определены общие проценты, но и в разбивке по месяцам и дням, с указанием примененных процентных ставок. Эта информация необходима для составления претензии должнику и написания иска в суд.

Чтобы правильно рассчитать неустойку нужно четко понимать, с какого числа начинается просрочка.

Если в договоре время выполнение обязательств обозначено конкретной датой, то просрочка начнет свой отчет со следующего дня.

Бывает и так, что на исполнение прописанной в договоре обязанности отводится определенное количество дней (календарных или рабочих). Поэтому следует вывести их число до определенной даты. После нее уже наступит просрочка.

Однако стороны часто не указывают в сделке конкретных сроков платежа, возврата займа и так далее. На этот случай законодательство предусматривает следующую схему действий. В первую очередь контрагенту следует адресовать письменное требование совершить предусмотренные договором действия. Такое предложение должно быть удовлетворено в течение семи дней с момента его получения (статья 314 ГК РФ). Соответственно, на восьмой день уже начнет свой отсчет просрочка.

Период просрочки оканчивается датой окончательного исполнения обязательств. При этом в отрезок просрочки входят все календарные дни, включая и выходные.

Если дело касается штрафа, то он уплачивается или в фиксированной сумме или же в определенном проценте.

Его величина может быть предусмотрена как в законодательстве, так и пунктами соглашения.

В зависимости от условий конкретного договора, базой для начисления таких санкций может быть или общая стоимость товара (выполняемых работ, оказываемых услуг), либо же величина задолженности.

Сумма неустойки = задолженность х (процент пени/100) х количество дней просрочки.

Некоторые законодательные санкции привязаны к ставке рефинансирования (ключевой ставке) российского Центробанка. Эти показатели в актуальном состоянии всегда можно найти в интернете. Если в период просрочки ставка Центробанка несколько раз менялась, то по каждому отрезку времени стоит делать отдельный расчет, а затем все цифры суммировать.

Часто бывает так, что пеня устанавливается в процентах годовых. Тогда приведенная выше формула будет иметь следующий вид.

Сумма неустойки = задолженность х (процент пени/360/100) х количество дней просрочки.

Напомним, что по правилам математики первыми нужно производить те арифметические действия, которые заключены в скобки.

Если должник постепенно погашал свои обязательства, то следует проводить расчет по каждой части долга. Затем все полученные данные суммируются.

КАЛЬКУЛЯТОР ПЕНЕЙ по налогам 2019 на сайте налоговой

Как отразить недоимку и пени в бухгалтерском учете

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — начислена сумма авансового платежа по УСН за отчетный период.

Если такой проводки в нужный момент вы не сделали, то ваши действия будут зависеть от того, когда и какую именно вы обнаружили недоимку. Если это долг по авансу за текущий год и нашли вы его в текущем году, то просто текущей датой сделайте указанную выше проводку по начислению.

ДЕБЕТ 91 субсчет «Прочие расходы» — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — доначислена сумма авансового платежа за прошлый год.

Основанием для доначисления налога будет бухгалтерская справка-расчет. В этом документе желательно указать причину образования недоимки.

ДЕБЕТ 68 субсчет «Расчеты по упрощенному налогу» — КРЕДИТ 51 — перечислен авансовый платеж по упрощенной системе в бюджет.

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по пеням» — начислены пени;

ДЕБЕТ 68 субсчет «Расчеты по пеням» — КРЕДИТ 51 — уплачены пени.

Обратите внимание: счет 99 при начислении пеней нужно использовать всегда независимо от того, за какой период вы уплачиваете пени — за текущий или за прошлый. Начисление пеней делается на основании бухгалтерской справки, а уплату отразите на основании платежного поручения.

Как было сказано выше, в налоговом учете при «упрощенке», сумма самого «упрощенного» налога и авансы по нему расходом не признаются (подп. 22 п. 1 ст. 346.16 НК РФ). То же самое относится и к пеням по данному налогу — они не перечислены в закрытом перечне расходов «упрощенца». Поэтому ни уплату «упрощенного» налога, ни уплату пеней в Книге учета доходов и расходов фиксировать не нужно.

к меню ↑

Пример расчета пени

Рассмотрим ситуацию с договором купли – продажи, который был подписан 1 июня 2017 года.

По его условиям продавец предоставляет покупателю определенное имущество стоимостью 50 тысяч рублей в собственность с отсрочкой платежа. Ее период составляет 30 календарных дней.

За нарушение порядка уплаты предусмотрена пеня в размере 0.5 % за каждый имеющийся день просрочки.

Неустойка = 50 000 х (0.5/100) х число дней в просрочке.

При этом дата полного погашения долга включается в расчет.

Аналогичным образом считается пеня и по другим типам обязательств. Если дело доходит до суда, то взыскание неустойки должно быть выписано в отдельное требование. Не забываем и о том, что у суда существует право снизить размер санкций, начисленных истцом.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва 7 (499) 288-73-46, Санкт-Петербург 7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Рассмотрим простой пример. Предположим, что предприятие не оплатило счет на сумму 150 тыс. рублей, а задолженность длится уже 20 дней. Ставка рефинансирования с 2012 года не менялась. Составляет она 8,25% (или 0,0825).

Пеня = 150000 х 20 х (8,25/100) / 300 = 825 рублей.

Таким образом, предприятие уже обязано оплатить не 150 тыс. рублей, а на 825 рублей больше. Процент задолженности зависит от начальной суммы, поэтому еще через 20 дней долг будет:

150000 825 825=151650 рублей.

Рассмотрим пример расчета, когда за период просрочки изменилась ставка.

Допустим, что предприятие должно 150 тыс. рублей, а задолженность длится уже 20 дней. Из них первые 10 дней ставка была 8%, а вторые 10 дней – 8,25%. Тогда:

Пеня = 150000 х 10 х (8/100) / 300 150000 х 10 х (8,25/100) / 300 = 812,5 рубля.

Такие расчеты есть возможность облегчить, доверив их технике. Сейчас в интернете появились онлайн-калькуляторы, которые помогут вычислить сумму пени. Достаточно ввести размер долга и просроченные дни.