- Как рассчитать налог на имущество физических лиц

- Налоговый вычет

- Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

- Предварительный расчет земельного налога и налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости

- Льготы по налогу

- Федеральные льготы

- Пример расчета

- Квартиры

- Дачный домик

Как рассчитать налог на имущество физических лиц

^К началу страницы

В соответствии с п. 1 ст. 402 НК РФ налоговая база по налогу на имущество физических лиц (далее – налог) в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случая, если субъектом Российской Федерации не принят закон об установлении в срок до 1 января 2020 года единой даты начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения.

https://www.youtube.com/watch?v=h_8JbCALIM0

Начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится.

Независимо от вышеуказанного решения субъекта Российской Федерации налоговая база по налогу определяется исходя из кадастровой стоимости для объектов налогообложения, включенных в Перечень, определяемый в соответствии с п. 7 ст.378.2 НК РФ, а также для объектов налогообложения, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ.

Порядок определения налоговой базы по налогу исходя из кадастровой стоимости объектов налогообложения может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом Российской Федерации результатов определения кадастровой стоимости объектов недвижимого имущества.

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных ст. 403 НК РФ.

В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

С налогового периода 2019 года предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу на имущество физических лиц:

- изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Налоговый вычет

Налоговая база в отношении квартиры, части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома.

Налоговая база в отношении комнаты, части квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты, части квартиры.

Налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом, определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры вышеуказанных налоговых вычетов.

Ознакомиться с полным перечнем налоговых ставок, льгот и вычетов по всем имущественным налогам во всех муниципальных образованиях можно с помощью сервиса:

«Справочная информация о ставках и льготах по имущественным налогам»

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных статьей 408 НК РФ.

Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 НК РФ.

Налоговая база в отношении объектов налогообложения, указанных в пунктах 3 – 5 статьи 403 НК РФ, находящихся в собственности физических лиц, имеющих трех и более несовершеннолетних детей, уменьшается на величину кадастровой стоимости 5 квадратных метров общей площади квартиры, площади части квартиры, комнаты и 7 квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Данный налоговый вычет предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома) в порядке, аналогичном порядку, предусмотренному пунктами 6 и 7 статьи 407 НК РФ, в том числе в случае непредставления в налоговый орган соответствующего заявления, уведомления.

где Н – сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 – 6 статьи 408 НК РФ;

Н1 – сумма налога, исчисленная в порядке, предусмотренном пунктом 1 статьи 408 НК РФ, исходя из налоговой базы, определенной в соответствии со статьей 403 НК РФ, без учета положений пунктов 4 – 6 статьи 408 НК РФ;

Н2 – сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4 – 6 статьи 408 НК РФ) за последний налоговый период определения налоговой базы в соответствии со статьей 404 НК РФ, либо сумма налога на имущество физических лиц, исчисленная за 2014 год в соответствии с Законом Российской Федерации от 9 декабря 1991 года № 2003-1 «О налогах на имущество физических лиц» и приходящаяся на указанный объект налогообложения, в случае применения порядка исчисления налога в соответствии со статьей 403 НК РФ а начиная с 1 января 2015 года;

К – коэффициент, равный:

- 0,2 – применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 – применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,6 – применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

Начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ, исчисление суммы налога производится без учета коэффициента (К).

Вышеуказанная формула не применяется при исчислении налога в отношении объектов налогообложения, указанных в п. 3 ст. 402 НК РФ.

В случае, если исчисленное в соответствии с п. 8 ст. 408 НК РФ в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений п. 8 ст. 408 НК РФ.

в случае, если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета положений пунктов 4 – 6 статьи 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта налогообложения (без учета положений пунктов 4 – 6 статьи 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной исходя из кадастровой стоимости этого объекта налогообложения (без учета положений пунктов 4 – 6 статьи 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 4 – 6 статьи 408 НК РФ, примененных к налоговому периоду, за который исчисляется сумма налога.

Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Налоги на общедомовое имущество в многоквартирных домах не платят.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

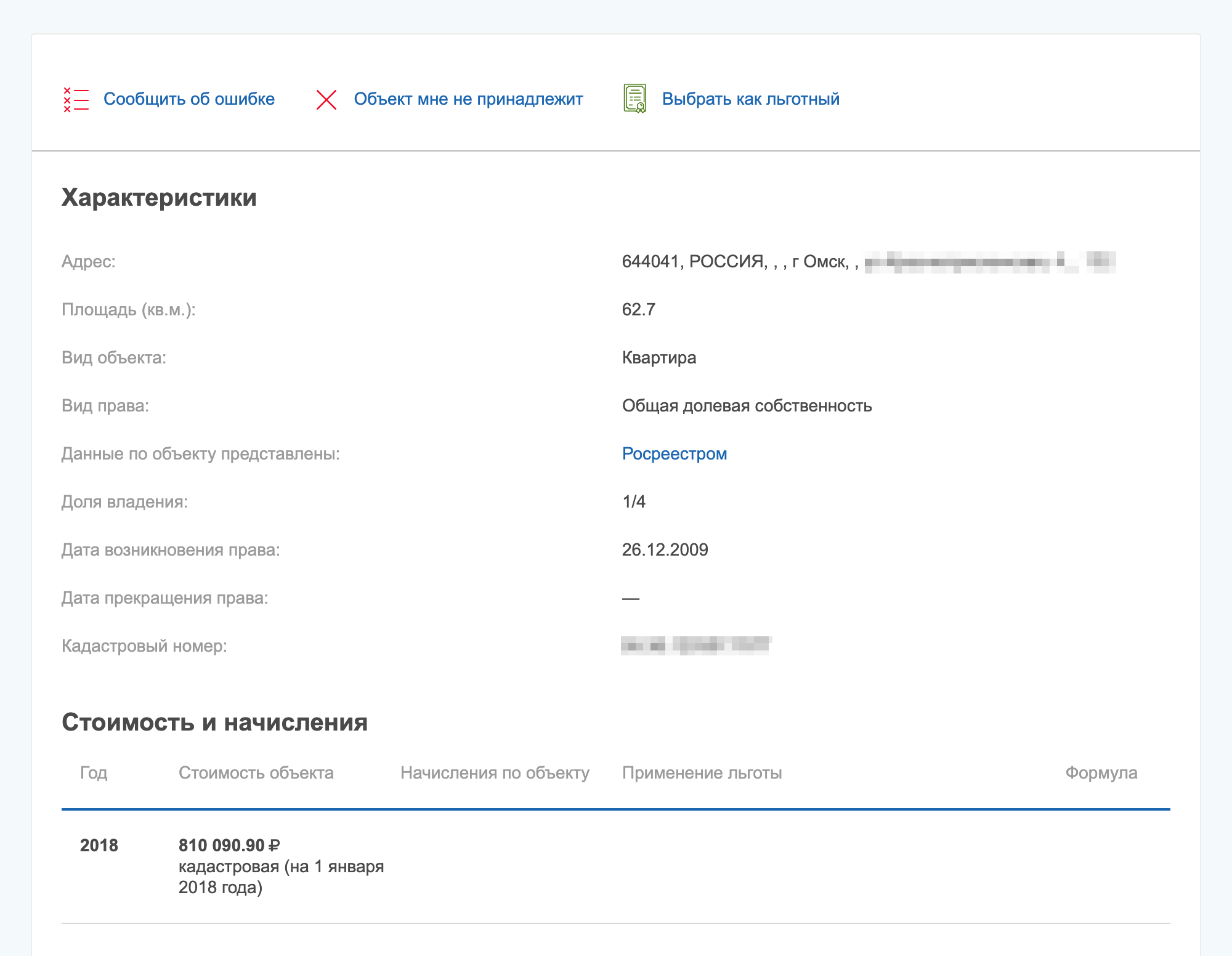

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году.

Н = (Н1 − Н2) × К Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Н = ((Б х С — Н2) х К Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2020 года.

Гражданка А является долевой владелицей квартиры. Её доля составляет 50%. Размер квартиры составляет 50 кв. м., а её кадастровая стоимость оценивается в общей сложности в 3 000 000 рублей. Согласно современному законодательству, налоговый вычет в данном случае будет равен 1 200 000 рублей. Актуальная налоговая ставка в регионе проживания гражданки А — 0,1%.

Налог на недвижимость = (3 000 000 — 1 200 000) * 0, 001 * 0,5

В результате проделанных вычислений получим размер налога, подлежащего уплате — 900 рублей.

Пополнение бюджета за счет увеличения налоговой нагрузки на граждан не относится к числу популярных мер, однако законодатели пошли на такой шаг, и перемены в налогообложении коснулись недвижимости, которой владеют граждане. Начиная с 2017 года, базовой величиной при расчете обязательного платежа стала кадастровая стоимость жилья, которая намного выше инвентаризационной стоимости, принимавшейся ранее для таких расчетов.

Для предварительного расчета земельного налога и налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости можно воспользоваться сервисом:

«Налоговый калькулятор – Расчет земельного налога и налога на имущество физических лиц»

Предварительный расчет земельного налога и налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости

В случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Начиная с налогового периода 2019 года в ст.ст. 378.2, 391, 403 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, указанная в Едином государственном реестре недвижимости с учетом нижеприведенных особенностей;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Информация по оспариванию размера кадастровой стоимости объектов недвижимости размещена на сайте Росреестра.

Прием граждан по возникающим вопросам проводится:

- в МФЦ и налоговых инспекциях – по вопросам, относительно налогообложения физических лиц исходя из кадастровой стоимости (с рассмотрением обращений в налоговых органах);

- в территориальных органах Росреестра – по вопросам характеристик объектов недвижимости, учтенных в Едином государственном реестре недвижимости и переданных в налоговые органы;

- в налоговых органах – по вопросам порядка расчета налога.

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Льготы по налогу

^К началу страницы

В соответствии с п. 2

(далее – НК РФ) налоговая база по налогу на имущество организаций (далее – налог) в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость в соответствии со

. При этом налоговая база определяется как кадастровая стоимость в отношении следующих видов недвижимого имущества:

-

административно-деловые центры и торговые центры (комплексы) и помещения в них;

-

нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

-

объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

-

жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Переход к применению налоговой базы в качестве кадастровой стоимости по объектам, указанным в пп. 1), 2), 4), осуществляется после принятия об этом соответствующего закона субъекта Российской Федерации по месту нахождения объектов недвижимого имущества.

Закон субъекта Российской Федерации, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в пп. 1), 2) и 4), может быть принят только после утверждения в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

Перечень объектов недвижимого имущества, указанных в пп. 1) и 2), в отношении которых на очередной налоговый период налоговая база по налогу определяется исходя из кадастровой стоимости (далее – Перечень), формируется уполномоченным органом исполнительной власти субъекта Российской Федерации не позднее 1-го числа очередного налогового периода по налогу.

Выявленные в течение налогового периода объекты недвижимого имущества, указанные в пп. 1) и 2), не включенные в Перечень по состоянию на 1 января года налогового периода, подлежат включению в Перечень, определяемый уполномоченным органом исполнительной власти субъекта Российской Федерации на очередной налоговый период.

Исчисление суммы налога и сумм авансовых платежей по налогу в отношении имущества, в отношении которого налоговая база определяется как его кадастровая стоимость, осуществляется в порядке, предусмотренном статьей 382 НК РФ, с учетом следующих особенностей:

- сумма авансового платежа по налогу исчисляется по истечении отчетного периода как одна четвертая кадастровой стоимости объекта недвижимого имущества, умноженная на соответствующую налоговую ставку;

- В случае, если кадастровая стоимость объекта недвижимого имущества, указанного в пп. 1) или 2), была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода и (или) указанный объект недвижимого имущества не включен в Перечень по состоянию на 1 января года налогового периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются в порядке, предусмотренном главой 30 НК РФ, без учета положений статьи 378.2 НК РФ;

- В случае, если кадастровая стоимость объекта недвижимого имущества, указанного в пп. 3) или 4), была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются исходя из кадастровой стоимости, определенной на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта;

- В случае, если кадастровая стоимость объектов недвижимого имущества, указанных в подпункте 4 пункта 1 статьи 378.2 НК РФ, не определена, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данных объектов недвижимого имущества осуществляются в порядке, предусмотренном главой 30 НК РФ без учета положений статьи 378.2 НК РФ;

При установлении налога законами субъектов Российской Федерации могут также определяться особенности определения налоговой базы отдельных объектов недвижимого имущества, предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Ознакомиться с полным перечнем налоговых ставок, льгот и вычетов по всем имущественным налогам во всех муниципальных образованиях можно с помощью сервиса:

«Справочная информация о ставках и льготах по имущественным налогам»

Начиная с налогового периода 2019 года в ст.ст. 378.2, 391, 403 НК РФ предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учетом нижеприведенных особенностей;

- изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.»

^К началу страницы

В соответствии с п. 1 ст. 391 НК РФ налоговая база по земельному налогу (далее – налог) определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом нижеприведенных особенностей.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено ст. 391 НК РФ.

Изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Для налогоплательщиков-физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

С налогового периода 2019 года предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по земельному налогу:

- изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

- в случаях, если применение кадастровой стоимости предусмотрено нормативными правовыми актами Российской Федерации, применяется кадастровая стоимость объекта недвижимости, действующая на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года кадастровая стоимость отсутствовала или не применялась для целей налогообложения, за исключением случаев, предусмотренных ст. 19 Федерального закона от 03.07.2016 № 360-ФЗ;

- в случае, если кадастровая стоимость объекта недвижимости, определенная после 1 января 2014 года, меньше кадастровой стоимости этого объекта недвижимости, действующей на 1 января 2014 года или на 1 января года, в котором впервые начала действовать для целей налогообложения кадастровая стоимость, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения, применяется кадастровая стоимость объекта недвижимости, определенная после 1 января 2014 года или после 1 января года, в котором впервые начала действовать кадастровая стоимость для целей налогообложения, если на 1 января 2014 года отсутствовала кадастровая стоимость или не применялась для целей налогообложения.

Федеральные льготы

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р. Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р.

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р. Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р.

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р.

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р.

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р. Полная сумма по кадастру — 540 Р. Допустим, что кадастровая стоимость меняться не будет.

• 10 квадратных метров – для комнаты;

• 20 «квадратов» – для квартиры;

• 50 квадратных метров – для частного домовладения.

Эти необлагаемые «квадраты» можно смело вычитать из общей площади, а на остаток платить налог в казну.

Исходя из указанных параметров, следует, что если площадь жилых помещений не превышает нормативную (достаточную для проживания), то и платить ничего не придется.

-

Пример: Возьмем обычную квартиру площадью 46 «квадратов» и предположим, что кадастровый орган оценил ее в 1,38 млн. рублей. Чтобы вычислить стоимость одного квадратного метра, делим эту сумму на площадь и получаем 30 тысяч рублей. Далее вспоминаем правило понижения и находим налогооблагаемую площадь, вычитая 20 квадратных метров из общей площади. Получаем 26 квадратных метров, которые государство почему-то посчитало налогооблагаемой «роскошью».

-

Теперь умножаем эту величину на 30 тысяч рублей и получаем 780 тысяч рублей. Применив установленную законодателями ставку 0,1%, получаем 780 рублей, таким, в среднем, и будет налог на обычную «двушку».

Если посмотреть в годовом измерении, сумма налога оказывается совсем не «заоблачной», и средняя семья может позволить себе ее выплатить. Но если в собственности есть еще дача, участок земли, обширные хозяйственные постройки и, например, гараж, то налог вполне может оказаться достаточно ощутимым бременем.

Стоит знать также, что регионам дано право уменьшать ставку или увеличивать ее до 0,3% в связи с различными причинами, поэтому перед проведением расчетов стоит уточнить этот нюанс.

Пример № 1. Одна квартира, один собственник (не льготник)

Степанов В.А. имеет в собственности однокомнатную квартиру в г. Москве стоимостью 5 658 000 руб. Общая площадь жилья равна 40 кв. м.

Рассчитываем стоимость кв. м.

5 658 000 : 40

Рассчитываем размер налогового вычета

20 кв. м. х 141 450

Рассчитываем сумму налога к уплате

Налог к уплате составит 2 829 руб.

(5 658 000 – 2 829 000) х 0,1%

Пример № 2. Одна квартира, совместная собственность супругов

Супруги Васильевы приобрели в совместную собственность квартиру общей площадью 98 кв. м. Кадастровая стоимость жилья составляет 8 570 000 руб.

Рассчитываем стоимость квадратного метра

8 570 000 : 98

Рассчитываем сумму налогового вычета

Налоговый вычет, как при совместной, так и при долевой собственности, предоставляется в целом на весь объект.

20 кв. м. х 87 449

(8 570 000 – 1 748 980) х 0,1% : 2

Пример № 3. Две квартиры, дом, 1 гараж и 1 машиноместо

Селиванов В.С. имеет в собственности следующее имущество:

- 2-х комнатную квартиру площадью 68 кв. м. с кадастровой стоимостью 3 487 000 руб.;

- 3-комнатную квартиру площадью 85 кв. м. с кадастровой стоимостью 6 890 000 руб.;

- Загородный дом, площадью 175 кв. м. с кадастровой стоимость 9 780 000 руб.;

- Гараж, площадью 20 кв. м., кадастровая стоимость которого составляет 850 000 руб.;

- Машино-место, площадью 10 кв. м. кадастровая стоимость которого равна 550 000 руб.

Квартиры

При расчете налога за квартиры, Селиванов сможет применить налоговой вычет только в отношении одной квартиры на свое усмотрение. Если заявление с выбором квартиры, в отношении которой будет применяться вычет, Селиванов не представит – налоговый орган сам применит вычет по квартире с наибольшим налогом к уплате.

1 кв. м. в 2-х комнатной квартире равен 57 279,4 руб.

1 кв. м. в 3-х комнатной квартире равен 81 059 руб.

Таким образом, Селиванову выгоднее применить вычет в отношении 3-х комнатной квартиры.

Рассчитываем стоимость вычета по 3-х комнатной квартире

20 кв. м. х 81 059

В отношении 2-х комнатной квартиры налог Селиванову будет рассчитан по всей площади жилья.

Рассчитывает сумму налога по 2 квартирам

3 487 000 х 0,1%

(6 890 000 – 1 621 180) х 0,1%

Итого, налог на имущество с двух квартир составит в общей сумме 8 755,82 руб.

Дачный домик

В отношении загородного дома Селиванов может применить вычет в размере 50 кв. м.

Рассчитаем стоимость 1 кв. м.

9 780 000 : 175

Рассчитаем размер налогового вычета

55 885,7 х 50

Рассчитаем сумму налога

(9 780 000 – 2 794 285) х 0,1%

В отношении гаража и машино-места предоставление налогового вычета не предусмотрено. Таким образом, налог будет рассчитан исходя из общей площади каждого из указанных объектов

850 000 х 0,1%

550 000 х 0,1%

Итого Селиванову за 2016 год придется уплатить налог на имущество по 5 объектам (2 квартирам, дому, гаражу и машино-месту) в общей сумме 17 141, 5 руб.

Пример № 4. Две квартиры, собственник пенсионер

Кириллов М.А. является пенсионером и имеет в собственности 2 квартиры:

- 1-комнатную площадью 34 кв. м. с кадастровой стоимостью 1 750 800 руб.;

- 3-комнатную квартиру площадью 70 кв. м. с кадастровой стоимостью 4 982 000 руб.

Как пенсионер Кириллов имеет право выбрать один из объектов, принадлежащего ему имущества, в отношении которого он может использовать льготу, предоставленную пенсионерам в виде освобождения от уплаты налога в полном объеме. Кириллову наиболее выгодно применить льготу в отношении 3-х комнатной квартиры. А в отношении 1-комнатной квартиры он может воспользоваться налоговым вычетом в размере 20 кв. м.

Таким образом, налог он будет платить только по одной квартире.

Рассчитаем стоимость квадратного метра в 1-комнатной квартире

1 750 000 : 34

Рассчитаем сумму налогового вычета

Размер налогового вычета составит 1 029 880 руб.

20 кв. м. х 51 494

Рассчитаем сумму налога к уплате

(1 750 800 – 1 029 880) х 0,1%

Пример № 5. Долевая собственность

Строганов А.П. и Бельский А.В. имеют в долевой собственности квартиру общей площадью 100 кв. м. с кадастровой стоимостью 9 850 300 руб. Доля Строганова ¼, доля Бельского ¾

Рассчитаем стоимость квадратного метра

9 850 300 : 100

98 503 х 20

Рассчитаем размер налога для каждого из долевых собственников

(9 850 300 – 1970060) х ¼ х 0,1%

https://www.youtube.com/watch?v=9p7Lw9RROZE

(9 850 300 – 1 970 060) х ¾ х 0,1%