- информация по Сбербанку

- Сбербанк: порядок начисления штрафных санкций при просрочке по кредиту

- При ипотечном

- По кредитной карте

- Допустимые сроки задолженности

- судебная тяжба

- Последствия

- Огласка

- С какого момента начисляется пеня по просроченному кредиту?

- С какого дня считается просрочка?

- Сбербанк: порядок начисления штрафных санкций при просрочке по кредиту

- Повышенная ставка

- Как поступить, если отсутствует возможность погашать долг

- Чем опасна просрочка по кредитной карте

- Повышенная ставка

информация по Сбербанку

Случается в жизни у клиента так, что он возвращает одолженные денежные средства банку не строго по графику, а с некоторыми его нарушениями. При этом на самом кредитном счету произошел сбой. Теперь нужно выяснить, должен ли что-то клиент банку, кроме следующей (декабрьской) оплаты, или нет.

Когда суммы, погашающие долги, уже порядком перепутались, клиент сам в растерянности, тогда нужно, не медля, сразу идти в офис банка за уточнениями и разъяснениями. Любой банк всегда приветствует не только реализованную ответственность поручителя по кредиту, но еще и самого заемщика.

Для проверки точной цифры по вашей задолженности нужно сделать следующее:

- Как только вы заподозрили вероятность накопления долгов, идите в любой ближайший от вас офис банка.

- Еще лучше будет, если вы обратитесь в то отделение, где заключался с вами контракт.

- Занимайте очередь к любому специалисту, операционисту и покажите ему копию своего соглашения (или покажите пластиковую карту, если займовые суммы поступали на нее).

- Приготовьтесь предъявлять специалисту банка веские доказательства тех причин, что повлекли за собой образование долгов.

- После вашего обращения банковский специалист сразу в своей базе данных увидит состояние вашего счета.

- Общую сумму специалист может просто озвучить для вас, а может сделать выписку.

Вообще эксперты из правовой сферы рекомендуют всем заемщикам в таких случаях брать выписку со своего кредитного счета, либо же справку, где расписаны все операции и обозначен остаток долга. Такие документы должны быть обязательно заверены руководством банковского отделения – подписью и печатью.

Сотрудник банка примет все ваши доводы для расследования и, возможно, назначит вам следующую встречу. Особенно это нужно для того, чтобы определиться, какие же наилучшие для ваших обстоятельств применить способы изменения условия первичного соглашения по займу. По вашему делу может быть применена реструктуризация долга, рефинансирование либо иные способы решения ситуации.

Сбербанк: порядок начисления штрафных санкций при просрочке по кредиту

Гражданин имеет право обратиться в суд для признания себя экономически несостоятельным. Для этого необходимо:

- общий долг перед всеми кредиторами превышает полмиллиона рублей;

- просрочка по платежам превышает 3 месяца.

Решение проблемы актуально для граждан, стоимость имущества которых значительно ниже имеющихся обязательств. Это длительная процедура, включающая работу финансового управляющего по погашению долга. На период банкротства ограничиваются текущие расходы, свобода передвижения гражданина и т.д. В итоге обязательства списываются, а гражданин лишается права участвовать в управлении коммерческими организациями.

В ряде случаев Сбербанк предлагает реструктуризацию условий договора при просрочке. Изменение условий кредитования актуально для крупных займов, выданных на несколько лет. Для этого должно быть соблюдено несколько условий:

- Гражданин платёжеспособен. Клиент организации имеет доход, который позволяет покрывать ежемесячные платежи.

- Человек имеет хорошую кредитную историю.

- Ранее заёмщик не допускал нарушений по договору. Просрочка носит единичный характер.

- Общие правила предоставления кредита данного вида позволяют продлить период пользования деньгами.

Суть реструктуризации долга заключается в пролонгации займа: клиент будет пользоваться деньгами дольше, ежемесячные платежи станут меньше. В некоторых ситуациях банк предлагает временно платить только проценты (например, 3 месяца), тогда как основной долг останется. Лишь в исключительных случаях банк соглашается снизить процентную ставку.

Заёмщики должны помнить, что подобное предложение выгодно банку, так как гражданин будет дольше пользоваться заёмными средствами, и организация получит больше прибыли. Если просрочка платежа произошла, клиент перестаёт считаться добросовестным участником соглашения. Гражданин должен перечислить платёж, заплатить пеню и после этого направить запрос об изменении порядка возврата денежных средств.

При возникновении просрочки нужно как можно скорее ликвидировать ее

Существует несколько взаимозаменяемых способов, доступных для любого. Каждый выбирает тот, который считает самым удобным:

- посмотреть график выплат (приложение к договору);

- посетить Личный кабинет на сайте Сбербанк Онлайн;

- обратиться в отделение;

- позвонить по телефону на горячую линию.

Узнать сроки позволяет любой из перечисленных способов, а с суммами могут быть сложности, если система погашения дифференцированная (объемы взносов отличаются).

Перед тем, как подписать договор займа со Сбербанком, менеджер должен ознакомить потребителя с графиком выплат и пеней за просрочку по кредитам. В договоре по предоставлению карты так же имеются данные о лимите, порядке возврата долга и начисления пени за задолженность.

Самый лучший вариант – обращение в филиал, в котором оформлена ссуда или карта. Если денег на оплату займа нет, нужно честно объяснить причину задержки (сокращение зарплаты, болезнь, потеря работы).

Если причина объективная предлагается:

- реструктуризация;

- смена ставки по %-ам;

- отсрочка (на месяц или более);

- кредитные каникулы;

- смена схемы выплат.

Отсрочку до года можно получить, если заем оформлен на срок, не превышающий 2 года. Если ссуда на время до 5-и лет, период может продлеваться до 2-х лет. Но при любом варианте проценты все равно придется платить.

Если требуется всего лишь изменить дату оплаты, достаточно обратиться в Сбербанк с заявлением, содержащим объяснение причины изменений. Менеджер рассмотрит заявление и проинформирует о результате по телефону.

Если просрочка всего несколько дней, то лучше всего пойти в отделение, уточнить сумму и оплатить долг и дополнительное начисление. Чтобы избежать неприятных ситуаций, необходимо помнить о возможных технических неполадках. При оплате через терминал деньги в банк могут поступить через несколько дней.

Если по графику оплата выпадает на выходной день, лучше сделать все заранее.

Последствие несвоевременного погашения займа – подпорченная кредитная история. Кроме того, пеня, добавленная за несвоевременный платеж по карте или кредиту – это дополнительные расходы из семейного бюджета. Если внимательно и ответственно относиться к долгам, неприятностей можно избежать.

При изучении всех обстоятельств дела может выясниться, что наиболее лучший вариант – это подключить механизм реструктуризации долга. Реструктуризацию долгов по ссудам клиентов в Сбербанке используют достаточно часто. Это возможность заемщикам максимально облегчить условия оплаты долга в ближайшие сроки.

Одним словом, реструктуризация в Сбербанке – это смена текущих долговых договоренностей, что первично прописаны были в контракте. Оформляется такая вынужденная сделка изданием дополнительного соглашения, где отражены уже новые условия пользования займом и его погашения.

В таких случаях могут быть использованы следующие манипуляции:

- увеличение срока действия контракта с уменьшением ежемесячных платежей;

- смена способа погашения – с равнодольного (аннуитетного) на другой, где суммы будут идти на увеличение;

- снижение самой процентной ставки на весь период действия соглашения, либо только на несколько месяцев;

- предоставление возможности оплачивать долги после маленького перерыва – не более 1 месяца;

- дать возможность клиенту погашать долги через более длительные сроки – от 2-3-х месяцев до 3-х лет.

Когда уже клиенту известна сумма задолженности по обязательным платежам, то он должен узнать у сотрудника банка, как оформить отсрочку платежа по кредиту, который он брал у Сбербанка. Для этого нужно будет написать соответствующее заявление, бланк которого выдаст менеджер в офисе или написать его в произвольной форме.

(нажмите для увеличения)

Подождать одобрение банка, а затем прийти на перезаключение сделки. Отсрочка платежа может быть на период не дольше 1 месяца, и она не будет считаться «кредитными каникулами». Нужно рассмотреть, как же действовать клиенту в случае, когда получилась просрочка платежей по тому, или иному виду выдачи займа.

Руководство к действию заемщика при образовавшемся долге по потребительской ссуде будет заключаться в следующих этапах:

- Незамедлительно обратиться в банк за урегулированием ситуации.

- Подготовить документы, могущие подтвердить вескость оснований, по которым клиент не смог вовремя заплатить банку.

-

Документами, которые банк примет, могут быть:

- лист нетрудоспособности (больничный бюллетень);

- справка, показывающая, что клиент утратил трудоспособность по причине производственной травмы;

- трудовая книжка, где проставлена запись об увольнении по определенной статье ТК РФ;

- копия приказа об увольнении;

- рождение ребенка, что автоматически приводит к увеличению семейных расходов их доходов клиента.

На собеседовании показывать сотруднику банка свою готовность к улучшению ситуации, связанной с платежеспособностью. Возможно, дополнительно даже подключить поручителя, который временно смог бы взять обязательства по займовому контракту.

Когда клиент всегда открыт, идет на контакт с банком, то кредитор может также проявляться свою заинтересованность в том, чтобы не упустить такого заемщика. Поэтому в случае просрочки по потребительским займам легче всего назначить отсрочку платежа либо же реструктуризацию долгового обязательства, если заемщик активен.

При ипотечном

При задолженностях по ипотеке, взятой в Сбербанке, заемщику нужно действовать согласно того, насколько велик долг, и каковы у него шансы в ближайший месяц повысить свой уровень платежеспособности – найти другую работу, взять подработку, устроиться куда-то по совместительству, изыскать возможности дополнительного дохода (например, сдавать в аренду свой автомобиль или вторую недвижимость).

При очень больших долгах, которые образовались в течение нескольких месяцев, чтобы не допустить продажи вашего долга коллекторам, нужно найти покупателя, который готов будет приобрести эту ипотечную недвижимость. В остальном же действовать нужно также как в случае с потребительским и любым другим займом – незамедлительно обращаться в банк.

По кредитной карте

Выдавая заемщику карту с денежным лимитом, банк рассчитывает на то, что при ежемесячном доходе клиента он вполне сможет погашать одолженные средства в установленном порядке. Часто по таким картам Сбербанк выставляет льготный период, в течение которого у заемщика будет возможность вернуть всю одолженную сумму разом и без процентов.

Такая привилегия во многом спасает заемщиков тогда, когда они воспользовались одолженными средствами в небольшой сумме и смогли под 0% ставки в течение 55 дней вернуть деньги обратно на карту в том же объеме, в котором и брали.

Как заключить новый договор в случае просрочки платежа в Хоум кредит банке узнайте из статьи:

«Какой кредит дают с просрочкой»

.

Где дешевле страхование ипотеки читайте здесь.

Тем не менее задолженности по кредиткам все же возникают, и их решать следует в том же порядке, что и в случаях с урегулированием задолженности по потребительским займам – активно проявлять свою заинтересованность и приходить в офис банка.

Если величина сроков и объем долга невелик, то у клиента есть еще шанс получить одобрение на свою заявку, поданную в связи с получением другой ссуды. Полное лишение прав должников по кредитам наступает при очень больших долгах, частых и систематических нарушениях условий договора, а также при отсутствии уважительных причин возникшей неплатежеспособности клиента.

В целом клиент должен соответствовать следующим критериям и параметрам, когда по одному займу его долг возрос, а он собирается взять у банка еще одалживать денег:

- Объем долга не должен превышать 10-20% от общей суммы займа по договору.

- Обязательно следует указывать цель второй ссуды.

- Понадобится дополнительно предоставлять банку созаемщиков или залоговое обеспечение.

- Сумма и сроки второй ссуды должны быть невелики.

- Наличие уважительных причин по неплатежеспособности по первому займу – обязательно.

- Придется клиенту согласиться с увеличенной процентной ставкой.

Такой аспект как установление допустимой величины долга для того, чтобы еще дать денег в долг клиенту, всегда определяет индивидуально. Уважительные причины должны быть доказаны соответствующими документами.

К примеру, если клиента сократили с работы, он должен показать:

- копию приказа;

- записи о сокращении в трудовой книжке;

- также о постановке на учет в центр занятости.

Допустимые сроки задолженности

Дни просрочек накапливаются, а вместе с ними увеличивается объем санкций, которые начисляются на каждый день просроченных платежей. Например, если у вас случилась просрочка по кредиту в Сбербанке 4 дня, то вы можете ту сумму, полученную от процента, выставленного в договоре при невыполнении обязательств клиентом, умножить на 4.

Вы получите ровно ту сумму, которую вам придется оплатить банку сверху привычных платежей, обозначенных в графике. Просроченным платеж будет признаваться с того дня, который следует за датой, установленной в графике платежей, если суммы так и не были оплачены, согласно графику.

В этих случаях тогда просто не будут назначаться штрафные санкции. На практике чаще всего Сбербанк указывает в пунктах договора по ссуде именно размер процента неустойки, а не размер штрафа.

Он пишет о штрафах, но его величина и наличие устанавливается индивидуально. В остальных же случаях просроченные платежи будут наказываться помимо пени, еще и штрафами.

Заемщик, который не смог погасить кредит, подвергается такому действию со стороны заимодавца, что в отношении его обязательств, как лица, одолжившего деньги у банка, будет применена та или иная система увеличения обязательств по погашению долгов. Как только вы не погасили долг 1 день, два, три, а затем уже счет пошел на месяцы, то вам следует четко понимать, что будет если не платить кредит совсем.

Чаще всего Сбербанку удобнее будет действовать следующим образом:

- выставить проценты за неправомерное пользованием одолженными средствами (п.1 ст.395 ГК РФ);

- начать начисление неустойки по каждому просроченному дню, если она упомянута в договоре (п.4 ст.395 ГК РФ);

- напоминать должнику своими звонками о его обязанностях;

- на адрес места проживания (места регистрации) будут приходить письма с указанием величины суммы долга и мер ответственности, которые клиент может понести в случае игнорирования собственных обязательств;

- кроме неустойки будет выписан также еще и штраф, который назначается за нарушение условий договора.

- если клиент никаким образом не будет реагировать – банк подает в суд.

Помимо внутренних мер, которые банк будет реализовывать в связи с задолженностью клиента, он будет также обращать внимание и на внешний фактор. Например, речь идет о кредитной истории клиента. За один раз, может быть, статус получателя не будет испорчен. Но при игнорировании или систематическом нарушении своих обязательств по договору, банк обратится в НБКИ.

Уведомив Бюро кредитных историй, банк отметить клиента как нарушающего те или иные пункты соглашения. В самом крайнем случае, кроме статуса «плохая КИ», могут клиента вообще внести в черный список, что закроет все пути к дальнейшему получению каких-либо денег в долг в любом из банков России.

Когда клиент задержал платеж всего на один день, то это не так страшно, как если его долги уже накопились бы в течение месяца. Здесь банк действует лояльно особенно с теми, у кого такое случилось впервые и на то есть свои причины.

Однодневная просрочка в данном случае не будет рассматриваться как нарушение, если она входит в эти тридцать дней по датам. На практике такое встречается редко, но имеет место быть.

Что грозит клиенту в случае однодневной просрочки, можно узнать из следующего перечня банковских действий:

- Выставляется неустойка за 1 день просрочки в том размере, какой указан в договоре.

- Может быть назначен маленький штраф, но только в том случае, когда сумма ежемесячного платежа большая (более 10-15 тыс. руб.).

- История по ссуде не портится – банк не отражает в отчетности перед НБКИ (Национальным Бюро Кредитных Историй) этот случай, как негативный фактор для статуса истории.

- Никаким коллекторам банк ничего не продает и не передает (например, право требования долгов).

- Получить еще один займ с такой просрочкой – это вполне реальная возможность.

Банк в это время не будет звонить клиенту со своими напоминаниями, равно, как и писать письма или присылать навязчивые SMS-сообщения. Долгом будет считаться невнесение платежа в тот день, который указан в графике и обнаруживаться (фиксироваться) он будет на следующий день.

Например, если клиент оплачивает банку с электронного счета, который пополнился с опозданием (поздно вечером), то рано утром можно перевести на кредитный счет через личный кабинет в Онлайн-Сбербанке нужную сумму. Однако неустойка все равно должна будет начислена.

На сегодня Сбербанк использует стабильный процент неустойки, который применялся еще в прошлом году – 20% годовых ставок либо 0,1% ежедневной пени для определения неустойки по тому или иному займу. Отсчет таких неустоек также будет вестись с календарного числа, которое следует за числом, в которое клиентом была пропущена плата обязательной суммы (п.1 ст.811 ГК РФ).

Оканчивается начисление неустойки в тот же день, когда клиент все же внесет оплату по долгам, но со всеми надлежащими доначисленными процентами. Размер процента пени всегда указывается в договоре, в пункте, говорящем об ответственности заемщика, каков бы ни был кредит.

На начало ноября 2019 года Сбербанк немного снизил процент по назначению штрафов своим должникам до 0,3 – 0,4%. А буквально в апреле месяце 2019 года он устанавливал штрафную санкцию в размере 0,5% от суммы просроченной задолженности.

Не всегда в договорах по тому или иному виду займа указывается размер штрафной санкции, хотя по закону №353-ФЗ от 21.12.13г. «О потребительском кредите (займе)», отредактированному 21.07.14г., одним из условий, обязательных к уведомлению заемщика, со стороны банка должна быть прописана такая ответственность, как штраф (пп.15 п.4 ст.5 353-ФЗ от 21.12.13г. ). Поэтому имеет смысл сразу при заключении соглашения спросить об этом у сотрудника банка.

судебная тяжба

Клиенты могут игнорировать выставленные пени по образовавшимся задолженностям перед своим заимодавцем. При таких обстоятельствах, когда заемщик никак не реагирует должным образом, заимодавец вынужден будет обращаться в суд. Этот способ позволяет в принудительном порядке заставить кредитополучателя вернуть хотя бы основную часть одолженной суммы.

Реализуется он довольно просто:

- у должника просто изымается его ценное имущество для дальнейшей его продажи;

- арестовывается счет (или все счета, что имеются у клиента);

- а также принудительно по решению суда будет отчисляться 50% заработной платы через бухгалтерию предприятия, где трудится должник.

Это лучшее, что может случиться, хуже, когда банк продаст ваше долговое обязательство коллекторам. Единственным, пожалуй, случаем, когда банку будет невыгодно обращаться в суд – это ситуация с банкротством физического либо юридического лица.

Но для этого заемщик должен заранее уже начать процесс признания за ним финансовой несостоятельности. Поэтому вы можете подать в суд заявление с просьбой признать вас банкротом, если у вас при этом имеются веские причины.

Основания следует подтверждать:

- документами;

- фотографиями;

- видео-файлами.

Только в таких случаях суд сможет признать факт вашей финансовой несостоятельности. После признания за вами такого статуса ни один кредитор не посмеет требовать от вас возврата долга, но это не значит, что ваше имущество не будет арестовано.

В любом случае, когда дело уже дошло до судебных разбирательств, очень важно клиенту иметь при себе документы, говорящие в пользу уважительных причин невыплаты банку надлежащих ежемесячных платежей.

Существует также еще и срок исковой давности по потребительскому кредиту, который может послужить дополнительной возможностью избежать оплаты долга законным способом:

- для этого в одних случаях должно пройти не менее 3-х лет с момента подписания с вами соглашения;

- в других же случаях, не менее 3-х с того дня, когда начала накапливаться ваша задолженность.

Особенности того или иного случая, когда именно считать начало течения исковой давности, должны также быть отмечены в займовом контракте или в правилах банка.

Последствия

Оформляя банковский заем, человек подписывает кредитный договор, который подтверждает факт согласия заемщика на условия кредитора. Следовательно, чтобы понять, сколько дней можно просрочить кредит в «Сбербанке», необходимо открыть тот самый документ, где четко прописаны:

- Размер ежемесячного взноса.

- Порядок начисления.

- Размер штрафа за просрочку платежа и пр.

Знакомиться с последствиями возможной просрочки рекомендуется заранее. Особенность данного банка заключается в том, что здесь не применяется начисление пени, как вида неустойки. За несвоевременный возврат долга кредитор накладывает штраф. Этот момент оговорен на официальном сайте банковской организации возле текстового описания каждой кредитной программы.

Размер штрафной санкции за просрочку в «Сбербанке» составляет 20% годовых или 0,5% от суммы долгового обязательства.

Это условия действует уже с дня следующего, за указанной в договоре, датой взноса регулярного платежа. В соглашении банковского учреждения также прописан период, когда можно погасить возникшую задолженность.

В случае игнорирования клиентом данных условий, банк вправе начать процедуру принудительного взыскания долга.

| Период погашения очередного платежа | Особенности — на сколько можно просрочить кредит в «Сбербанке» |

| Конкретная дата – день, до которого нужно внести платеж | Так, если просрочил кредит на 1 день, «Сбербанк» на станет сразу начислять штраф. Кредитор отводит еще 3 дня для завершения собственных внутренних операций по зачислению денежных средств клиента с учетом возникновения возможных технических неполадок |

| Определенный период (например, с 1 по 10 число) | В данном случае кредитодатель документирует 10 дней, которые и являются «запасом» на случай, если возникнут какие-либо проблемы в системе расчетов |

Получается, что, в зависимости от условий погашения задолженности, прописанных в договоре, заемщик имеет право просрочить заем, за что штраф начисляться не будет. Однако если просрочил кредит в «Сбербанке», например, на 3 дня и более – понести ответственность все же придется.

Итак, вас интересует, что будет если просрочить платеж по кредиту в «Сбербанке»? Как было указано выше, просрочка по кредиту грозит начислением штрафов в размере 20% годовых на первом этапе. Более точная величина неустойки указывается в индивидуальном соглашении между клиентом и кредитором.

Кроме того вас начнут донимать из банка регулярными звонками, смс-уведомлениями, письмами с напоминанием вернуть долг.

Если будете игнорировать обращения кредитора, не исключено, что банковская организация продаст или передаст ваш долг коллекторам, подаст на вас в суд.

Внимание!

Возможен также вариант списания задолженности по сроку давности, но прежде заемщику придется терпеливо пройти все этапы банковских «расправ».

Немаловажной информацией для должника, который просрочил заем, является факт испорченной его кредитной истории. Дело в том, что банки обязаны периодически отправлять сведенья о своих заемщиках в Бюро кредитных историй.

В специализированных организациях эти данные хранятся на протяжении нескольких лет, поэтому даже незначительные просрочки в прошлом могут сыграть решающую роль при получении кредита в будущем.

Об этом следует помнить.

Принимая решение о выдаче денег в долг, банкиры пристальное внимание уделяют состоянию кредитного рейтинга того или иного человека. Возможно, банк не откажет в займе, но с учетом незавидной репутации потенциального клиента, ему могут быть предложены менее выгодные условия или небольшой лимит по кредиту.

Когда просрочен кредит в «Сбербанке» или в любом другом кредитном учреждении, и вы не знаете, что делать, первое – это не паниковать. При возникновении финансовых сложностей, незамедлительно обратитесь к кредитору.

Если имеется уважительная причина и документальные доказательства вашей невиновности, например, справка с места работы о сокращении штата, больничный лист, документ о потере трудоспособности и пр.

бумаги, банковский специалист предложит вам возможные пути решения проблемы, например:

- Отсрочка/рассрочка платежа

- Кредитные каникулы.

- Реструктуризация кредита в Сбербанке с последующими изменениями условий договора (снижение процентной ставки, увеличение срока выплат и т.д.).

- Рефинансирование займа – получение нового кредита с более низкой ставкой с целью погашения текущих задолженностей.

Существует множество способов, как оплатить просроченный кредит в «Сбербанке», главное – это суметь дипломатично договориться с банком. Тогда коллекторские разбирательства и судебные тяжбы обойдут вас стороной.

Наличие просрочек по кредитам является наиболее частой причиной испорченной кредитной истории. Как правило, чем длиннее просрочка, тем больше нужно времени, чтобы восстановить свою репутацию.

Например, препятствием в получении нового займа на протяжении 1 года может стать просроченный платеж свыше 30-60 дней.

Если просрочка составляет свыше 60-90 дней, то на «реабилитацию» потребуется около 2-х лет.

Однако исправить свой кредитный рейтинг вполне реально, пускай и не всегда просто. Потребуется производить оставшиеся выплаты по кредитному обязательству далее заблаговременно во избежание даже технических задержек. Когда кредит будет закрыт, вы можете действовать другими способами, а именно:

- Обратиться в другой банк для получения кредитной карты с небольшим лимитом денежных средств, согласившись даже на несколько завышенный процент. Некоторые банковские кредиторы идут заемщикам с небольшими просрочками в прошлом на уступки.

- Отправиться в МФО. Здесь условия для клиентов более чем лояльные. Наличие идеальной кредитной истории не является обязательным требованием. Заявки одобряются практически всем желающим гражданам в возрасте от 18 лет.

Далее, своевременно выполняя обязательства, ваша кредитная история начнет улучшаться автоматически. Как уже было отмечено, кредиторы отправляют данные о заемщике в БКИ, включая и хорошие сведенья. Кстати, во многих МФО есть специальные программы для исправления КИ. Успешное прохождение каждого ее этапа позволит быстро «возродится» и вернуть себе честное имя.

Остались вопросы по теме Спросите у юриста

Часто клиенты считают, что если нет денег для возврата долга, то – это не проблема. Однако это не так, банк в обязательном порядке сможет вернуть свои деньги, для чего применяются законные способы. Кроме начисления больших санкций, штрафов пени, а также самого долга, ко всему еще и прибавляются расходы на судебное разбирательство.

- Испорченная кредитная история. Получить кредит в любом другом банке такому заемщику не удастся, даже если история с возмещением денежных средств завершится удачно. Кредитная репутация будет испорчена, поэтому ни один банк не пожелает связываться с такими проблемными клиентами. Однако такой способ легко обойти, для чего кредит можно оформить на другого члена семьи. Существуют также такие организации, которые за определенную сумму денег могут восстановить репутацию недобросовестных заемщиков.

- Огласка. О задолженности банку уведомляется не только сам клиент, но еще и его родственники, а также организация, в которой он работает. Таким способом заемщик ставится в неловкое положение, при котором родственники будут давить на то, чтобы долг был в ближайшее время погашен. Банк сообщает организации, в которой работает сотрудник не для того, чтобы скомпрометировать человека как неблагонадежного заемщика, а с целью скорейшего возмещения долга.

- Повышение задолженности. С каждым днем сумма пени будет только возрастать, что приведет к большим финансовым проблемам. Если клиент начнет погашать долг, то в банке действует такой порядок, при котором в первую очередь погашается пеня, а затем проценты. В последнюю очередь происходит погашение основного долга по кредиту.

Если клиент сможет погасить пеню и начисленные проценты, а основной долг при этом останется, то будет продолжено начисление процентов и пени. Клиенту попросту невыгодно влезать в такие долги в рамках закона, так как в итоге деньги придется вернуть банку, но уже в размере большем, чем первоначальная сумма займа.

Просрочка чревата не только материальными потерями, которые могут исчисляться тысячами и десятками тысяч. Есть и другие не менее неприятные факторы, к которым приводит невыполнение обязательств перед финучреждением. Если не вносить платежи по кредиту, вас ждёт следующее:

- пятно на кредитной истории (КИ);

- информация о том, что вы неплатежеспособны, будет предана огласке;

- ваши финансовые возможности будут уменьшаться, а кредит увеличиваться.

Каждое последствие отрицательно скажется на качестве жизни.

Вся информация по кредитам России хранится в общей базе кредитных историй. Это означает, что, если вы в одном банке допустили просрочку, об этом легко узнают в другом финучреждении, как только вы обратитесь с заявлением о получении займа.

Испорченная КИ сделает невозможным сотрудничество с эмитентами в плане получения в них заёмных средств. Вам будут рады только микрофинансовые организации, займы которых отличаются чрезмерно высокими процентными ставками. Если вам не удаётся соблюдать финансовую дисциплину, сотрудничая с лояльным Сбербанком, не стоит обращаться в МФО, так как просрочки в этих организациях грозят ещё более радикальными мерами.

Огласка

В поисках правильного решения во взаимодействии с должником финансовое учреждение пойдёт и на такой шаг, как придание огласке факта невыполнения гражданином взятых обязательств. Об этом могут сообщить работодателю должника и его родным.

Эмитент не преследует цели очернить чьё-либо имя. Его администрации важно вернуть вложенные в клиента средства. Огласка делается в надежде, что близкие и работодатель повлияют на клиента.

Из сказанного выше можно сделать вывод, что сумма долга финучреждению с момента его образования начнёт стремительно увеличиваться. Каждый день будет приносить новое начисление пени и процентов по увеличенной ставке.

Как только вы начнёте возвращать банковские деньги, эмитент спишет с первых взносов:

- Пеню.

- Набежавшие проценты.

- Сумму задолженности.

С какого момента начисляется пеня по просроченному кредиту?

В большинстве случаев просрочка вызвана объективными обстоятельствами – гражданин не имеет средств для погашения задолженности. Люди часто ищут решение проблемы, когда уже просрочен кредит в Сбербанке. Что делать в этой ситуации?

Необходимо перечислить средства финансовой компании, чтобы пеня перестала расти. Для этого следует проанализировать доступные источники денег. Люди выбирают различные способы ликвидации просрочки:

- продажа имущества;

- оформление займа в МФО;

- поиск дополнительного заработка;

- получение денег в долг от друзей или родственников.

Когда договор снова стал соблюдаться, гражданин должен придерживаться установленного графика. Также гражданину стоит изучить правила страхования, если вместе с кредитным договором оформлялся полис. Например, если гражданин потерял работу или утратил трудоспособность из-за стойкого заболевания, то это может быть расценено как страховой случай. Тогда кредит погашается страховой компанией в полном объёме.

О дисциплине платежей необходимо думать при оформлении договора. Если есть риск просрочек, заёмщику следует увеличить период пользования деньгами или уменьшить размер кредита.

Время внесения очередной уплаты по займу может быть установлено в виде конкретной даты или периода. При первом варианте банк дает дополнительные 3 дня на возможные технические сбои и операции по начислению. При втором варианте запас может достигать 10-и дней. Если внести средства в последний день, никаких санкций не будет.

Чаще всего %-ты добавляются в виде пенни или штрафа. Расчет начинается на следующий день после того, как закончился указанный в договоре период. Каждые сутки к основному долгу добавляется 20% в год от просроченного объема средств (0,05% в сутки).

При определении лимита кредитки учитывается размер зарплаты, чтобы клиент смог вовремя вносить деньги. Финансовые взыскания по платежам в Сбербанке накладываются после того, как потребитель в течение 7-и дней получал уведомления о задолженности. Пеня – процент от суммы долга, начисляющаяся ежедневно.

При этом, по закону подлости вот-вот наступит или уже наступила дата платежа по кредитному договору. Отсюда вытекают вполне уместные вопросы: Что делать? На сколько можно просрочить платеж по кредиту? Сколько дней считается просрочкой? Что грозит? Именно эти злободневные вопросы мы сегодня рассмотрим на примере Сбербанка.

К разным видам кредитования применяются и разные условия: если просрочить платеж по кредитной карте Сбербанка – это штрафы и суд, а вот просрочка по ипотеке в Сбербанке – это риск лишиться приобретенного имущества.

Причем в первом случае вас не имеют права даже по решению суда лишить единственного жилья (таков Закон), а вот ипотека – штука более коварная: до полного погашения ваш дом или квартира находится в собственности Банка.

В кредитном договоре всегда указывается рекомендуемая дата оплаты. Она на 10 дней опережает дату списания.

Эта мера используется специально для того, чтобы обезопасить заёмщиков от просрочки, так как при совершении оплаты через терминалы, платежные сервисы, денежные переводы и т.д.

Совет!

может возникнуть «зависание» платежа (которое может продлиться 10 дней). Соответственно, если вы внесете деньги даже ровно в день даты списания, это не будет считаться просрочкой.

Также, если вами была допущена просрочка по кредиту 1 день, последствия не будут плачевными, потому что ещё 3 суток (а в некоторых банках до недели) отводится на риск «технической просрочки» — когда клиент деньги перечислил, но Банк не успел произвести зачисление. Этой «ямой» стоит пользоваться крайне осторожно – на первый раз, скорее всего, никто даже не обратит внимание, а вот если «залазить» в неё периодически – вы станете нарушителем финансовой дисциплины.

Обычно, штрафы начинают начислять после 10-го дня возникновения просроченной задолженности. Размер неустойки определяется как 20% годовых от суммы просроченного платежа за весь период до его внесения.

Любая просрочка свыше 3-х дней будет отражена в вашей кредитной истории, что в дальнейшем неблагоприятно повлияет на оценку заёмщика при оформлении нового кредита.

Одна просрочка на 7-10 дней скорее всего не станет причиной отказа Банка, но условия, на которых придет одобрение, будут максимально жесткими.

Банк предпочитает оправдывать риски высокой процентной ставкой для клиентов, однажды нарушивших условия договора.

Более длительная просрочка наложит более яркое пятно на ваш финансовый рейтинг и вероятность получения нового кредита снизится на минимум.

Если просрочка будет дотянута до выставления требования о погашении и суда – на кредитной истории появится жирный крест, на 100% блокирующий возможность оформления других банковских кредитов. Чтобы исправить эту ситуацию, нужно будет либо ждать 15 лет, пока кредитная история не обнулится, либо прикладывать усилия по самостоятельному исправлению КИ.

- Обратиться в Банк (в любом случае) и уведомить его о своих финансовых проблемах и причинах их возникновения. Вам может быть предложен один из вариантов реструктуризации задолженности или отсрочка платежа без применения штрафных санкций.

- Пока кредитная история не испорчена – рефинансировать кредит через другой Банк. Так вы выиграете месяц, и возможно даже сэкономите, если удастся найти кредит с более низкой процентной ставкой.

- Перекрыть долг с помощью займа в МФО.

- Искать деньги самостоятельно (в борьбе с долгами все средства хороши – вторая работа, подработка, продажа имущества, займ у друзей и т.п.

Внимательно его изучите: там обязательно есть информация о графике платежей и должна быть указаны точная дата платежа по кредиту или период оплаты, когда вы можете внести деньги в один из предложенных дней.

Иногда, чтобы обезопасить заемщика, в кредитном договоре указывается рекомендуемая дата (до определенного числа месяца). Так что, даже если вы внесете деньги в день списания платежа, это не будет считаться просрочкой.

В случае если вы не смогли внести платеж в точную дату, то просрочка платежа вам не грозит.

Для оплаты у вас есть три дня, которые банк отводит на внутренние операции по зачислению ваших средств на случай разного рода технических неполадок. Однако злоупотреблять этим не стоит. Когда же для вас предусмотрен период погашения платежа, вы должны оплатить указанную сумму до истечения последнего дня, указанного в договоре. Иначе платеж будет считаться просроченным.

Просрочка кредита в Сбербанке может иметь разные последствия, которые зависят от вида кредитования и условий по нему.

Просроченный платеж считается нарушением финансовой дисциплины, а именно – обязательств заемщика. В случае если на отчетную дату не поступили деньги по кредиту, Сбербанк начисляет неустойку в двух формах.

Первая – штраф: взыскивается однократно и не зависит от длительности просрочки.

В виде штрафа могут повысить процентную ставку или вам придется заплатить определенную сумму в конкретные сроки. Вторая – пеня: начисляется за каждые сутки просроченного платежа и рассчитывается в % отношении к сумме долга. То есть, чем дольше вы не погашаете задолженность, тем больше становится сумма. Все ваши штрафные санкции предусмотрены договором.

Может случиться так, что вы или кто-либо из ваших близких просрочили платеж по кредиту в Сбербанке. Не стоит впадать в панику и горячится.

Первое, обратитесь в отделение банка и сделайте запрос о сумме долга, с учетом штрафных санкций.

Если у вас нет особых материальных проблем, и вы сможете внести всю сумму сразу, сделайте это и убедитесь, что ваш долг закрыт и просрочка ликвидирована.

Вы также можете написать заявление об отсрочке платежей, ввиду сложившихся неблагополучных жизненных обстоятельств. Менеджмент банка обязательно предложит вам варианты выхода из сложившейся ситуации.

Не исключено, что самым лучшим вариантом может стать реструктуризация долга, то есть смена первичных долговых договоренностей и обязательств.

Вам предложат дополнительное соглашение с новыми условиями пользования займом и его погашения.

Возможны следующие варианты:

- продление срока действия договора с уменьшением суммы платежа;

- смена схемы расчета платежей (способа погашения) – от равнодольного до возрастающего (если ранее вы оплачивали равные суммы каждый месяц, то теперь сумма будет возрастать с каждым платежом);

- временное снижение % ставки;

- отсрочка на определенный термин;

- «кредитные каникулы» – возможность погашать долги через более длительные сроки (зависит от решения банка).

Вы сможете выбрать самый удобный и выгодный способ для вас, поэтому не стоит прятаться от Сбербанка из-за просрочки по кредиту. Этим вы только усугубите ваше положение, ведь банк также заинтересован в возврате средств. В случае добровольного сотрудничества для вас подберут оптимальное решение.

Раз вы умудрились просрочить платеж более чем на три дня, то это несомненно будет отражено в вашей кредитной истории.

В случае, когда вы избегаете контактов с банком, не отвечаете на звонки, и дело дойдет до суда, то на кредит в Сбербанке в будущем вам рассчитывать вряд ли стоит. На вашей кредитной истории будет поставлен крест.

Чтоб исправить ситуацию вам придется ждать длительное время или доказать банку, что у вас были серьезные причины для нарушения финансовой дисциплины.

Вариантов несколько:

- Привести банку доказательства (документальные), что просрочка была допущена вами не специально, а в силу неблагоприятных жизненных обстоятельств: серьезное заболевание, смерть одного из членов семьи, рождение ребенка и т. п.

- Доказать, что вы стали относиться к платежам более серьезно. В качестве аргументов могут послужить своевременно оплаченные счета, штрафы, деньги за учебу на контрактной основе.

- Открыть депозит и вносить каждый месяц определенную сумму (чем значительнее она будет, тем лучше).

- Постараться оформить кредит в любом из банков и досрочно погасить его.

С какого дня считается просрочка?

Многие клиенты Сбербанка уверены, что, если внесённые ими средства не попадут на банковский счёт в дату, указанную в договоре, на следующий день начнётся отсчёт просрочки. Это не так. Финучреждение специально указывает число, которое на 10 суток опережает дату реального внесения платежа. Это делается из-за того, что часто на завершение транзакции требуется какой-то срок.

Важно: не стоит переживать при покрытии кредита в последний день погашения. У вас есть ещё 10 суток на то, чтобы деньги зачислились.

Также в финансовых учреждениях используется такое понятие, как «техническая просрочка», когда деньги перечислены, но ещё не учлись банковской системой. Для того чтобы не ущемить права клиентов, даётся ещё 3 дополнительных дня, в течение которых пеня не будет начисляться.

Сбербанк: порядок начисления штрафных санкций при просрочке по кредиту

Помимо пени и прочих наказаний, накладываемых на должника, эмитенты предусматривают и штрафы. Штрафные санкции вступают в силу на 10-ый день после того, как была официально зарегистрирована и учтена просрочка.

Действительно, даже незначительное опоздание грозит заемщику штрафными санкциями, но каков размер этих санкций? Да и вообще хотелось бы разобраться с тем, какими последствиями может обернуться заемщику неуплата взноса по кредиту, и что он может и должен сделать, чтобы этих последствий избежать. Давайте обстоятельно разберемся.

В качестве штрафных санкций за просрочку платежа Сбербанк использует неустойку. Размер этой неустойки для любого кредитного договора следующий: 20% годовых от размера просроченного платежа за весь период просрочки. Приведем пример. Заемщиком был взят потребительский кредит без обеспечения:

- на сумму 120 000 рублей;

- на 1 год;

- с ежемесячным платежом в размере 10 000 рублей.

Два месяца заемщик платил по кредиту исправно, а в дальнейшем допустил просрочку в 1 месяц. Каков размер штрафных санкций? Давайте считать. 10 000 / 100 * 20 / 12 = 166 рублей 67 копеек. Вроде бы немного, но нужно учитывать, что в следующем месяце сумма штрафа составит 666 рублей 68 копеек. Еще через месяц сумма будет уже 1500 рублей и т.д.

Неустойка в Сбербанке невелика и ее начисление заемщиков не пугает. Однако наступление прочих неблагоприятных последствий вполне может «выбить из колеи».

Взяв в руки кредитный договор, заключенный со Сбербанком, заемщик может убедиться в том, что данная организация может создать проблемы куда более серьезные, чем неустойка. Внимательно читаем раздел договора посвященный правам Кредитора (Сбербанка).

Отдельные пункты данного договора указывают, что Сбербанк имеет право потребовать от заемщика вернуть всю сумму займа плюс проценты и неустойку в случае неисполнения или ненадлежащего исполнения обязательств (даже однократного) по кредитному договору.

Иными словами даже если вы один раз просрочите платеж по кредиту или хотя бы не сделаете его в полном объеме, Сбербанк имеет право требовать возврата всей суммы займа и расторжения заключенного договора.

Юридически Сбербанк полностью себя застраховал, поскольку изначально составил договор в свою пользу. Поссорившись с кредитной организацией, вы рискуете нарваться на судебное взыскание долга.

Внимание!

А если кредит еще и был обеспечен залогом, то можно рассчитывать на то, что Сбербанк обратит взыскание на предмет залога и заемщик не только потеряет деньги, но и имущество.

По смыслу кредитного договора, Сбербанк имеет право требовать полного возврата долга уже в первый день просрочки, но будет ли он это делать? Конечно, нет.

Не следует забывать, что принудительное расторжение договора отражается на репутации Сбербанка и на его доходах.

Банк заинтересован в привлечении клиентов и в увеличении объемов продаж кредитных продуктов, поэтому расторгать договор он будет лишь в случае, когда появится уверенность в полной неплатежеспособности заемщика.

Решаются такие вопросы индивидуально. В отношении отдельных клиентов судебное разбирательство с взысканием долга инициируется по истечении 2-х месяцев со дня возникновения просрочки, в отношении других спустя полгода.

Срок зависит от многих факторов, в том числе и от того, какие отношения клиент построил с банком, и как он с ним общался в период с момента возникновения просрочки.

Если заемщик неоднократно допускает просрочки в 1-2 дня, это не приведет к расторжению договора и судебному разбирательству, но это обязательно негативно отразится на его кредитной истории.

Мы выяснили, какой размер штрафа предполагается за просрочку кредита взятого в Сбербанке. Штрафные санкции не такие страшные, однако, помимо них могут наступить и другие, куда более неприятные последствия и чтобы их избежать, нужно, прежде всего, построить правильные взаимоотношения с кредитной организацией.

При возникновении просрочки в несколько дней по причине забывчивости, заемщик, не дожидаясь звонка из банка, должен погасить задолженность в полном объеме. Если ежемесячный платеж списывается с зарплатной карты автоматически и просрочка возникла из-за не вовремя начисленной зарплаты, следует немедленно обратиться в Сбербанк и объяснить причины просрочки (лучше письменно).

Если возникли финансовые проблемы, нужно, как можно быстрее, подать заявление на реструктуризацию кредитной задолженности. Заемщику не стоит ждать пока работники банка начнут обрывать телефон, выясняя, почему он перестал платить по кредиту. Значительная задолженность и начисленная неустойка в будущем станут основанием для отказа в реструктуризации.

Важно!

Итак, сколько можно не платить по кредиту в Сбербанке, и какой штраф за это грозит заемщику? Мы бы сказали, что данный вопрос сам по себе некорректен.

Платить нужно всегда вовремя, ибо даже 1 день просрочки теоретически может обернуться серьезными неприятностями.

Что же до штрафных санкций, то бояться нужно не их, а более серьезных последствий в виде отрицательной записи в кредитной истории и принудительного взыскания суммы долга в судебном порядке.

Шрифт A A

Владельцы кредитных карт Сбербанка стараются не допускать просрочек при внесении платежей по кредитам. Несвоевременная оплата имеет ряд негативных последствий, которые все хотели бы избежать. Стоит разобраться, почему необходимо пополнять кредитку своевременно, и чем грозит невыплата минимального платежа.

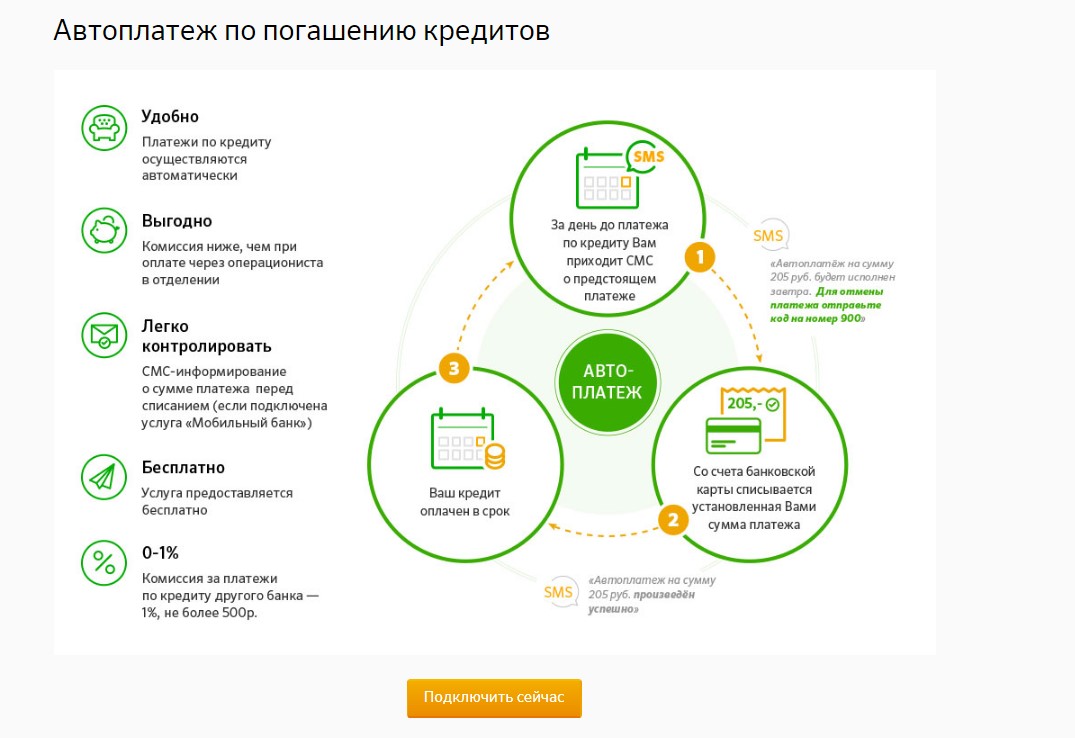

Некоторые просто не знают, что можно настроить автоплатеж и забывают о дате оплаты долга.

Кредитная карта Халва

Совкомбанк

Карта рассрочки «Халва». Срок рассрочки до 12 мес. Плата за обслуживание – 0 руб. Ставка – 0% годовых при своевременном погашении рассрочек в течение льготного периода 24 мес.

Получить карту онлайн

Кредитная карта Tinkoff Platinum

Тинькофф Банк

Сумма кредита до 300 000 рублей. Процентная ставка от 15% годовых.Возврат до 30% баллами с любой покупки.

Кредитная карта Visa Classic 100 дней без %

Альфа-Банк

100 дней без % по кредиту. Кредитный лимит до 300000 рублей.Процентная ставка — 23,99%. Стоимость годового обслуживания — от 1190 руб. Возраст заёмщика — от 18 лет.

Автоплатеж.

Причин, по которым владелец кредитки не внес очередной платеж может быть множество. Это и беспечность, и необязательность заемщика, или потеря работы и ухудшение состояние здоровья. В связи с тем, что по кредиткам не предусмотрены кредитные каникулы или отсрочка погашения кредита, то уважительность причин для банка не имеет значения.

Отчет по кредитной карте Сбербанка.

Совет!

Сбербанк информирует о необходимости внесения очередного платежа за несколько дней до наступления срока оплаты. Кроме того, при наличии задолженность банк каждые 3 дня отправляет сообщение клиенту о необходимости погашения долга.

В зависимости от того, какой тариф установлен банком по платежному инструменту, минимальный взнос составляет от 5% до 10% от общей суммы кредитного лимита.

У банка есть несколько видов санкций, которые он вправе применить к неплательщикам.

Повышенная ставка

При просрочке платежа, банк может применить повышенную ставку за пользование кредитом на сумму просроченной задолженности. Например, если процентная ставка по кредиту составляет 21% годовых, то при задержке внесения очередного взноса процентная ставка может быть установлена в 36% годовых.

В первую неделю просрочки Сбербанк не применяет повышенную процентную ставку и пеню, поэтому у владельцев карт есть 7 дней для погашения долга без применения штрафных санкций.

Пеня за просрочку оплаты исчисляется в процентах за каждый день. Так, по некоторым кредитным продуктам пеня составляет 0,1% в день от суммы неоплаченной задолженности.

Например, сумма долга составляет 12 000 рублей, просрочка платежа составляет 15 дней. Применив пеню в размере 0,1%, сумму штрафных санкций составит: 12 000 х 0,1% х 15 = 180 рублей. Чем больше период неоплаты, тем больше сумму пени.

Блокировку карты банк применяет в том случае, если на протяжении длительного времени (конкретный срок устанавливается договором) владелец не вносит платежи. Блокировка карты не освобождает клиента от обязанности погасить задолженность, а также не приостанавливает начисление пени.

В исключительных случаях, когда владелец карты несмотря на предупреждения и претензии банки не оплачивает долг, Сбербанк подает в суд с возложением судебных расходов на должника.

Согласно информации коллекторской фирмы «Секвойя Кредит Консолидейшн» уровень просрочки россиян вырос в январе-марте 2015 года на 13,4% и достиг 755 млрд. рублей. На сегодняшний день у каждого пятого клиента банка есть проблемный кредит. А по прогнозам аналитиков к концу этого года каждый третий заемщик не сможет выполнять свои обязательства.

Елена Докучаева, возглавляющая «Сейквойю», сообщила, что в данную статистику все чаще стали попадать добросовестные россияне, которые по объективным причинам вынуждены выходить на просрочку.

Сложившаяся ситуация может стать серьезной угрозой для всей банковской системы страны. Поэтому необходимо срочно предпринимать меры, которые уменьшат долговую нагрузку на население.

А как же со своими проблемными клиентами работает Сбербанк России, который является флагманом по кредитованию физических лиц?

Размер пени и штрафов за нарушение сроков оплаты по кредиту обязательно указывается в кредитном соглашении. Согласно установленным тарифам за просрочку Сбербанк начисляет неустойку.

Она составляет 20% годовых от суммы невнесенного платежа за период, пока просрочка не будет погашена. Санкции начисляются с даты, которая следует за днем внесения обязательного платежа.

Итак, как подсчитать штраф за просроченные дни в Сбербанке?

Например, дата внесения платежа 10 число каждого месяца. Размер взноса – 5000 рублей. Заемщик оплатил кредит 15 числа. Какой будет неустойка в данном случае?

Внимание!

500020%/365/5=13,69 рублей.

Как поступить, если отсутствует возможность погашать долг

Потому что зачастую его условия предстают перед клиентом в несколько невыгодном для его бюджета свете. Вы получаете отсрочку по внесению долга, которую именуют «кредитными каникулами», но ведь следующий этап оплат будет уже протекать по новым условиям.

А они зачастую гораздо тяжелее, чем были выставлены ранее. Это:

- завышенная процентная ставка;

- увеличение сроков действия нового соглашения;

- более длительный период внесения денег на счет банка и увеличение долговых (денежных) обязательств клиента.

Насколько готов платить клиент больше той общей суммы по ссуде, что была ему предложена ранее – подлежит тщательному исследованию. Все заявления по рефинансированию пересматриваются Сбербанком, решения в пользу заемщика принимаются неохотно. Особенно, если у него слишком затянулись по времени причины, повлекшие за собой образование долгов.

А с учетом недисциплинированности клиента банк может начать рассматривать его как кандидата на обладателя плохой займовой истории в будущем. Обычно таким заемщикам выставляются всегда увеличенные ставки по второму займу.

Как получить кредит в Сбербанке на ремонт квартиры расскажет статья:

«Кредит на ремонт квартиры»

.

Условия ипотеки для ИП без первоначального взноса выложены на этой страничке.

Какой предлагает Сбербанк кредит малому бизнесу читайте здесь.

Ведь заключение еще одного договора с целью покрыть основной долг – не что иное, как второй заем. Условия рассрочки при выплате задолженности по кредиту либо отсрочки в Сбербанке можно признать лояльными, гибкими и умеренными.

Особенно, если сравнивать с другими финансовыми организациями. Главными действиями для заемщика являются – своевременное обращение в офис банка за урегулированием ситуации, а также постоянно справляться об истинной величине долга. Кроме этого клиенту не рекомендуется отказываться от банковских предложений по разрешению долговой ситуации.

Чем опасна просрочка по кредитной карте

Шрифт A A

Совкомбанк

Тинькофф Банк

Альфа-Банк

Автоплатеж.

Повышенная ставка

Кредитная карта – это инструмент, который позволяет использовать определенную сумму денег взаймы, предоставляемую банком. Однако имеются некоторые условия, которые обязуется соблюдать клиент, подписывающий договор взятия кредитной карты. Одним из важнейших условий является возвращение денежных средств на карту в указанные договором сроки.

Причин просрочки платежей по кредитной карте Сбербанка множество. Это может быть малая обеспеченность, увольнение с работы, ухудшение состояния здоровья, а также прочие проблемы, которые требуют финансовой помощи. Несмотря на все эти причины, клиент обязуется выплатить заемные средства на карту в указанный срок.

Испорченная КИ может быть исправлена. Обелить свою финансовую репутацию вы можете, взяв кредит или кредитную карту в другом финансовом учреждении. Вносить платежи по такому кредиту нужно регулярно. Срок примерного поведения зависит от того, как долго вы числились должником Сбербанка.