Код вычета

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

| Код вычета | Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 201 | Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг |

| Код вычета 202 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг |

| Код вычета 203 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

| Код вычета 205 | Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 206 | Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 207 | Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 209 | Сумма убытка по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке |

| Код вычета 210 | Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг |

| Код вычета 211 | Расходы в виде процентов по займу, произведенные по совокупности операций РЕПО |

| Код вычета 213 | Расходы по операциям, связанным с закрытием короткой позиции, и затраты, связанные с приобретением и реализацией ценных бумаг, являющимся объектом операций РЕПО |

| Код вычета 215 | Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа |

| Код вычета 216 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 2144 Налогового кодекса Российской Федерации |

| Код вычета 217 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации |

| Код вычета 218 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода |

| Код вычета 219 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода |

| Код вычета 220 | Суммы расходов по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг |

| Код вычета 221 | Суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете |

| Код вычета 222 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО |

| Код вычета 223 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО |

| Код вычета 224 | Сумма отрицательного финансового результата, полученного в налоговом периоде по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающего финансовый результат, полученный в налоговом периоде по отдельным операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

| Код вычета 311 | Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них |

| Код вычета 312 | Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов |

| Код вычета 403 | Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам гражданско-правового характера |

| Код вычета 404 | Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов |

| Код вычета 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (в процентах к сумме начисленного дохода) |

| Код вычета 501 | Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей |

| Код вычета 502 | Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

| Код вычета 503 | Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| Код вычета 504 | Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

| Код вычета 505 | Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) |

| Код вычета 506 | Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов |

| Код вычета 507 | Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

| Код вычета 508 | Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

| Код вычета 509 | Вычет из суммы доходов, полученных работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику <5> |

| Код вычета 510 | Вычет в сумме уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 N 56-ФЗ “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений” <4>, но не более 12000 рублей в год |

| Код вычета 601 | Сумма, уменьшающая налоговую базу по доходам в виде дивидендов |

| Код вычета 617 | Вычет в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете |

| Код вычета 618 | Вычет в сумме положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 Налогового кодекса Российской Федерации и находившихся в собственности налогоплательщика более трех лет |

| Код вычета 620 | Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 “Налог на доходы физических лиц” части второй Налогового кодекса Российской Федерации |

Общая информация

Некоторые траты, понесённые налогоплательщиком за отчётный период, можно обозначить и возместить, подав прошение в налоговую на снижение величины итогового сбора. Одну из таких групп издержек составляют соцвычеты, оформляемые с участием налогового агента.

При оформлении вычета ФНС уменьшает величину дохода, облагаемого сбором, или же проводит возврат ранее уплаченной суммы.

Налог на подоходный налог, перечисляемый за наемных работников, как правило, полностью вычисляет и переводит сам наниматель. В данном качестве может выступать любое лицо, имеющее право на привлечение персонала:

- ИП;

- юридическое лицо;

- нотариус.

Условия оформления

Есть ряд условий, касающихся оформления вычета:

- Возврату подлежит не весь налог, а часть уплаченной суммы. Зависит же она от размера выплаченного сбора;

- Соцвычет можно получить только по определённой группе расходов;

- Для возврата средств нужно сначала подготовить и сдать декларацию за отчётный год, приложив к ней ряд сопутствующих документов.

Вам нужна консультация эксперта по этому вопросу Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Основные виды

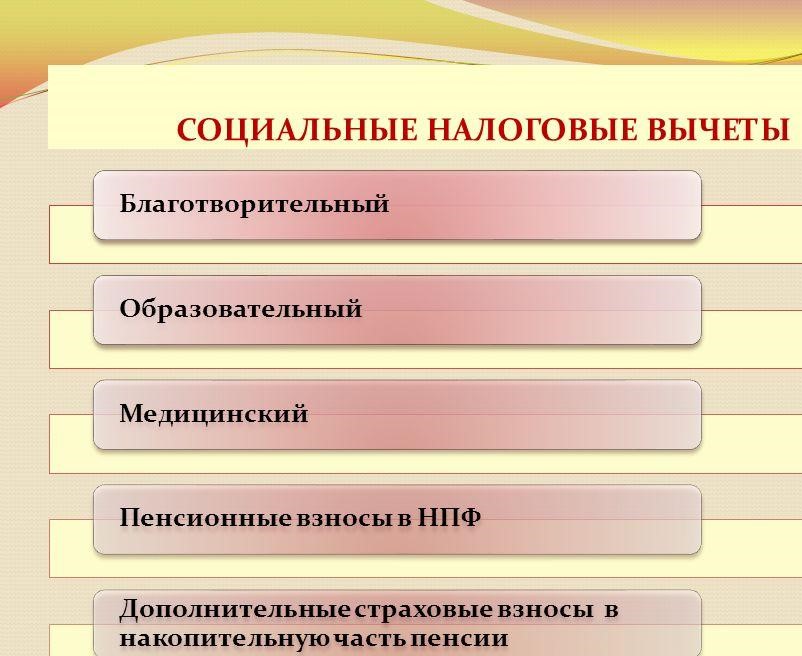

Соцвычеты можно подразделить на следующие группы, основываясь на понесённые плательщиком расходы:

- на благотворительность;

- на оплату обучения;

- на приобретение лекарств и получения лечения;

- на добровольное пополнение пенсионных накоплений;

- за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации.

Учитываются и затраты на страхование жизни и здоровья, но только если такой договор заключается по собственному усмотрению. Само страховое соглашение должно действовать не меньше 5 лет. Если же сам налоговый агент проводит данную операцию (например, оформляя автострахование), такие расходы не засчитывают.

Законные основания

Регламентирована процедура в статье 219 НК. В ней перечислили причины, позволяющие получить вычет, а также закреплена обязанность агента предоставить гражданину все варианты возмещения уплаченных средств.

В статье 78 НК обозначены сроки передачи декларации и направления запрос на возврат средств.

Иногда этот же вид вычета предусматривает возврат налогов, которые были уплачены ранее. Например, такое происходит при приобретении жилья.

Получить подобный вычет имеют право тот гражданин, который получает прибыль, облагаемую 13-процентным налоговым сбором.

Стоит понимать, что данная сфера вычетов действует только в отношении НДФЛ, а значит налоговый вычет работает с физическими лицами.

Главные аспекты

Так, вернуть можно не всю сумму налога, а лишь часть. При этом она определяется тем, каковым был ранее уплаченный объем по налогу.

Каждому гражданину, который претендует на получение этой выгоды, следует понимать, что существует несколько видов вычетов. И у каждого из них есть свои особенности, с которыми стоит ознакомиться.

В то же время и в самой группе социальных вычетов существует разграничение на группы по расходам.

Необходимо знать, что оформление вычетов по налогам производится только на основании подачи декларации в конце отчетного года. При этом налогоплательщику нужно собрать пакет документов.

Сложность оформления состоит в том, что гражданин должен доказать налоговым органам, что он относится к той категории граждан, которым положены подобные вычеты.

Поскольку претендовать на социальные вычеты по налогам может не каждый житель Российской Федерации.

Поэтому стоит ознакомиться со всеми этими нюансами — они позволяют просто и без проблем совершить налоговый вычет и понять, можно ли претендовать на него изначально.

Налоги с доходов, которые получаю граждане — физические лица, обычно уплачивает и рассчитывает налоговый агент.

Им может выступать индивидуальный предприниматель, нотариус, иностранные организации и т.д. — вместе с данным представителем и должен быть связан доход физического лица.

Основные виды

Налоговый кодекс Российской Федерации устанавливает такие группы вычетов, доступные гражданам:

- стандартные;

- социальные;

- на имущество;

- профессиональные;

- для переноса на будущие периоды убытков — для ценных бумаг, срочных сделок.

В свою очередь, в плане предоставления социальных вычетов, можно выделить несколько групп, в соответствии с расходами лица:

- На благотворительную деятельность.

- На затраты, связанные с оплатой обучения.

- Расходы, которые были направлены на проведение лечения и покупку лекарственных средств.

- Траты по негосударственному обеспечению в плане пенсионных накоплений. Сюда же относятся и те выплаты, которые тратились на страхование в пенсионном плане, а также на страховку добровольного характера в сфере здоровья и жизни.

- Выплаты по накопительной части пенсии трудового характера.

В Налоговом кодексе России социальные вычеты предоставленные налоговым агентом автострахования не учитываются. В плане страхования действуют только договора в сфере жизни и здоровья.

Законные основания

Именно в данном документе можно найти все необходимые положения по налоговым вычетам и алгоритму их предоставления.

Так, положения о социальных налоговых вычетах находятся в статье 219 этого законодательного акта.

| Пункт первый | Говорит о благотворительной деятельности |

| Во втором пункте | Указаны ситуации с расходами по образованию |

| Третий пункт | Содержит описание возможностей вычета на медицинские услуги и приобретение медикаментов |

| Четвертый пункт статьи | Отвечает за страхование негосударственное пенсионное, добровольное пенсионное и жизни человека |

| И в пятом пункте | Говорится о накопительной части пенсионного обеспечения от государства |

О сроках подачи декларации и осуществления права на получение возврата налога говорится в статье 78 этого закона в пункте 7.

Федеральный закон №85-ФЗ “О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации и статью 4 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации ” установил порядок осуществления налогового вычета. С 2016 года данную операцию должен совершать работодатель физического лица.

Как происходит налоговый вычет у налогового агента

Главным условием является подача работником письменного запроса, который, в свою очередь, уже наниматель будет пересылать в ФНС. Это требование определено в Письме МинФина № 03-04-06/27013.

Сами налоговики в ходе проверки запросят у работодателя копию заявки, поданной плательщиком. В НК закреплено, что налоговый агент вправе не проводить оформление вычета, если сам сотрудник не подал соответствующее прошение. Он лишь обязан оповестить о возможных вариантах получения соцвычета.

Какие налоговые вычеты можно получить у налогового агента

В НК приведены разные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- перенос убытков на будущие отчетные периоды (возможен при наличии ценных бумаг, ранее проведённых срочных сделок);

- инвестиционные.

Величина положенных соцвычетов зависят от основания, которое даёт право на возврат части средств:

- с благотворительности можно возместить до 25% от расходов;

- с оплаты за образовательные услуги — до 50 000 рублей с каждого обучающегося;

- с допвзносов в страховые фонды и с оплаты за лечение размер вычета определяется на основании фактических расходов.

Прошение о возврате части средств может быть подано от любого гражданина, который в отчётный период понес издержки, дающие право на вычет определённой части.

Механизм получения вычета у налогового агента

До 2017 года вычет физлицо получало от налогового агента, если в трудовом соглашении было прописано, что работодатель изымает часть з/п и переводит её в страховую. С 2017 года физлица получили возможность запросить возмещение до конца налогового периода, если в налоговую передали заявку.

Если же работодатель расторг договор с сотрудником, тогда права на возврат он лишается, даже если гражданин передает агенту заявление с требуемыми документами, где агент указан в качестве нанимателя (согл. Письму МинФина № 03-04-06/7-271).

Но если работник был переведен из одного подразделения предприятия в другое, тогда право на вычет за ним сохраняется. В компании должны самостоятельно перевести необходимые документы из одного отдела в другой (уст. в Письме МинФина № 03-04-06/4-209).

Социальные налоговые вычеты, предусмотренные подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации

Налоговый возврат – это государственная преференция, дающая право гражданам возвращать часть денежных сумм, потраченных на определенные цели. К ним относятся: покупка жилья, оплата образовательных и медицинских услуг, взносы на благотворительные цели, в негосударственные пенсионные фонды (в качестве добровольной дополнительной пенсии) и страховые фирмы. Для возвращения части расходов необходимо заполнить декларацию 3 ндфл либо обратиться к своему работодателю.

Кроме того, указанные выше способы получения можно комбинировать. Но, при этом, один вычет можно использовать один раз. Так, например, возмещение добровольных пенсионных отчислений можно получить у организации-работодателя, а за возмещением медицинских расходов следует обратиться в налоговый орган.

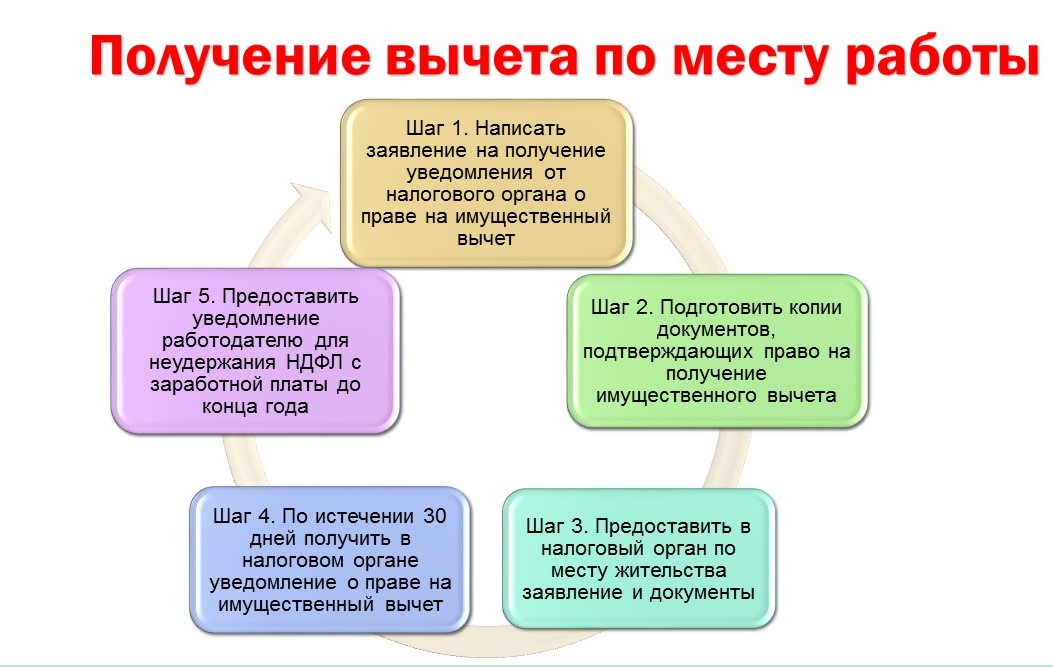

Работодатель предоставляет возмещение на основании заявления от сотрудника и уведомления с налогового ведомства. За получением последнего работнику требуется обращаться в инспекцию с установленным списком документов. В общем случае – это заявление на получение уведомления и бумаги, подтверждающие право на возврат: договора, чеки, справки и т.д.

Порядок предоставления вычета работодателем

Если сотруднику предоставлялся вычет на работе, то данный факт отражается в справке 2 ндфл. Для этого на бланке есть специальный раздел. Тот или иной вид обозначается с помощью определенных комбинаций числовых значений. Список таких кодовых значений устанавливается и корректируется законодательными актами государственных ведомств.

Так, например, социальные выплаты имеют код 327 в справке 2 ндфл, что значит получение возмещения за взносы в НПФ или страховые организации. Также к социальным относятся следующие кодовые значения – 320, 321, 324, 325, 326 и 328. Однако необходимо из года в год сверять значения на актуальность данных, поскольку вместе с новой формой справки 2 ндфл, могут быть внесены изменения и в цифровые значения, используемые для шифрования данных.

Заполняя декларацию, возникает вопрос, если в справке указаны социальные вычеты предоставленные налоговым агентом, что писать. Для этого разберемся, когда требуется заполнять 3 ндфл, если имеются социальные налоговые вычеты предоставленные налоговым агентом.

Такая необходимость может возникнуть:

- если работодателем был представлен только один из видов вычета;

- если работодателем было представлено возмещение не в полном объеме.

Даже при наличии должных оснований возврат не может быть произведен:

- если размер расходов больше 120 000 рублей;

- если сумма расходов больше общего заработка.

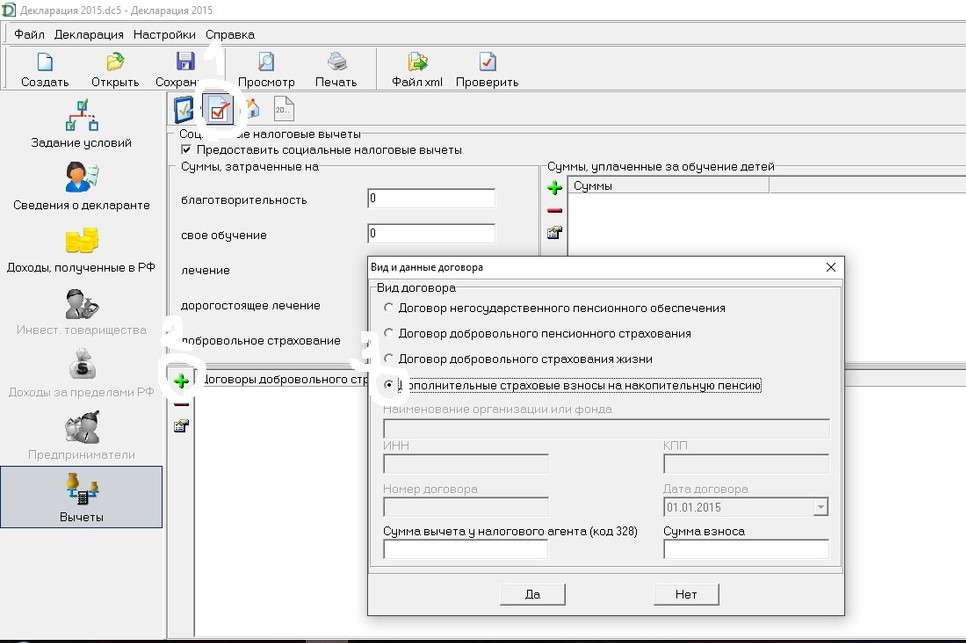

Итак, разберемся, имея код вычета 327 в декларации 3 ндфл как поставить свои реквизиты и заполнить декларацию.

Если заполняется декларация с помощью специальной программы, то для начала заполняются все необходимые данные, отражающие общие сведения о заявителе и о его доходе.

Код вычета 327 в справке 2 ндфл означает, что он относится к категории социальных, поэтому выбираем нужный раздел.

В графе добровольное страхование указываем общий размер взносов по чекам (даже если он превышает лимит).

Далее нужно выбрать вид договора из представленных системой, наименование организации (включая ИНН и КПП), номер и дату договора, сумму, использованную у работодателя, общую сумму взносов. Сумма вычета 327 указывается в справке 2 ндфл рядом с кодом.

Порядок заполнения 3 ндфл

В распечатанной декларации 3 ндфл код 327 содержится на листе Е1 и Е2. На листе Е1 в пункте 3.6.1 в 3 ндфл указывается сумма социального вычета полученная у агента. На листе Е2 отражаются данные организации – фонда либо страховой компании, а также реквизиты договора, на основании которого платятся взносы и все описанные выше суммы. Следовательно, заполняя 3 ндфл в 2018 году вручную, необходимо особое внимание уделить листам Е1 и Е2.

Налоговый вычет 328 предоставляется за дополнительные страховые взносы на накопительную пенсию. Заполняя декларацию, нужно выбрать вид договора, размер вычета у работодателя и сумму взносов. Внесение сведений о компании либо договоре-основании не требуется.

Таким образом, государство предоставляет налогоплательщику право выбора удобного ему способа получения оплаченных расходов на установленные цели. При этом, получая вычет через работодателя, не стоит забывать о том, что при сдаче декларации в инспекцию его необходимо там отразить.

| Код вычета 320 | Сумма, уплаченная налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях – в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 321 | Сумма, уплаченная налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, налогоплательщиком, осуществляющим обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиком обучения граждан в возрасте до 24 лет по очной форме обучения в образовательных учреждениях – в размере фактически произведенных расходов на обучение, но с учетом ограничения, установленного подпунктом 2 пункта 1 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 324 | Сумма, уплаченная налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации) <2>, а также в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным Правительством Российской Федерации) <2>, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств – в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 325 | Суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, предусматривающим оплату такими страховыми организациями исключительно медицинских услуг в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 326 | Сумма расходов по дорогостоящему лечению в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, – в размере фактически произведенных расходов |

| Код вычета 327 | Сумма уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации <3> (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), – в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |

| Код вычета 328 | Сумма уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений” <4> – в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса Российской Федерации |