- Тариф для тех, кто только зарегистрировался

- Порядок исчисления и уплаты страховых взносов в 2019 году

- Тариф для предпринимателей, у которых работают инвалиды

- Предельная база для начисления страховых взносов в 2019 г.

- 2019 год: Предельная база, виды страхования, тирифы

- 2018 год: Предельная база, виды страхования, тирифы

- Расчетный период. Отчетный период

- Отчетность в Пенсионный фонд в 2019 г.

- Отчетность в Фонд социального страхования

- Отчетность в Фонд обязательного медицинского страхования

- Как определяется ставка взноса на страхование от несчастных случаев

- Что будет, если сведения в ФСС России не представлять

- Как определяется ставка взноса на страхование от несчастных случаев

- Когда ждать решения о новом тарифе

- Тариф для обособленных подразделений

- Как получить скидку

Тариф для тех, кто только зарегистрировался

Вновь созданной организации (предпринимателю) тариф устанавливает территориальное отделение ФСС России, в котором она зарегистрирована. При этом никакие дополнительные сведения в фонд подавать не нужно.

Основной вид деятельности организации (предпринимателя) сотрудники фонда определят по тем сведениям, которые есть в ЕГРЮЛ (ЕГРИП). А точнее им будет считаться тот вид, который стоит первым в списке всех заявленных.

Организации называют планируемые виды деятельности в листе «И» заявления по форме № Р11001, которое подают для регистрации. А предприниматели – в листе «А» заявления по форме № Р21001. И та и другая форма утверждены приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25.

Это следует из пункта 10 Порядка, утвержденного постановлением ФСС России от 23 марта 2004 г. № 27, абзаца 2 статьи 6 Закона от 24 июля 1998 г. № 125-ФЗ.

Присвоенный тариф ФСС России сообщит организации в уведомлении. Форма этого документа приведена в приложении 3 к Порядку, утвержденному постановлением ФСС России от 23 марта 2004 г. № 27.

Порядок исчисления и уплаты страховых взносов в 2019 году

- В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания

соответствующего

календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.Страховые взносы за расчётный месяц = База для исчисления взносов с начала расчётного периода до окончания календарного месяца × Тариф страховых взносов – Суммы взносов, исчисленных с начала расчетного периода по предшествующий месяц включительно - Сумма страховых взносов на обязательное социальное страхование (ОСС) уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду ОСС в соответствии с законодательством России.

- Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

- Плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

- Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

- Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов, указанными в

подпункте 1 пункта 1 статьи 419 Налогового кодекса, отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

п.1 и п.2 ст. 423

НК РФ

Тариф для предпринимателей, у которых работают инвалиды

Предприниматели, работающие больше года, не обязаны ежегодно подтверждать установленный им тариф взносов «на травматизм» (п. 10 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713). Но если предприниматель изменил основной вид деятельности в ЕГРИП, то ему должен быть установлен новый страховой тариф, соответствующий новому классу профессионального риска.

Новый тариф может быть меньше прежнего. Однако самостоятельно ФСС России не учтет изменения и сохранит максимальный тариф, установленный раньше. Поэтому в таких ситуациях предпринимателю лучше самому подтвердить свой основной вид деятельности на текущий год

Независимо от основного вида деятельности право на льготы имеют предприниматели, которые принимают на работу инвалидов. С выплат в пользу таких сотрудников предприниматели начисляют страховые взносы исходя из 60 процентов страхового тарифа, установленного по основному виду деятельности. Об этом сказано в статье 2 Закона от 14 декабря 2015 г. № 362-ФЗ.

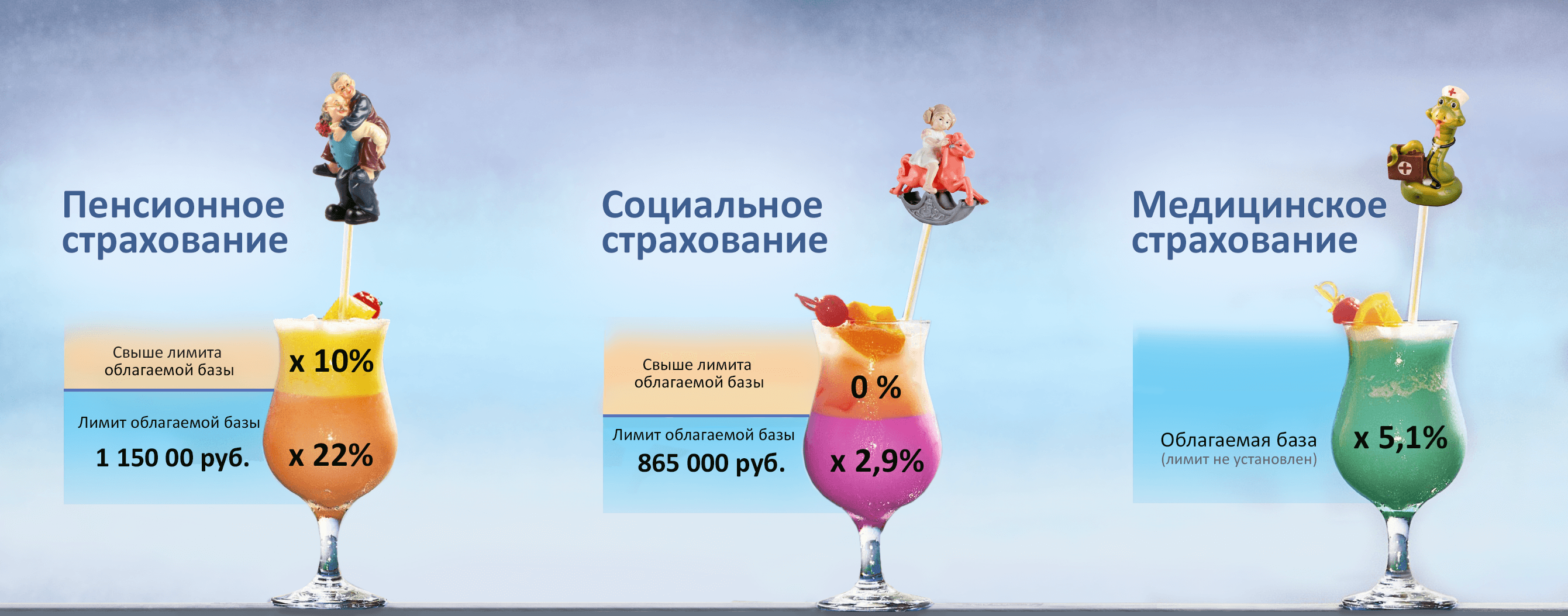

Предельная база для начисления страховых взносов в 2019 г.

До определенного момента работает правило: чем выше зарплата работников, тем больше сумма взносов, а, следовательно, и налоговая нагрузка на работодателя.

В целях снижения расходов хозяйствующих субъектов на обязательное страхование, при условии превышения установленного лимита, НК РФ предусматривает снижение тарифов (регресс). Это стимулирует работодателей не скрывать реальный уровень зарплаты

своих работников.

Установленная предельная величина базы для исчисления страховых взносов подлежит ежегодной индексации:

- на социальное страхование (ОСС), на случай временной нетрудоспособности и в связи с материнством база индексируется исходя из роста средней заработной платы в Российской Федерации.

- на пенсионное страхование (ОПС) величина базы устанавливается с учетом размера средней заработной платы в Российской Федерации, увеличенного в 12 раз, и применяемого к нему повышающего коэффициента. Подробнее…

Постановление Правительства России от 28.11.18 N 1426

Постановление Правительства Российской Федерации от 28.11.18 N 1426

«О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2019г.»

В соответствии с пунктом 6 статьи 421 Налогового кодекса Российской Федерации Правительство Российской Федерации

п о с т а н о в л я е т:

1. Установить, что для плательщиков страховых взносов, указанных в

подпункте 1 пункта 1 статьи 419 Налогового кодекса Российской Федерации,

предельная величина базы для исчисления страховых взносов:

- на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством подлежит индексации с 1 января

2019 г. в 1,061 раза с учетом роста средней заработной платы в Российской

Федерации и составляет в отношении каждого физического лица сумму, не

превышающую 865 000 рублей нарастающим итогом с 1 января 2019 г.; - на обязательное пенсионное страхование с учетом размера средней

заработной платы в Российской Федерации на 2019 год, увеличенного в 12 раз, и

применяемого к нему повышающего коэффициента, установленного пунктом 5

статьи 421 Налогового кодекса Российской Федерации на 2019 год в размере 2,1,

составляет в отношении каждого физического лица сумму, не превышающую

1 150 000 рублей нарастающим итогом с 1 января 2019 г.

2. Настоящее постановление вступает в силу с 1 января 2019 г.

Председатель Правительства

Российской Федерации

Д.Медведев

2019 год: Предельная база, виды страхования, тирифы

| Вид обязательного страхования | Предельная база взносов (руб., за год) | Тариф, % |

|---|---|---|

| Пенсионное | До 1 150 000 руб. включительно | 22,0 |

| Свыше 1 150 000 руб. | 10,0 | |

| Социальное | До 865 000 руб. включительно | 2,9 |

| Свыше 865 000 руб. | 0 | |

| Медицинское | Не установлена | 5,1 |

| Травматизм | Не установлена | 0,2% – тариф. Присваевается ФСС по оценке класса профриска. |

2018 год: Предельная база, виды страхования, тирифы

| Вид обязательного страхования | Предельная величина базы для начисления взносов (руб., за год) | Тариф, % |

|---|---|---|

| Пенсионное | До 1 021 000 руб. | 22,0 |

| Свыше 1 021 000 руб. | 10,0 | |

| Социальное | До 815 000 руб. | 2,9 |

| Свыше 815 000 руб. | 0 | |

| Медицинское | Не установлена | 5,1 |

(статья 425 НК РФ гл. 34 НК РФ)

При превышении совокупного уровня заработной платы работника (предельной величины базы), установленного на текущий год (нарастающим итогом с начала года) действующие ставки страховых взносов 22 % – в ПФР и 2,9%

– в ФСС уменьшаются и

составляют 10% и 0% соответственно (применительно к суммам свыше вышеуказаннлого уровня).

В 2018 году ФНС России планирует обновить форму расчета по страховым взносам Подробнее…

не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (и её обособленных подразделений), а также по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

п.7 ст. 423 НК РФ

Ежеквартально:

- 30 апреля – за I квартал,

- 30 июля – за первое полугодие,

- 30 октября – за 9 месяцев,

-

30 января* – за отчётный год.

*года, следующего за отчетным.

Расчетный период. Отчетный период

- 1. Расчетным периодом признается календарный год.

- 2. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

п.1 и п.2 ст. 423 НК РФ

| Отчётный период |

Сроки представления расчёта в 2019 году |

| За 1 квартал 2019 года | не позднее 3 мая 2019 года (30 апреля — выходной день) |

| За полугодие 2019 года | не позднее 30 июля 2019 года |

| За 9 месяцев 2019 года | не позднее 30 октября 2019 года |

| За 2017 год | не позднее 30 апреля 2019 года |

C 2017 года ФНС России переданы полномочия по администрированию страховых взносов. При этом:

- ПФР – уполномечен вести персонифицированный учет застрахованных лиц.

- ФСС – осуществляет выплату пособий и администрирует, отчетность по травматизму.

Отчетность в Пенсионный фонд в 2019 г.

Страхователи обязаны представить сведения о страховом стаже застрахованных лиц за 2018 год не позднее 1 марта 2019 года.

Большинство территориальных органов ПФР рекомендуют страхователям представлять сведения по форме СЗВ-СТАЖ по телекоммуникационным каналам связи с электронной подписью, независимо от численности сотрудников.

Отчетность в Фонд социального страхования

В ФСС представляются сведения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (форму и формат готовит ФСС).

Отчетность в Фонд обязательного медицинского страхования

Отчитываются отдельные категории страхователей (по специальным формам).

Страховые взносы на травматизм поступают в ФСС. За счет них обеспечиваются выплаты и пособия работникам, пострадавшим на производстве.

В качестве плательщиков выступают работодатели – организации и индивидуальные предприниматели. Заключая трудовой договор с сотрудниками, они обязуются производить начисления страховых взносов на сумму заработной платы. Исключение составляют выплаты работникам, с которыми оформлены договора гражданско-правового характера. В этом случае обязанность по уплате страховых взносов наступает лишь при условии, что это предусмотрено самим договором.

Взносы рассчитываются со всех выплат в пользу работника за рядом исключений. Подробный перечень выплачиваемых работнику сумм, на которые взносы по травматизму не начисляются, содержится в ст. 20.2 Федерального закона от 25.07.1998 № 125 ― ФЗ. Сюда входят в том числе:

- суммы по возмещению причиненного вреда;

- оплата больничных листов;

- выходное пособие, за исключением компенсационных выплат за неиспользованный отпуск при увольнении;

- некоторые виды единовременной материальной помощи;

- прочие выплаты в соответствии со ст. 20.2 Федерального закона от 25.07.1998 № 125 ― ФЗ.

Несмотря на то что с 2017 года были внесены изменения в порядок перечислений страховых взносов в ПФ, ФСС и ФФОМС, алгоритм расчета перечислений на травматизм не поменялся. Однако форма отчетности, предоставляемая ежеквартально в ФСС, теперь будет содержать лишь сведения о расчетах по травматизму. Страховые взносы от несчастных случаев сохранили ранее принятые тарифы в пределах от 0,2% до 8,5%. Ставка взносов должна соответствовать новой классификации профессиональных рисков, утвержденной Минтрудом.

Изменились формы некоторых документов, которые необходимо использовать при зачете или возврате взносов в случаях их уплаты сверх нормативов. С 2017 года для этих целей вводятся в действие новые бланки:

- 22 ― ФСС ― применяется для зачета переплаты;

- 23 ― ФСС ― используется при возврате переплаченных сумм;

- 24 ― ФСС ― для возврата излишне взысканных сумм.

К ним приложите копию пояснительной записки к балансу за предыдущий год. Сдавать ее не нужно только малым предприятиям и предпринимателям.

Документы представьте в территориальное отделение ФСС России не позднее 15 апреля года, на который устанавливается тариф. Указанные документы можно подать на бумаге (лично или по почте). Но ФСС России рекомендует направлять документы через единый портал госуслуг. Пошаговая инструкция, как это сделать, размещена на сайте ФСС России.

Это предусмотрено пунктом 3 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55, пунктом 47 Административного регламента, утвержденного приказом Минтруда России от 6 сентября 2012 г. № 178н и подтверждено на официальном сайте ФСС России.

Чтобы сдать документы через портал госуслуг, у организации должна быть усиленная квалифицированная электронная подпись на физическом носителе. Получить ее можно в одном из удостоверяющих центров, аккредитованных Минкомсвязи России. Кроме того, на компьютере, с которого будут направлять документы, должна быть установлена программа-криптопровайдер.

Как определяется ставка взноса на страхование от несчастных случаев

Организации и предприниматели самостоятельно определяют свой основной вид деятельности (п. 11 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713).

|

Удельный вес определенного вида деятельности в общем объеме выручки от реализации продукции (работ, услуг) |

= |

Выручка (без НДС) от реализации продукции (работ, услуг) по определенному виду деятельности организации |

: |

Выручка (без НДС) от реализации продукции (работ, услуг) по всем видам деятельности организации |

× |

100% |

Деятельность, которой соответствует наибольший удельный вес, на текущий год и будет основной.

Если наибольший удельный вес имеют несколько видов деятельности, то основной деятельностью будет та, которой соответствует более высокий класс профессионального риска. Классы профессионального риска приведены в Классификации, утвержденной приказом Минтруда России от 25 декабря 2012 г. № 625н.

Такой порядок определения основного вида экономической деятельности следует из пунктов 9 и 14 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713.

Расчет удельного веса видов деятельности сдавайте в территориальное отделение ФСС России в пояснительной записке. Если расчет не сдать, то фонд может установить тариф, который предусмотрен для деятельности с максимально высоким классом профессионального риска. Причем выбрать могут любой ваш вид деятельности.

Пример, как определить основной вид деятельности для установления тарифа взносов на страхование от несчастных случаев и профзаболеваний

Общая выручка без НДС от реализации продукции (работ, услуг) ООО «Альфа» за 2015 год составила 8 000 000 руб., в том числе:

- от издательской деятельности (код ОКВЭД – 22.1) – 3 500 000 руб.;

- от производства мебели (код ОКВЭД – 36.1) – 3 500 000 руб.;

- от реализации бытовой мебели по агентским договорам (код ОКВЭД – 51.15.1) – 1 000 000 руб.

Удельный вес издательской деятельности составляет 43,75 процента (3 500 000 руб. : 8 000 000 руб. × 100%), деятельности по производству мебели – 43,75 процента (3 500 000 руб. : 8 000 000 руб. × 100%), деятельности агентов по оптовой торговле мебелью – 12,5 процента (1 000 000 руб. : 8 000 000 руб. × 100%).

Наибольший удельный вес имеют два вида деятельности организации. Поэтому бухгалтер определил, какому виду деятельности соответствует наиболее высокий класс профессионального риска.

В 2016 году издательской деятельности соответствует 1-й класс профессионального риска, а деятельности по производству мебели – 8-й класс.

Основным видом деятельности «Альфы» на 2016 год признается деятельность по производству мебели.

Эти документы бухгалтер представил в отделение ФСС России, в котором зарегистрирована организация. Фонд присвоил «Альфе» тариф взносов на страхование от несчастных случаев и профзаболеваний на 2016 год, соответствующий 8-му классу профессионального риска. Его размер составил 0,9 процента (ст. 1 Закона от 14 декабря 2015 г. № 362-ФЗ, ст. 1 Закона от 22 декабря 2005 г. № 179-ФЗ).

Совет: в течение года основной вид деятельности организации может измениться по сравнению с первоначально заявленным. Если новому виду деятельности соответствует пониженный тариф страховых взносов, фонд должен вернуть (или зачесть) страховые взносы, уплаченные по более высокому тарифу.

Применение тарифов, которые не соответствуют фактическому виду деятельности, противоречит сущности обязательного страхования. Поэтому, если тарифы, установленные для деятельности, которая в прошлом году была основной, не соответствуют деятельности, которой организация занимается в текущем году, она имеет право на их пересмотр.

Для этого в территориальное отделение фонда нужно представить документы и расчеты, подтверждающие фактический вид деятельности. Представители фонда должны рассмотреть эти документы и принять решение независимо от ранее установленного класса профессионального риска и размера тарифа. Причем если в результате пересмотра тарифов возникнет переплата по страховым взносам, то она должна быть возвращена организации.

Правомерность такого подхода подтверждается арбитражной практикой (см., например, определение Верховного суда РФ от 2 сентября 2015 г. № 303-КГ15-10066, постановления Арбитражного суда Дальневосточного округа от 14 мая 2015 г. № Ф03-1493/2015, Пятого арбитражного апелляционного суда от 3 февраля 2015 г. № 05АП-15626/2014).

Размер необходимых сумм по страховым взносам на травматизм напрямую зависит от вида деятельности работодателя. Ставка взноса на страхование от несчастных случаев определяется в соответствии с классом профессионального риска, который относится к тем или иным работам. Указанные категории объединяют виды деятельности со схожими характеристиками, влияющими на возможность получения увечья или профессионального заболевания.

С 2017 года Минтруд изменил классификацию видов экономической деятельности по классам профриска, соответствующий приказ ведомство приняло 30 декабря 2016 г. №851н. Изменения вызваны тем, что с 2017 года действует новый ОКВЭД. Изменились как названия некоторых видов деятельности, так и, пусть незначительные, но наличествуют новшества по классам риска в той или иной деятельности. Поэтому лучше сверить, не поменялось ли что-то в вашей сфере.

Количество классов профриска сохранилось, как и прежде, всего 32 подобных класса, страховые взносы на травматизм при которых принимают значение от 0,2% до 8,5%. Соответственно, с возрастанием опасного характера работы увеличиваются и тарифы по взносам.

Например, к 32 классу, имеющему наиболее высокую степень профессионального риска (и ставку в 8,5%), относится такая деятельность, как добыча угля, обогащенных руд металлов. Добыча же природного газа будет характеризоваться как деятельность 1 класса опасности (минимальная ставка – 0,2%). Наиболее безопасными признаются, в частности розничная и оптовая торговля, в том числе продуктами питания, деятельность агентов по сбыту товара. А вот производство и переработка ряда пищевых продуктов будет расцениваться как работы 2 класса опасности.

Размер тарифов на взносы закрепляется в уведомлении, которое выдается работодателям через некоторое время после регистрации в Фонде. Впоследствии необходимо ежегодно подтверждать вид экономической деятельности, являющийся основным. Для этого требуется до 15 апреля предъявить в ФСС следующие документы:

- заявление на подтверждение основного вида деятельности;

- справку ― подтверждение;

- копия пояснительной записки к бухгалтерскому балансу (для лиц, не относящихся к субъектам малого предпринимательства).

ФСС подтверждает тариф по страховым взносам на травматизм или устанавливает новый, в зависимости от предоставленной информации.

Обязанность подтверждать ежегодно тарифы по страховым взносам присутствует лишь у юридических лиц. В случае, если заявление ими будет не предоставлено в сроки, фонд присвоит тариф, соответствующий имеющейся деятельности с максимально высоким классом опасности.

Индивидуальным предпринимателям ежегодно подтверждать основной вид деятельности не требуется.

Классификатор видов деятельности по классам профессионального риска и ставки взносов можно посмотреть по ссылке.

Что будет, если сведения в ФСС России не представлять

В 2019 году и в плановый период 2020 и 2021 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, которые

установлены Федеральным законом от 22 декабря 2005 г. № 179-ФЗ “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год.

Подробнее…

На 2019 и 2021 годы, сохранены 32 страховых тарифа (от 0,2 до 8,5 процента), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска, а также льгота по их уплате.

Страховые тарифы на OCC от несчастных случаев на производстве и профзаболеваний определяются в процентах к начисленной оплате труда по всем основаниям (доходу) в соответствии с видами экономической деятельности по классам профессионального

риска.

| Класс | Тариф |

|---|---|

| I | 0,2 |

| II | 0,3 |

| III | 0,4 |

| IV | 0,5 |

| V | 0,6 |

| VI | 0,7 |

| VII | 0,8 |

| VIII | 0,9 |

| Класс | Тариф |

|---|---|

| IX | 1,0 |

| X | 1,1 |

| XI | 1,2 |

| XII | 1,3 |

| XIII | 1,4 |

| XIV | 1,5 |

| XV | 1,7 |

| XVI | 1,9 |

| Класс | Тариф |

|---|---|

| XVII | 2,1 |

| XVIII | 2,3 |

| XIX | 2,5 |

| XX | 2,8 |

| XXI | 3,1 |

| XXII | 3,4 |

| XXIII | 3,7 |

| XXIV | 4,1 |

| Класс | Тариф |

|---|---|

| XXV | 4,5 |

| XXVI | 5,0 |

| XXVII | 5,5 |

| XXVIII | 6,1 |

| XXIX | 6,7 |

| XXX | 7,4 |

| XXXI | 8,1 |

| XXXII | 8,5 |

Бывает, что в установленный срок до 15 апреля необходимые сведения так и не представляют. В этом случае фонд самостоятельно определяет основной вид деятельности работодателя на текущий год.

Основной признают ту деятельность работодателя, которой соответствует самый высокий класс профессионального риска. При этом фонд не вправе выбирать самый «рискованный» вид бизнеса произвольно из всех видов деятельности, заявленных организацией при регистрации. При определении фонд должен учитывать только те виды деятельности, которыми организация фактически занималась в предыдущем году.

Более того, если фактический вид деятельности отличается от заявленного, фонд должен вернуть организации страховые взносы, уплаченные по более высокому тарифу. На это указывают судьи в определении Верховного суда РФ от 2 сентября 2015 г. № 303-КГ15-10066.

ФСС России может установить организации тариф с учетом скидки или надбавки. Для этого показатели безопасности труда в организации сравнивают со среднеотраслевыми значениями.

Среднеотраслевые показатели утверждены:

- на 2016 год – постановлением ФСС России от 26 мая 2015 г. № 72.

Сравнивают следующие критерии:

- соотношение расходов ФСС России на выплату всех видов обеспечений по всем страховым случаям у работодателя и общей суммы начисленных взносов на страхование от несчастных случаев и профзаболеваний;

- количество страховых случаев на 1000 работающих;

- количество дней временной нетрудоспособности на один страховой случай.

Такой порядок предусмотрен пунктом 3 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524.

Скидки и надбавки к тарифам территориальные отделения фонда определяют по Методике, утвержденной приказом Минтруда России от 1 августа 2012 г. № 39н.

Помимо основных показателей, указанных в пункте 3 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524, определяя размер скидки или надбавки, учитывают и результаты специальной оценки условий труда. Во внимание берут и сведения о проведении обязательных предварительных и периодических медосмотров сотрудников. Это предусмотрено пунктами 2.4 и 2.5 Методики, утвержденной приказом Минтруда России от 1 августа 2012 г. № 39н.

ФСС России может самостоятельно установить надбавку к тарифу, если уровень травматизма у работодателя за предшествующие три года был выше среднего уровня по отрасли (п. 1 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ). Размер надбавки не может превышать 40 процентов тарифа, установленного работодателю (абз. 2 п. 1 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ).

|

Тариф, установленный организации на текущий год (%) |

= |

Тариф, соответствующий основному виду деятельности организации на текущий год |

× |

100% надбавка (%) |

Установить надбавку к тарифу на следующий год ФСС России должен, приняв решение не позднее 1 сентября текущего года. Уведомить об этом работодателя ФСС России обязан в течение следующих после принятия решения пяти дней.

Об этом сказано в пункте 9 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524.

Как определяется ставка взноса на страхование от несчастных случаев

Для отдельных категорий плательщиков, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на определенных видах работ, применяется дополнительный тариф страховых взносов на обязательное пенсионное страхование.

Подробнее см. ст. 428 НК РФ

*

Для плательщиков, указанных в пунктах 1 и 2 ст. 428

НК РФ, в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий труда применяются следующие дополнительные тарифы страховых взносов на

обязательное пенсионное страхование:

| Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса |

|---|---|---|

| Опасный | 4 | 8,0 процента |

| Вредный | 3.4 | 7,0 процента |

| 3.3 | 6,0 процента | |

| 3.2 | 4,0 процента | |

| 3.1 | 2,0 процента | |

| Допустимый | 2 | 0,0 процента |

| Оптимальный | 1 | 0,0 процента. |

Когда ждать решения о новом тарифе

На основании полученных документов ФСС России присваивает тариф взносов на страхование от несчастных случаев и профзаболеваний на текущий год. Об этом заявителя известят в двухнедельный срок с даты, когда документы представили (п. 4 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55).

Ситуация: как платить взносы на страхование от несчастных случаев и профзаболеваний в начале года до получения из ФСС России уведомления о тарифе на текущий год?

Пока новый тариф не присвоили, страховые взносы платите с учетом основного вида деятельности, который подтверждали в прошедшем году. Это прямо прописано в пункте 11 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55.

Но в любом случае тариф берите тот, который утвержден для соответствующего класса профессионального риска на текущий год. Сейчас для этого применяют Классификацию видов экономической деятельности по классам профессионального риска, утвержденную приказом Минтруда России от 25 декабря 2012 г. № 625н.

Когда же ФСС России установит другой класс профессионального риска, взносы «на травматизм» пересчитайте по новой ставке. И даже если в результате возникнет недоплата в бюджет, пени и штрафы платить не придется. Ведь вы ничего не нарушили, а действовали согласно установленному порядку.

Тариф для обособленных подразделений

Если обособленное подразделение организации самостоятельно платит взносы на страхование от несчастных случаев и профзаболеваний, ему присваивают отдельный тариф. Это следует из пунктов 7 и 11 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713.

Если организация имеет такие обособленные подразделения, то основной вид деятельности определяйте отдельно:

- по каждому обособленному подразделению;

- по головному отделению организации без учета обособленных подразделений.

Порядок, согласно которому тариф устанавливают обособленным подразделениям такой же, как и для организаций (абз. 2 п. 8 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55). Форма уведомления для обособленных подразделений приведена в приложении 7 к Порядку, утвержденному постановлением ФСС России от 23 марта 2004 г. № 27.

Обособленному подразделению, которое не платит взносы самостоятельно, а также структурному подразделению организации (например, цеху) можно установить отдельный тариф взносов. Это возможно в следующих случаях:

- подразделение занято деятельностью, которая для организации не является основной;

- по данному подразделению организация отдельно отчитывается в ФСС России;

- у организации нет недоимок по страховым взносам, а также пеней и штрафов по страхованию от несчастных случаев и профессиональных заболеваний, не погашенных на день подачи заявления (приложение 3 к Порядку, утвержденному приказом Минздравсоцразвития России от 31 января 2006 г. № 55).

Это следует из пункта 7 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55.

Если организация решила установить отдельный тариф по такому подразделению, одновременно с подтверждением основного вида деятельности организации представьте:

- заявление. При этом виды деятельности, которые организация указала в справке-подтверждении, должны соответствовать видам деятельности, перечисленным в заявлении;

- копии документов, подтверждающих ведение подразделением не основных для организации видов деятельности (Положение о подразделении, приказ (выписка из приказа) об учетной политике).

Такое правило установления отдельного тарифа взносов определено в пункте 8 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55.

Решение об установлении отдельного тарифа принимает территориальное отделение ФСС России. Делают это после согласования с фондом, куда в течение семи рабочих дней направляют представленный комплект документов. Фонд рассматривает их в течение двадцати рабочих дней и сообщает о результатах территориальному отделению ФСС России.

Пример установления тарифа взносов на страхование от несчастных случаев и профзаболеваний по организации, имеющей структурное подразделение

Общая выручка от реализации продукции (работ, услуг) ООО «Альфа» за 2015 год составила 8 000 000 руб., в том числе:

- от издательской деятельности (код ОКВЭД – 22.1) – 3 500 000 руб.;

- от производства мебели (код ОКВЭД – 36.1) – 3 500 000 руб.;

- от реализации мебели по агентским договорам (код ОКВЭД – 51.15) – 1 000 000 руб.

В 2016 году издательской деятельности соответствует 1-й класс профессионального риска, а деятельности по производству мебели – 8-й класс.

Основным видом деятельности «Альфы» на 2016 год признается деятельность по производству мебели. Ей соответствует тариф в размере 0,9 процента.

Издательской деятельностью занимается структурное подразделение «Альфы». Данное подразделение в процесс производства мебели не вовлечено.

Издательская деятельность (код ОКВЭД – 22.1) относится к 1-му классу профессионального риска, которому соответствует тариф взносов в размере 0,2 процента (ст. 1 Закона от 14 декабря 2015 г. № 362-ФЗ, ст. 1 Закона от 22 декабря 2005 г. № 179-ФЗ). Поэтому организации выгодно установить отдельный тариф для структурного подразделения, занимающегося только издательской деятельностью.

- справку-подтверждение основного вида экономической деятельности;

- заявление о подтверждении основного вида экономической деятельности;

- заявление об установлении отдельного тарифа для структурного подразделения.

Эти документы организация представила в отделение ФСС России по месту учета «Альфы».

К ним бухгалтер приложил копии:

- пояснительной записки к балансу за предыдущий год;

- Положения о подразделении;

- приказа об учетной политике.

Отделение ФСС России присвоило «Альфе» тариф взносов на страхование от несчастных случаев и профзаболеваний на 2016 год, соответствующий 8-му классу профессионального риска. Его размер составил 0,9 процента (ст. 1 Закона от 14 декабря 2015 г. № 362-ФЗ, ст. 1 Закона от 22 декабря 2005 г. № 179-ФЗ). Подразделению, занимающемуся издательской деятельностью, присвоили тариф в размере 0,2 процента.

Как получить скидку

Скидку к тарифу можно получить, если организация:

- зарегистрирована и фактически действует три года или более;

- своевременно платит текущие взносы на страхование от несчастных случаев и профзаболеваний;

- на дату подачи заявления не имеет задолженности по страховым взносам на страхование от несчастных случаев и профзаболеваний;

- не имеет страховых случаев со смертельным исходом.

Размер скидки рассчитывают по итогам работы организации за три года.

Это следует из положений пункта 1 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ и пунктов 3, 4 и 8 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524.

Чтобы получить скидку на следующий год, не позднее 1 ноября текущего года в территориальное отделение ФСС России представьте заявление.

Скидки устанавливают с учетом сведений о специальной оценке условий труда, по результатам аттестации рабочих мест. Также учитывают итоги обязательных медицинских осмотров сотрудников по состоянию на 1 января текущего года. Раньше эти сведения нужно было подавать вместе с заявлением. Теперь же их отражают в таблице 10 раздела II формы 4-ФСС, поэтому подавать их дополнительно не требуется (абз. 2 п.

|

Тариф, установленный организации на текущий год (%) |

= |

Тариф, соответствующий основному виду деятельности организации на текущий год |

× |

100% – скидка (%) |

Решение об установлении скидки к тарифу на следующий год ФСС России должен принять не позднее 1 декабря текущего года. В течение следующих пяти дней ФСС России обязан уведомить организацию об установлении скидки.

Об этом сказано в пунктах 7 и 9 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524.