Страхование недвижимости от различных рисков, в том числе, и от пожара, является добровольным. Договор заключается по инициативе страхователя. При оформлении страховки страхователь имеет право выбирать, какие объекты, и в какой мере будут застрахованы.

Особенности страхования

Страхование недвижимости от различных рисков, в том числе, и от пожара, является добровольным. Договор заключается по инициативе страхователя. При оформлении страховки страхователь имеет право выбирать, какие объекты, и в какой мере будут застрахованы.

Отказ от СК в страховке объекта недвижимости страхователь может получить в случае, если износ дома в целом или отдельных его частей превышает 60%. Также некоторые страховщики не оформляют страховку на дом на этапе его строительства или в период его ремонта.

Для начала определимся, в чем специфика этого вида страхования. Выделяют такие ключевые моменты:

- страхователь должен быть заинтересован в сохранении объекта, который страхуется, то есть иметь имущественный интерес к нему;

- вред, который может быть причинен такому объекту, должен иметь денежную оценку. Ее определяет страхователь или сотрудник компании;

- страховать имущество можно в пользу страхователя или третьего лица;

- дома, квартиры страхуются обычно на год, но могут быть установлены другие сроки;

- сумма, на которую страхуется собственность, не должна быть выше, чем ее стоимость. При этом, в течение действия договора эта стоимость может меняться;

- страховой взнос, который вносит клиент, зависит от набора рисков, от которых страхуют имущество, вида здания, материалов из которых оно построено, его местонахождения и другие факторов.

Квартирное страхование имеет свою специфику. Кроме самой недвижимости и ее элементов, страховщики рекомендуют страховать имущество, которое в ней находится, а также гражданскую ответственность. Ведь в многоквартирном доме могут нанести вред не только имуществу собственника, но и он сам может стать причиной повреждения собственности других жильцов: залива, пожара, взрыва.

Что чаще всего случается с квартирами:

- Пожары. В 2018 году зафиксировано 132 074 объектов пожаров, из них 93 678 – это жилые дома.

- Заливы. По данным страховщиков 9 из 10 страховых случаев в квартирах – это затопление.

- Кража. Каждое 12 похищение – это квартирная кража.

Чаще всего страховщики рекомендуют страховать квартиру в следующих случаях:

- Квартира сдается. Причем застраховать имущество может не только арендодатель, но и тот, кто снимает квартиру.

- Оставляется некоторое время без присмотра.

- Приобретена в ипотеку.

- Содержит дорогостоящее имущество.

В Росгосстрахе разработаны три разных продукта для клиентов, страхующих квартиры:

- «Актив фиксированный»;

- «Актив индивидуальный»;

- «Престиж».

В таблице приведены основные параметры этих программ.

| Актив фикс-й | Актив индивид-й | Престиж | |

|---|---|---|---|

| Приобретение на сайте | – | ||

| Приобретение в офисе | |||

| Франшиза | |||

| Конструктивные части квартиры | |||

| Наружная отделка | |||

| Отделка внутри квартиры и разные инженерные системы | |||

| Имущество | |||

| Гражданская ответственность | |||

| Дорогая собственность | – | – | |

| Разные комбинации объектов страхования | – | – | |

| Любой период страхования | – | – | |

| Риски | Риски | Риски | |

| Пожары | |||

| Взрывы | |||

| Аварии | |||

| Заливы | |||

| Наезд транспорта | |||

| Падение на объект | |||

| Удар молнии | |||

| Стихийные бедствия | |||

| Кража, грабеж |

На цену полиса влияет:

- место нахождения собственности, в том числе регион, город, район расположения;

- площадь квартиры;

- размер страховой премии – то есть на какую сумму квартиры страхуется. Чем она больше, тем дороже;

- какие элементы войдут в страховой договор – внутренняя отделка, внешняя, гражданская ответственность, имущество внутри квартиры, его стоимость.

На сайте страховщика есть калькулятор, который позволяет вычислить стоимость полиса. Сам расчет состоит из нескольких этапов:

- Укажите город нахождения квартиры и количество комнат в ней.

- Выберите программу. Можно выбрать все три программы, а можно какую-то одну.

- Кликните по значку рядом со списком, чтобы выбрать сумму покрытия. Для внутренней отделки доступны 3 варианта: 300 тыс., 450 тыс. и 900 тыс. рублей.

При увеличении суммы страховки повышается цена полиса. Например, за покрытие в 900 тыс. рублей придется заплатить 9 210 рублей.

- Далее указываются данные страхователя: ФИО, дата рождения, реквизиты паспорта, email, на который отправят полис.

Домашнюю собственность можно застраховать на сумму от 200 тыс. до 1 млн рублей, гражданскую собственность от 40 тыс. до 500 тыс. рублей, отделку внутри квартиры на сумму от 300 тыс. до 900 тыс. рублей.

Чаще всего загородные дома страхуют те, кто не проживает в них постоянно. Типичные для загородного дома происшествия: потопы, пожары стихийные бедствия, кражи, взрывы. Также нередко случаются механические повреждения: падение дерева, осветительных опор.

По этой линии Росгосстрах предлагает тоже 2 программы:

- «Росгосстрах-дом «Актив». Застраховать по ней можно дачу, дом, строения, возведенные в садоводческом товариществе, поселке, деревне, селе, коттеджном поселке.

- «Росгосстрах-дом «Престиж». По этой программе страхуют частные дома с эксклюзивной архитектурой, дизайном внутренним и внешним. Сюда по желанию клиента включают страхование ландшафтного дизайна, антиквариата, коллекций.

На сайте нет сервиса для расчета стоимости полиса для дома, но после оформления можно заказать его бесплатную доставку на дом или в офис.

Страхование дома от пожаров относится к категории добровольной страховки. То есть этот процесс производиться по обоюдному согласию страховщика и страхователя. При этом последнему дается выбор. То есть застраховать загородный участок полностью со всеми строениями или какой-то объект отдельно. Здесь же дается возможность выбрать спектр рисков, за которые и будет получена компенсация, если пожар произошел.

Как показывает практика, да и страховщики это рекомендуют, чаще страховка загородной недвижимости осуществляется на самые распространенные риски. Это дает возможность сэкономить на страховании. К примеру, ввиду того, что риск потери загородной недвижимости от террористического акта очень мала, то нет необходимости страховать дом от этой неприятности. И, наоборот, риск от возгорания очень велик, а значит, страховка дома от пожара – часто встречаемый риск.

При страховании от пожара загородной недвижимости необходимо определиться, какие элементы дома при наступлении страхового случая будут подвергаться компенсации. Здесь позиция такая, чем больше элементов застрахуются, тем больше стоимость полиса. Вот некоторые основные элементы:

- несущие конструкции: фундамент, стены, перекрытия, кровля и прочее;

- фасад: балконы, колонны, террасы и так далее;

- отделка: штукатурка, обои, ламинат, двери и прочее;

- коммуникационные сети;

- мебель, бытовая техника, драгоценности.

Страховка жилой недвижимости выступает эффективным способом защиты собственника в случае наступления разнообразных непредвиденных ситуаций, в результате которых имуществу наносится ущерб. Особенно серьезную актуальность приобретает страхование отдельно стоящего жилого дома, так как он подвержен намного более серьезному риску, чем квартира.

Именно поэтому значительная часть владельцев принимает решение застраховать дом от пожара, кражи и других подобных нештатных и малоприятных ситуаций, которые встречаются в практической жизни не так уж редко. По телевизору и в интернете каждый день звучат и печатаются многочисленные новости о таких инцидентах, происходящих в разных регионах России.

Страхование частного жилого дома представляет собой сложную комплексную услугу. Это связано с наличием большого количества параметров, характеризующих объект недвижимости, и факторов, влияющих на итоговую стоимость оформления страховки. Ключевое значение имеет месторасположение строения, от которого в значительной степени зависит перечень включаемых в договор со страховой компанией рисков и размер необходимых взносов.

В черте города

При расположении внутри городской черты на первый план выходит потенциальная опасность пожара. Меньшее значение в силу наличия поблизости других жилых объектов приобретает необходимость защиты от кражи или взлома. Тем не менее, в большинстве случаев владелец жилья при наличии финансовых возможностей предпочитает оформление комплексной страховки.

Перечень рисков, включаемых при страховании дачного, садового или загородного дома, напрямую зависит от того, где именно он построен. Если речь идет о коттеджном поселке с огороженной территорией и охраной на въезде, опасность кражи также, как и для городского частного дома, сравнительное невелика.

В ситуации, когда страхуется отдельно стоящий загородный дом, тем более – предназначенный для сезонного проживания, целесообразно включение в договор с СК полного набора рисков. Такой вариант надежно защитит финансовые интересы собственника в случае возникновения нештатной ситуации.

Недостроенный

Риски наступления страхового случая для недостроенного дома существенно возрастают. Это объясняется несколькими факторами, включая невозможность проживания хозяев, отсутствие закрытого контура здания, недостаточная защита от климатических воздействия и другие подобные характеристики.

Подобная ситуация становится как причиной удорожания стоимости страховки, так и дополнительным аргументом в пользу оформления полиса на недостроенный жилой дом. Поэтому особенно серьезное значение приобретает грамотный подбор страховой компании для дальнейшего сотрудничества, при котором в качестве критерия для выбора используется не только оценка финансовых расходов, но и добросовестность СК в сочетании с надежностью.

Части дома, подлежащие страхованию

При страховании недвижимого имущества страхователь вправе выбрать, какие именно части дома будут подлежать компенсации в случае возникновения страхового случая. При этом есть перечень элементов, которые подлежат страхованию в обязательном порядке. К последним относятся:

- Части постройки (несущие и кровельные конструкции, фундамент, балкон).

- Элементы отделки (обои, плиточное покрытие, пол, малярные работы).

- Инженерно-техническое оборудование (сантехника, вентиляционная, отопительная системы и т.д.)

Также страхованию подлежит прочее имущество (бытовая техника, мебель, драгоценности).

Порядок страхования

В страховых компаниях есть типовой перечень необходимых документов и дополнительный. Первый – требование для всех. Второй может по количеству пунктов изменяться.

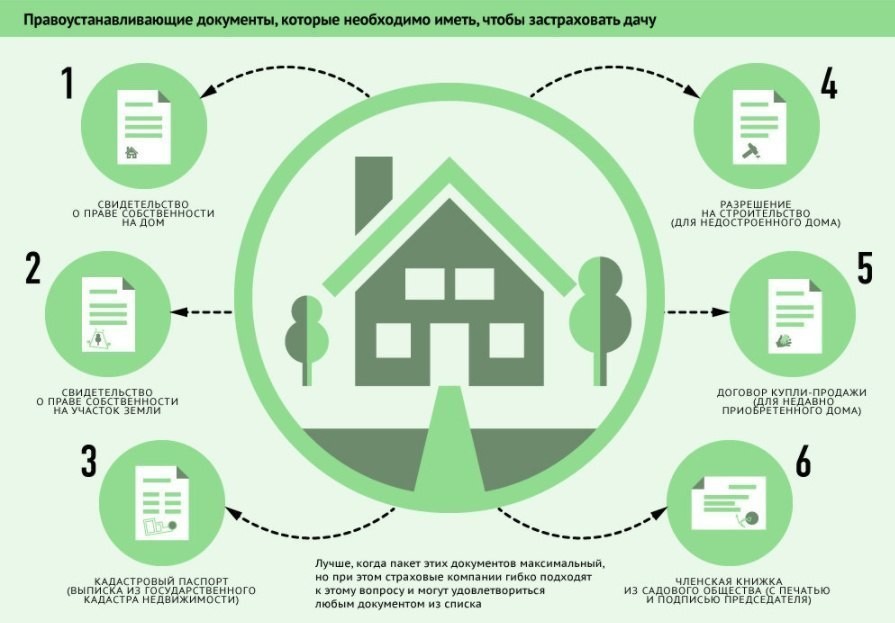

В первый перечень входит:

- паспорт страхователя и подтверждения индификационного номера налогоплательщика (ИНН);

- свидетельство, которое подтверждает право на загородную недвижимость;

- свидетельство, подтверждающее право на земельный участок;

- техдокументация: техпаспорт на дом, его план.

Этот пакет документов сдается в страховую компанию, на основании которого составляется договор. Подписывать его сразу не надо. Рекомендуется показать контракт юристу, чтобы тот подтвердил правильность заполнения. Обычно он заостряет внимание на нижеследующих пунктах:

- правила страхования имущества от пожара;

- сумма страховки;

- риски, здесь должны быть точно прописаны все риски, которые были оговорены ранее;

- условия и возможности изменения страховой суммы;

- как проводится выплата компенсации с обязательным указанием сроков.

Сумма страховки

Для многих страхователей вопрос, сколько стоит застраховать частный дом от пожара, является главным. Обычно страховщики отталкиваются от рыночной стоимости объекта недвижимости, предлагая определенный процент. Некоторые страховые компании берут в расчет кадастровую стоимость. А страховой взнос составляет 0,2-0,3% в год.

Как оформить

Первым делом для оформления страховки дома от пожара необходимо правильно выбрать страховую компанию. Здесь на помощь могут прийти отзывы родственников, друзей, коллег, оценки деятельности различных СК в интернете и т.д.

Если у страхователя уже имеется любая другая страховка (например, на автотранспорт), то наиболее рациональным вариантом будет обращение в ту же компанию, где оформлялся предыдущий полис. В этом случае, кстати, можно рассчитывать на определенные скидки (конечно в том случае, если услуги этой компании вполне устраивают клиента).

После того, как выбор компании сделан, необходимо следовать следующему алгоритму:

- Определить возможные риски. Здесь важно помнить, что задача страховой компании продать клиенту как можно больше услуг. Однако далеко не все риски, от которых может предложить застраховать недвижимое имущество страховщик, действительно реальны в каждом конкретном случае. Если страхуемый дом находится достаточно далеко от других построек, то страхование гражданской ответственности за вред, нанесенный третьим лицам, будет просто лишним.

- При подписании типовой готовой страховой программы, как правило, опись имущества не требуется. Но если клиент желает заключить индивидуальный договор, то необходимо дождаться оценщика. Эксперта по оценке предоставляет СК.

- Предоставить в страховую компанию пакет документов. Он может варьироваться в зависимости от СК, но есть документы, которые входят в обязательный перечень любых компаний. К ним относятся паспорт, ИНН, свидетельства, подтверждающие права на недвижимость и земельный участок, техпаспорт и план дома.

- На основании представленных документов страховщик оформляет договор, в котором указывает сведения о сторонах договорных отношений, о застрахованном объекте, сроках действия полиса, порядке и условиях получения выплат и т.д.

Прежде чем подписывать договор, специалисты советуют внимательно ознакомиться со всеми его условиями. При возникновении вопросов надо не стесняться задавать их консультанту, обратив особое внимание на случаи, при которых компания может отказать в выплате. Также внимательно стоит отнестись к:

- Правилам страхования – они должны быть прописаны четко и понятно, не допускать двойственности понимания или обобщений.

- Страховой сумме – оптимальным вариантом будет, если в договоре проставлен ее конкретный размер.

- Условиям изменения страховых выплат – ряд компаний включают в договора пункт, согласно которому из компенсации может быть вычтен износ жилья.

Для снижения риска оформления недостаточно выгодного договора страхования, перед обращением в СК стоит также просмотреть законодательную базу, касающуюся страхового дела, или, взяв договор у страховщика, показать его независимому юристу.

Страховой случай наступил – что делать

Компания не будет возмещать вред при таких ситуациях:

- осадки попали на застрахованные вещи и в застрахованную квартиру через кровлю, или другие отверстия, а также через незакрытые двери, окна, через балкон, лоджию, террасу;

- имущество испортилось из-за естественных процессов, например, гниения, коррозии и других процессов;

- собственность имеет дефекты;

- истек эксплуатационный срок;

- вред нанесен в результате военной операции, теракта, гражданской войны и других подобных инцидентов;

- вред может быть возмещен гарантийными обязательствами производителя.

Если страховка приобретена у партнеров Росгосстраха, его легко можно активировать на сайте компании. Для этого нужно знать:

- номер конверта;

- код активации;

- дату покупки;

- стоимость полиса;

- номер чека.

Также нужно ввести ФИО страхователя, его контактный номер, адрес и дату рождения.

Вне зависимости от вида приобретенной программы, при наступлении страхового случая алгоритм действий одинаков:

- Свяжитесь с ответственными органами и расскажите о случившемся. Например, при взрыве звоните в МЧС или газовую службу, при пожаре – в отделение Государственной противопожарной службы, при заливе – в аварийную службу, ДЭЗ, ЖЭУ, при краже – в правоохранительные органы.

- Попытайтесь по возможности остановить разрушение страхуемого имущества или уменьшить ущерб ему наносимый.

- Позвоните в Росгосстрах по номеру 0553 или 8 (800) 200-99-77 и сообщите о событии.

- Сохраните вид события, то есть не двигайте пострадавшую собственность, а оставьте в том состоянии, в котором она оказалась после возникновения страхового случая.

Следующим шагом будет сбор документов для получения компенсации. Старайтесь уложиться в 1 день.

Нужно представить следующий комплект:

- заявление;

- паспорт;

- договор с Росгосстрахом;

- квитанцию внесении взноса;

- документы, подтверждающие заинтересованность страхователя в сохранении имущества;

- документы, в которых отражен факт происшествия. Если был залив, то нужно получить из ЖЭКА или другой жилищной службы акт о заливе. В нем указывают, когда и по какой причине произошло затопление, а также причастное к этому происшествию лицо. К акту прикладывают список повреждений. В случае взрыва, пожара, кражи – копию постановления о возбуждении (отказе в возбуждении) уголовного дела. Если на застрахованный объект наехал транспорт, необходимо запросить справку о ДТП (форма 154), постановление о возбуждении или отказе в возбуждении дела об административном правонарушении;

- полис.

На последнем пункте остановимся подробнее, потому что в зависимости от вида собственности, может понадобиться разный пакет документов.

Для начала рассмотрим то, чего делать ни в коем случае нельзя:

- Если пожар произошел в то время, когда страхователь находился дома, но при этом хозяин жилья не предпринял никаких попыток потушить пламя, это может быть расценено как умышленный поджог. Соответственно, в этом случае СК получит полное право отказать в выплате денег по страховке.

- Если же самостоятельно потушить пожар не получается, то необходимо уведомить о нем соответствующие службы (пожарная охрана). Кроме того, необходимо оповестить полицию и страховую компанию.

Для обращения в СК необходимо предварительно получить справку из государственной пожарной службы или полиции. Вместе со справкой страховщику предоставляют заявление на выплату компенсации. Получив заявление, страховая компания направляет на место происшествия своих экспертов, которые должны оценить ущерб.

До прибытия этих специалистов категорически запрещается что-либо изменять или убирать в доме (изменения также могут быть расценены, как попытка мошенничества, в результате чего страхователю не только откажут в выплате, но еще и обяжут оплатить достаточно крупный штраф).

Во-первых, необходимо обозначить, что страхователь обязан предпринять все меры по тушению очага возгорания, если пожар наступил. То есть он обязан позвонить в пожарную службу и вызвать пожарный расчет, начать тушить огонь своими силами. Если этого не сделать, то могут возникнуть подозрения, что поджог был произведен умышленно. При этом необходимо обязательно уведомить страховую компанию о случившемся бедствии.

После того как огонь будет потушен, страховщик должен удостовериться, что риски наступил. Для этого он составляет протокол, который ложится в основу расследования наступившего страхового происшествия.

Пострадавшему от пожара на следующий день надо взять справку в пожарной части или в полиции о том, что пожар произошел. Ее вместе с заявлением надо передать в страховую компанию. На основании чего будет страховщиком создана комиссия, которая приступит к расследованию причин пожара.

Сразу надо оговориться, что экспертиза, проводимая комиссией страховщика, может длиться несколько дней. В это время пострадавший должен покинуть здание, даже в том случае, если это единственное его жилье. Таков закон. Но суть такого требования заключается в том, что не всегда с решением комиссии на основании проведенной экспертизы согласен страхователь.

Какие ситуации встречаются в плане подсчета суммы компенсации:

- Если загородный дом (деревянный) сгорел полностью, то компенсация устанавливается согласно подписанному договору: от стоимости здания на момент страхования частного дома от пожара.

- Если в процессе пожара что-то уцелело, к примеру, остался невредимым фундамент, то его стоимость вычитается из стоимости дома, и уже на полученную сумму начисляется процент компенсации ущерба.

- Если загородный дом можно восстановить, то страховщик может не выплатить всю сумму, обозначенную в страховом договоре. Он предложит сумму, которую хватит на проведение ремонтных и реставрационных работ. В этом случае создается комиссия, которая определяет объем проводимых строительных операций, соответственно обозначается полная стоимость этих работ.

Полис для Квартиры и Дома от «Росгосстрах» — Купить Онлайн

Есть три варианта приобретения страховки:

- В офисе. Посетите любое представительство компании, и сотрудники помогут подобрать нужную программу.

- По телефону. Нужно позвонить на номер 0530 и специалисты проконсультируют по условиям страхования, оценят имущество и оформят полис.

- Онлайн. Этим способом можно застраховать только квартиру.

При личном посещении представительства компании нужно иметь с собой паспорт и документ, подтверждающий имущественный интерес к страхуемому объекту, например, свидетельство о праве собственности на квартиру.

Застраховать имущество может не только владелец квартиры, но и тот, кто снимает у него жилье. И в каждом случае пакет представляемых документов будет разным. Собственник представляет такие документы:

- договор аренды, можно принести копию;

- список имущества, передаваемого в аренду;

- данные о страхователе и выгодоприобретателе.

Тот, кто жилье снимает, представляет договор аренды, а также список имущества, которое он получил в аренду от владельца жилья.

Пакеты «Актив» и «Престиж» по многим параметрам похожи. Но «Престиж» стоит выбирать тем, кто хочет:

- оформить договор без осмотра специалиста;

- самостоятельно выбрать сочетания рисков;

- застраховаться на нестандартный срок – меньше или больше 1 года;

- застраховать дорогостоящее имущество.

По умолчанию программа «Престиж» стоит дороже, но по ней можно застраховать дорогие объекты с эксклюзивными характеристиками.

В Росгосстрахе полис можно купить в рассрочку или существенно сэкономить на его стоимости. Один из способов – правильный выбор рисков. Например, не нужно выбирать риск «залив», если вы живете на первом этаже. Таким образом, можно избежать переплаты за ненужные опции.

Второй способ – комплексное страхование, когда два разных продукта объединяются в одну программу. Например, комплексное страхование «Дом и квартира». За такой договор представляют скидку 15%. Для этого клиент должен выполнить такие условия:

- заключить 2 договора, один из которых должен быть заключен впервые;

- в качестве страхователя в обоих договорах должен быть прописан один и тот же гражданин. К выгодоприобретателям такие требования не относятся – они могут быть разными.

Третий способ экономии – рассрочка. В Росгосстрахе есть 2 варианта:

- Рассрочка на 3 месяца, в течение которых нужно произвести 2 платежа. Размер первого должен быть не меньше 50%.

- Рассрочка на год. Сумма делится на 4 равные части, и в течение года каждый квартал нужно вносить одну часть. Но нужно учитывать, что стоимость полиса станет немного выше.

Четвертый способ: продление имеющихся договоров. Например, если продлить договор «Престиж» на второй год, то предоставляется скидка 5%, если на третий год, то 10%. Но и здесь есть важное условие: предыдущий договор должен быть безубыточным.

Пятый способ: франшиза. Так называется часть убытков, которая страховщиком не компенсируется. Стоимость полиса может снизится в несколько раз.

Самая главная причина покупки полиса – сэкономить деньги и нервы. Застраховав собственность, можно избежать финансовых расходов в следующих ситуациях:

- если жилье и имущество, которое в нем находится пострадает от пожара, кражи, затопления и других причин, зафиксированных в договоре;

- если страхователь сам причинит вред имуществу других людей.

Все материальные затраты, связанные с ремонтом собственности, восстановлением документов, урегулированием споров будет нести страховая компания.

В интернете существуют множество типов и видов калькуляторов, где можно рассчитать примерную стоимость страховки. Давайте рассмотрим самый популярный калькулятор от Ингосстраха. Итак, пошаговая инструкция о том, как онлайн узнать сумму страхового полиса:

- Нажмите «Рассчитать».

- Вписываем свой город, выбираем объект страхования, в нашем случае — это «Жилой дом», указываем год и размер постройки.

- Устанавливаем примерную стоимость сооружений.

- Уточняем из какого сооружения постройка.

Далее снизу высветится итоговая стоимость вашей страховки. По желанию клиента можно сразу же оформить страховой полис.

Заключение по теме

Страхование дачи от пожара – ситуация сегодня необходимая. Каждое лето горят леса и деревни, и ничего с этим сделать пока не могут. Конечно, вопрос, сколько стоит страховка загородного дома от пожара, интересует и волнует многих. Но ситуация складывается так, что лучше вносить в страховые компании небольшие деньги, чем, теряя в огне дом, остаться без ничего.

От чего зависит стоимость страховки

Размер страховой премии напрямую зависит от стоимости страхуемого объекта. При этом страховщик может учитывать как рыночную стоимость недвижимости, так и кадастровую. Кроме того, стоимость полиса может зависеть от:

- Количества рисков (в том случае, если собственник решает застраховать свое имущество не только от пожара, но и от других возможных ситуаций, которые могут привести к его утрате). В этом случае стоимость страховки будет увеличиваться прямо пропорционально увеличению количества указываемых рисков.

- Особенностей постройки. Например, если в доме имеется камин (потенциальный источник возгорания), то это также повлияет на сумму страхования, увеличив ее. Также учитываются материалы, из которых построен дом и возраста строения. Чем пожароопаснее использованные стройматериалы и старше дом, тем больше придется заплатить за страховку.

Как правило, примерная стоимость страхового полиса составляет от 1 000 до 20 000 рублей. Средний чек 5 000 рублей.

Также на размер страховой премии влияют срок действия договора и выбранная программа страхования. В случае длительно действующего полиса его общая сумма будет гораздо выше, чем при краткосрочном страховании (при этом ежемесячные взносы в первом случае будут меньше, чем во втором).

Ключевым фактором, определяющим для большинства собственников жилья выбор, где лучше застраховать дом, выступает стоимость предоставляемых страховой компанией услуг. На итоговую цену оформления полиса оказывает влияние несколько параметров, каждый из которых требуется рассмотреть подробнее.

Что влияет на цену

Формирование цены получения страхового полиса происходит с учетом следующих наиболее весомых факторов:

- Перечень определенных владельцем частного дома рисков, включенных в договор с СК. Список наиболее популярных и часто используемых на практике страховых случаев приводится ниже.

- Условия и продолжительность эксплуатации здания. Чем более старым является жилой дом, тем дороже обойдется его страхование. Аналогичным образом на стоимость полиса влияют плохие условия эксплуатации, отсутствие регулярного ремонта и другие подобные параметры.

- Наличие защитных систем. Речь в данном случае идет, главным образом, о пожарно-охранной сигнализации, системах пожаротушения, металлических дверях и решетках на окнах. Уровень защищенности зависит также от проведения работ по огнезащите строительных материалов и конструкций, наличии в доме средств индивидуальной защиты и тушения огня. Наличие на объекте любой из перечисленных систем или выполнение защитных мероприятий позволяет снизить цену страховки жилой недвижимости.

- Стоимость используемых при строительстве и отделке материалов. Чем более качественные материалы и технологии используются при возведении и оформлении здания, тем выше его стоимость и, как следствие, цена оформления полиса. Такой подход со стороны страховой компании вполне логичен и не требуется дополнительного обоснования.

В сегодняшних условиях страховщики предлагают собственникам жилых домов выбрать наиболее актуальные для них риски из следующего перечня:

- пожар;

- авария на инженерных коммуникациях, к числу которых относится водо- и электроснабжение, канализация, вентиляция и различные кабельные сети;

- взрыв газа, который практически всегда выделяется в отдельный страховой случай, хотя, фактически, может быть включен в предыдущий пункт списка;

- стихийная катастрофа или техногенная чрезвычайная ситуация, к числу которых относятся: наводнения, падающие деревья, молнии, аварии на промышленных предприятиях и объектах инфраструктуры и т.д.;

- действия третьих лиц, ставшие причиной материального ущерба, нанесенного объекту недвижимости или расположенному в нем имуществу владельца, например, кража, взлом, поджог и т.д.

При желании клиента ему предоставляется возможность включить в договор любой другой страховой случай. Естественно, чем больше рисков предусматривает полис, тем выше становится цена его оформления.

Выплаты

В зависимости от условий полиса, выплаты могут полностью или частично покрывать стоимость ремонта дома после пожара. В некоторых случаях размер выплат позволяет купить новое недвижимое имущество (в случае, если дом полностью сгорел и не подлежит восстановлению).

Сроки выплат в различных компаниях могут отличаться, но обращаться за страховкой надо, только после проведения экспертизы, которая должна будет установить причины возгорания и размер ущерба.

Здесь важно учитывать, что некоторые компании не производят выплат в случае невозможности установить истинную причину пожара, либо уменьшают размеры выплачиваемой страховки из-за того, что владелец дома не успел внести достаточное количество страховых взносов.

Вопросы и Ответы по Имуществу и Недвижимости в «Росгосстрах»

На сайте компании есть разделы, в котором собраны ответы на самые частые вопросы по страхованию квартирыи дома.

Популярный вопрос по страхованию строения в СТ (садовом товариществе): можно ли его застраховать только на основании садовой книжки. Специалисты компании отвечают, что можно, если этот документ оформлен должным образом: в нем указана полная информация о владельце и он заверен печатью и подписью СТ.

Также часто клиенты интересуются, обязательно ли заключать договор с полным набором рисков. Страховщик отвечает, что клиент может выбрать любое сочетание рисков.

Найти положительные отзывы о страховании имущества в Росгосстрахе практически невозможно. Намного больше клиентов, недовольных отношением к себе, после наступления страхового случая. Например, люди жалуются, что для получения выплаты у них требуют документы, которых вообще не существует.

Другой клиент компании не смог получить страховку, так как случай признали нестраховым. И такие выводы, судя по всему безосновательны. Некоторых не устраивает размер компенсации.

Часто задаваемые вопросы

Да, если этот страховой случай включен в оформленный владельцем дома полис. Для получения компенсации потребуется доказать факт ограбления документально, например, предоставлением справки из МФД или Следственного комитета о возбуждении уголовного дела.

Оптимальный и наиболее правильный вариант – комплексная страховка, предусматривающая включение в договор обоих указанных объектов недвижимости. В этом случае защита интересов владельца является самой надежной.

Размер возмещения от страховой компании определяется двумя факторами. Первый – это оценка нанесенного имуществу владельца ущерба. Второй – страховая сумма, предусмотренная условиями страхования.

Формирование стоимости страховки дома осуществляется с учетом большого количества факторов. Наибольшее значение из них имеют:

- фактическая цена здания;

- месторасположение дома;

- длительность и условия эксплуатации постройки;

- перечень рисков, включенных в страховой договор, и т.д.

Правильная последовательность действий владельца жилого дома при наступлении страхового случая выглядит таким образом:

- известить СК, с которой заключен договор страхования;

- постараться минимизировать нанесенный ущерб;

- зафиксировать последствия страхового случая;

- подать заявление в СК вместе с комплектом документов, подтверждающих страховой случай;

- получить компенсацию от страховой компании на банковские реквизиты, указанные в заявлении.