Существуют уменьшающие сумму налога УСН расходы (ст. 346.21 НК РФ). Это платежи, относящиеся:

Уменьшение налога УСН «доходы минус расходы»

Существуют уменьшающие сумму налога УСН расходы (ст. 346.21 НК РФ). Это платежи, относящиеся:

- к обязательному медстрахованию;

- пенсионному обеспечению;

- страхованию временной нетрудоспособности, за исключением взносов по травматизму и пособий по беременности и родам;

- пособиям по болезни (только первые 3 дня больничного листа);

- расходам по ДМС (при соблюдении норм подп. 3 п. 3.1 ст. 346.21 НК РФ).

Страховые взносы уплачивают юрлица и ИП почти со всех выплат работникам. А ИП без работников платят взносы (за исключением взносов в ФСС) только за себя и в фиксированном размере.

ВАЖНО! Взносы в ФСС за себя ИП платит на добровольной основе.

Если упрощенец платит и торговый сбор, то его сумма также вычитается из налога. При этом уменьшению подлежит часть налога, относящаяся именно к УСН-деятельности.

В первую очередь налог УСН «Доходы минус расходы» уменьшают расходы. Помните, что не все расходы можно учесть при расчёте налога. Список допустимых расходов содержится в статье 346.16 Налогового Кодекса. Расходы, которые нельзя отнести ни к одному виду из списка, не стоит учитывать в налоге. Подробнее читайте в статье «Расходы на УСН».

Если за прошлый год вы заплатили минимальный налог (1% от дохода), то при расчете налога за этот год в расходах можно учесть сумму, на которую минимальный налог превысил единый налог УСН.

Например: Доходы за прошлый год: 600 000 ₽;Расходы: 595 000 ₽.Единый налог УСН = (600 000 — 595 000) × 15% = 750 ₽. Минимальный налог = 600 000 × 1% = 6 000 ₽.Заплатили минимальный налог, т.к. он больше на 5 250 ₽.

При расчете налога за этот год 5 250 ₽ можно учесть в расходах.

Рассчитаем налог за текущий год:Доходы: 500 000 ₽,Расходы: 450 000 ₽. Налог УСН без учёта минимального налога: (500 000 — 450 000) × 15% = 7 500 ₽. Спишем в расходы превышение минимального налога: (500 000 — 450 000 — 5 250) ×15% = 6 713 ₽.Экономия составила 787 ₽.

Контролирующие органы разрешают учитывать минимальный налог только по итогам года. В большинстве случаев суды их поддерживают, хотя есть судебный прецедент в пользу уменьшения авансового платежа за квартал. Эльба поможет вам правильно рассчитать налог с учетом расходов, напомнит о сроках уплаты и сдачи отчетности.

Еще больше можно снизить налог за счёт убытков, полученных в прошлые годы. Для этого можно использовать убытки за последние 10 лет и ещё не использованные для снижения налогов.

Например:Убыток в прошлом году: 50 000 ₽;Минимальный налог в прошлом году: 10 000 ₽.Доходы за этот год: 800 000 ₽;Расходы за этот год: 300 000 ₽.

Налог УСН = (800 000 — 300 000 — 10 000 — 50 000) х 15% = 66 000 ₽.

Экономия составила 9 000 ₽.

В первую очередь следует списывать самые ранние убытки, но не более предшествующих 10 лет. Использовать убытки для снижения налога можно только при расчёте итогового платежа за год. Авансовые платежи за счёт убытков уменьшать нельзя.

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

| Нельзя учесть | Можно учесть |

|---|---|

|

|

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт. Сохраните эти документы на случай налоговой проверки.

Подробнее об этом в статье «Правила списания расходов на УСН»

Страховые взносы как расходы учитываются при упрощенной системе при любых объектах налогообложения. Если субъект рассчитывает налог в размере 15%, начисления на заработную плату входят в состав допустимых затрат. Исключение ― на страховые взносы при УСН 1 процент от дохода уменьшение налога не происходит.

В остальных случаях при расчете налога исходя из полученных доходов, уменьшенных на сумму расходов, страховые взносы уменьшают налогооблагаемую базу. Но для этого, согласно положениям ст. 346.17 НК РФ, затраты должны быть фактически произведены.

Помимо страховых взносов, налогоплательщики, выбравшие объект «доходы за минусом расходов», вправе уменьшить налог и на иные затраты, перечень которых перечислен в ст. 346.16 НК РФ. Список закрытый, расширению не подлежит. Таким образом иные расходы, не вошедшие в список, повлиять на итоговый размер не могут. В числе допустимых затрат встречаются следующие:

- приобретение и ремонт основных средств;

- материальные затраты;

- арендные платежи;

- оплата труда работников;

- суммы НДС в стоимости приобретаемых товаров и услуг;

- таможенные платежи;

- командировочные выплаты;

- расходы на бухгалтерское обслуживание;

- почтовые расходы;

- суммы уплаченных налогов и сборов согласно требованиям главы 26.2 НК РФ.

- обслуживание ККТ;

- иные виды затрат в соответствии со ст. 346.16 НК РФ.

При выборе объекта УСН 6 процентов, уменьшение налога в 2017 году по-прежнему возможно лишь на сумму уплаченных страховых взносов и сумм по больничным листам в части расходов за счет работодателя.

Н = Д * 6% — Р,

где Д – доходы упрощенца.

Н = (Д – Р) * 15%

Так какие расходы учитывать при УСН 6% Упрощенец на доходной УСН может уменьшить налог на следующие расходы (п. 3.1 ст. 346.21 НК РФ):

- уплаченные с выплат работникам страховые взносы и взносы на «травматизм»;

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний);

- платежи по добровольному страхованию работников на случай их временной нетрудоспособности при определенных условиях.

При этом данные расходы не смогут уменьшить упрощенный налог более чем на 50%.

Расходы ИП при УСН 6%, если у него нет работников, включают уплаченные им в фиксированном размере страховые взносы на обязательное пенсионное и медицинское страхование.

Независимо от того, какой объект налогообложения упрощенец применяет, вести Книгу учета доходов и расходов он обязан (ст. 346.24 НК РФ). Форма Книги утверждена Приказом Минфина РФ от 22.10.2012 № 135н. Выбранный упрощенцем объект налогообложения влияет лишь на то, какие разделы в Книге заполнять. Так, например, на УСН 6 процентов учет расходов поставщиков в Книге упрощенец может не вести вовсе, поскольку они все равно не уменьшают налогооблагаемую базу.

Тем не менее, при УСН 6% нужно ли вести расходы в Книге, каждый упрощенец решает для себя самостоятельно. Возможно, для контроля за своими расходами, их целесообразно отражать.

А проверяет ли налоговая расходы при УСН 6% Если речь о расходах, отражаемых в графе 5 Раздела I или Разделе II, то не проверяет, ведь такие расходы все равно не уменьшают налог при УСН 6%. Кроме того, данные показатели в Книге могут вообще не заполняться. С расходной точки зрения налоговой инспекции будет интересно лишь заполнение Раздела IV, в котором при доходной УСН организация или ИП показывают «социальные» расходы, уменьшающие налог.

Как совмещать УСН с другими системами налогообложения

УСН можно совмещать с ЕНВД и патентом, а с ОСНО и единым сельскохозяйственным налогом — нельзя. Принцип совмещения простой: доходы и расходы учитывайте в той системе налогообложения, к которой они относятся.

Подробно о правилах совмещения мы рассказали в статье «Совмещение УСН с ЕНВД и патентом»

Предприниматели, которые выбрали для себя УСНО, а также директора юридических лиц должны знать ряд особенностей уплаты налога по УСНО:

- При выборе так называемой «упрощенки» есть два варианта выбора объекта налогообложения — «Доходы» или «Доходы, уменьшенные на величину расходов». Ставка налога зависит от выбранного объекта и устанавливается законами субъекта Федерации, в котором стоит на учете налогоплательщик. В общих случаях при применении УСНО с объектом «Доходы» ставка равна шести процентам, а при применении УСНО «Доходы за вычетом расходов» — 15 процентам.

- Налог уплачивается в Федеральную налоговую службу по месту жительства предпринимателя или месту учета организации;

- Декларацию по налогу нужно сдавать один раз в год — до 30 апреля года, следующего за отчетным;

- Уплатить налог нужно: Авансовыми платежами по итогам каждого квартала — до 25 числа первого месяца за отчетным кварталом для первых трех кварталов года, по итогам года для предпринимателей — до 30 апреля года, следующего за отчетным, для организаций — до 31 марта года, следующего за отчетным.

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Уменьшение налога УСН ― ИП

Доходы от продажи товаров и услуг, а также внереализационные поступления, учитывают в регистре учета поступлений и затрат. Процедура проходит по «кассовому методу». То есть, денежные средства признают доходами/расходами на дату фактического поступления/отчисления. Также см. «УСН и кассовый аппарат».

Н = НБ х Ставка

Облагают налогом наличные и безналичные средства, авансовые платежи в счет будущих отгрузок, переуступку прав требования. Подробную информацию на этот счет содержит ст. 346.16 НК РФ. Учет поступающих доходов ведут нарастающим итогом. В их составе не учитывают:

- активы, предоставленные в виде задатка;

- деньги, вносимые учредителями в капитал;

- кредиты и займы;

- целевые средства.

Налоговые выплаты с фирм или коммерсантов, использующих «упрощенку», можно сократить до 50%. А при отсутствии работников, страховые взносы, вносимые ИП в ПФР и федеральный ОМС уменьшают налог в установленном размере, но без ограничений. Также см. «Фиксированные взносы ИП в 2016 году».

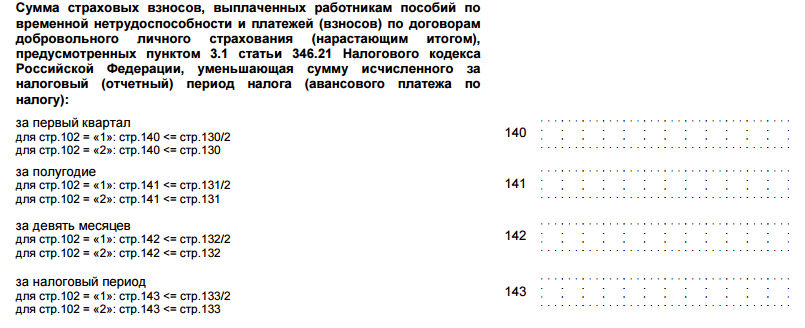

В 2016 году все изменения надо отражать в декларации по УСН. Такое требование установлено приказом ФНС № ММВ-7-3/99@. Далее вашему вниманию представлен фрагмент декларации по УСН «доходы», где страховые взносы уменьшают этот налог.

ПРИМЕР 1Индивидуальный предприниматель Фролов получил за I квартал доход в размере 200 000 руб. Наемных рабочих нет. В апреле произведено отчисление денежных средств на собственное пенсионное обеспечение в размере 8 000 руб. Какую сумму упрощенного налога нужно заплатить

Решение.

- Основа для налога на УСН: 200 000 х 6% = 12 000 руб.

- Средства к перечислению составят: 12 000 – 8000 = 4000 руб.

ПРИМЕР 2Фирма «Айсберг» получила доход 960 000 руб. (за полгода), из которых нужно сделать взнос во внебюджетные фонды за сотрудников в размере 350 000 руб. На какую сумму возможно уменьшение налога на страховые взносы (при УСН 6%)

Решение.

- Определим налог на УСН: 960 000 х 6% = 57 600 руб.

- Максимальная сумма, на которую можно сократить отчисления: 57600 х 50% = 28 800 руб.

- Размер отчисляемых средств составит: 350 000 – 28 800 = 321 200 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

УСН по сути своей представляет специальный налоговый режим, дающий возможность плательщикам налога упростить процедуру определения облагаемой базы. При этом главной задачей остается максимальное снижение налоговой нагрузки на экономические субъекты. Одним из доступных способов при выполнении этой задачи является уменьшение налога УСН на сумму страховых взносов.

Существует 2 различных метода применения упрощенного режима. Расчет налога зависит от выбранного объекта налогообложения:

- Налог 6% при выборе объекта «Доходы». Текущие расходы в расчет не берутся. При УСН 6 процентов уменьшение налога возможно за счет перечисленных страховых взносов и оплаты больничных в части затрат работодателя. Подходит для субъектов с небольшой долей расходов.

- Налог 15% для объекта «Доходы, уменьшенные на величину расходов». Учитываются все разрешенные при УСН затраты, подтвержденные экономической целесообразностью и документально. Допускается, например, при расчете УСН уменьшение за счет налога на землю. В этом варианте возможны случаи, при которых за счет высокой доли затрат могут быть получены убытки или небольшая прибыль. В таких случаях налог рассчитывается как минимальный, равный 1% от суммы доходов. Уменьшение минимального налога УСН на страховые взносы не предусмотрено.

Таким образом, некоторые виды расходов допускается учитывать при разных объектах налогообложения. На УСН «доходы» уменьшение налога происходит за счет перечисленных страховых выплат. То есть организация или ИП на УСН «доходы» с работниками уменьшение налога производит благодаря начисленным и перечисленным взносам в фонды на заработную плату.

Пример

Предприниматели, также, как и юридические лица, вправе применять УСН, если условия соответствуют требованию законодательства. Уменьшение итоговой суммы налога происходит на общих основаниях.

Однако для некоторых предпринимателей действует дополнительное обстоятельство. Выбравшие УСН «доходы» ИП без работников, уменьшение налога могут осуществить на все 100% за счет уплаченных фиксированных платежей по страховым взносам. Наличие наемных сотрудников такого права предпринимателей лишает. ИП на УСН 6% с работниками уменьшение налога производят на общих основаниях ― не более 50% от первоначальной суммы.

Если предпринимателем выбран объект налогообложения «доходы, уменьшенные на величину расходов», условия признания затрат остаются, как и для юридических лиц. В этом случае ИП на УСН с работниками уменьшение налога проводят в полном объеме.

Таким образом, применение упрощенного режима налогообложения учитывает совершенные затраты для снижения налогооблагаемой базы. Однако в случае использования УСН 6%, уменьшение налога возможно только за счет перечисленных страховых взносов.

Налог по УСН-доходы можно уменьшить на страховые взносы, уплаченные в том периоде, за который этот налог рассчитывается (и даже на те страхвзносы, что уплачены в счет прошедших периодов).

Пример 1

В 1 квартале 2017 года были начислены страхвзносы в размере 20 000 руб. А оплатили их в этом же квартале на 5000 руб. больше (в счет платежей за 2 квартал) — 25 000 руб. К уменьшению УСН можно поставить только 20 000 руб., а 5000 руб. учтем при исчислении налога за полугодие.

Пример 2

В 1 квартале 2017 года начисленные страхвзносы составили 10 000 руб., а оплаченные — 12 000 руб., из которых 2000 руб. — недоимка за 4 квартал 2016 года. К вычету за 1 квартал 2017 года можно поставить всю сумму в 12 000 руб.

ВАЖНО! Не забудьте правило: налог УСН 6% уменьшаем на те страховые взносы, которые относятся к упрощенному виду деятельности. Если нет возможности определить, какие взносы относятся к УСН, их следует распределить пропорционально полученным доходам от разных видов деятельности.

Пример 3

Общая сумма дохода ИП составила 100 000 руб., из них по УСН 6% — 40 000 руб., а 60 000 руб. получено по ЕНВД. Сумма разрешенных к вычету взносов — 5000 руб. Распределить уплаченные взносы между применяемыми режимами не представляется возможным.

Когда возникает вопрос, какие взносы уменьшают налог УСН 6%, надо разобраться, кто будет делать вычет.

Если это юрлицо или ИП с работниками, то общая сумма всех расходов, разрешенных к вычету, не может составлять более 50% от УСН-налога. То же самое касается фиксированных платежей ИП за себя.

Пример 4

1780 × 50% = 890 руб.

780 − 890 = 890 руб.

Когда ИП работает один, к вычету он имеет право применить всю сумму фиксированных взносов.

Пример 5

Сумма исчисленного УСН-налога ИП без работников за 2017 год — 8900 руб., а сумма платежей в ПФР и ФОМС — 5600 руб.

8900 − 5600 = 3300 руб.

А вот если сумма налога меньше суммы уплаченных взносов, например 5000 руб., а взносы — 5600 руб., то в уменьшение пойдет сумма взносов, равная налогу (5000 руб.), и в бюджет ничего платить не надо.

Расходы, на которые разрешено уменьшать налог на «доходной» упрощенке, приведены в ст. 346.21 НК РФ. При этом следует учитывать, кто применяет упрощенный спецрежим и какие суммы разрешенных к уменьшению расходов были уплачены в периоде, за который производится расчет УСН-налога.

Налоговый кодекс гласит, что предприниматели, которые избрали для себя в качестве налогообложения «Доходы» и не имеют в штате ни одного сотрудника, могут уменьшить сумму исчисленного налога и авансовых платежей соответственно полностью на сумму уплаченных СВ на ОПС и ОМС. Причем сумма СВ складывается из двух сумм:

- Сумма пенсионных и медицинских страховых взносов, которые должны быть уплачены ИП в фиксированном размере. Этот фиксированный размер составляет для 2018 года по пенсионному страхованию — 26545 рублей за год, по медицинскому страхованию — 5840 рублей за год.

- Сумма дополнительного взноса на обязательное пенсионное страхование, которая рассчитывается как один процент с превышения доходов суммы равной 300 000 рублей.

Важно! Предприниматели без работников имеют право уменьшить налог до нуля на сумму СВ.

Пример 1.

ИП Петрушкин М.М. применяет УСНО-«Доходы». Сумма доходов за первые три месяца 2018 года составила150 000 рублей. В первом квартале 2018 года он заплатил сумму СВ за себя в размере 8540 рублей. Сумма исчисленного налога 150000*6%=9000 рублей. Сумма для уплаты в бюджет составит 9000-8540=460 рублей. То есть 460 рублей нужно уплатить ИП Картаеву как авансовый платеж по УСНО за первый квартал 2018 года.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

- процент на остаток по расчётному счёту

- штрафы и пени от партнёров за нарушенные условия договора

- возмещение ущерба от страховой

- курсовая разница при покупке или продаже валюты по курсу, который выгоднее, чем у центрального банка

- подарки и другое бесплатно полученное имущество

- другие доходы из ст. 250 Налогового кодекса.

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

На сколько можно сократить платежи

Решение.

Решение.

Для тех субъектов, кто решил применить УСНО, существуют 2 варианта выбора объекта:

- «доходы минус расходы» 15% — определение налоговой базы с учетом понесенных затрат;

- «доходы» 6% — облагаемой базой является вся выручка без учета произведенных издержек.

Непосредственно сделать уменьшение налога УСН ИП и организаций возможно только при варианте «доходы». Для этого из уже рассчитанной суммы налога вычитаются некоторые платежи, которые имели место по факту в том же отчетном периоде (п. 3.1 ст. 346 21 НК РФ). Это:

- обязательные взносы на пенсионное, медицинское и соцстрахование по материнству, уплаченные с начислений работникам по найму и ИП за себя при отсутствии наемных сотрудников;

- оплаченные за счет средств работодателя больничные пособия, за исключением несчастных случаев и производственных травм;

- торговый сбор;

- платежи по ДМС при определенных условиях (страховые организации должны иметь лицензии, сумма выплат работнику не может быть выше размера больничного пособия согласно ст. 7 закона от 29.12.2006 № 255-ФЗ).

Субъекты на 15% УСНО фиксируют свои затраты в КУДиР кассовым методом. Страховые взносы и оплата больничных листов учтены в этих затратах и не могут вторично вычитаться из налога.

Как уменьшить налог УСН «Доходы минус расходы»

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

- возврат займа;

- получение займа;

- пополнение счёта личными деньгами;

- обеспечительный платёж или залог;

- возврат денег от поставщика;

- ошибочные поступления от контрагента или банка — Письмо Минфина РФ от 07.11.2006 N 03-11-04/2/231;

- деньги, полученные агентом по агентскому договору, кроме агентского вознаграждения;

- гранты;

- доходы от бизнеса на другой системе налогообложения, если вы совмещаете УСН с ЕНВД или патентом;

- другие доходы из ст. 251 НК.

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

- Стоимость выигрышей и призов от участия в стимулирующих конкурсах, которые проводятся для рекламы товаров. НДФЛ нужно платить с той части выигрыша, стоимость которой выше 4 000 рублей. НДФЛ перечисляет не сам ИП, а организатор конкурса.

- Экономия на процентах при получении кредита по ставке ниже ⅔ ставки рефинансирования. Банк сам посчитает и заплатит НДФЛ в налоговую.

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Н = Д * 6% — Р,

Н = (Д – Р) * 15%

Как определяют налоговую базу и налог

Н = НБ х Ставка

С начала стоит разобраться в теории, из-за которой налогоплательщики могут снизить УСН с 6 процентов в 2018 для ИП вплоть до 0. Такое возможно при упрощенной системе налогообложения, благодаря существованию статьи 346.21 НК РФ.

Сама статья гласит: «Налогоплательщики, выбравшие в качестве объекта налога доходы, уменьшают сумму налога (авансовых платежей по налогу) …». Реализуемо это через разнообразные страховые отчисления, так что через эти взносы можно уменьшить налог по УСН. Как это работает: предприниматель в течении отчетного года отправляет страховые взносы, а при составлении отчетности работают эти отчисления, как уменьшение налога.

Налоговый период для ИП на УСН — один календарный год, отчетный период — первый квартал, полугодие и 9 месяцев, по прошествии которых необходимо рассчитать и заплатить авансовые платежи, то есть налоги также с уменьшением при УСН на страховые взносы. Сроки уплаты — до 25го числа того месяца, который идет за отчетным. Всё это собирается и хранится в налоговой базе доходов.

Возникают разнообразные вопросы: «Как вообще всё это работает», «Как сократить, на что можно уменьшить налог УСН», «Может ли на фиксированные взносы действовать подобное» Разберемся поподробнее: если организации, работающая по УСН «Доходы», в течении отчетного периода оплачивает все необходимые страховые взносы на сотрудников и ИП, то рассчитанный авансовый платеж на торговый сбор, переходит в уменьшенный на величину расходов.

Приведение этих сумм авансовых платежей к уменьшению работает по-разному в зависимости об наличия работников. Их отсутствие может привести к снижению 6% налога до нуля, до упрощенного. Уменьшение налога при УСН при наличии работников же может привести лишь к пятидесятипроцентному даже при всех страховых взносах.

В результате, жизнь индивидуальному предпринимателю упрощает снижение на УСН за сумму страховых взносов общих налогов. Поэтому УСН — отличное решение вкупе со страховыми взносами и отсутствием работников.

Отчётность на УСН «Доходы» в 2019 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

- до 1 апреля 2019 года для ООО, до 30 апреля 2019 года для ИП — итоговый расчёт УСН за 2018 год.

- до 25 апреля — за I квартал 2019 года,

- до 25 июля — за полугодие 2019 года,

- до 25 октября — за 9 месяцев 2019 года.

Один раз в год сдайте декларацию УСН. За 2018 год ООО отчитываются до 1 апреля 2019 года, а ИП — до 30 апреля 2019 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

Статья «Как вести книгу учёта доходов и расходов».

- В течение 30 дней после регистрации бизнеса. Подайте заявление о применении УСН вместе с документами на регистрацию.

- С начала нового календарного года. Для этого подайте заявление до 31 декабря.

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Что такое УСН

В России пять систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 150 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 100 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Какую УСН выбрать

Это зависит от двух факторов:

- Какая ставка налога действует в вашем регионе. Посмотрите на сайте налоговой в разделе «Особенности регионального законодательства». Может оказаться, что для вашего бизнеса ставка УСН «Доходы минус расходы» даже меньше, чем УСН «Доходы».

- Размер расходов бизнеса. Обычно УСН «Доходы» подходят для сферы услуг, где затраты небольшие, а УСН «Доходы минус расходы» — для торговли. Если ставка УСН максимальная, то доля расходов бизнеса должна быть 70-80%, чтобы применять УСН 15% было выгодно.