- Для чего был разработан универсальный передаточный документ

- Правила заполнения УПД, заменяющего счет-фактуру и накладную (либо акт)

- В каких случаях можно использовать УПД

- Что включает в себя УПД

- Как присвоить номер УПД

- Как заполнить дату УПД

- Наименование экономического субъекта и печать

- Как заполнять универсальный передаточный документ (УПД): бланк, образец полезные советы и важные аспекты

- Можно ли вносить изменения в УПД и как исправить ошибку: способы

- УПД со статусом 1

- Как заполнить УПД в программе “1С:Бухгалтерия 8”

- Как исправить УПД в “1С:Бухгалтерии 8”

- Как заполнять универсальный передаточный документ (УПД): бланк, образец полезные советы и важные аспекты

- Оформление упд без ндс образец

- Как заполняется УПД без НДС{q}

- Где взять код товара работ и услуг в УПД{q}

- УПД статус 1 и 2 — чем отличаются{q}

Для чего был разработан универсальный передаточный документ

Статья актуализирована 14.06.2018г.

Многие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который отменил обязательное применение унифицированных форм первичных документов.

https://www.youtube.com/watch?v=pahjv1HaSg4

Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для (ранее он назывался единый отгрузочный документ).

При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы “1С”.

В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г. – приложение к письму от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры».

В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы. Текущее законодательство позволяет применять документ уже сейчас.

Правила заполнения УПД, заменяющего счет-фактуру и накладную (либо акт)

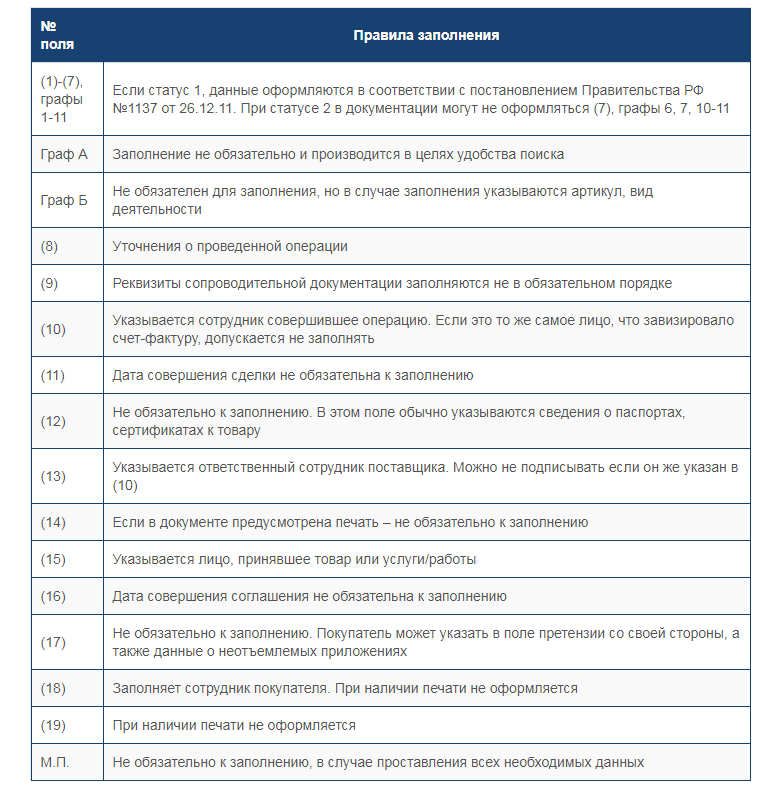

В универсальном передаточном документе со статусом 1 строки (1)-(7), а также графы 1-11 необходимо заполнять так же, как в обычном счете-фактуре, то есть в соответствии с постановлением № 1137. При этом для строки (2) «Продавец» и строки (6) «Покупатель» предусмотрены особенности.

В случае отгрузки товара под продавцами и покупателями понимаются стороны договора купли-продажи или договора поставки (глава 30 ГК РФ). Если в качестве продавца выступает комиссионер, агент или поверенный, то в строке (2) нужно указать комиссионера, агента или поверенного. Если товар передается перевозчику, в строке 6 нужно указать не перевозчика, а покупателя.

При передаче имущественных прав строки (2) и (6) заполняются в зависимости от содержания сделки. Если это отчуждение исключительного права, то в этих строках следует вписать правообладателя и получателя прав (ст. 1234 ГК РФ). Если это лицензионный договор — то лицензиара и лицензиата (ст. 1235 ГК РФ).

![]()

При оказании услуг строки (2) и (6) также заполняются исходя из содержания сделки. Если это «простые» услуги, то в данных строках следует указать исполнителя и заказчика (ст. 779 ГК РФ), если это транспортная экспедиция — то экспедитора и клиента (ст. 801 ГК РФ). В случае договора комиссии указывают комиссионера и комитента (ст.

При передаче результатов выполненных работ в строке (2) надо назвать подрядчика или субподрядчика, а в строке (6) – заказчика или генподрядчика (ст. 702 ГК РФ).

В случае, когда комиссионер приобрел товар от своего имени, но в интересах комитента, то при передаче товара от комиссионера комитенту строки (2) и (6) заполняются следующим образом. В строке (2) указывают стороннего продавца, а в строке (6) – комитента. Данные правила распространяются и на ситуацию, когда агент передает принципалу товар, купленный для него у стороннего поставщика.

Рекомендации по заполнению других реквизитов УПД приведены в таблице 1.

С появлением УПД у российских компаний, возник вопрос, что удобнее: счет-фактура или этот документ{q}

1. Использовать в бухгалтерском учете;

![]()

2. Принимать к вычету НДС, так включает в себя полностью все реквизиты счета-фактуры, являясь, в какой-то степени, его копией;

3. Использовать в качестве доказательства о понесенных затратах при определении налоговой базы.

Заявить вычет можно по УПД со статусом 1. Но использовать универсальный передаточный документ только в качестве счет-фактуры нельзя. Налоговики напомнили, что для этого не предусмотрено отдельного статуса. Поэтому ФНС рекомендует всегда составлять счет-фактуру по форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137.

В каких случаях можно использовать УПД

Универсальный передаточный документ позволяет использовать его сразу в качестве нескольких документов:

-

счет-фактура,

-

накладная или иной передаточный документ,

-

либо все вместе.

Его можно применять:

-

при сдаче сделанной работы или услуги заказчику;

-

при различных видах отгрузки товаров;

-

при проведении сделок посредством комиссионеров,

-

принципалов; при передаче своих имущественных прав другому лицу.

УПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться – отменять их Минфин России не планирует (письма от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230).

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

- отгрузка товаров (без транспортировки и с транспортировкой);

- передача результатов выполненных работ;

- оказание услуг;

- передача имущественных прав;

- отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно! Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ.

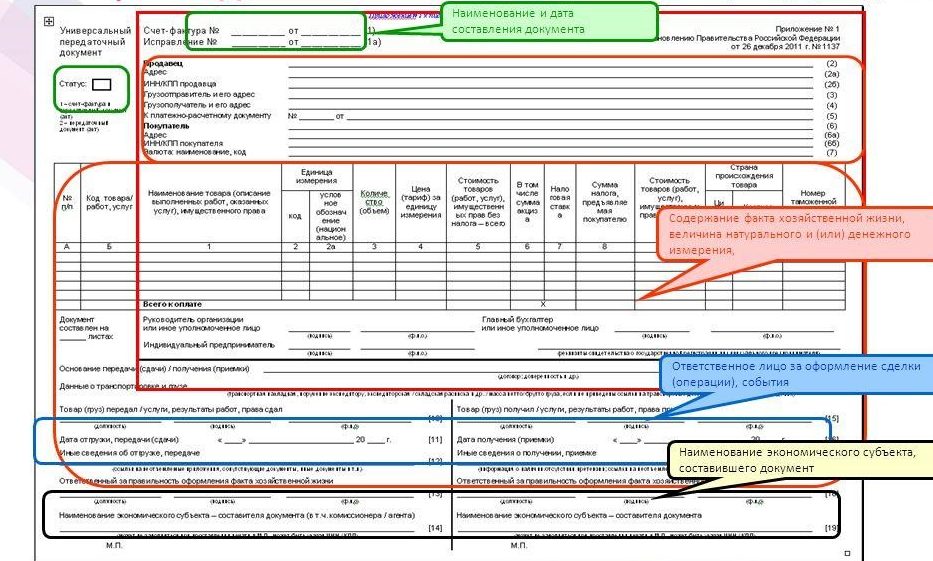

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ.

Обязательные реквизиты документа:

-

название и дата составления первичного документа;

-

выходные данные компании или ИП;

-

наименование хозяйственной операции, которую вы подтверждаете данным документом; денежный или натуральный эквивалент, совершенной операции;

-

данные лица, ответственного за совершение операции;

-

подпись руководителя и ответственного лица с расшифровкой.

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Рассмотрим подробнее универсальный передаточный документ (УПД).

Видно, что форма счета-фактуры, утвержденная постановлением №1137, «встроена» в УПД, обведена жирной линией и не претерпела никаких изменений. Помимо показателей счета-фактуры в документе также содержатся семь обязательных реквизитов первички, поименованных в ч. 2 ст. 9 Закона №402-ФЗ:

- наименование документа: «Универсальный передаточный документ»;

- дата составления документа совпадает с датой счета-фактуры;

- наименование экономического субъекта, составившего документ, указывается в полях 14 и 19;

- содержание факта хозяйственной жизни отражается как в составе показателей счета-фактуры, так и в полях 8-9, 11-12, 16-17;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения отражается в графах счета-фактуры «2»-«6» , «9»;

- наименование должности лиц, ответственных за правильность оформления сделки или свершившегося события, указывается в полях 10 или 13 для продавца, 15 или 18 – для покупателя;

- подписи лиц, ответственных за правильность оформления сделки (события), с указанием их фамилий и инициалов указываются в полях 10 или 13 для продавца, 15 или 18 – для покупателя.

Как присвоить номер УПД

https://www.youtube.com/watch?v=F10BLpyFvvw

Номер передаточного документа зависит от его статуса. Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв.

Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

-

в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

-

в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Номер передаточного документа зависит от его статуса.

Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так, при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч.

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

-

строка (1) – дата составления документа;

-

строка [11] – дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

-

строка [16] – дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

-

счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

-

счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

-

моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности – непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

-

УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

-

Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ – в строке 16.

-

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа – дата, указанная в cтроке 1;

2. отгрузка – дата, указанная в cтроке 11;

3. приемка – дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ – в строке 16.

1. отгрузка – дата, указанная в cтроке 11;

2. составление документа – дата, указанная в cтроке 1;

https://www.youtube.com/watch?v=L_WUraTnqMU

3. приемка – дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ – в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

В рекомендуемой форме универсального

передаточного документа мы видим три даты:

- строка (1) – дата

составления документа; - строка [11] –

дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров,

передачи заказчику результатов работ, предъявления документа об оказании услуг,

передачи имущественных прав); - строка [16] –

дата получения товаров, приемки результатов работ, оказания услуг, получения

имущественных прав.

Вспомним, как законодательство увязывает дату

составления счета-фактуры, момент определения налоговой базы и возникновение

права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1

Правил заполнения счетов-фактур:

- счет-фактура

должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара

(выполнения работ, оказания услуг), передачи имущественных прав; - счет-фактура,

выставленный до даты отгрузки (до оформления первичных документов,

подтверждающих отгрузку), не может являться основанием для вычета (письма

Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44); - моментом

определения налоговой базы по НДС для работ следует признавать дату подписания

акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 №

03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный

документ должен быть составлен при совершении факта хозяйственной жизни, а при

невозможности – непосредственно после его окончания.

Рассмотрим теперь возможные варианты

проставления дат в передаточном документе:

- УПД составляется

в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ,

услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата

составления документа, даты отгрузки и приемки товаров совпадают, тогда

соответственно совпадают и показатели строк 1, 11 и 16. - Могут совпадать даты

составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата

приемки, то есть стр. 16 будет позже.

В

этих случаях моментом определения налоговой базы по НДС будет являться дата,

указанная в строках 1 и 11, а для работ – в строке 16.

- УПД может составляться

до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей),

тогда хронология событий будет выглядеть следующим образом:

1. составление документа –

дата, указанная в cтроке 1;

2. отгрузка – дата, указанная в cтроке 11;

3. приемка – дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет

являться дата, указанная в строке 11, а для работ – в строке 16.

1. отгрузка – дата,

указанная в cтроке 11;

2. составление документа

– дата, указанная в cтроке 1;

3. приемка – дата,

указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет

являться дата, указанная в строке 11, а для работ – в строке 16. Что касается покупателя,

то он вправе заявлять вычет по НДС не раньше даты получения товара или даты

приемки работ, указанной в строке 16.

Наименование экономического субъекта и печать

Строка 14 УПД – показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Строка 14 УПД – показатель, позволяющий включить

информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя).

Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или

комиссионер (агент), если он передает комитенту (принципалу) товар, результаты

работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о

хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика),

в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном

документе не нужна. Во-первых, она не предусмотрена для счета-фактуры

(исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является

обязательным реквизитом первичного учетного документа. Поэтому отсутствие

печати в УПД не будет препятствием, как для вычета НДС, так и для

документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет

стоять печать, имеющая в своем составе полное наименование экономического субъекта,

составившего документ, показатели строк 14 и 19 можно не заполнять.

Как заполнять универсальный передаточный документ (УПД): бланк, образец полезные советы и важные аспекты

Строки для покупателя

Использование новых универсальных документов последнее время стремительно растет. Но еще не все хозяйствующие субъекты на них перешли. Хотя УПД был разработан не так уж недавно, но с его заполнением все еще много вопросов.

При составлении документа нужно учитывать всегда конкретные цели для чего он заполняется и специфику каждой ситуации. Реквизитов в документе довольно много и в разных ситуациях, они заполняется по-разному. Но сама форма документа довольно проста и действительно универсальна.

Разберем подробно, типовые варианты, правила заполнения и поговорим о важных тонкостях.

Универсальный документ – это унифицированная форма, она может заместить комплект первички, при перемещении и передаче другому экономическому субъекту различных материальных ценностей. Этот документ не является пока обязательным к повсеместному применению, но все больше хозяйствующих субъектов его используют.

Форма документа по внешнему виду похожа на стандартную типовую счет-фактуру и часто используется взамен нее.

В документе содержатся все нужные реквизиты для перечисленных стандартных форм и поэтому, например вместо двух бумаг, например, накладной и счет-фактуры, можно выписать один УПД.

Приведем хозяйственные операции для документирования, которых можно использовать УПД:

- отгрузка товаров;

- передача активов (кроме недвижимого имущества);

- передача прав;

- оформление выполненных работ или услуг (т.е. УПД здесь заменяет акт выполненных работ).

Использование универсального документа официально разрешено ФНС для следующих целей:

- Документирование хозяйственных операций экономического субъекта для целей бухучета;

- Подтверждение произведенных экономическим субъектом затрат для расчета базы налогообложения и определения размера уплачиваемых в данном периоде налогов;

- Подтверждение права на вычет за текущий период по НДС.

Рассмотрим, как заполнить форму УПД построчно:

- «Статус» документа – здесь возможно два значения «1» или «2». Статус бумаги определяют исходя из назначения документа, если данный УПД выписывается взамен счет-фактуры и акта передачи – ставим статус «1». Если данный УПД выписывается в качестве одного акта, как первичный документ – ставим статус «2».

- Для документа со статусом «1» реквизиты организаций (строки 1-7) должны быть полностью заполнены. Здесь указывается полная информация о продавце материальных ценностей или активов и покупателе, отправителе и получателе груза. Если хоз.субъекты в некоторых строках совпадают, то можно указать «он же». Также нужно полностью заполнить графы табличной части документа (столбцы 1-11), указав в них данные о передаваемых активах или материальных ценностях.

- Для документа со статусом «2» нужно обязательно заполнить реквизиты о продавце и покупателе (стр. 1, 2, 6, 7), а также данные о передаваемых активах (графы 1, 2, 2а, 3, 9).

- Затем заполнить и другие строки и графы документа, нумерацию и числовые коды активов и работ (графы А и Б). В качестве кода товаров обычно указываются артикулы производителя или продавца. Если идет речь о сдаче заказчику выполненных работ или услуг, в качестве кодов вписываются статистические коды ОКВЭД/ОКУН.

- В качестве основания передачи активов и сдачи работ (стр.8) обычно указывается договор, заключенный между сторонами, который и является основанием данной хозяйственной операции. При указании документа-основания хоз.операции необходимо указать его полные реквизиты – вид документа, его дата, номер (например, соглашение или договор купли-продажи, концессии, поручение).

- Затем указать данные о доставке и перевозимом грузе (стр.9) – здесь обычно прописывают реквизиты транспортных бумаг (тов.-трансп. накладная, путевой лист и др., их номера и даты), иногда и вес груза.

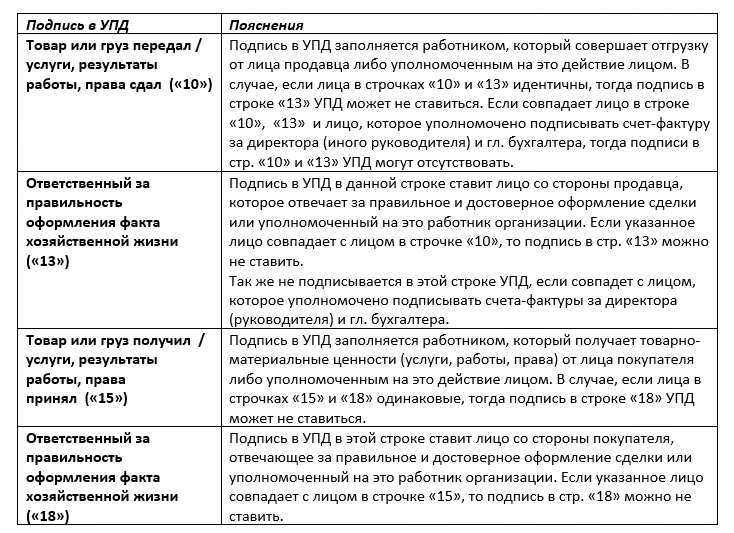

- Далее документ делится на две половины, где надо прописать данные о том кто передает материальные ценности, активы, работы, услуги, права (стр. 10), четко указав ответственных лиц и их подписи с полной расшифровкой.

- Необходимо поставить фактическую дату передачи, сдачи активов, работ, услуг, прав (стр.11).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 12), например реквизиты лицензии, сертификатов, паспортов.

- Отдельной строкой можно прописать информацию о лицах, отвечающих за данную сделку, операцию и ее оформление (стр. 13).

- При необходимости нужно указывать реквизиты субъекта, составляющего этот документ (стр.14), это касается участвующих в хозяйственной операции посредников со стороны продавца, исполнителя (агентов, комиссионеров, комитентов, принципалов и др.), организаций ведущих бухучет за одну из сторон.

- Далее необходимо прописать данные кто принимает материальные ценности,активы, работы, услуги, права (стр. 15), с указанием ответственного и его подписи с расшифровкой.

- Необходимо поставить фактическую дату приемки активов, работ, услуг, прав (стр.16).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 17), например наличие претензий к продавцу – исполнителю или их отсутствие. Если есть претензии, то надо указать реквизиты документа-приложения с описанием причин (например, составленный при приемке акт о дефектах).

- Отдельной строкой можно прописать лица, которые отвечают за данную хозоперацию и ее правильное оформление (стр. 18).

- При необходимости нужно указывать реквизиты субъекта, составляющего этот документ (стр.19), это касается участвующих в хозяйственной операции посредников со стороны покупателя, заказчика (агентов, комиссионеров, комитентов, принципалов и др.), организаций ведущих бухучет за одну из сторон.

Внизу документа ставятся печати сторон хозяйственной операции.

В универсальный передаточный документ введены

дополнительные поля, которые необязательны для заполнения, но, могут быть удобны

для пользователей. К дополнительным относятся

следующие поля УПД:

- Графа

«А» – порядковый номер записи в таблице – может заполняться для удобства

поиска и визуального выделения позиций. - Графа

«Б» – артикул (для товаров), код вида деятельности для работ (услуг) и т.п.

Эту графу рекомендуется заполнять, например, для подтверждения права

применения льготных тарифов по страховым взносам для фондов. - В строке

8 указывается информация, идентифицирующая отношения сторон (реквизиты

договоров, соглашений, счетов и т.д.) Этот показатель позволяет определить

содержание факта хозяйственной жизни и специфические условия сделки

непосредственно в первичном документе. В некоторых случаях может косвенно

подтверждать содержание сделки и ее условия, что может явиться

существенным условием для целей определения налога на прибыль.

- В строке 9 при

необходимости указываются реквизиты транспортных документов (транспортной

накладной, путевого листа), поручения экспедитору, складских расписок и т.д.;

базис поставки; сведения о грузе: масса нетто/брутто и т.д.

- Строка

12 может включать дополнительные сведения о грузе (данные о сертификатах,

паспортах), а также здесь могут указываться иные сведения, являющиеся

неотъемлемыми приложениям УПД. Эта строка может заполняться в случае

наличия существенной дополнительной информации об исполнении сделки

продавцом (исполнителем), не вошедшей в форму УПД.

- В строке 17 указываются

дополнительные сведения о наличии/отсутствии претензий, данные о документах,

оформленных покупателем (заказчиком при получении товаров (работ. услуг,

имущественных прав), являющихся неотъемлемыми приложениями УПД.

Можно ли вносить изменения в УПД и как исправить ошибку: способы

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г.

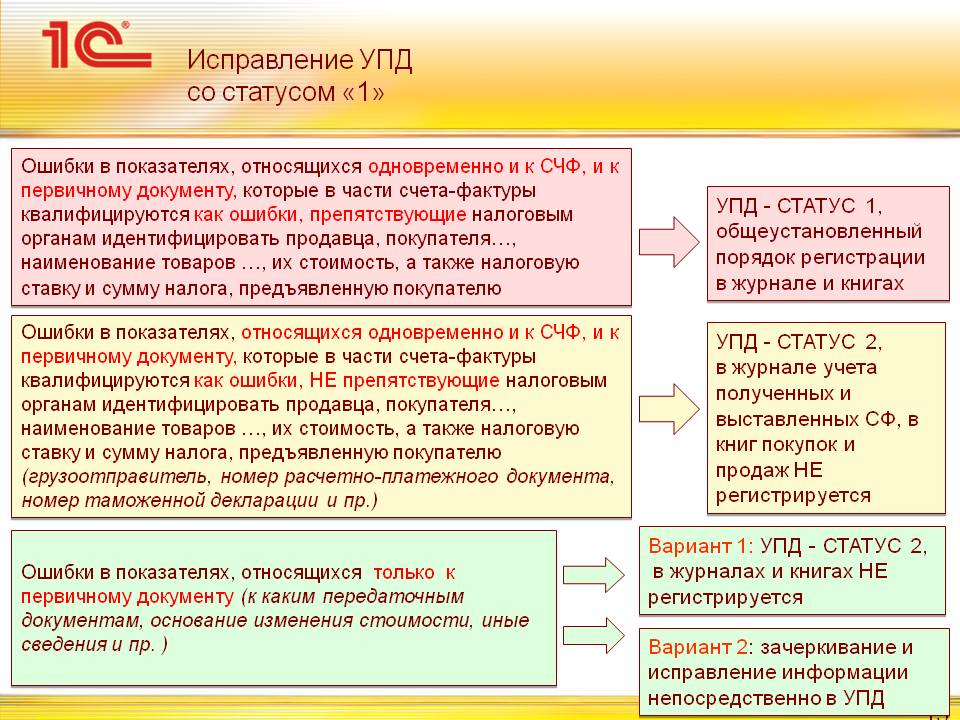

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки. Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления.

В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального.

В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж. Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ: либо составьте новый УПД со статусом 2; либо исправьте первичный УПД.

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Исправление ошибок в УПД

Особенных правил передаточный документ (УПД) не имеет. Точнее, это касается возможности исправления ошибок. Многие недоумевают, как правильно их устранять, раз отдельных правил для таких случаев нет. Хотя, вполне можно прибегнуть к правилам тех бумаг, которые УПД призвано заменить.

Итак, давайте подробнее поговорим, как можно исправлять свои ошибки:

- Запомните, что исправление должны подтвердить обе стороны, иначе нельзя будет использовать документ.

- Зачеркните текст одной чертой и напишите сверху верный. Чтобы подтвердить исправление, рядом пишется слово «Исправлено». Дополнительно ставится дата выполнения этого действия и каждый расписывается.

- Если ошибки такие, что налоговики не могут определить, какие компании совершили сделку, их названия и стоимость услуг, другие параметры, то придется составлять дополнительные экземпляры с уже верными данными. Вся информация остается прежней, но делается специальная пометка в строке 1а.

При исправлениях важно учесть статус. Для статуса 2 будут применимы правила первичных документов, ну а вот с первым типом надо будет немного повозиться, потому что учесть важно гораздо больше данных. К тому же, исправления могут потребоваться в счете-фактуре. Здесь, если ошибки не критичные, то оставить можно все как есть, ну а информацию за жирной чертой исправлять надо по правилам первичных документов.

Учтите, что наличие ошибок может доставить много проблем не только вам, но и получателю товаров и услуг. Так что стоит внимательно проверять правильность составления документов перед их отправкой.

Как заполнить УПД в программе “1С:Бухгалтерия 8”

В программе «1С:Бухгалтерия 8» универсальный передаточный документ

включен в список печатных форм для документов реализации и выданных

счетов-фактур на реализацию.

Как исправить УПД в “1С:Бухгалтерии 8”

Если в универсальном передаточном документе обнаружена

ошибка, необходимо на основании исправляемого документа реализации сформировать

документ Корректировка реализации с

видом операции Исправление в первичных

документах. Нужно внести исправления, затем зарегистрировать счет-фактуру

на исправление. После этого можно выбрать печатную форму документа: либо счет-фактуру,

либо УПД. В УПД в строке (1а) будет указана дата и номер исправления.

Как заполнять универсальный передаточный документ (УПД): бланк, образец полезные советы и важные аспекты

Саму форму передаточный документ (УПД) приобрел очень давно. Она была сделана налоговой службой для более простого документооборота. Сейчас многие документы унифицируются, чтобы предпринимателям было легче вести отчетность. Не забывайте, что сравнительно недавно добавились строки для заполнения статуса, номеров и так далее.

Образец УПД

Указание статуса очень важно, как мы уже сказали, так как есть определенные отличия. Если говорить о нововведениях, то номер указывается просто для удобного поиска, а код товаров и услуг может быть представлен в виде артикула или типа деятельности ОКВЭД.

Заполнить УПД

Чтобы вам было легче разобраться с особенностями заполнения этого документа, предлагаем посмотреть подробное видео.

Оформление упд без ндс образец

Как мы сказали, передаточный документ (УПД) был изменен. Однако, он все равно остался тем, что можно использовать по желанию, и предпринимателям разрешено его изменять. В специальном постановлении правительства оговаривается порядок заполнения формы, а также список операций, когда ее можно применить.

Есть несколько основных требований, которые нужно соблюдать, если вы собрались изменить вид документа:

- Все обязательные строки убирать нельзя. Если они отсутствуют, то и бумага не будет обладать законной силой, ее попросту можно будет считать недействительной

- Если УПД выполняет функции двух документов разом, то лучше не трогать форму и оставить все как есть

Передаточный документ (УПД) обладает правилами нумерации, которые предпринимателям не всегда понятны. Дело в том, что когда документ имеет статус 1, то он будет нумероваться по порядку, как и привычные счет-фактуры, а вот для статуса 2 компания уже может установить свой порядок проставления номеров.

Необязательно выписывать и счет-фактуру и накладную. Эти два документа можно объединить в один универсальный передаточный документ (УПД). Образец УПД ниже.

Оформлять универсальный передаточный документ — это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички.

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах.

Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал УПД, не обяжет его заплатить НДС в бюджет.

Если УПД нужен одновременно как счет-фактура и первичка, в этом реквизите должно быть значение 1.

А компаниям, которые используют УПД только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры. Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов.

Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

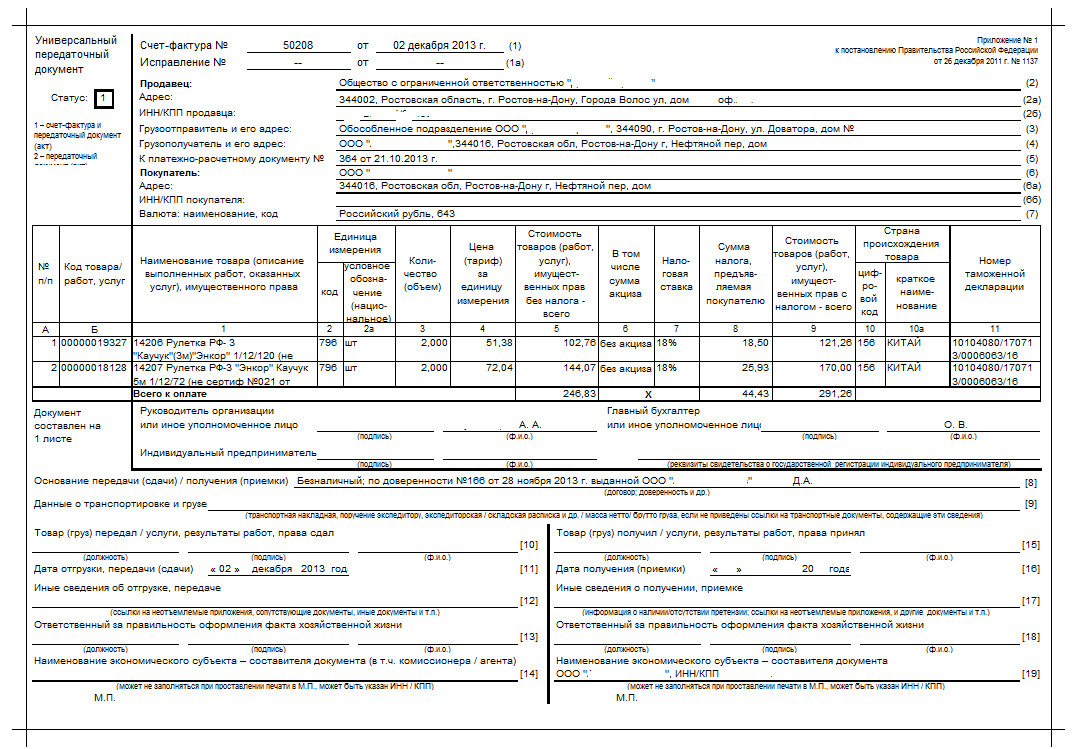

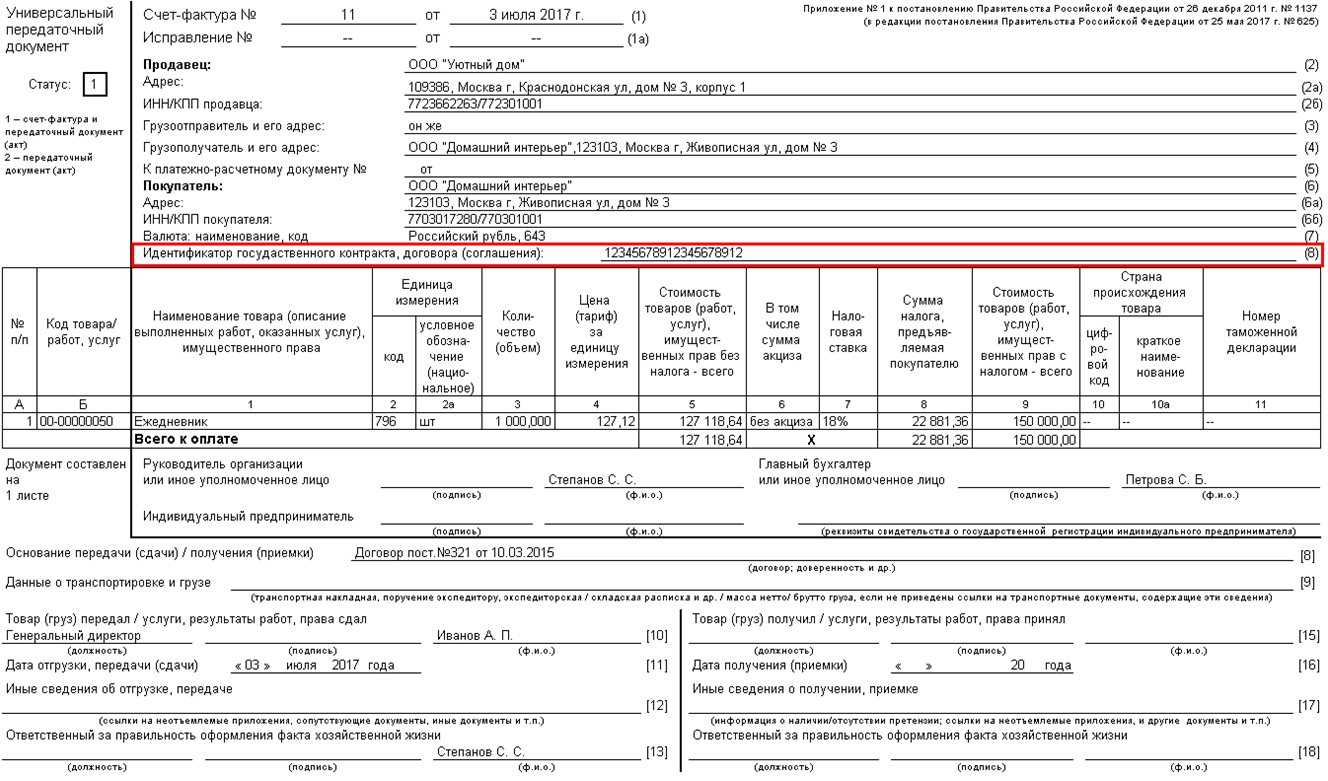

Образец универсального передаточного документа приведен ниже.

Основную его часть занимает счет-фактура — он отделен жирной чертой.

Красным цветом выделены реквизиты, обязательные одновременно для счета-фактуры и первичного документа. Зеленым цветом выделены реквизиты, обязательные только для счета-фактуры. Синим цветом выделены реквизиты, обязательные только для первичного документа.

Слева от счета-фактуры и под ним — реквизиты, которые относятся только к первичке. Ее строки обозначены в квадратных скобках, например строка [8].

Причем по сравнению с № ТОРГ-12 этих данных меньше. Например, нет банковских реквизитов, не выделены отдельно показатели массы брутто и нетто, сведения об упаковке. В то же время компания вправе добавлять в УПД новые строки, например для тех же реквизитов банковских счетов.

Поэтому, чтобы избежать путаницы, можно продолжать использовать нумерацию, которую применяете для счетов-фактур.

С той частью УПД, которая является счетом-фактурой, все привычно.

Здесь нужно ориентироваться на привычные правила, утвержденные постановлением Правительства РФ от 26 декабря 2011 г.

№ 1137. Согласно этому документу в общем случае заполнять нужно все реквизиты счета-фактуры. За исключением тех, показатели по которым отсутствуют, например, по российским товарам не надо заполнять графы 10, 10а и 11.

Основание передачи и получения товаров (работ, услуг) — строка [8] .

Этот показатель лучше не оставлять пустым. В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги.

Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки. Должности и подписи сотрудников продавца и покупателя, которые отгрузили или получили товары, услуги, работы, — строки [10], [15] .

А также ответственных собственно за оформление этих операций у поставщика и покупателя — строки [13], [18].

Налоговики имеют в виду компанию, которая выписала УПД.

Как правило, это поставщик или исполнитель услуг (работ). И ее контрагента — покупателя или заказчика. Дата отгрузки и получения товаров (работ, услуг) — строки [11], [16] .

В строке [11] должна стоять дата фактической отгрузки.

Если компания не заполнит эти данные, будет считаться, что товар отгружен на дату составления документа в строке (1).

Покупателю ревизоры советуют всегда фиксировать в строке [16] дату, когда компания получила товары, приняла услуги или работы.

Здесь главное не запутаться, ведь от этой даты зависит период, в котором покупатель заявляет вычеты или списывает расходы.

Данные о перевозке — строка [9] .

В УПД желательно указать реквизиты транспортной накладной, путевых листов или других документов, которые подтверждают доставку товара покупателю.

Это позволит подтвердить факт поставки товаров. Дополнительные показатели.

В таблице слева можно для удобства ставить порядковый номер наименования товара (графа А).

Еще в универсальном передаточном документе возможно указать дополнительные сведения об отгрузке — дать ссылки на сертификаты соответствия, другие документы, которые являются приложениями к УПД (строка [12]). А покупатель в строке [17] может зафиксировать, что принял товары без претензий. Либо указать, что выявил некачественную продукцию, и сослаться на акт о расхождении по количеству и качеству товаров.

Как заполняется УПД без НДС{q}

В силу разных причин, в частности из-за используемого режима налогообложения, предприниматели могут не платить НДС. К примеру, когда они работают на УСН. Независимо от обстоятельств покупателю НДС не будет выставляться. Касается это и организаций на ОСН, но только по тем операциям, которые согласно статье 149 НК РФ не облагаются никакими налогами. Соответственно, передаточный документ (УПД) будет заполняться без указания налогов.

Где взять код товара работ и услуг в УПД{q}

ТН ВЭД

Передаточный документ (УПД) создан для более простого документооборота, чтобы заполнялись меньше бумаг и было меньше ошибок. При нововведениях была добавлена строка для написания кода товара работ/услуг. Она вызвала много недоумения, так как непонятно, что там должно отражаться. Можно подумать, что она для артикулов или подобных данных, но ничего этого писать не надо.

Вообще, данная строка будет заполняться только для товаров из стран ЕАЭС. То есть, если предприниматель оттуда делает ввоз. Если же продукция российская, то никаких дополнительных кодов не надо писать. Что касается места, где содержаться нужные коды, то можно зайти на сайт кодификатора ТН ВЭД. Он находится по ссылке.

Идентификатор госконтракта

Вообще, передаточный документ (УПД) не требует обязательного наличия номера госконтракта. Как правило, его указывают только те компании, которые действительно работают по госконтрактам. Этот номер позволяет налоговикам быстро ориентироваться в документах и вычислять, куда конкретно уходят выделенные средства предпринимателю.

Хотя, даже в таком случае номер есть не всегда. Тогда строка просто остается с прочерком и ничего в ней писать не надо, как и при отсутствии контракта.

УПД статус 1 и 2 — чем отличаются{q}

Существует передаточный документ (УПД) двух типов — 1 и 2. Они имеют не слишком большие отличия. В частности, для второго варианта счет-фактура будет составляться отдельно. Тогда документ будет подтверждать просто передачу продукции.

https://www.youtube.com/watch?v=eddvkxajdIg

Статус для УПД позволяет просто узнать, зачем планируется использовать составленный документ. Однако, есть возможность использовать УПД со вторым статусом и для счет-фактуры. Такая ситуация возможна при указании в нем НДС.