- Способы увеличения чистых активов учредителями

- Размер вклада

- 3. «Дочерний подарок»

- О прощении долга

- Зачем следить за показателем чистых активов

- Ложка дегтя. НДС

- Как увеличить чистые активы ООО

- «Подводные камни»

- Последствия пополнения уставного фонда

- Пример taxCOACH®

- Форма сделки

- Почему необходимо контролировать чистые активы предприятия

Способы увеличения чистых активов учредителями

В феврале: Дебет 51 Кредит 91-1– 150 000 руб. – получены денежные средства от учредителя; Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99– 30 000 руб. (150 000 руб. × 20%) – отражен постоянный налоговый актив; Дебет 60 Кредит 51– 150 000 руб.

– перечислены денежные средства поставщику материалов; Дебет 10 Кредит 60– 127 119 руб. – оприходованы материалы; Дебет 19 Кредит 60– 22 881 руб. – отражен входной НДС; Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 22 881 руб. – принят к вычету входной НДС.

https://www.youtube.com/watch?v=6L0VwFGjgsI

В марте: Дебет 20 Кредит 10– 127 119 руб. – списаны в производство материалы. При расчете налога на прибыль в феврале бухгалтер «Гермеса» не включил в состав доходов денежные средства, полученные от учредителя.

При расчете налога на прибыль в марте стоимость материалов, списанных в производство, была учтена в составе расходов.

- безвозмездная передача имущества, в том числе и денег, в собственность организации;

- передача имущества в безвозмездное пользование, то есть ссуда.

Если речь идет об ООО, то ее участник может оказать помощь в виде вклада в имущество или дополнительного вклада в уставный капитал.

Чтобы быстро разобраться с каждым вариантом оформления, понять особенности учета и ограничения, связанные с каждым видом финансовой помощи, загляните в таблицу.

То есть передать организации основные средства, материалы, товары, нематериальные активы.Порядок учета в этом случае зависит от вида имущества.

Мне больше нравится 83 счет, он не будет искажать финансовый результат и отчетность, с 91 на 99 с его ПНА меня лично пугает, но это мое ИМХО..Боюсь я ругательных слов в виде ОНО, ОНА и ПНА, не работала я с ними, а автору темы нужно поступить как она сама решит, как наиболее будет правильно в ее ситуации.

larky, а Ваши примеры только подтверждают мои слова Выше сказанные. НаталияА 26-01-2013, 16:33:06 Если говорить об иных механизмах увеличения чистых активов, нас интересуют операции по увеличению показателей, отражаемых в разд. III баланса, с одновременным ростом актива баланса.

Увеличение статей раздела III баланса 1.

Нераспределенная прибыль. Показатель нераспределенной прибыли свидетельствует об эффективности деятельности организации и является многофакторным.

Так, согласно статье 575 Гражданского кодекса РФ дарение между коммерческими организациями на сумму более 3000 руб.

запрещено.

А исходя из положений Налогового кодекса следует, что такие сделки допускаются.

Понятие безвозмездно переданного или полученного имущества для целей расчета налога на прибыль определено в пункте 2 статьи 248 Налогового кодекса РФ. При этом каких-либо стоимостных ограничений в отношении этого имущества не установлено. В ряде случаев в судах было доказано, что при расчете налога на прибыль суммы свыше 3000 руб. все равно нужно учитывать в доходах.

Например, постановления ФАС Московского округа от 5 декабря 2005 г. № КА-А40/11321-05, от 30 июня 2005 г.

ИП не стоит торопиться с уплатой 1%-ных взносов за 2017 год Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля.

Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

![]()

Значит ли это, что ИП на ОСН должен начислять НДФЛ и при получении денег от контрагента на свой предпринимательский счет, и при перечислении сумм с «рабочего» счета на свой личный{q} < … Безопасная доля вычетов по НДС Высокая доля НДС-вычетов может привести к пристальному вниманию проверяющих.

Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется{q} < …

Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < … Бесплатная стажировка незаконна Если коммерческая организация взяла сотрудника на стажировку, со стажером необходимо оформить ученический договор и выплачивать ему стипендию. < …

→ Бухгалтерские консультации → Бухгалтерский учет Обновление: 20 ноября 2017 г.

Увеличение активов может быть как вынужденным, так и обычным явлением.

На практике причиной для повышения величины чистых активов может являться их критическое уменьшение до уровня, который ниже размера уставного капитала.

Для определения конкретной стоимости услуг просим уточнять стоимость по тел. (499) 391-33-80, (495) 740-85-84 или эл. почте

- ВниманиеКарта сайта

- Аудит

- Обязательный аудит

- Инициативный аудит

- Аудиторская проверка

-

- Внешний аудит

- Внутренний аудит

- Бухгалтерское обслуживание

- Бухгалтерское сопровождение

- Восстановление учета

- Бухгалтерские услуги

- Консультации

- Статьи

- Формы доверенностей, писем и др.

Чистые активы (ЧА) – один из немногих экономических показателей, порядок расчета которых регламентирован на законодательном уровне (Приказом Минфина №84н от 28.08. 14 г).

Учредители ООО имеют право увеличить ЧА: за счет прямых вкладов денежными средствами, имуществом и некоторыми другими способами.

Выгоды и проблемы, возникающие в процессе увеличения ЧА у руководства организации, ее бухгалтерской и юридической службы, рассматриваются ниже.

Чистые активы – это показатель, представляющий собой разницу между активами хозяйствующего субъекта и его обязательствами. Иными словами, после продажи активов и погашения задолженностей у учредителей остается некая сумма. Это и есть ЧА.

Активы берутся в расчет без дебиторской задолженности, образованной учредителями (акционерами, участниками и пр.) по взносам (вкладам) в уставной (складочный и пр.) капитал (фонд).

Обязательства берутся в расчет без доходов будущих периодов. Такие доходы исключаются не полностью, а лишь в части:

- связанных с госпомощью;

- связанных с безвозмездным получением имущества.

Эти доходы экономически приравниваются к собственному капиталу.

Чистые активы не только должны иметь положительное значение, но и превышать величину уставного капитала. Нормальное значение ЧА свидетельствует об экономической стабильности организации.

Если равновесие нарушено, законодательство позволяет снижение уставного капитала, однако лишь до того момента, когда его величина станет минимальной.

Далее если ситуация продолжает оставаться на прежнем уровне или усугубляется, возникает угроза ликвидации организации (ст. 90-4 ГК РФ).

На заметку. Метод чистых активов широко используется оценщиками стоимости баланса организации.

При расчете применяются указанные выше показатели с поправкой на рыночную стоимость обязательств и имущества.

Независимая оценка нередко проводится самими учредителями, с помощью сторонних организаций, с целью получения актуальных данных о состоянии ЧА, с возможностью их увеличения.

Опираясь на формулу расчета ЧА, можно сделать вывод, что способов повышения их уровня у учредителей четыре:

- увеличить уставной капитал;

- погасить задолженности в уставной капитал;

- оказать денежную помощь организации;

- сделать имущественный вклад.

Увеличение уставного капитала имеет исключительный смысл лишь в случае, если его величина оказались ниже ЧА. Сложность состоит в том, что согласно ФЗ №14 от 08-02-98 г. «Об ООО», ст. 17, такая операция подлежит нотариальной регистрации и ведет к изменениям в ЕГРЮЛ. Увеличение происходит за счет дополнительных вкладов имуществом или финансами.

Заметим, что при наличии задолженностей учредителей по вкладам в УК целесообразно, в первую очередь, погасить их.

Финансовые вложения и имущественные вклады учредителей – эффективные способы увеличения добавочного капитала и, как следствие, ЧА организации. При таком способе необходимость соблюдения указанных выше юридических формальностей отпадает.

Следует иметь в виду, что при оказании финансовой помощи необходимо в соглашении сторон указывать экономический смысл, коммерческую выгоду таких действий. В противном случае сделка может быть признана нарушением ГК РФ, а именно п. 1(4) ст. 575, содержащего запрет на дарение между коммерческими организациями (если учредитель – юридическое лицо).

Бухгалтерские проводки при увеличении уставного капитала учредителями такие:

- Дт 50 (или 51, 52) Кт 75-1 – если взнос финансового характера;

- Дт 07 (07, 08, 10, 11, 41 и пр.) – Кт 75-1 – если взнос имуществом.

На дату госрегистрации делается проводка Дт 75-1 Кт 80.

Бухгалтерские проводки при погашении задолженностей учредителей в уставной капитал будут аналогичными.

В НУ такие операции не принимаются в расчет (см. НК РФ, ст. 251, п.1-3) при расчете налога на прибыль. Однако в 2018 году законодатель внес изменения, которые усложнили решение данного вопроса. Согласно НК не подлежат налогообложению такие поступления:

- имущество, имущественные права, аналогично – неимущественные права, полученные от участников как вклад в имущество общества;

- оказанная безвозмездно помощь от участника, чья доля в уставном капитале более половины. Недвижимое имущество, как и раньше, нельзя передавать третьим лицам на протяжении года.

Если же участник владеет долей в уставном капитале менее половины, необходимо, чтобы его возможность внесения помощи была закреплена в уставе либо в изменениях устава.

https://www.youtube.com/watch?v=nIEaOQPZxsI

При этом если в уставе не прописано иное, то участники обязаны делать вклады пропорционально своим долям в капитале компании, т.е возможность внесения вкладов лишь одним из участников отсекается. Для подобных действий нужно предварительно изменить устав. Внесение вклада оформляется Протоколом общего собрания.

- каким образом менялось значение интересующего показателя на протяжении трех лет (период может бы меньше, если организация зарегистрирована менее трех лет назад);

- причины, по которым произошло снижение чистых активов до размера меньше уставного капитала;

- планы по исправлению ситуации с чистыми активами.

- Дт 50 (или 51, 52) Кт 75-1 – если взнос финансового характера;

- Дт 07 (07, 08, 10, 11, 41 и пр.) – Кт 75-1 – если взнос имуществом.

Размер вклада

Вклады в имущество участники вносят пропорционально своим долям в уставном капитале, если другой порядок не предусмотрен в уставе (п. 2 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ).

В качестве вкладов организация получит деньги. Но если решением общего собрания участников или уставом общества предусмотрено другое, принимается и прочее имущество (основные средства, материалы, товары). Это предусмотрено пунктом 3 статьи 27 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: может ли организация-учредитель внести в имущество ООО вклад стоимостью, превышающей 3000 руб.{q}

Да, может.

Запрет на передачу имущества стоимостью более 3000 руб. между коммерческими организациями распространяется только на случаи дарения имущества (ст. 575 ГК РФ). Передача вклада в имущество ООО дарением не является.

Во-первых, связано это с тем, что организация-учредитель обязана внести вклад в имущество ООО, если такая обязанность предусмотрена уставом (п. 1 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ). А в отношениях дарения передача имущества – это право дарителя. Так, например, даритель в предусмотренных пунктами 1–4 статьи 578 Гражданского кодекса РФ случаях может отказаться от дарения (ст. 578 ГК РФ).

Во-вторых, в отличие от дарения вклад в имущество ООО нельзя считать безвозмездной сделкой. Вклад в имущество влияет на размер чистых активов общества. А исходя из чистых активов определяется действительная стоимость доли учредителя (участника), а также решается вопрос о распределении прибыли. Такой вывод следует из пункта 1 статьи 572 Гражданского кодекса РФ, пункта 2 статьи 14, абзаца 5 пункта 1 статьи 29 Закона от 8 февраля 1998 г. № 14-ФЗ.

Подтверждают такую точку зрения и некоторые арбитражные суды (см., например, постановления ФАС Западно-Сибирского округа от 14 марта 2008 г. № Ф04-912/2008(510-А81-14), Ф04-912/2008(2124-А81-14), от 4 мая 2006 г. № Ф04-5209/2005(22104-А27-3), Восточно-Сибирского округа от 2 августа 2004 г. № А33-13093/03-С2-Ф02-2880/04-С2).

Если уставом организации не предусмотрена обязанность учредителей внести вклад в имущество ООО, такая сделка между коммерческими организациями квалифицируется как дарение, в отношении которого действует запрет на передачу имущества стоимостью свыше 3000 руб. (ст. 572, подп. 4 п. 1 ст. 575 ГК РФ).

Чтобы избежать такой квалификации сделки, безвозмездную передачу имущества от организации-учредителя оформите в виде финансовой помощи или договором беспроцентного займа.

Увеличение добавочного капитала стало альтернативой вкладам в УК, так как для оформления этой операции нет необходимости соблюдать формальности, свойственные процессу увеличения УК.

ВАЖНО! Увеличение ДК не влияет на долю участия в УК.

Что нужно учесть, оформляя увеличение ДК:

- Увеличение учредителем ДК путем безвозмездной передачи имущества не включается в состав доходов общества, облагаемых налогом на прибыль, в случае, если передающая организация имеет более чем 50% участия в УК общества. Если учредитель передает имущество (кроме денежных средств), то общество не может передавать право собственности на него в течение 1 года со дня его получения (подп. 11 п. 1 ст. 251 НК РФ). В случае нарушения этого правила вклад учредителя в ДК будет признан налогооблагаемым доходом.

- До 2018 года в подп. 3.4 п. 1 ст. 251 НК РФ было предусмотрено, что доходы в виде имущества (денежных средств), переданного учредителем для увеличения ЧА, не облагаются налогом на прибыль (подп. 3.4 п. 1 ст. 251 НК РФ). С 01.01.2018 имущество и денежные средства, переданные учредителем для увеличения ЧА, исключены из перечня доходов, не учитываемых при исчислении налогооблагаемой базы по налогу на прибыль (п. 1 ст. 1, п. 1 ст. 5 закона от 30.09.2017 № 286-ФЗ).

- В отношении предприятий, применяющих УСН, действуют такие же правила, как и для плательщиков налога на прибыль. Имущество и денежные средства, переданные учредителем, не будут включаться в доходы для расчета налогов, если будут соответствовать критериям, определенным в ст. 251 НК РФ.

- Вклад в ДК приравнивается законодательством к безвозмездной передаче имущества (денежных средств) (п. 1 ст. 572 ГК РФ).

https://www.youtube.com/watch?v=GJgli0rk3-o

ВАЖНО! ГК РФ запрещает дарение между коммерческими организациями (подп. 4 п. 1 ст. 575 ГК РФ). Суд может признать сделку дарением, если определит, что не было никакой бизнес-цели для безвозмездной передачи имущества (денежных средств). Составляя соглашение о получении финансовой помощи, необходимо указать, какие совместные коммерческие задачи будут решены после получения активов от учредителя.

- Передача учредителем денежных средств в ДК не облагается НДС (письмо Минфина России от 09.06.2009 № 03-03-06/1/380). Передача других активов подлежит обложению НДС, т. к. считается безвозмездной передачей. При этом НДС, ранее предъявленный к вычету, восстановлению не подлежит (письма Минфина России от 26.12.2016 № 03-07-08/77947, 15.07.2013 № 03-07-14/27452).

> Итоги

Увеличивая стоимость ЧА, следует обдуманно выбирать способ в зависимости от бизнес-целей предприятия и тщательно оформлять документы, учитывая возможные налоговые последствия.

Во-первых, может быть передано только имущество. Деньги относятся к имуществу.

То есть, данная норма не распространяется на имущественные и неимущественные права (уступка права требования, корпоративные права, права на интеллектуальную собственность и др.). Нарушение данных условий приведет к доначислению сумм налога на прибыль, пеней и штрафам.

Освобождение от налогообложения в соответствии с пп. 11 п. 1 ст. 251 НК также распространяется и на прощение долга.

Во-вторых, нельзя в течение одного года со дня получения имущества (за исключением денежных средств) передавать его третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом им распорядиться. Логика законодателя понятна – освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество для использования ею самой, а не для сдачи в аренду, например.

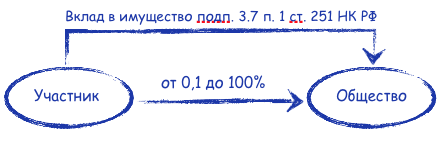

В результате передача активов на основании п.п. 11 п. 1 ст. 251 НК в определенных ситуациях представляется невозможной. Однако данные ограничения не распространяются на вклады в порядке подп. 3.7 п. 1 ст. 251 НК.

Подп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

-

Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении – от «дочки» в пользу материнской компании – невозможна.

-

Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

Вклад в имущество является безвозвратным: его нельзя, в отличие от займа, потребовать обратно.

Своего рода возврат сделанных инвестиций возможен только в форме дивидендов. Также как по инвестициям в форме вклада в уставный капитал.

Однако, в отличие от вкладов в уставный капитал, сумма сделанных вкладов в имущество не пойдет в зачет затрат на приобретение доли (акций) при последующей продаже доли (акций), выходе или ликвидации компании.

Эта несправедливость возможно скоро будет устранена. На рассмотрении Госдумы находится законопроект, согласно которому получение материнской организацией от «дочки» денежных средств в пределах ранее сделанного вклада в имущество не будет облагаться налогом на прибыль.

Если законопроект будет принят, появится безналоговый способ «возврата» вкладов, наряду с дивидендами, которые в ряде случаев облагаются по ставке 13%.

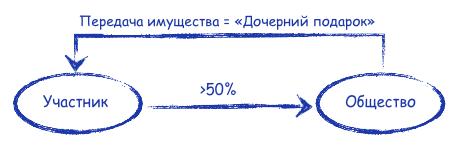

3. «Дочерний подарок»

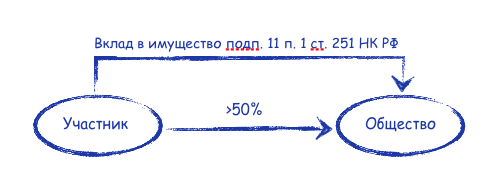

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы», но и в обратном направлении – от «дочки» к компании – «маме». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия – доля материнской компании в уставном капитале «дочки» более 50 %.

В какой-то период у налоговых органов возникали проблемы с «дочерним подарком»: они упорно начисляли налог на прибыль при передаче имущества материнским организациям, мотивируя это тем, что между юридическими лицами запрещено дарение.

После этого и Минфин РФ поддерживает возможность не облагаемого налогом на прибыль «дочернего подарка».

«Дочерний подарок» в некоторых случаях является альтернативой выплате дивидендов, когда не соблюдаются условия для безналогового перечисления суммы прибыли от дочерней к материнской организации, в частности:

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

О прощении долга

Как мы уже упоминали, подп. 3.7. п. 1 ст. 251 НК РФ заменил собой подпункт 3.4, который прямо предусматривал возможность вклада в имущество путем прощения долга участником своей организации.

https://www.youtube.com/watch?v=DA9wp_jH6Mk

Сейчас такое уточнение отсутствует, хотя возможность по-прежнему актуальна.

Разберемся, можно ли теперь прощать долг без налогов.

Когда доля участия составляет более 50%, то с уверенностью можно ссылаться на уже известный нам подп. 11 п. 1 ст. 251 НК РФ.

Если же доля участия в дочерней организации менее 50%, то руководствоваться мы можем только новым подп.3.7 п.1 ст.251 НК РФ.

Ни Минфин РФ, ни суды пока не озвучили свою позицию.

На первом этапе участник (акционер) или общее собрание, как и раньше, принимает решение о внесении вклада в имущество. Но не в виде прощения долга, а путем передачи денежных средств, сумма которых как раз равна сформировавшейся перед ним задолженности (например, сумме невозвращенного займа).

Решение принимает, но не исполняет.

На втором этапе участник (акционер) – кредитор подписывает с дочерней компанией соглашение о зачете встречных требований (в нашем примере с займом – обязательств по возврату займа и внесению денежного вклада).

В результате, обязательство дочерней компании перед участником погашается без налогов.

Для надежности, в устав дочерней компании, как и при применении утратившего силу подп.3.4, целесообразно включить положение о возможности делать вклады в имущество не только деньгами.

Зачем следить за показателем чистых активов

За объемом чистых активов нужно следить из-за следующих обстоятельств:

- Объем чистых активов равняется собственному капиталу компании. Причем именно собственный капитал является показателем устойчивости компании для контролирующих органов, кредитных организаций, а также лиц, которые планируют инвестировать в компанию денежные средства.

- Постоянная оценка чистых активов позволяет снижать риски падения их размера до уровня меньше уставного капитала. В том случае, если это случится, компанию могут принудить к закрытию. Причем требование, по которым величина чистых активов компании должна быть не ниже величины уставного капитала установлено для компаний практически всех организационно-правовых форм. Даже фирмы, применяющие упрощенную систему налогообложения не освобождаются от данного требования.

Ложка дегтя. НДС

А что же будет, если участник, например компания на ОСН, в качестве вклада передает не деньги, а имущество{q} Облагается ли данная операция НДС{q} И да, и нет. В том смысле, что сама по себе передача имущества НДС не облагается, но передающая сторона (если она на общей системе налогообложения) должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы.

А вот принимающая сторона не сможет принять НДС к вычету, поскольку деньги за это имущество не уплачивала, ведь вклад в имущество является разновидностью безвозмездной передачи. Так что без ложки дегтя в бочке меда не обойтись…

Как увеличить чистые активы ООО

Для увеличения активов учредители могут оказать своей фирме материальную помощь, направлением которой будет указываться увеличение активов. Кроме того, учредитель может внести в компанию дополнительное имущество.

Такие способы будут наиболее эффективными, когда размер уставного капитала до величины чистых активов уменьшить уже нельзя.То есть он и так является минимальным и уменьшить больше его уже нельзя.

Если учредители решили увеличить активы за счет внесения материальной помощи, то им необходимо правильно указать цель, для которой эти средства вносятся. Например, в назначении платежа может быть указано «увеличение чистых активов учредителями». Такое указание позволит судить о цели данной операции, а также поможет избежать дополнительных вопросов со стороны контролирующих органов.

Главная → Бухгалтерские консультации → Бухгалтерский учет

Обновление: 20 ноября 2017 г.

Увеличение активов может быть как вынужденным, так и обычным явлением. На практике причиной для повышения величины чистых активов может являться их критическое уменьшение до уровня, который ниже размера уставного капитала. Увеличение чистых активов учредителями и проводки в бухучете для отражения такого увеличения рассмотрим в данной статье.

За положением дел в показателях чистых активов следует внимательно следить, т.к. динамика этих показателей может дать представление о реальном состоянии дел на предприятии.

Закон от 08.02.1998 № 14-ФЗ указывает на то, что в ежегодный отчет компании включаются сведения о положении дел с чистыми активами. Они должны отражать информацию:

- как изменялись значения соответствующего показателя в течение трех лет, предшествующих отчету (или меньше, если компания создана менее трех лет назад);

- причины критического снижения чистых активов до величин ниже уставного капитала;

- что предпринято либо планируется предпринять в целях исправления критической ситуации с рассматриваемым показателем.

Обязательное требование закона: чистые активы ООО должны быть больше его уставного капитала. Если это не так, чистые активы следует увеличить до соответствующих значений. Если этого не сделать в течение определенного периода времени, возможна принудительная ликвидация.

Своевременное вмешательство в финансовое состояние предприятия позволит собственникам вернуть верное соотношение, когда величина чистых активов больше размера уставного капитала.

Это возможно путем:

- переоценки активов (с привлечением независимой оценки);

- соответствующего уменьшения уставного капитала не ниже предельных минимальных значений;

- увеличения активов собственниками предприятия.

На том, как увеличить чистые активы ООО, остановимся более подробно.

Для того, чтобы избежать негативных последствий, собственник бизнеса имеет возможность:

- оказать компании материальную помощь, указав, что направляет ее на увеличение активов;

- внести в состав активов дополнительное имущество.

Наиболее эффективны эти меры в том случае, когда уставный капитал нельзя уменьшить до величины чистых активов, т.к. он минимален и уменьшать его больше некуда.

Применяя первый метод, важно указать цель, для которой такие средства перечислены. К примеру, в назначении платежа можно указать «увеличение чистых активов учредителями». Такая запись в полной мере отразит суть операции и вряд ли вызовет дополнительные вопросы у контролирующих органов.

Используя второй метод, важно помнить, что чистые активы должны приносить прибыль, т. е. быть рентабельными. Это не обязательное условие, но собственнику предприятия все же следует предварительно провести анализ факторов, которые могут повлиять на данный показатель.

Ошибки в этой сфере могут привести к негативным итоговым результатам компании вплоть до получения убытков за конкретный расчетный период.

Увеличение имущества компании за счет учредителя не влияет на размер уставного капитала, а включается в состав добавочного капитала (счет 83 «Добавочный капитал»). Аналитика по указанному счету должна учитывать:

- источник перечисления дополнительных средств;

- цель перечисления дополнительных средств.

На дату получения соответствующих средств делается проводка «Дебет счета 51 (08, 10) – Кредит счета 83».

Чистые активы – это разница между активами предприятия и его обязательствами. Их необходимо регулярно контролировать, а в отдельных случаях – увеличивать. Рассмотрим, когда это нужно делать, и как увеличить чистые активы с соблюдением всех требований закона.

Снижение стоимости чистых активов при определенных условиях может стать причиной ликвидации предприятия. В соответствии со ст. 90 ГК РФ общество с ограниченной ответственностью подлежит ликвидации, если стоимость его чистых активов становится ниже установленного законом минимального размера уставного капитала (на сегодня это – 10 тысяч рублей).

Угроза ликвидации – это, конечно, крайний случай. Увеличение чистых активов может понадобиться и в других ситуациях.

Размер данного показателя является одним из критериев для оценки инвестиционной привлекательности компании. Если предприятие намерено привлекать банковские кредиты или иные формы инвестиций, то оно также может испытывать потребность в увеличении данного показателя.

Если предприятие создано с участием иностранного капитала и получает займы от учредителей-нерезидентов, то соотношение между суммой полученных займов и величиной собственного капитала влияет на размер процентов, которые можно учесть в качестве расходов по налогу на прибыль (п.2 ст. 269 НК РФ).

Если предприятие стабильно работает с прибылью и не распределяет ее полностью между учредителями, то увеличение чистых активов происходит «автоматически».

Однако в условиях экономической нестабильности далеко не все компании могут получать прибыль на регулярной основе. В этой ситуации увеличение чистых активов учредителями производится другими способами. Их можно разделить на две категории – связанные и не связанные с увеличением уставного капитала.

Прежде чем увеличивать уставный капитал, нужно погасить задолженности учредителей по взносам в рамках его существующих размеров (если таковая имеется). Погашение этой задолженности также увеличивает чистые активы.

Если такой задолженности нет, или ее суммы недостаточно для достижения нужной величины ЧА, проводят увеличение уставного капитала. Для этого следует внести соответствующие изменения в учредительные документы. Порядок увеличения уставного капитала ООО указан в ст. 17 закона от 08.02.1998 № 14-ФЗ.

Собственники ООО могут вносить вклады в имущество общества без увеличения уставного капитала (ст. 27 закона № 14-ФЗ). Такие вклады обычно увеличивают добавочный капитал организации. В этом случае, по сравнению с увеличением УК, существенно упрощается оформление документов. Однако необходимо учитывать налоговые последствия данного варианта:

- Поступившие денежные средства или имущество не облагаются налогом на прибыль только если передающая сторона владеет более 50% УК принимающей стороны (пп. 11 п. 1 ст.251 НК РФ).

- Если вклад был внесен в виде имущества, то для освобождения от налога на прибыль принимающая сторона не должна в течение года передавать данное имущество третьим лицам.

Мы работаем на УСН доходы минус расходы. Если у нашей организации на 31.12.2016 г величина «Чистых активов» очень маленькая. Как может наша организация увеличить «чистые активы». Если будут на счете денежные средства, будет ли это считаться чистыми активами, или если например учредитель внесет на расчетный счет фин. помощь — будет ли это «Чистыми активами»{q}

Обратите внимание на то, что Минфин упростил бухучет при УСН. Учитывайте активы по новым правилам. Подробности читайте в журнале «Упрощенка»

| Стоимость обязательств, включаемых в расчет | = | Сумма всех активов организации (строка 1600 баланса) | — | Долгосрочные обязательства(строка 1400 баланса) | — | Краткосрочные обязательства(строка 1500 баланса) |

Как видно из формулы, вы можете увеличить чистые активы, если увеличите сумму активов, а долгосрочные и краткосрочные обязательства уменьшите или оставите на том же уровне. Так что если вы, например, возьмете кредит в банке, у вас увеличится денежная сумма на счете, но одновременно возрастут обязательства. Поэтому кредит в банке сумму чистых активов не увеличит.

Увеличить сумму чистых активов вы можете следующими способами:

- Дополнительные вклады от учредителей

Учредители могут сделать вклад в имущество компании, не увеличивая своих долей (ст. 27 Федерального закона от 08.02.98 № 14-ФЗ). В качестве вклада можно передать деньги, ценные бумаги, любые другие вещи или права, имеющие денежную оценку.

Чтобы переданные учредителем средства или имущество рассматривать именно как вклад в имущество, оформите протокол общего собрания участников или решение единственного учредителя — если собственник у вас только один.

Но сначала проверьте, есть ли в уставе вашей фирмы положение, которое обязывает собственников делать подобные вклады. Если нет, вам придется вначале внести изменения в устав. А потом уже принять решение о внесении вклада (п. 1 и п. 2 ст.

27 Закона № 14-ФЗ).

Поэтому, если среди совладельцев фирмы фактически вклад хочет сделать только один собственник, то другим достаточно внести совсем небольшую сумму. Размеры вкладов закрепите в протоколе (п. 2 ст. 27 Закона № 14-ФЗ).

https://www.youtube.com/watch?v=V9Sred-sSq4

Если же участник общества один, он сам решит, на какую сумму пополнить капитал фирмы. Эту сумму также укажите в его решении.

Если в протоколе общего собрания участников вы укажете, что вклад учредители вносят в целях увеличения чистых активов, то облагаемых доходов не будет (п. 1.1 ст. 346.15 и подп. 3.4 п.1 ст. 251 НК РФ). Причем, независимо от доли учредителя в уставном капитале.

«Подводные камни»

Любые безналоговые операции традиционно привлекают внимание контролирующих органов. Вклад в имущество не является исключением.

Налоговые органы могут попытаться признать передачу имущества и (или) имущественных/неимущественных прав между «родственными» организациями экономически необоснованной, если разумная «деловая цель» будет с трудом различима.

Например, новый участник вносит щедрый вклад и сразу же выходит из компании. Налоговый орган с большой вероятностью скажет, что заимодавец «инвестор» не намеревался участвовать в деятельности компании и получать от этой деятельности прибыль, а единственной его целью при вхождении в бизнес была безналоговая передача дорогостоящего имущества или денежных средств.

Последствия пополнения уставного фонда

Увеличение уставного фонда для общества может осуществляться путем внесения взносов участниками. Если речь идет об акционерном обществе, то они выпускают дополнительный пакет акций.

При пополнении уставного фонда дочерней компании путем передачи имущества организацией-соучредитель последствия могут быть следующими:

- отсутствует обложение НДС стоимости имущества, передаваемого для пополнения уставного фонда;

- НДС, который был принят к вычету при первоначальной покупке имущества придется восстановить;

- счет-фактуру при внесении имущества в уставный фонд выставлять не нужно, а в книге продаж регистрируется тот счет-фактура, который был получен при покупке передаваемого имущества;

- восстановленный НДС также не учитывается;

- нельзя уменьшить налоговую базу учредителя за счет стоимости имущества, передаваемого в уставный капитал.

Юрлицо, которое получает имущества в качестве вклада в уставный капитал также должно оценивать влияние данной операции:

- восстановленный НДС по переданному активу может быть принят к вычету в полном объеме;

- документом, на основании которого входящий НДС принимают к учету – это акт приемки-передачи имущества, указанный в книге покупок;

- если компания находится на УСН, то она не вправе увеличивать стоимость имущества на сумму НДС, а также учитывать его в составе расходов при налоговом учете;

- стоимость полученного имущества не будет увеличивать налогооблагаемую базу, как и восстановленный НДС.

Также следует помнить, что подобные последствия могут возникнуть и в случае применения других методов увеличений чистых активов.

Важно! Дарение между организациями оформлено быть не может. Передача имущества может признаваться дарением, если нет никаких обоснований подобной передачи для бизнеса. Если организации заключают соглашение о финансовой помощи, то в нем следует четко прописать, какие именно цели преследуют обе стороны при совершении подобной сделки.

Все изменения уставного капитала компании ведут к необходимости корректировки устава и фиксации этого в ЕГРЮЛ. А одним из преимуществ пополнения добавочного капитала является отсутствие необходимости вносить изменения в учредительные документы. Такой способ также не будет влиять на размер вклада учредителя в уставный капитал.

К особенностям пополнения добавочного капитала можно отнести следующее:

- Сумма вклада не увеличивает налогооблагаемую базу по налогу на прибыль в том случае, если учредитель, который вносит вклад имеет долю в уставном фонде 50% и более. Такое имущество не может передаваться третьим лицам а течение 1 года (251 НК РФ). В случае, если это требование будет нарушено, стоимость имущества будет признано доходом, который облагается налогом.

- В соответствии со статьей 251 НК РФ под налогообложение не попадает имущество и денежные средства, внесенные для увеличения чистых активов. Если это будет зафиксировано в письменном виде, то данные активы не должны передаваться третьим лицам в течение 1 года.

- Вклада учредителя будет рассматриваться как безвозмездная передача имущества.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: 7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: 7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Внести вклад в УК можно не только денежными средствами, но и иным имуществом учредителя.

Рассмотрим налоговые нюансы передачи имущества в УК.

Для компании-учредителя:

- передача имущества в УК не облагается НДС (подп. 4 п. 3 ст. 39 НК РФ);

- НДС, ранее предъявленный к вычету при принятии к учету имущества, передаваемого в УК, необходимо восстановить (подп. 1 п. 3 ст. 170 НК РФ), сделав запись в книге продаж;

- счет-фактура при передаче имущества не оформляется, а в книге продаж регистрируется счет-фактура, на основании которого ранее был заявлен вычет (или бухгалтерская справка — при отсутствии счета-фактуры);

- сумму восстановленного НДС нельзя принять к расходам для целей налогообложения прибыли (подп. 1, 2 ст. 170 НК РФ);

- на стоимость переданного имущества нельзя уменьшить налогооблагаемую прибыль.

Для учрежденного общества:

- НДС, восстановленный учредителем, можно принять к вычету у принимающей стороны (п. 11 ст. 171, п. 8 ст. 172 НК РФ);

- передающая сторона указывает сумму восстановленного НДС в акте приема-передачи, этот документ общество должно зарегистрировать в своей книге покупок;

- если общество не имеет права принимать восстановленный учредителем НДС к вычету (применяет спецрежим или будет использовать имущество в деятельности, не облагаемой НДС), то НДС, переданный учредителем, не включается ни в балансовую стоимость имущества, ни в налоговые расходы (подп. 1 п. 3 ст. 170, п. 1 ст. 252, подп. 2 п. 1 ст. 277 НК РФ);

- стоимость имущества, полученного в УК, не включается в доходы, облагаемые налогом на прибыль (ст. 251 НК РФ), так же как НДС, восстановленный учредителем.

Описанные налоговые нюансы отчасти относятся и к таким способам увеличения чистых активов, как вклад в имущество общества и финансовая помощь учредителя.

Пример taxCOACH®

Как успешно может работать этот инструмент рассмотрим на примере кейса экспертов Центра taxCOACH для сферы ритейла. Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами (при этом площадь каждого магазина позволяет применять ЕНВД).

Однако как быть с прибылью каждой операционной точки{q} Можно воспользоваться уже известным нам вкладом в имущество! Розничные компании учреждают юридическое лицо (обозначим его как инвестиционный центр) и вносят в качестве вкладов в имущество оговоренные средства, вырученные от реализации продукции.

Форма сделки

Также не стоит забывать и о формальностях. Как правило, для ФНС бывает достаточно решения уполномоченного органа юридического лица о передаче имущества дочерней или материнской компании, а также акта приема-передачи имущества.

Если передача прав на имущество требует регистрации, то Росреестр иногда требует составить соответствующий документ – договор (соглашение) на отчуждение имущества, имущественных и неимущественных прав в инвестиционных целях.

В соглашении нужно будет упомянуть следующее:

-

передаваемый объект – имущество, имущественные и неимущественные права. Реквизиты должны позволять осуществить государственную регистрацию перехода прав при необходимости, а также поставить надлежащим образом актив на баланс принимающей стороны;

-

цели передачи – они должны носить инвестиционный характер. Это необходимо, чтобы подчеркнуть право на освобождение от уплаты НДС при передаче имущества;

-

правовые основания передачи имущества: подп. 3.7 или подп. 11 п. 1 ст. 251 НК.

|

Особенности |

Безвозмездная передача имущества

|

Вклад в имущество |

|

Что передается |

только имущество |

имущество, имущественные права, неимущественные права |

|

Передающая сторона |

участник/акционер или дочерняя компания |

только участник/акционер |

|

Ограничения участия в уставном капитале |

доля участника в дочерней компании более 50 % |

размер доли передающей стороны в уставе дочерней компании не имеет значения |

|

Право распоряжения полученным имуществом

|

нельзя распоряжаться имуществом в течение 1 года (за исключением денег)

|

можно сразу распоряжаться любым имуществом

|

|

Организационно-правовая форма получателя имущества |

Любая, в которой есть уставный/складочный капитал (АО, ООО, хозяйственное товарищество/партнерство) |

только хозяйственные общества и товарищества |

Вместо итога еще раз обозначим ГЛАВНЫЕ ТЕЗИСЫ:

-

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

-

НК РФ предусматривает два льготных механизма – подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

-

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом, имущественными правами или путем прощения долга.

-

Подп.11 п.1 ст.251 НК РФ также дает возможность обратной передачи – от «дочки» к организации-маме, доля которой в уставном капитале более 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Почему необходимо контролировать чистые активы предприятия

Чистые активы предприятия — это сумма активов за минусом обязательств и задолженности учредителей по вкладам в уставный капитал.

О расчете чистых активов читайте в статье «Порядок расчета чистых активов по балансу — формула 2017-2018».

По каким причинам необходимо регулярно контролировать чистые активы:

- Величина чистых активов (далее — ЧА) тождественна собственному капиталу. Размер собственного капитала характеризует финансовую устойчивость предприятия и используется для оценки его кредитных рейтингов и инвестиционной привлекательности.

- Если предприятие пользуется займами, полученными от иностранных партнеров, с которыми оно взаимозависимо и которые являются его участниками (т. е. если у предприятия есть контролируемая задолженность), то показатель собственного капитала влияет на принятие процентов по займам в налоговые расходы.

Если объем контролируемой задолженности больше собственного капитала (п. 3 ст. 269 НК РФ) в 3 раза, а для банков и лизинговых компаний — в 12,5 раза, то сумму процентов, уменьшающих налогооблагаемую прибыль, рассчитывают по специальным правилам.

ВАЖНО! Контролировать величину собственного капитала необходимо ежеквартально. Президиум ВАС РФ в постановлении от 17.09.2013 № 3715/13 определил, что предельные проценты, исчисленные исходя из соотношения собственного и заемного капитала и принятые в расходы в отчетном периоде (квартале), пересчету в течение года нарастающим итогом не подлежат.

- Расчет величины ЧА помогает не допустить судебных тяжб с налоговыми органами о принудительной ликвидации предприятия, если значение ЧА становится меньше минимального размера уставного капитала (далее — УК).

https://www.youtube.com/watch?v=0fr2-fz3iKc

См. также «Какие последствия отрицательных чистых активов{q}», «Каковы последствия, если чистые активы меньше уставного капитала{q}».

Требование о поддержании стоимости ЧА на уровне не менее УК актуально как для ООО, так и для АО (ст. 90 и 99 ГК РФ). АО обязаны по окончании каждого отчетного периода представлять в регистрирующий орган информацию о ЧА общества для внесения в ЕГРЮЛ. Причем применение обществом УСН не освобождает его от этой обязанности.

https://www.youtube.com/watch?v=xWgpv2uqpJ4

В изложенных ситуациях может быть важно увеличить стоимость ЧА с минимальными налоговыми последствиями.