Форма коммерческих отношений подразумевает обмен фондами предприятий с последующим возмещением средств. Товарный кредит является одной из разновидностей коммерческого займа, поэтому в его рамках в долг могут выдаваться не только деньги, но и продукция или оказываться определенные услуги.

Разница между коммерческим и банковским кредитом

Форма коммерческих отношений подразумевает обмен фондами предприятий с последующим возмещением средств. Товарный кредит является одной из разновидностей коммерческого займа, поэтому в его рамках в долг могут выдаваться не только деньги, но и продукция или оказываться определенные услуги.

Коммерческий кредит — важная и неотъемлемая часть ведения среднего и крупного бизнеса. Он позволяет приобрести необходимое оборудование, комплектующие, продукцию или услуги без изъятия средств из оборотного капитала. Заемные денежные средства помогают эффективно развивать бизнес, постоянно вкладываясь в его рост.

В отличие от стандартного банковского кредита, где главная роль при принятии решения отводится платежеспособности клиента и кредитному рейтингу, в этом случае немаловажным является репутация компании. Неформальные способы выявления надежности заемщика — важный аспект при вынесении решения по заключению кредитного договора.

Субъекты

Действующими сторонами в кредитном соглашении могут выступать промышленные и торговые организации, предприятия из сферы услуг, индивидуальные предприниматели и некоммерческие организации.

Главные субъекты кредитных отношений:

- Заемщик — сторона, получающая средства или материальные блага в долг. Лицо обязуется вернуть полную стоимость товара или сумму с процентами в оговоренный срок.

- Кредитор — сторона, выдающая ссуду. Является собственником продукции или денег. Предоставляет услугу с целью получения прибыли в виде процентов.

В договоре может быть более 2 сторон, но суть остается прежней.

Объекты

В качестве объекта принимаются товары, продукция, оказанные услуги или выполненные работы. Главная цель использования — извлечение прибыли для обеих сторон. В договоре может одновременно присутствовать сразу несколько объектов.

![]()

Соглашение оформляется между двумя организациями. Документ составляется в свободной форме, но в обязательном порядке должен соответствовать ст. 823 ГК РФ.

В договоре прописываются:

- срок выдачи кредита;

- процентная ставка;

- реквизиты сторон;

- дополнительные условия.

Заверяется договор подписью и при необходимости печатью предприятия.

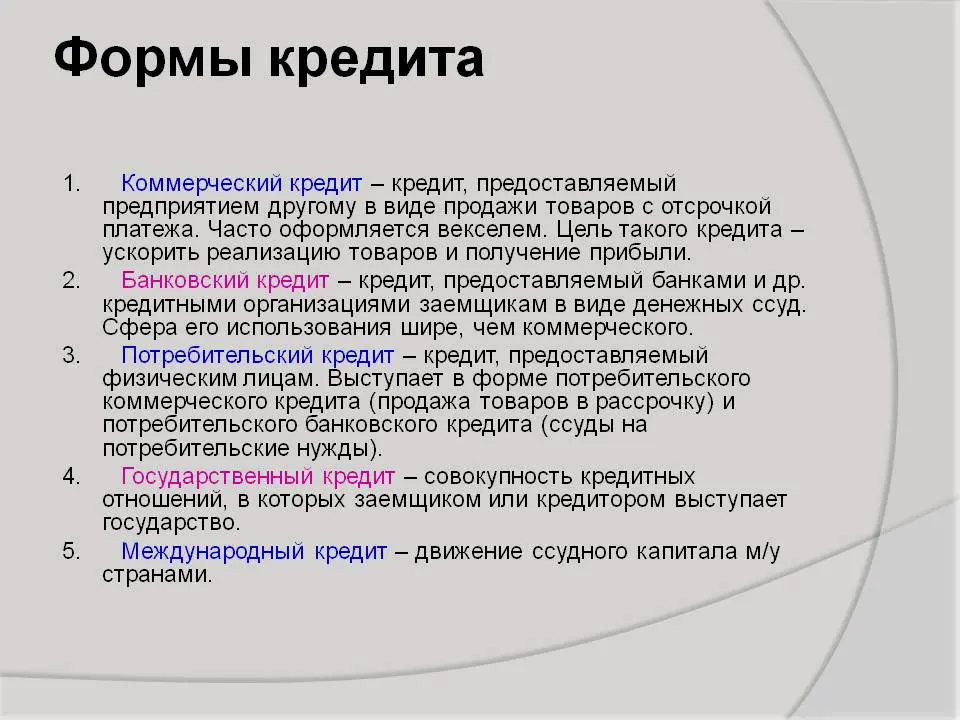

Основными разновидностями коммерческих кредитов являются:

- Отсрочка — погашение займа осуществляется одним платежом в течение периода, оговоренного в соглашении.

- Рассрочка — оплата производится несколькими платежами, общая сумма которых равна займу.

- Единовременная выплата — договор с четкими условиями погашения (срок, платежи и периодичность).

- Вексель — письменное обязательство о возврате долга.

- Консигнация — предоставление продукции или товара с последующим возмещением стоимости.

- Аванс — предоплата за товар или услугу.

Наиболее востребованными являются комбинированные варианты, сочетающие свойства сразу нескольких типов кредитов.

Фактически товарный кредит — разновидность коммерческого займа, являющегося условием договоренности по предоставлению товара или услуги. В соглашении сторон обязательно фиксируются:

- сумма;

- реквизиты сторон;

- срок погашения.

При необходимости указываются иные особенности и индивидуальные условия.

| Товарный кредит | Коммерческий кредит | |

| Тип соглашения | Обособленный договор | Условие договора по оказанию услуг или поставке продукции |

| Основные условия | Цена является рекомендованной, но не обязательной для выполнения Стоимость товара, срок погашения, сумма платежей — несущественные пункты соглашения | Цена, период погашения и размер платежа — основные пункты в договоре |

| Заемщик или кредитор | Любой участник гражданского права | Финансовые организации и банки |

| Объект по договору | Материальные предметы или услуги | Деньги |

Субъектами договоренности могут выступать любые физические или юридически лица, а не только финансовые структуры. Объектами являются оказанные услуги или переданные товары, а не финансовые средства.

Виды коммерческого кредита и его формы

Товарным кредитом считается предоставление натурального товара, услуги или вещи в рассрочку с условием последующего возвращения полной стоимости в денежном эквиваленте. Покупатель может использовать продукт, получать выгоду, оплатив только часть цены. Продавец заинтересован в сделке, поскольку расширяется число потенциальных клиентов.

Основные особенности товарного кредита:

- Выдача товара возможна на беспроцентной основе, если условие предусматривает договор.

- Кредитующей стороной может выступать не только банк, но и коммерческое предприятие или физическое лицо.

- Данный вид финансового продукта может выдаваться в материальной форме либо деньгами, которые в обязательном порядке расходуются на приобретение конкретного товара.

Согласно требованиям ГК РФ, кредитный договор обязательно должен быть заключен в письменной форме.

Если не соблюдено условие о письменной форме кредитного договора, данное кредитное соглашение признаётся недействительным кредитным договором. Такой договор следует считать ничтожным.

Целью подобных действий выступает стремление заемщика получить кредит на новых, более выгодных условиях, средства которого направляются на выплату старых потребительских займов. Следствием рефинансирования выступает снижение финансовой нагрузки на заемщика и восстановление его платежеспособности. Услуги рефинансирования предоставляют сегодня практически все серьезные банки, включая Сбербанк, Россельхозбанк, ВТБ 24 и т.д.

Потребительский кредит без поручителей и справок

Достаточно большое количество банков предлагает возможность оформить потребительский займ без предоставления справок о доходе или оформления договоров поручительства. К числу подобных кредитных организаций относятся Банк Тинькофф, ОТП-Банк, Совкомбанк и т.д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

Современная мировая экономика во многом растет, благодаря успешному развитию систему кредитов. Принцип действия у каждого вида остается неизменным, но есть отличительные черты, выделяющиеся из общей концепции.

Основные разновидности кредитов:

- Банковский кредит — классический вариант, который подразумевает выдачу денег заемщику на, заблаговременно оговоренный, срок.

- Коммерческий кредит — выдача товаров или предоставление услуг одним юрлицом другому в рассрочку.

- Государственный кредит подразумевает, что одной из сторон является государство. Оно может как предоставлять, так и получать средства. Вторым действующим лицом выступает другое государство, коммерческое предприятие или физическое лицо.

Заемщиком государство считается, к примеру, когда выпускает облигации. Приобретая ценные бумаги, гражданин или компания становится кредитором страны. Зачастую выпуск помогает справиться с дефицитом бюджета. Облигация имеет определенный номинал и установленную процентную ставку. Купленные ценные бумаги через некоторое время, которое обозначено в договоре, обмениваются на сумму с учетом первоначальной цены %.

Принцип стандартного кредитования выглядит следующим образом:

- Физическое лицо, которому требуются заемные средства, подает заявление и необходимый пакет документов в финансовое учреждение. В большинстве случаев клиенту необходимо лично прийти в один из офисов, но в последние годы активно развивается онлайн-кредитование, когда этот пункт осуществляется через сайт компании.

- Организация проверяет полученную заявку, анализирует платежеспособность заемщика.

- Банк принимает положительное или отрицательное решение.

- Если запрос одобрен, составляется договор, в котором указываются: сумма, период погашения, график платежей, процентная ставка, штрафные санкции и другие условия.

- Клиенту выдается запрошенная сумма.

Когда долг полностью погашен, финансовое учреждение предоставляет справку о закрытии.

Главная особенность — в качестве кредитора выступает физическое лицо, а не банковская организация. Предоставление средств осуществляется партнерскими компаниями. Нередки случаи, когда фирма имеет несколько подобных кредитных контракта. Причем в одном выступает в качестве кредитора, а в другом — заемщика.

Каждая сделка индивидуальна, поэтому условия предоставления денежных средств могут сильно различаться. В отличие от банковского кредита процентная ставка по такому договору не зависит от ключевой ставки ЦБ РФ. Основополагающим фактором является платежеспособность контрагента. Чем больше выгода кредитора и доверие к партнеру, тем более выгодные условия можно «выторговать».

Объекты

Требования к заемщику

В большинстве случаев банки предъявляют достаточно лояльные требования к потенциальным получателям потребительских займов. Это объясняется незначительным размером и небольшой продолжительностью кредита, что выступает основной характерной чертой подобных ссуд (если рассматривать ипотеку и автокредиты как отдельные виды займов).

В результате обычными условиями одобрения потребительского займа выступают:

- российское гражданство и совершеннолетие заемщика;

- положительная кредитная история;

- наличие постоянного источника дохода (кроме займов на совсем небольшие покупки).

Достаточно часто требования банков к потенциальным клиентам, претендующим на то, чтобы получить потребительскую ссуду, ограничиваются выполнением трех указанных выше условий.

Виды коммерческого кредита и его формы

Для стимулирования интереса пользователей к кредитным продуктам банки постоянно придумывают новые «фишки», разновидности выдачи займов. В последние годы стремительно набирают популярность карты рассрочки или виртуальные кредитные карты. Однако ключевые виды остаются неизменными.

Продукт подразумевает выдачу займа на покупку определенных товаров или услуг. Зачастую воспользоваться банковской услугой можно прямо в магазине, где оформляется техника, мебель, одежда и т. д.

Основное требование — совершеннолетие. В большинстве случаев справка о доходах не нужна. Встречаются варианты с залогом и без. Максимальный срок кредитования редко превышает 5-6 лет. Разброс по процентным ставкам зависит от банка, условий займа, и составляет от 9 до 20%.

Кредитные карты

В классификации кредитов занимают почетное место, поскольку пользуются большим спросом. Деньги, выданные банком в долг, хранятся на пластиковой карточке, с помощью которой можно расплачиваться за покупки и при необходимости снимать средства.

Большинство кредиток обладают грейс-периодом, в течение которого можно распоряжаться деньгами без процентов. К примеру, клиенту дается 50 дней льготного пользования. Если вернуть потраченные средства в этот промежуток времени, то % не будут взиматься.

Дополнительный плюс — кэшбек (возврат части израсходованных средств). Многие банки, с целью привлечения новых клиентов и удержания старых, вырабатывают различные партнерские программы или скидочные системы, проводят промоакции.

Автокредиты

Из понятия становится ясно, что заемные средства выдаются на приобретение автомобиля. Продукт является целевым, поэтому воспользоваться деньгами иначе нельзя. Кредит можно получить в офисе банка или в автосалоне, с которым у финансового учреждения заключено партнерское соглашение.

Основное преимущество — более низкие проценты, чем у потребительских кредитов. Обеспечивается это за счет залога, которым является купленный автомобиль. Транспортное средство нельзя продать, обменять, подарить. Важным условием является необходимость полной страховки КАСКО или ОСАГО.

Ипотечные кредиты

Принцип аналогичен автокредиту, но в качестве залога выступает приобретаемая недвижимость. В отличие от предыдущих разновидностей, срок кредитования может достигать нескольких десятилетий. Обычно 20-30 лет в зависимости от стоимости жилья, доходов клиента и других факторов.

Средняя процентная ставка по ипотеке в 2019 году в РФ составляет от 8 до 12% в год. Кредитными средствами оплачивается полная стоимость жилья или часть.

Положительные стороны:

- не требуется долго копить средства, чтобы купить дорогостоящие товары и услуги (турпутевка, недвижимость, автомобиль, высшее образование);

- нет необходимости занимать деньги у знакомых и родственников;

- удобное и быстрое оформление;

- некоторые банковские предложения имеют программу лояльности, кэшбек и другие преимущества.

Негативные моменты:

- высокие проценты по кредиту;

- дополнительные расходы на комиссии и страховку;

- при залоге на имущество накладывается обременение;

- при несвоевременной уплате может быть наложен арест через суд.

Гражданское законодательство регулирует кредитные отношения в той части, где они касаются составления договоров. В любом виде договора есть существенные условия, и кредитное соглашение не исключение. Существенные условия – это такие обстоятельства, при несоблюдении которых договор считается незаключённым.

Существенным условием любого договора является его предмет. Предметом кредитного соглашения являются денежные средства, выдаваемые заемщику.

По другим существенным условиям кредитной сделки не выработано единого мнения в Российском законодательстве. Если обратить внимание на информационное письмо Президиума ВАС РФ от 13.09.2011 N 147, где содержится судебная практика касающаяся кредитного соглашения, то исходя из положений ст. 819 ГК РФ, к существенным условиям кредитного договора относятся условия о сумме кредита, сроке и порядке его предоставления заемщику, размере процентов за пользование кредитом, сроке и порядке уплаты процентов по кредиту и возврата суммы кредита.

Если кредит предусматривает целевое использование, то это также будет существенным условием.

На что ещё нужно обратить внимание читать здесь.

Расторжение кредитного договора происходит либо по соглашению сторон, либо по решению суда.

При соглашении сторон нужно обратить внимание на погашение задолженности по кредиту. Если задолженность полностью выплачена, договор автоматически прекращается в связи с надлежащим исполнением кредитного обязательства. Если же срок кредитного соглашения вышел, а долг по нему не оплачен в полном размере, то это не прекращает договор и расторжение можно требовать только через суд.

Во втором случае договор кредитования может быть расторгнут по решению суда на основании требования кредитора или заёмщика.

Более подробно о расторжении кредитного договора.

Записаться на консультацию

К существенным условиям кредитного договора относятся:

-

Стороны кредитного договора;

-

Размер выданного кредита;

-

Цель выданного кредита;

-

Срок выданного кредита;

-

Способ обеспечения кредитных обязательств;

-

Условия выдачи кредита;

-

Условия погашения кредита;

-

Размер платы за пользование кредитом, выраженный в процентах.

Объекты

В зависимости от совокупности особенностей, факторов и условий, выделяются следующие разновидности заемного продукта:

- Отсрочка — самая популярная и привычная форма кредитования, которая подразумевает выдачу товара с указанием конкретного срока, когда стоимость должна быть возвращена. Большинство магазинов придерживаются именно этого типа товарного кредита.

- Открытый счет — способ постоянного сотрудничества компаний. В соответствии с соглашением сторон могут вводиться лимиты по максимальной сумме задолженности или периоду погашения.

- Консигнация — предоставление товара для его реализации. Партнеры ведут постоянный учет выгоды от сотрудничества. Кредитование возобновляется, когда партия продукции полностью продана. Данный тип заемных отношений не применим к товарам с коротким сроком годности.

- Вексель — ценная бумага, гарантирующая возврат суммы по долговому обязательству в указанную дату. Инструмент эффективно используется в бизнесе для востребования с заемщика задолженности.

Дополнительно существуют комбинированные варианты, включающие черты сразу нескольких вышеуказанных типов. Хотя доверие сторон крайне важно, кредитные отношения обязательно скрепляются письменным договором, который имеет юридическую силу. Риски есть с обеих сторон: продавец может предоставлять некачественный товар или получить аванс, но не осуществить поставку, а покупатель не вернуть долг, отдать деньги частично или не вовремя.

Для физлиц существуют общие требования: возраст, гражданство, трудовой стаж. Для получения займа потребуется собрать пакет документов.

Дополнительно могут запросить ИНН, загранпаспорт или водительское удостоверение. Некоторые банки требуют справку о доходах по форме банка или 2-НДФЛ.

Получить займ могут совершеннолетние лица, но большинство банков устанавливает минимальный лимит от 21 года. Отечественные банки преимущественно работают с гражданами РФ, но для иностранцев доступны особые условия.

Основные виды товарного кредита

Негативные моменты:

- возможность получить товар или услугу до момента оплаты;

- погашение задолженности частями.

К недостаткам относятся:

- высокие переплаты по процентам;

- наличие штрафов и дополнительных комиссий.

Перед заключением кредитного договора нужно тщательно проанализировать целесообразность займа и объективно оценить платежеспособность. Чтобы избежать трудностей и неприятных неожиданностей, следует внимательно ознакомиться с соглашением.

Объекты

Ставка определяется в момент заключения договора. В ходе действия соглашения процент не может меняться, если это не прописано в условиях. Сумма процента заложена в регулярный платеж, который заемщик должен вносить вовремя. Как и основная часть ссуды, проценты являются обязательными к погашению. Помимо начисления процентов, могут быть установлены дополнительные комиссии.

Явными преимуществами коммерческого займа являются:

- Возможность приобрести необходимый товар, оборудование или получить деньги на развитие бизнеса сразу.

- Более выгодные условия кредитования, чем в банковских учреждениях.

- Развитие бизнеса без использования средств, находящихся в обороте компании.

- Возможность выбрать подходящую форму займа или скомбинировать несколько разновидностей.

К недостаткам коммерческого кредитования относятся:

- Повышенные риски с обеих сторон. Кредитор может поставить некачественный товар или предложить невыгодные условия, а заемщик отдать только часть денег, не вернуть средства вовсе или затянуть выплату.

- Переплаты, из-за процентов. При грамотном расчете целесообразности, обе стороны остаются в выигрыше, поэтому минус несущественный.

Коммерческий кредит является отличным решением для развития предприятий, поскольку открывает массу возможностей для развития и расширения бизнеса. Важно внимательно изучать пункты договора, чтобы условия предоставления займа были выгодны обеим сторонам.

Достаточно часто потребительский кредит оформляется в форме рассрочки оплаты, когда проценты по займу фактически не выделяются, будучи включенными в стоимость товара. При этом ссуда, по сути, выдается непосредственно торговой точкой, а не банком, не являясь полноценным кредитом, так как отсутствуют его формальные признаки в виде процентов за пользование заемными средствами и заключения кредитного договора.

Можно ли оформить заявку онлайн

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Еще одним вариантом занижения процентной ставки является ее сокрытие в стоимости товара. Именно поэтому, выбирая подходящий займ, следует внимательно изучать условия кредитования, обращая особо пристальное внимание на скрытые проценты и платежи, а также цены на аналогичные товары в других магазинах.

В 2017-м году среди наиболее привлекательных с точки зрения размера процентной ставки коммерческих предложений выделяются условия потребительского кредитования, установленные следующими банками: Ренессанс Кредит, ОТП-Банк, Сбербанк, Банк Восточный Экспресс, Альфа-Банк и ВТБ 24. Они предлагают оформление займа на потребительские нужды под 12,9%-16% годовых.

- низкие требования к заемщику со стороны кредитных организаций;

- получение товара или услуги, приобретение которых без привлечения заемных средств было бы затруднительным;

- возможность подачи онлайн заявок, причем одновременно нескольких, в различные банки;

- быстрое рассмотрение заявки;

- возможность досрочно погасить долг, как правило, без штрафных санкций.

К числу недостатков потребительского кредитования можно отнести:

- относительно высокую процентную ставку по подобным займам;

- увеличение итоговой стоимости товара за счет выплаченных процентов;

- рост финансовой нагрузки, особенно негативно сказывающейся на заемщике при наступлении кризиса;

- необходимость выплаты штрафных санкций при просрочке выплат по кредиту.

Сегодня используются два основных варианта получения заемных средств по потребительскому кредиту. Первый из них предполагает зачисление денег на карту, уже имеющуюся у клиента или специально по этому поводу изготовленную. Этот способ пользуется в последнее время все большей популярностью, что объясняется его удобством и безопасностью для заемщика.

Второй вариант предусматривает получение наличных средств непосредственно в кассе банка. Он еще недавно был самым востребованным, однако, сегодня применяется все реже. Это объясняется несколькими причинами: комиссией за обналичивание, которая установлена во многих банках, и неудобством ношения с собой большой суммы денег.

- при помощи терминалов или банкоматов;

- почтовым переводом;

- переводом средств с карты при помощи интернет банкинга;

- перечислением средств с электронных кошельков и т.д.

Погашение долга перед банком ранее намеченного срока позволяет заемщику сэкономить часть средств, снизив переплату по ссуде. При этом кредитная организация сегодня, в соответствии с действующим законодательством, не имеет права начислять за досрочное погашение займа каких-либо штрафных санкций, что нередко практиковалось ранее.

Можно ли получить кредит без дохода и обеспечения

Выше были перечислены несколько банков, выдающих потребительские займы, не предъявляя клиентам при этом требований по уровню дохода или обязательного предоставления обеспечения кредита. Конечно же, речь в данном случае может идти только о небольших суммах и непродолжительном сроке кредитования. Другим вариантом получения денежных средств на потребительские нужды выступает обращение в различные МФО, требования которых к потенциальным заемщикам намного менее жесткие, чем предъявляемые банками. Однако, в этом случае придется платить намного более высокий процент по ссуде, доходящий порой до 1-2% в сутки.