- Объекты налогообложения

- Суть понятия

- Движимое имущество

- Налоговая база

- Ставки налога на имущество физических лиц

- Системы налогообложения

- Как рассчитать налог на имущество физических лиц

- Что нужно знать для оплаты{q}

- Вычеты по налогу на имущество физических лиц

- Расчет по кадастровой стоимости

- Расчет по инвентаризационной стоимости

- Порядок предоставления налоговых льгот

Объекты налогообложения

Сегодня выделяют два вида имущества – движимое и недвижимое. Обе разновидности выступают объектами налогообложения. Физические лица могут распоряжаться имуществом на основании права собственности. Аналогичная возможность возникает у юридических лиц в результате временного владения, распоряжения по соглашению или доверительного управления.

Движимое и недвижимое имущество существенно отличаются друг от друга. Особенности юридических действий с первой категорией регламентирует ст.30 ГК РФ. Здесь же приводится определение. В соответствии с положениями вышеуказанного нормативно-правового акта, движимым имуществом признаются объекты, которые собственник может беспрепятственно перемещать.

- автомобили;

- денежные средства и ценные бумаги;

- животные и иное имущество, которое не попадает под определение недвижимости.

https://www.youtube.com/watch?v=WuxYH_qLkcc

Параметры, которым должно соответствовать недвижимое имущество, также приводится в ст.130 ГК РФ. Такие объекты неразрывно связаны с земельным участком. В результате их нельзя перемещать. В категорию входят:

- жилые и нежилые помещения;

- здания и сооружения;

- объекты, чье строительство не завершено;

- иное имущество, чьё перемещение невозможно без вреда для целостности.

Категории существенно отличаются друг от друга.

| Критерий | Пояснение |

| Потребность в госрегистрации | Недвижимость необходимо регистрировать. В отношении движимых объектов необходимость в осуществлении действия отсутствует. |

| Рассмотрение споров | Если не получается поделить недвижимость, необходимо обратиться в суд по месту регистрации объекта. Когда речь идёт об имуществе, перемещение которого возможно без вреда для его целостности, предстоит подавать исковое заявление по месту жительства ответчика. |

| Процесс наследования | Недвижимые объекты переходят в собственность наследника по месту регистрации имущества. Если вопрос касается движимых вещей, аналогичная процедура осуществляется по последнему месту жительства владельца, выступающего в роли наследодателя. |

| Возможность перемещения | Недвижимые объекты связаны с землей. Движимое имущество легко поддается перемещению. При этом вред его целостности не наносится. |

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Суть понятия

Налогом на имущество называют отчисления в казну государства, которые производят лица, владеющие собственностью. Платёж входит в категорию местных. Это значит, что сроки внесения денежных средств и порядок осуществления процедуры устанавливают власти субъектов РФ. Они же фиксируют ставки, в соответствии с которыми производится расчёт.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Налоги на общедомовое имущество в многоквартирных домах не платят.

Налоговая база

Параметр зависит от статуса плательщика. Если в его качестве выступает физ. лицо, размер отчислений в пользу государства будет определяться в зависимости от инвентаризационной стоимости объекта. Когда человек является хозяином сразу нескольких помещений или квартир, в учёт принимается их суммарная стоимость.

Чтобы узнать необходимую информацию, необходимо ознакомиться с бухгалтерской документацией. Однако физические лица не обязаны производить расчет отчислений самостоятельно. За них процедуру выполняют работники ФНС. Затем гражданину предоставляется соответствующее уведомление.

Когда речь идёт об юр. лицах, налоговая база может определяться по двум схемам. Она напрямую зависит от объекта налогообложения. Обычно остаточная стоимость обозначается с учетом амортизации. Получить соответствующую информацию удаётся в процессе ведения бухучета. Для ряда объектов во внимание принимается кадастровая стоимость. Перечень имущества, для которого актуальна подробная схема расчёта, отражен в статье 378.2 НК РФ.

Ставки налога на имущество физических лиц

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

Системы налогообложения

Параметр также может существенно различаться. Режим может быть общим, упрощенным или временным. Если применяется УСН, компания имеет право освободиться от ряда отчислений в пользу государства. Систему могут использовать юридические лица и предприниматели. В этом случае не платится НДС, налог на прибыль и имущество. Вместо них устанавливается единое отчисление в пользу государства.

Альтернативой выступает использование ЕНВД. Однако схема отчислений в бюджет подходит не для всех видов деятельности. Она применяется, если предприниматель занят в розничной торговле, работает в системе общественного питания, занимается оказанием ветеринарных и бытовых услуг.

Полный перечень деятельностей перечислен в ст.346.26 НК РФ. Применять систему налогообложения имеют право юридические лица и предприниматели. Использование схемы расчёта освобождает от НДС, налога на имущество и прибыль. Ещё одним способом расчета с государством выступает использование ОСНО. Такую аббревиатуру носит общий режим налогообложения.

Как рассчитать налог на имущество физических лиц

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

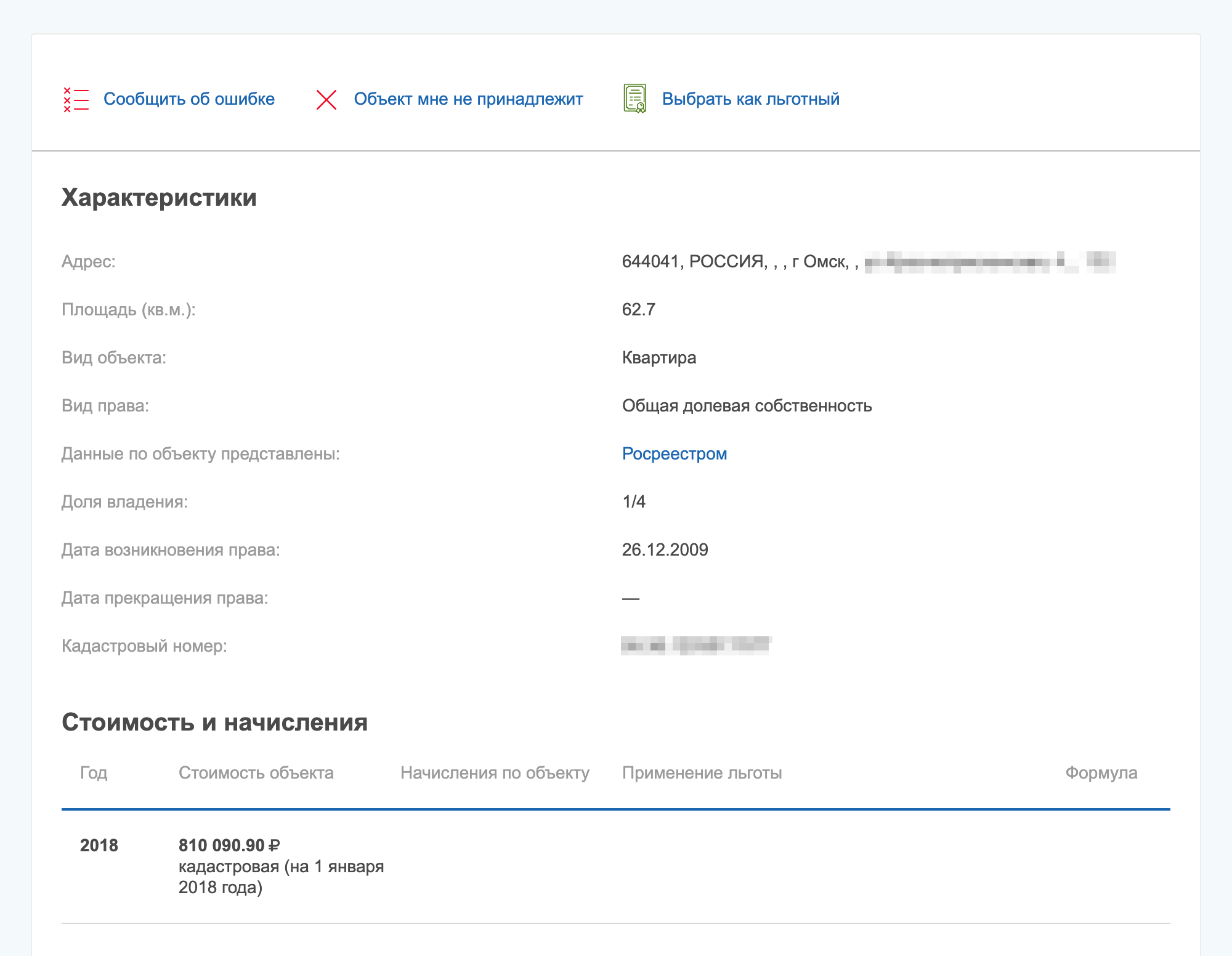

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

Что нужно знать для оплаты{q}

Выяснив, что такое налог на имущество, важно определиться с особенностями расчёта. Для этого необходимо узнать ставку и налоговую базу. Для физических лиц государство упростило процесс определения размера отчислений. За них расчет выполняют работники ФНС. Все остальные налогоплательщики обязаны самостоятельно выполнять процедуру.

Если речь идет об юридических лицах, ставка налога на имущество будет другой. Она варьируется от 1% до 2,2%. Точный показатель зависит от субъекта Федерации. Ознакомиться с параметрами можно, посетив официальный сайт налоговой службы.

Ряд лиц имеет право на льготы. Так, пенсионеры, герои России и СССР, участники войн и военных конфликтов, чернобыльцы, семьи погибших военнослужащих, инвалиды с детства или 1,2 группы могут рассчитывать на освобождение от уплаты налога. Льгота действует и в отношении компаний. Не платят налог на имущество фирмы, которые занимаются производством фармацевтической продукции, входят в состав уголовно-исполнительной системы, представляют собой общественные организации инвалидов.

Если гражданин или организация всё же обязаны производить отчисления в бюджет государства, выполнять процедуру необходимо с соблюдением установленных сроков. Период фиксируют местные власти субъектов РФ. Однако процесс взимания денежных средств не должен нарушать нормы, закрепленные в действующем законодательстве.

https://www.youtube.com/watch?v=0_LRi2uDTdk

Если речь идет о физических лицах, декларация обычно не подается. До 1 марта текущего года налоговые органы пришлют соответствующее уведомление, в котором указывается размер платежа и период, в течение которого необходимо предоставить денежные средства. Закон обязывает плательщиков осуществить процедуру до 1 ноября.

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году.

Н = (Н1 − Н2) × К Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Н = ((Б х С — Н2) х К Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

https://www.youtube.com/watch?v=nKOnOGsen1w

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Порядок предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

https://www.youtube.com/watch?v=CdytjUS8EhA

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2020 года.