Поводом для написания документа признаются любые нарушения законодательства. При этом нет различий для категорий граждан. Чтобы подавать жалобу, не обязательно быть предпринимателем. Написать бумагу может физическое или юрлицо, а также ИП. Вескими причинами признаются:

Основания для обращения

Поводом для написания документа признаются любые нарушения законодательства. При этом нет различий для категорий граждан. Чтобы подавать жалобу, не обязательно быть предпринимателем. Написать бумагу может физическое или юрлицо, а также ИП. Вескими причинами признаются:

- Некультурное или грубое общение сотрудников налогового органа с клиентами.

- Отказ решать возникшую проблему.

- Необоснованные суммы налогов или штрафов, предъявленные к уплате.

- Нарушения в процессе проведения плановых или неплановых проверок.

- Ошибочные расчеты или нарушение сроков начисления сборов, налогов, пени, штрафов.

- Задержка законных выплат вычетов.

- Отказ или нарушение срока возврата переплат.

Для удобного решения проблемы законодательством предусмотрены различные способы и список инстанций, которые рассматривают обращения граждан.

^К началу страницы

Способ обращения

Обращение направляется непосредственно в тот государственный орган, орган местного самоуправления или тому должностному лицу, в компетенцию которого входит решение поставленных в обращении вопросов (статья 8 Федерального закона от 02.05.2006 № 59-ФЗ).

Форма обращения

В письменной форме или в форме электронного документа (статья 4 Федерального закона от 02.05.2006 № 59-ФЗ).

- в письменном обращении в обязательном порядке указываются: наименование государственного органа либо фамилия, имя, отчество соответствующего должностного лица (или должность соответствующего лица), фамилия, имя, отчество (последнее – при наличии), почтовый адрес, по которому должен быть направлен ответ, уведомление о переадресации обращения; гражданин в обращении излагает суть жалобы, ставит личную подпись и дату. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии;

- в обращении, поступившем в государственный орган или должностному лицу в форме электронного документа, в обязательном порядке указывается фамилия, имя, отчество (последнее – при наличии), адрес электронной почты, если ответ должен быть направлен в форме электронного документа, и почтовый адрес, если ответ должен быть направлен в письменной форме. Гражданин вправе приложить к такому обращению необходимые документы и материалы в электронной форме либо направить указанные документы и материалы или их копии в письменной форме».

Существуют ли особые требования к составлению жалобы

По статье 7 этого документа в своем письменном обращении (а это может быть жалоба, заявление или предложение) человек в обязательном порядке должен:

- указать наименование госоргана куда направляется обращение (например, «ИФНС № 22 по г. Москве») или ФИО лица, кому направлено обращение и его должность (например, «Руководителю ИФНС № 22 по г. Москве, Иванову Ивану Ивановичу»;

- указать свои фамилию, имя, отчество;

- указать свой почтовый адрес по которому должен быть направлен ответ;

- привести суть обращения (жалобы, заявления, предложения) в свободной и произвольной форме;

- поставить свою личную подпись;

- поставить текущую дату.

Да, существуют. В документ должны быть внесены следующие данные:

- ФИО и полный адрес лица (юридического или физического), оформляющего жалобу;

- информация о нарушающем права налогоплательщика действии или бездействии налоговой инспекции, об опровергаемом акте/решении;

- полные данные о налоговом отделении, совершившем правонарушение;

- основания для подачи жалобы;

- способ уведомления о решении по заявлению. Его выбирает налогоплательщик. Решение можно получить по почте, телекоммуникационным каналам связи или в личном кабинете на сайте ИФНС.

Обращение должно обязательно содержать контактную информацию лица, подающего апелляцию. К нему прилагаются доказательства правонарушения и копии врученных документов. Например, если налогоплательщик обвиняет налоговиков в бездействии, он должен описать их в письме (отведена описательная часть документа) и приложить доказательства.

Пожаловаться через интернет

Направлять претензию нужно в соответствующие органы, наделенные полномочиями решать подобные вопросы. К таким звеньям госорганов относятся:

- структуры ФНС;

- прокуратура;

- суд.

Существуют нюансы рассмотрения и подачи жалобы в каждый орган.

Администрация

Первоочередным действием налогоплательщика должно быть обращение в вышестоящую структуру ФНС. Сюда также относится непосредственное начальство сотрудника, допустившего нарушение. Если вынесенное решение на федеральном уровне не устраивает заявителя, то его вправе отменить Главное Управление ФНС. Исходя из этого, жителям регионов нужно придерживаться иерархической структуры налоговой службы, и сначала подавать претензии низшему звену.

Происшедшая ситуация описывается на бумаге и подается руководству ИФНС, в котором было зафиксировано нарушение.Жалоба рассматривается, по ней принимается решение, причины и последствия устраняются. Затем налоговая служба самостоятельно сообщает информацию о случившемся в УФНС. Так выглядит идеальный вариант решения спора.

- Личное посещение отделения. Необходимо при себе иметь два экземпляра претензии, и документ, удостоверяющий личность заявителя. Есть вариант передать бумагу через представителя. В этом случае на него оформляется доверенность с заверительной подписью нотариуса. Получив документ, канцелярия налоговой на втором экземпляре ставит штамп о принятии претензии, затем возвращает его посетителю. Для личного приема к руководителю или заместителю Управления необходима предварительная запись. График работы должностных лиц размещен на официальной странице сайта ФНС. Также возможна консультация по телефону соответствующего органа. Важно учитывать, что график работы руководящих лиц меняется в зависимости от загруженности, поэтому он регулярно обновляется на сайте. Приходить на прием следует с паспортом.

- Послать заявление почтой России. Чтобы иметь доказательства обращения, следует отправлять жалобу заказным письмом с уведомлением о вручении. Если в конверте содержатся дополнительные доказательные материалы, рекомендуется составить опись вложений. Второй вариант отправки – факс. Существует номер для приема заявлений 8(495)913-00-06. Получить информацию о доставке сообщения можно по номеру поддержки клиентов 7(800)222-22-22.

- Телефонный звонок – еще один метод сообщить о нарушении. Сотрудник ФНС задаст уточняющие вопросы, на которые нужно ответить. При этом обязательно сообщаются личные и контактные данные заявителя, словесно описывается суть произошедшего, озвучиваются требования об устранении причин и последствий.

Если вышеуказанные действия не приводят к решению вопроса, необходимо подавать претензию в другие органы. При желании налогоплательщик имеет право отозвать свои обвинения (п. 7 ст. 138 НК РФ), однако тогда он лишается права повторно подать жалобу по данному вопросу.

Прокуратура

Вторым органом, который рассматривает подобные жалобы, является прокуратура. Федеральная система осуществляет надзор за любой сферой деятельности в государственных органах. Однако, основные вопросы для подачи жалобы в прокуратуру – нарушения уголовного характера.Поэтому только при наличии доказательств или признаков уголовного преступления со стороны сотрудников ФНС, можно рассчитывать на инициирование прокуратурой желаемой проверки.

Судебные инстанции рассматривают исковые заявления по всем вопросам. Минусом данного варианта считается длительность процедуры. Срок составляет 3 месяца, при необходимости судья вправе его увеличить. Такой способ обжалования предпочтителен для юридических организаций.Важно учесть, что суд рассмотрит иск только после того, как заявление уже подавалось руководству УФНС.

Ответ налоговой обязательно прилагается к тексту претензии. Решение суда напрямую зависит от предоставленных материалов, наличия доказательств и правоты истца. Чтобы ускорить получение результата, рекомендуется приложить дубликаты отказов ИФНС или других органов, куда подавалась претензия. Второй важный нюанс – грамотное составление документа.

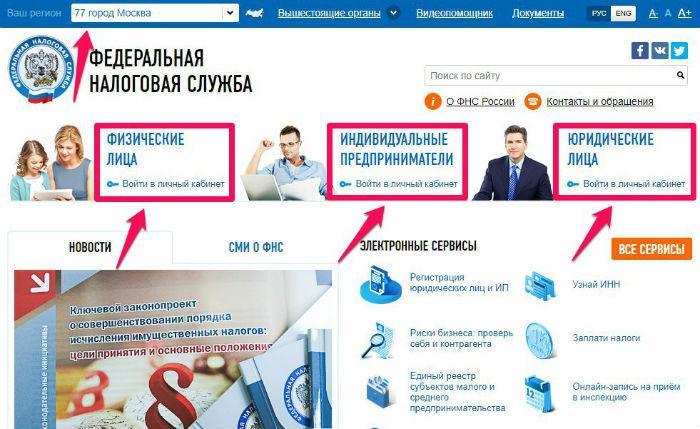

Кроме перечисленных способов существует еще один. Удобный, перспективный и действенный. Это подача претензии электронным способом. Вначале заявителю понадобится зайти на главную страницу официального сайта ФНС. Там содержится перечень информации для пользователей, создан удобный интерфейс. Для подачи претензий необходимо активировать вкладку «Обращения». Алгоритм подачи:

- Зайти на главную страницу. Проконтролировать информацию навигатора о местонахождении пользователя.

- Выбрать услугу — для юрлиц или для физлиц.

- Найти меню «обратиться по другому вопросу», активировать.

- Заполнить поля формы. Пользуясь подсказками системы, выбрать категорию ситуации и требований, указать свои данные, способ получения ответа, повторить «капчу».

Для зарегистрированных пользователей порядок подачи жалобы упрощен. Все действия происходят в личном кабинете и вкладке«подать жалобу». Для всех категорий граждан есть возможность прикрепить скан-копии доказательных материалов. После проверки заполненных данных, текста сообщения и прикрепленных сканов, следует дать команду «Отправить».

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Конкретные причины для обжалования —- это ошибка в начислении налогов, штрафа, отказ в учете положенных льгот и т. п. Все это является поводом написать жалобу в налоговую инспекцию на работодателя. Регламентируют этот вопрос отдельные положения гл. 19, 20 НК. В частности, это ст. 137 – 140 которые помогут сориентироваться в конкретной ситуации.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

- Ф.И.О. и место жительства физлица, которое жалуется, либо наименование и адрес в случае с юридическим лицом.

- Действия (бездействие) сотрудников налоговой инстанции либо ее ненормативный акт, по поводу которых протестуют.

- Наименование органа — нарушителя прав налогоплательщика.

- Лицо, чьи права нарушены, указывает причины, по которым оно так считает.

- Запросы обратившегося.

- Как удобно получить результат разбора (бумажный почтой или электронный по интернету либо через личный кабинет налогоплательщика).

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Какое решение по заявлению могут принять

^К началу страницы

Форма обращения

Перечень оснований для отказа достаточно обоснованы. Например вам откажут в рассмотрении, если:

- в жалобе нет реквизитов о которых мы уже говорили;

- текст жалобы не поддается прочтению;

- в жалобе содержатся нецензурные либо оскорбительные выражения, угрозы жизни, здоровью и имуществу должностного лица, а также членов его семьи;

- ответ по существу не может быть дан без разглашения сведений, составляющих государственную тайну и т. д. и т. п.

Жалоба, поступившая в налоговую инспекцию, подлежит регистрации в течение трех дней (ст. 8 Закона). Она должна быть рассмотрена в течение 30 дней со дня регистрации (ст. 12 Закона). Соответственно, с момента поступления жалобы до момента подготовки ответа на нее должно пройти максимум 33 дня. В исключительных случаях, руководитель инспекции или его заместитель вправе продлить срок этот срок, но не более чем на 30 дней. О продлении срока налоговики обязаны вас уведомить.

Первичное звено для подачи – ИФНС по месту регистрации налогоплательщика. В течение 3 дней (рабочих), сотрудники налоговой передадут информацию в Управление. Также налоговая обязана сообщить Управлению информацию о решении проблемы.

Для заявителя установлен срок не более года с момента выявления нарушения. В случае пропуска нужного момента, разрешается продление, но только после предоставления доказательства уважительной причины.

Основания для подобного действия перечислены в п. 1 ст. 139.3 НК РФ. Претензия налогоплательщика остается без рассмотрения, когда:

- нет подписи заявителя или его законного представителя;

- отсутствует указание сути проблемы;

- пропущен установленный НПА срок подачи;

- жалоба по данному вопросу подана повторной;

- заявителем уже был оформлен отзыв претензии до принятия решения УФНС;

- нарушения устранены ранее, чем произошло вынесение решения.

Об авторе

Валерий Исаев

Валерий Исаев окончил Московский государственный юридический институт. За годы работы в адвокатской сфере провел множество успешных гражданских и уголовных дел в судах различной юрисдикции. Большой опыт в юридической помощи гражданам в различных областях.

Решение вышестоящего налогового органа по жалобе может быть следующим:

- не удовлетворять обжалование регионального отделения;

- потребовать дополнительную проверочную процедуру в связи с аннулированием обсуждаемого акта;

- закрыть производство по случаю о нарушении и аннулировать решение, принятое региональным отделением;

- внесение коррективов по делу и вынесение своего решения.

После рассмотрения ситуации вышестоящая инстанция должна оповестить апеллирующую сторону о своем решении в течение ближайших 3 суток после завершения процедуры обсуждений.

Как должна быть направлена жалоба в налоговую

Жалобу вы можете передать в инспекцию лично, отправить по почте или воспользоваться нашим сервисом “Жалоба в инспекцию он-лайн” и отправить ее по интернету не выходя из квартиры или офиса.В первом случае (при передаче лично) составьте жалобу в двух экземплярах. Первый отдайте в инспекцию. Второй – останется у вас.

Во-втором случае (по почте) отправляйте жалобу письмом с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление. Эти документы будут подтверждать факт отправки жалобу в налоговую инспекцию.

Жалобы (апелляционные жалобы) на акты налоговых органов ненормативного характера, действия (бездействие) их должностных лиц, подпадающие под определение жалобы, установленной

статьей 138 Налогового кодекса Российской Федерации

Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия (бездействие) должностных лиц которого обжалуются (статья 139 НК РФ).

Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается через вынесший соответствующее решение налоговый орган (статья 139.1 НК РФ).

Форма подачи жалобы

Жалоба подается в письменной форме. Жалоба подписывается лицом, ее подавшим, или его представителем. В случае подачи жалобы уполномоченным представителем лица, обжалующего акт налогового органа ненормативного характера, действия или бездействие его должностных лиц, к жалобе прилагаются документы, подтверждающие полномочия этого представителя.Жалоба может быть направлена в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (ст. 139.2 НК РФ).

- Фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

- Обжалуемые акт налогового органа ненормативного характера, действия или бездействие его должностных лиц;

- Наименование налогового органа, акт ненормативного характера, действия (бездействие) должностных лиц которого обжалуются;

- Основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

- Требования лица, подающего жалобу;

- Способ получения решения по жалобе: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

(Федеральный закон от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», приказ Минфина России от 15.01.2015 № 5н «Об утверждении административного регламента предоставления Федеральной налоговой службой государственной услуги по предоставлению сведений и документов, содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей», приказ Минфина России от 30.09.

Заявитель может обратиться с жалобой, в том числе, в следующих случаях (статья 11.1 Федерального закона от 27.07.2010 № 210-ФЗ):

- нарушение срока регистрации запроса заявителя о предоставлении государственной услуги;

- нарушение срока предоставления государственной услуги;

- требование представления заявителем документов, не предусмотренных нормативными правовыми актами Российской Федерации для предоставления государственной услуги;

- отказ в приеме документов, представление которых предусмотрено нормативными правовыми актами Российской Федерации для предоставления государственной услуги;

- отказ в предоставлении государственной услуги, если основания отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации;

- требование внесения заявителем при предоставлении государственной услуги платы, не предусмотренной нормативными правовыми актами Российской Федерации;

- отказ органа, предоставляющего государственную услугу, его должностного лица в исправлении допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо нарушение установленного срока таких исправлений.

^К началу страницы

Форма обращения

| КОМУ | Руководителю Инспекции ФНС России № 15 по г. Москве |

| КУДА | 127254, г. Москва, ул. Руставели, дом 12/7 |

| ОТ КОГО | Петрова Ивана Николаевича |

| ИНН | 771501300875 |

| ДОК.УД. ЛИЧНОСТЬ | Паспорт |

| серия, номер | 45 00 675002 |

| кем выдан | УВД “Текстильщики” г. Москвы (код подразд. 456-098) |

| дата выдачи | 28.06.2009 |

| ПРОЖ. ПО АДРЕСУ | 109125, г. Москва, Люблинская ул., дом 9, корп. 2, кв. 28 |

| КОНТ. ТЕЛЕФОН | 8-499-179-52-64 (дом.); 8-916-065-06-68 (моб.); 8-499-165-98-85 (раб.) |

ЖАЛОБА

В соответствии со статьей 2, 5 и 9 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» направляю вам настоящую жалобу и требую ее рассмотрения в установленный законодательством срок.

В январе 2020 года в ИФНС России № 15 по г. Москве мною была направлена декларация о доходах физических лиц (форма 3-НДФЛ) с целью получения имущественного налогового вычета, связанного с приобретением квартиры, установленного пп. 2 п. 1 ст. 220 Налогового кодекса РФ. К декларации прилагались все документы, подтверждающие мои расходы на приобретение квартиры, Справка о доходах за 2019 год (форма 2-НДФЛ), заявление на возврат переплаченного мною налога на доходы физических лиц в сумме 164 274 руб. 00 коп.

До настоящего времени никакого решения по моей декларации (о возврате налога или об отказе в этом) ИФНС России № 15 по г. Москве не принято. Сумма налога мне не возвращена. В соответствии с п. 6 ст. 78 Налогового кодекса РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

В связи с вышеизложенным я требую соблюдения норм налогового законодательства, возврата мне налога или предоставления мотивированного отказа в этом. В случае игнорирования моего законного требования я буду вынужден жаловаться на Ваше бездействие и нарушение норм налогового законодательства со стороны ИФНС России № 15 в Управление ФНС России по г. Москве и Федеральную налоговую службу РФ.

« 20 » апреля 2020 г. Петров / Петров И.Н. /

(дата) (подпись) (расшифровка подписи)

ПортаааПортал “Ваши налоги”2020