- Медицинские Программы в «АльфаСтрахование» — Лучшие Клиники для Лечения

- Как устроено НСЖ и ИСЖ

- Когда выплатят деньги

- Медицинские Программы в «АльфаСтрахование» — Лучшие Клиники для Лечения

- Как платить взносы

- Отзывы о Доходности в «АльфаСтрахование-Жизнь» — Инвестиции и Накопления

- Для чего оформлять ИСЖ

- НСЖ, депозит или обычное страхование жизни{q}

- Что важно знать про ИСЖ

- Налоговые вычеты

- Юридические преимущества НСЖ и ИСЖ

Медицинские Программы в «АльфаСтрахование» — Лучшие Клиники для Лечения

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

https://www.youtube.com/watch?v=ytadvertiseru

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Заключение сделок по страхованию жизни регламентировано в гл. 48 ГК РФ. В частности, анализ ст. 934 ГК позволил сделать вывод, что страховка в отношении жизни является разновидностью договоров личного страхования. Под личным следует понимать страхование жизни и здоровья человека на случай наступления согласованных между сторонами событий.

В отличие от имущественных видов, страхование жизни предполагает в случае наступления определенных событий осуществление выплаты на периодичной основе или единовременно. Условия выплаты определяются заявителем в рамках предложенных страховщиком программ, а именно:

- достижение конкретного возраста застрахованным;

- причинение вреда жизни или здоровью;

- наступление иного, прямо определенного полисом события, например, установление инвалидности, смерть и пр.

Отметим, что страховка жизни может быть заключена как в отношении самого страхователя (лица заключающего договор), так и иных лиц (например, близких родственников). Получить выплату может как сам застрахованный, так и третьи лица, в пользу которых заключен полис (при наличии его согласия).

Особенностью анализируемого вида договоров является его долгосрочность, средний срок программы составляет от 10 лет. Кроме того, страхование жизни, как правило, носит накопительный характер, предполагающий внесение страхователем взносов в рамках определенного периода, например, ежегодно или ежеквартально.

Добровольный характер заключения договоров предполагает права страхователей и застрахованных не только самостоятельно решать вопросы оформления страховки жизни, но и выбирать страховщика и определять условия страхования. Государственные программы борьбы с финансовой неграмотностью населения привели к росту заинтересованности граждан к страхованию жизни.

Инвестиционные программы в отличие от накопительных разработаны с основной целью – получить максимальный доход за счет инвестиции внесенных платежей. Инвестиции в интересах застрахованного осуществляются опытными финансовыми специалистами в рамках высокодоходных проектах, при этом степень риска страхователь вправе выбирать самостоятельно.

В отличие от обычных видов инвестирования страховые инвестиционные программы позволяют вернуть до 100% внесенных денежных средств. Это позволяет сделать вывод о минимальных рисках для клиентов страховой компании.

Отметим, что денежные средства, инвестированные в ценные бумаги, уставный капитал или недвижимость не могут быть взысканы с владельца в принудительном порядке, а также в случае отсутствия брачного контракта разделены при разводе между супругами.

Инвестиционные программы «АльфаСтрахование» позволят сохранить денежные средства от требований кредиторов, поскольку до момента окончания программы внесенные денежные средства являются финансовыми обязательствами страховщика.

«Капитал в плюс» — программа страхования жизни, совмещающая в себе черты страховых накопительных продуктов и инвестиционных инструментов. Указанная программа основана на следующих основных принципах:

- гарантия возврата внесенных денежных средств до 100% независимо от состояния финансового рынка;

- получение дохода, размер которого зависит от выбранной программы и оплаченной суммы взносов;

- дополнительное страхование рисков;

- юридическая защита денежных средств от требований третьих лиц или принудительного взыскания;

- дополнительные привилегии.

Программа рассчитана для лиц, готовых внести в качестве первоначального капитала не менее 30 тыс. руб. Действие инвестиционного инструмента «Капитал плюс» условно следует разделить на следующие этапы:

- Заключение договора и внесение денежных средств на конкретный срок.

- «Альфастрахование» размещает внесенные денежные средства в депозит, гарантирующий возврат средств по истечении установленного срока, и в опционы, обеспечивающие получение дохода.

- Выплата части гарантированных денежных средств и полученного дохода от инвестирования как в пользу застрахованного лица, так и в пользу третьих лиц, указанных в качестве выгодоприобретателей.

Гарантия возврата внесенных денежных средств обусловлена не только условиями договора, но и закреплена в ст. 934 ГК РФ, регламентирующего правоотношения между страховщиком и страхователем.

Особенностью инвестиционной программы «Forward Барьерный» является зависимость дохода от показателей индекса и достижение им определенных страховкой целей (барьеров). В расчет принимаются показатели индекса за период 3 года.

В рамках заключаемого со страховщиком соглашения определяются размеры купонов, принимаемых при расчете дохода. Купон, используемый страховщиком при определении дохода от внесенных платежей, является фиксированной величиной и не может быть изменен в течение действия договора.

Действие программы основано на следующих условиях:

- срок — 3 года;

- минимальная сумма взноса – от 300 тыс. руб.

Инвестирование в рамках продукта страхования жизни гарантирует по окончании программы возврат денежных средств в полном размере независимо от состояния финансового рынка. Клиент по договору несет риск утраты только доходной части.

Инвестиционный проект FORWARD MAXiMUM в отличие от Forward Барьерный позволяет страхователю самостоятельно выбирать степень защиты. Доход в этом случае рассчитывается с учетом максимального базового актива за 3 года. Для клиентов готовых рискнуть — потенциальный доход не ограничен.

Соответственно чем ниже гарантии возврата, тем выше шанс заработать на инвестиционном доходе. Вместе с тем данная программа даже с минимальными рисками позволяет получить дополнительный доход.

Оформить страховку клиентам предлагается на следующих условиях:

- срок – 3 года;

- страхователь – дееспособное лицо, возраст которого не более 77 лет;

- сумма взноса – от 50 тыс. руб. до 60 млн. руб.

Взнос вносится единовременно, внесение дополнительных платежей не предусмотрено.

Высокий инвестиционный доход достигается за счет грамотной стратегии инвестиций. Объектами вложений являются 7 крупных компаний, признанными мировыми лидерами в своей отрасли, в том числе Tesla и BOEING.

Мультивалютный Forward основан на соотношении курса рубля к доллару США. Инвестиционный характер программы заключается в возможности получить дополнительный доход в случае, если курс доллара США за срок действия программы вырастет по отношению к курсу валюты договора (рубль РФ).

Страховка позволяет не только сохранить вынесенные денежные средства, но и заработать в случае реального роста курса доллара США. Если вырастет курс рубля по отношению к американской валюте, застрахованное лицо гарантированно получает внесенные денежные средства в полном объеме, при этом их фактическая ценность увеличится.

В страховке помимо размера взноса и срока действия определяется дополнительно коэффициент участия и базовый курс рубля к доллару. Именно из этих показателей будет рассчитываться доход по окончании действия договора.

Грамотная инвестиционная стратегия благодаря работе с крупными стабильными компаниями гарантирует высокий уровень дивидендной доходности. Распределение активов в США, Канаде и ЕС позволяет снизить возможные риски и претендовать на высокие дивиденды.

Накопительные программы входят в продукт страхования жизни и направлены не только на аккумулирование денежных средств страхователя с последующей их выплатой при наступлении определенного события или достижения возраста застрахованным. Программа позволяет в течение срока действия вносить взносы как страхователем, так и страховщиком при возникновении определенных финансовых проблем.

Альфастрахование позволит накопить средства для реализации поставленных задач, сохранит их и приумножит за счет специальных инвестиционных программ. Проанализируем наиболее актуальные накопительные программы их условия и возможности.

Программа «АльфаРезерв» является универсальной и позволяет накопить запланированную сумму независимо от внешних обстоятельств, связанных с утратой платежеспособности. Это финансовый инструмент, условия которого клиент может сформировать самостоятельно. Страховщиком определены только следующие ограничения:

- минимальный срок действия – 5 лет (максимальный до 20 лет);

- пополнение 1 раз в полгода;

- минимальный платеж от 50 тыс. руб. по упрощенной программе до 20 млн. руб.

Клиенту предоставлена возможность самостоятельно выбирать набор рисков, а также подключать дополнительную защиту и изменять набор рисков в течение действия договора. При наступлении страхового случая денежные средства выплачиваются застрахованному либо иному лицу, в пользу которого заключена страховка. В этом случае на денежные средства не могут претендовать родственники или кредиторы, в том числе банки.

В рамках программы не только гарантирован возврат денежных средств в полном объеме, но и предусмотрена возможность получения дополнительного инвестиционного дохода. Выплата дополнительного инвестиционного дохода осуществляется только при естественном завершении срока программы или его досрочного расторжения по решению страховой компании.

Программа разработана для лиц, имеющих определенные обязательства перед членами своей семьи. В частности, если родители беспокоятся о получении образования ребенком или хотят при достижении конкретного возраста приобрести дом в деревне, следует выбрать программу «Защита семьи».

В отличие от других накопительных продуктов «Защита семьи» оформляется на следующих условиях:

- срок фиксированный — 10 лет;

- возможность пополнения на ежегодной основе или раз в полгода;

- валюта договора – рубль РФ.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Медицинские Программы в «АльфаСтрахование» — Лучшие Клиники для Лечения

Страхование жизни по программе «Следить за здоровьем» позволяет по окончании действия договора вернуть внесенные денежные средства, а в случае обнаружения заболеваний получить своевременное дорогостоящее лечение. Страховщик гарантирует возврат накопленных взносов независимо от того проводилось лечение или нет.

«Альфастрахование» в рамках продукта «Следить за здоровьем» ежегодно организовывает застрахованным лицам проведение медицинского обследования по системе «чек-ап», стоимость которых покрывается страховкой.

Обследование проводится в течение 1 дня и включает исследований крови, проведение рентгена всего тела, снятие показаний ЭКГ в разных режимах.

Страховой продукт «Защита жизни» разработан для обеспечения комплексной защитой застрахованных лиц, сохранением внесенных взносов и предоставлением высококвалифицированной медицинской помощи. Действие продукта предполагает получение помощи в крупных зарубежных медицинских учреждениях (например, Sheba Hospital (Израиль), Hamburg-Eppendorf (Германия) и другие) при обнаружении следующих видов заболеваний:

- онкологических (хирургическое вмешательство, лучевая, химио-, гормоно-, иммунотерапии, возмещение расходов на лекарства);

- сердечно-сосудистых (операции по замене сердечного клапана, аортокоронарному шунтированию).

Отметим, что в рамках «Защиты жизни» не предусмотрено проведение диспансеризации и ежегодного «чек-ап» обследования. Это включается в соглашение в качестве дополнительной опции.

В качестве застрахованного могут выступать лица в возрасте от 18 до 45 лет на момент заключения договора. Срок действия программы – 10 лет. Взнос определяется клиентом самостоятельно и может в зависимости от выбранных условий составлять от 100 до 300 тыс. руб., которые подлежат уплате на ежегодной, ежеквартальной основе или раз в полгода.

Базовое покрытие включает помимо рисков дожития до окончания срока действия страховки и смерти застрахованного, возможность получения лечения в клинике за пределами РФ. Дополнительно включена опция, позволяющая компенсировать из средств страховщика до 50 % от размера следующего взноса в случае потери работы.

Базовые условия «АльфаЗдоровье» в отличие от продукта «Защита жизни» включают возможность прохождения медицинских обследований на регулярной основе. В рамках данного страхового продукта клиент получает возможность бесплатно пройти обследование по системе «чек-ап».

Если в результате обследования обнаружено какое-либо заболевание, застрахованному предоставляется возможность получить лечение в крупных зарубежных медицинских центрах. Страховка включает помощь в выборе подходящей клиники и организацию лечения, сопровождающегося VIP-сервисом (в том числе оплата авиаперелета, трансфера и гостиницы, обеспечение русскоговорящим координатором и услуги перевода, дополнительные сервисы в медицинском учреждении и пр.).

«АльфаЗдоровье» включает оказание медицинских услуг по следующим направлениям:

- злокачественные опухоли;

- сердечно-сосудистые заболевания;

- пересадка органов и тканей (сердца, печени и пр.);

- нейрохирургические операции, предполагающие вмешательство в головной и спинной мозг.

Специалисты «Альфастрахование» разработали несколько основных видов программ в зависимости от величины взноса, перечня исследований в рамках «чек-ап» и лимита на лечение. Клиентам предлагается самостоятельно выбрать наиболее подходящий вариант с учетом финансовых возможностей.

Цель программы обеспечить надлежащее исполнение клиентом обязательств перед банками и иными кредиторами в случае наступления непредвиденных событий. Страхование осуществляется на случай причинения вреда жизни/здоровью как в результате несчастного случая, так и болезни.

Защита заемщиков возможна при оформлении займа вне зависимости от цели кредитования, а именно в рамках:

- потребительского кредита;

- приобретения товаров с использованием заемных средств;

- открытия кредитной линии на развитие бизнеса;

- автокредита.

Страховка при наступлении указанных в условиях событий покрывает расходы заемщика по надлежащему исполнению обязательств перед кредиторами. В качестве страховых случаев, как правило, признаются следующие события:

- смерть или утрата трудоспособности, в том числе в связи с установлением инвалидности;

- утрата источника дохода, например, в связи с сокращением или банкротством работодателя;

- иные случаи.

Программа гарантирует, что заем будет погашен независимо от сложившихся жизненных обстоятельств. Это позволяет не только сохранить положительную кредитную историю, но и позаботиться о будущем близких родственников и сохранить права на имеющееся имущество.

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

Отзывы о Доходности в «АльфаСтрахование-Жизнь» — Инвестиции и Накопления

Проведенный анализ отзывов вкладчиков и застрахованных лиц позволил выявить, что основной причиной многочисленных негативных отзывов является финансовая неграмотность граждан и невнимательность при оформлении страховки. Специалисты страховщика и его представителей в момент заключения договора прямо указывают на следующие существенные признаки страхования жизни:

- не является вкладом;

- соглашение носит инвестиционный характер;

- клиенту гарантируется возврат внесенных средств по окончанию срока программы (за исключением продуктов с высоким инвестиционным риском);

- инвестиционный доход зависит от развития рынка и не известен в момент оформления сделки.

Для чего оформлять ИСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ:

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ.

НСЖ, депозит или обычное страхование жизни{q}

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ. Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

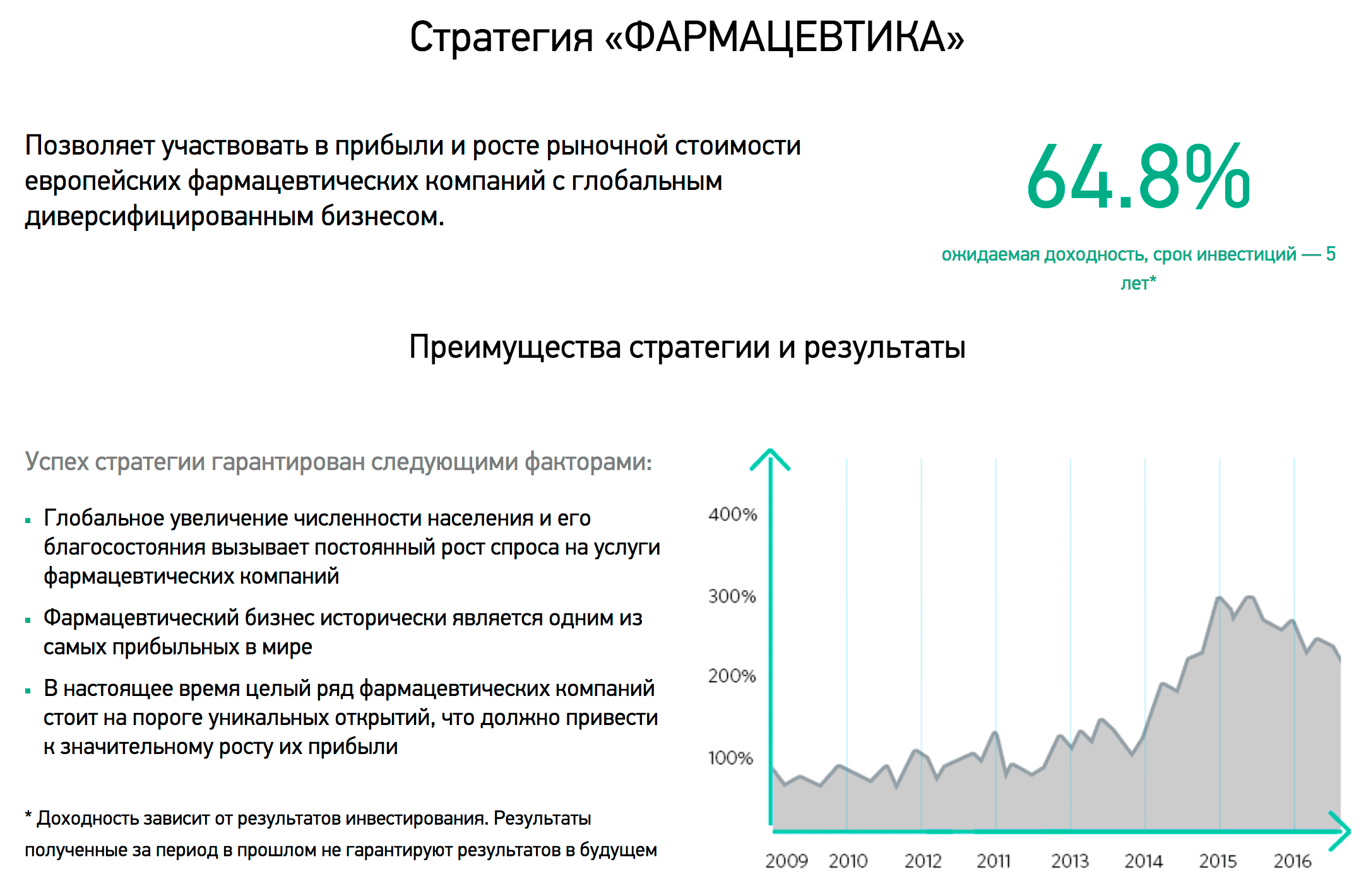

Разные страховые компании предлагают разные стратегии по ИСЖ. Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ, и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ, которые предлагают разные страховые компании.

Страховая компания отдаст вам не всю прибыль, которую заработает на инвестициях ваших взносов. Размер вашей доли определяет «коэффициент участия». Он прописан в каждом договоре и не меняется в течение всего срока ИСЖ. Обычно клиент получает от 50 до 80% доходности, заработанной страховой компанией. Поэтому фактическая доходность ИСЖ для вас всегда ниже, чем результаты из рекламных проспектов.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Что важно знать про ИСЖ

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Налоговые вычеты

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Чтобы получить вычет, нужно предоставить в налоговую стандартный пакет документов: справку 2-НДФЛ, заполненную декларацию, договор со страховой компанией и документы, которые подтверждают уплату взносов.

Геннадий в 2018 году оформил полис НСЖ сроком на 15 лет с ежегодным страховым взносом 100 000 рублей. В 2019 году Геннадий оформит документы для налогового вычета и получит 13% × 100 000 = 13 000 Р налогового вычета. Если размер страхового взноса будет 150 000 рублей в год, то сумма вычета составит 13% × 120 000 (максимум по закону) = 15 600 Р.

https://www.youtube.com/watch?v=ytcreatorsru

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь{q} Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

За время брака супруги Ольга и Петр купили квартиру, машину и оформили депозит. Также Петр заключил договор ИСЖ. В случае смерти Петра выплату по ИСЖ получает Ольга.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

https://www.youtube.com/watch?v=upload

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

| НСЖ | ИСЖ | |

|---|---|---|

| Для прибыли | Не подходит | Может быть высокий доход, но не гарантирован |

| Для накоплений | Подходит, если вы готовы много лет делать обязательные крупные взносы | Не подходит, так как обычно требуется единовременный взнос |

| Для страховой защиты | Подходит, но обычное страхование жизни обеспечивает аналогичный уровень защиты при гораздо меньших взносах | Не подходит |

| Для защиты денег от раздела при разводе | Подходит | Подходит |

Для прибыли

НСЖ. Не подходит

ИСЖ. Может быть высокий доход, но не гарантирован

Для накоплений

НСЖ. Подходит, если вы готовы много лет делать обязательные крупные взносы

ИСЖ. Не подходит, так как обычно требуется единовременный взнос

Для страховой защиты

НСЖ. Подходит, но обычное страхование жизни обеспечивает аналогичный уровень защиты при гораздо меньших взносах

ИСЖ. Не подходит

Для защиты денег от раздела при разводе

НСЖ. Подходит

ИСЖ. Подходит