- Расторжение кредитного договора с банком: образец заявления 2019

- По каким причинам чаще всего это происходит

- Как осуществить расторжение кредитного договора

- На что ссылаться при расторжении договора

- Специфика составления встречного иска

- Нюансы встречного иска о расторжении кредитного договора

- Как оформить заявление о расторжении кредитного договора

- После написания заявления

- Споры с кредитной организацией

- Заключение

Расторжение кредитного договора с банком: образец заявления 2019

На практике до суда дело доходит не всегда, поскольку заемщик имеет право самостоятельно закрыть кредит просто погасив все задолженность перед банком. Организация не имеет права отказать в досрочной выплате займа, разумеется, с пересчетом процентов.

Но если вам отказали, неправильно провели перерасчет или банк нарушает условия, то вы можете обратиться в суд и потребовать принудительного расторжения договора. Суд имеет право самостоятельно определить условия погашения кредита и расторжения контракта по нему. Как же составить и подать исковое заявление{q}

Обращение в суд возможно путем составления и подачи иска, в котором указываются требования заявителя в отношении решения конфликта с банком. Как же правильно написать заявление о расторжении кредитного договора{q} Документ составляем по следующему плану:

- Пишем реквизиты сторон (сведения о банке, самом заявителе и стоимости иска).

- Указываем на наличие кредита (когда, где и при каких условия был оформлен).

- Составляем требования к банку и суду, а также описываем нарушения организацией ваших прав.

- Указываем ссылки на законные акты, которые были нарушены банком.

Например, заемщик имеет право ссылаться на статью 450 ГК РФ, которая позволяет расторгнуть любой договор при некоторых условиях. Вместе с заявлением о расторжении в суд подаются следующие документы:

- Квитанция об уплате госпошлины.

- Кредитный договор и все дополнительные соглашения по нему.

- Чеки о внесении платежей, выписки со счета о движении средств.

- Письменный отказ банка о расторжении договора, его ответ на досудебную претензию.

Возможно, могут понадобиться и другие бумаги, которые станут доказательствами нарушений условий соглашения банком.

Желательно составить исковое заявление при помощи юриста, поскольку любая неверная формулировка законодательства может стать основанием для отказа суда в принятии дела. Отказать также могут, если вышли сроки исковой давности, заемщик не представил доказательства или сам кредитный договор.

Исковое заявление о расторжении кредитного договора подается в суд по месту нахождения ответчика или заявителя. В течение 5 дней документы изучаются, а затем принимаются в производство. Помните: чтобы расторгнуть кредитный договор в суде заемщику необходимо будет погасить остаток долга, проценты за период действия соглашения.

Решение суда выносится на основании представленных сторонами доказательств после одного или нескольких судебных заседаний. Как правило, решение можно получить через один или несколько месяцев с момента подачи иска. Если же суд первой инстанции не удовлетворил требования заявителя, то последний имеет право подать апелляцию в течение 10 дней в вышестоящие инстанции о повторном рассмотрении дела.

Если люди стремятся зарабатывать на частных инвестициях в сети, им нужно узнать, с чего начать торговлю на бирже или на других финансовых проектах. Тем, кто предпочитает менее рискованные способы получения дохода, следует задуматься о размещении сбережений на депозитных счетах. Для выбора программ им нужно составить рейтинг банков по вкладам физлиц, благодаря которому удастся подобрать максимально доходное предложение.

В процессе мониторинга люди, которые планируют принять участие в кредитовании, смогут выбрать подходящие по параметрам банковские продукты и подать на них заявки. При оформлении кредитов между финучреждениями и клиентами заключаются договоры, в которых предусматривается возможность их досрочного расторжения.

| Видео (кликните для воспроизведения). |

Сегодня людям стало проще принимать участие в кредитовании. Для этого достаточно узнать, какой банк 100 процентов даст кредит, и подать туда заявку. Многие финансовые учреждения оформляют займы при минимальных требованиях к претендентам, но при этом страхуют себя завышенными ставками и короткими сроками.

В Федеральном законодательстве указаны основания, которые могут быть использованы сторонами кредитных отношений для досрочного расторжения договоров:

- Если заемщиком или кредитором были нарушены условия, прописанные в соглашении.

- Если действия одной стороны причинили убытки второй стороне.

- Если произошли кардинальные изменения обстоятельств у одной из сторон (статья 451 Гражданского кодекса РФ).

- При подписании кредитного договора заемщик не предполагал, что у него возникнут проблемы, которые помешают выполнить взятые на себя обязательства.

- Кредитор в одностороннем порядке изменил условия договора, которые нарушают имущественные или финансовые интересы клиента.

- Заемщик в силу независящих от него причин утратил предмет залога (автомобиль или объект недвижимости).

- Полученные по целевой кредитной программе денежные средства были потрачены клиентом на другие нужды.

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, положительный: такой договор можно расторгнуть по общим основаниям, предусмотренным ст. 450 Гражданского кодекса РФ (далее — ГК РФ).

При этом расторжение может быть произведено 2 путями:

- По взаимному решению сторон договора. В этом случае стороны составляют соглашение, в котором данное решение сторон будет зафиксировано. Системный анализ норм ГК РФ (п. 1 ст. 452, ст. 820) позволяет сделать вывод, что такое соглашение может быть составлено исключительно в письменной форме.

- Решению суда. Обратиться в суд сторона кредитного договора (далее — КД) может только в том случае, если вторая сторона в ответ на предложение расторгнуть КД ответит отказом или ничего не ответит в установленный в таком предложении или собственно КД срок, а при отсутствии условия о таком сроке — в течение 30 дней (п. 2 ст. 452 ГК РФ).

По данной теме также предлагаем прочитать нашу статью «Причины и основания расторжения договора по ГК РФ».

В силу закона кредитор имеет право на отказ (ст. 821 ГК РФ):

- От предоставления кредита, если имеют место обстоятельства, однозначно свидетельствующие о том, что заемщик не сможет надлежащим образом выполнить свои обязательства по возврату долга. К таким обстоятельствам, например, могут быть отнесены:

- неудовлетворительное финансовое состояние потенциального заемщика, оцениваемое на основании представленной финансовой отчетности или справок о доходах лица;

- нарушение заемщиком обязательств по погашению долга перед кредитором и др.

Формулировка данной правовой нормы предполагает необходимость оценки судом наличия или отсутствия указанных в ней обстоятельств именно на момент фактического отказа кредитора (банка) от предоставления кредита. Так, банк не может ссылаться как на обстоятельство, из которого явствует невозможность надлежащего исполнения должником своих обязательств перед кредитором, на просрочку должника, образовавшуюся уже после отказа банка по упомянутому основанию (например, постановление 15-го ААС от 07.09.2017 по делу № А53-29614/2016).

- От дальнейшего кредитования заемщика, если средства целевого кредита были использованы заемщиком не по назначению.

ВАЖНО! Односторонний отказ банка от исполнения обязательств по договору кредитной линии не освобождает заемщика от обязанности по возврату кредита, уплате процентов за пользование им в размере, установленном КД, и договорной неустойки (п. 7 инф. письма Президиума ВАС РФ от 13.09.2011 № 147).

Банк имеет право потребовать от заемщика досрочного возврата кредита (ст. 821.1 ГК РФ). Случаи, когда это допустимо в отношении заемщика-физлица, регламентированы законом, однако в отношении заемщика-юрлица дополнительные основания для такого требования кредитора могут быть определены и в КД.

Расторжение кредитного договора с банком по инициативе заемщика происходит по следующей схеме:

- Направление заемщиком кредитору предложения прекратить договорные отношения.

- Получение заемщиком ответа от кредитора.

- Заключение соглашения о расторжении КД или обращение в суд. Если стороны приходят к единому «знаменателю» по данному вопросу, заключается соответствующее соглашение и КД расторгается (дополнительные материалы по данной теме читатель найдет в нашей статье «Досрочное расторжение договора займа – образец соглашения»). Если же ответ не приходит в регламентированный срок, ответ является отрицательным или условия расторжения неприемлемы для стороны-инициатора, необходимо обращение с соответствующим иском в суд.

При этом иски по подобным спорам между банком и гражданином по общему правилу рассматриваются судами общей юрисдикции (ст. 22 Гражданского процессуального кодекса РФ), между субъектами экономической деятельности и банками — арбитражными судами (ст. 28 Арбитражного процессуального кодекса РФ).

Обратиться в суд с требованием расторгнуть КД может любая из сторон, но только при том условии, что вторая сторона существенно нарушает условия такого договора (п. 2 ст. 450 ГК РФ). Уже в силу закона в отношении КД существенными нарушениями его условий можно считать:

- возникновение просрочки при возращении долга заемщиком (п. 2 ст. 811 ГК РФ);

- безосновательное непредоставление кредитором в распоряжение заемщика кредитных средств (п. 1 ст. 82 ГК РФ);

- утрата обеспечения кредита или неисполнение должником условий по его обеспечению (ст. 813 ГК РФ);

- использование заемщиком предоставленных в рамках целевого кредита заемных средств не по назначению или лишение кредитора возможности осуществлять контроль за целевым расходованием таких средств (ст. 814 ГК РФ).

Вместе с тем КД может содержать и иные положения, неисполнение которых может считаться существенным нарушением условий КД.

Также факт существенного изменения обстоятельств может выступить основанием для расторжения КД (ст. 451 ГК РФ). При этом существенным изменением обстоятельств признается такое их изменение, что если бы такие условия имели место на момент заключения КД, такой КД не был бы заключен сторонами по собственной инициативе. В КД могут быть установлены некие рамки, регламентирующие критерии, согласно которым изменение обстоятельств можно считать существенным.

По каким причинам чаще всего это происходит

Договоры на оказание услуг могут составляться в отношении любых услуг, предоставляемых как физическим, так и юридическим лицам. Это могут быть:

- финансовые;

- консультационные;

- бытовые;

- информационные;

- образовательные услуги и т.д.

При этом следует отметить, что все договоры, вне зависимости от их содержания, являются своего рода предварительным соглашением о намерениях, исполнение которых должно подтверждаться наличием определенных бумаг.

ВАЖНО! В период до реальной реализации договора каждая из сторон имеет полное право от него отказаться.

Разрыв договорных отношений может объясняться самыми разными причинами. Наиболее распространенные:

- неисполнение одной из сторон взятых на себя обязательств;

- нарушение сроков выполнения условий договора;

- задержки с выплатами и т.д.

Договор может быть расторгнут даже просто по причине того, что отпала необходимость в предоставлении услуги, на которую он был составлен (при условии, конечно, что эта услуга не была предоставлена на момент написания заявления).

Если исполнитель услуги к моменту получения заявления на разрыв договора понес по нему какие-либо траты, их в полной мере должен компенсировать заказчик (но только в том случае, если исполнитель предоставит необходимые подтверждающие бумаги – чеки, квитанции и т.п.).

Как осуществить расторжение кредитного договора

Чаще всего проблемы возникают с клиентом, и банк тоже имеет право разорвать договор в одностороннем порядке. В такой ситуации права сторон всегда регулирует текст документа, составленный при заключении кредитного соглашения, который предусматривает все спорные ситуации и регулирует ключевые моменты при сотрудничестве клиентов с кредитными учреждениями.

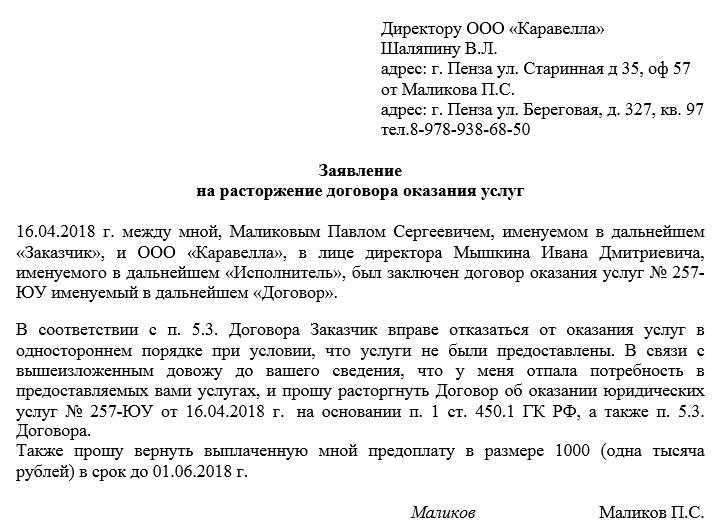

По обоюдному соглашению сторон. Если банк соглашается «отпустить» заемщика, то подается заявление о расторжении кредитного договора, на основании которого составляется соглашение. В нем прописываются размер долга, условия его погашения и другие нюансы. В приложении можно увидеть, как выглядят такие документы. Особенно важно грамотно составить заявление на прекращение сотрудничества.

На что ссылаться при расторжении договора

Заказчику право отказаться от услуг по договору предоставляет закон. При этом обращаться в судебную инстанцию необходимости нет – об этом говорит пункт 1 статьи 782 часть 2 ГК РФ от 26.01.1996 № 14-ФЗ.

Гражданин, являющийся потребителем услуг и применяющий их для личных нужд (не имеющих отношения к коммерческой деятельности) имеет возможность сослаться в своем заявлении о расторжении договора на статью 32 закона РФ «О защите прав потребителей» от 07.02.1992 № 2300-1.

Следует отметить, что иногда исполнитель требует в обязательном порядке показать бумаги, указывающие на уважительную причину для разрыва договорных отношений. Такое требование неправомерно, поскольку заказчик может отказаться от договора даже без объяснения причин.

А вот если расторжение происходит по вине исполнителя, заказчику следует приложить к заявлению письменные свидетельства об этом (чеки об оплате услуг, исполненных некачественно или вовсе не исполненных и т.д.) – в дальнейшем это может пригодится, если дело дойдет до суда.

Специфика составления встречного иска

Чаще всего сам банк становится инициатором разбирательства, подавая на недобросовестного заемщика заявление в суд о расторжении кредитного договора. При этом кредитор может требовать от потребителя немедленного погашения остатка задолженности и всех начисленных штрафов.

В такой ситуации ответчик, который не согласен с требованиями банка, имеет право подать встречный иск, указав суду на нарушения банка. Составляется встречный иск так же, как и обычный, подается в судебный орган, в котором уже рассматривается ваше дело. Законодательство позволяет объединить два иска по спору в одно производство.

Изучение двух исков в одном производстве позволит суду объективно понять суть требований и причин конфликта, а также определить более подходящее решение суда. Встречный иск удобен тем, что он не может быть проигнорирован. А вот возражение заемщика может остаться неучтенным.

- (Наименование ответчика), (дата) обратился в суд с иском к (наименование истца) о взыскании денежных средств по договору (название документа, его номер и дата регистрации)в связи с тем, что Ответчик принял на себя обязательства о выполнении условий соглашения, а истец отказался их оплачивать по причине (указание причин, подтверждённых документально истцом).

- Претензия в отношении истца была направлена (дата). А ответ на его требование о возврате денежных средств было отправлено письмо (номер документа и дата его регистрации) о предложении расторгнуть договор и проведении расчётов по взаимным требованиям, что было проигнорировано.

- Поскольку, заявленные ответчиком требования изменяют условия уже действующего договора, то его первоначальные требования не могут быть удовлетворены. В связи с невыполнением обязательств по договору, истцу был нанесён ущерб, общая сумма которого составила (денежное измерение ущерба), что подтверждается приложенным расчётом убытков.

- При подаче настоящего искового заявления имеют место условия, являющиеся основанием для принятия встречного искового заявления. Учитывая вышеизложенные факты, истец просит отказать ответчику в удовлетворении им первоначального иска (номер и дата регистрации) и расторгнуть договор (номер и дата регистрации документа).

Выполнение финансовым учреждением первоначальных условий, требует исполнения встречных обязательств по выплате появившейся задолженности в результате обоюдных действий сторон соглашения. Поэтому чаще всего в качестве нарушителя выступает заёмщик. Недобросовестное выполнение им своих обязательств или отказ погашать проценты или тело кредита может служить причиной инициации со стороны банка прекращения действия договора.

Нюансы встречного иска о расторжении кредитного договора

Сейчас общеприменимого, стандартного бланка заявления нет, так что писать его можно в свободной форме, исходя из собственного видения данного документа. Главное при его оформлении следить за тем, чтобы последовательность его содержания отвечала определенным стандартам составления деловой документации.

Документ условно нужно поделить на три части:

- начало — сведения об адресате и заявителе;

- основной раздел — просьба на расторжение заявления, а также информация о договоре и причинах его разрыва;

- заключение — перечень прилагаемых документов и подпись.

К оформлению документа, ровно как и к его содержанию никаких особых критериев не предъявляется, т.е. заявление допускается писать вручную, или набирать на компьютере. Для распечатанного документа подходит обычный чистый листок бумаги любого удобного формата (преимущественно используются А4 или А5).

Заявление рекомендуется писать в двух идентичных экземплярах, один из которых следует отдать представителю организации, предоставляющей услуги по договору, второй оставить у себя, предварительно заручившись отметкой на нем о получении копии исполнителем.

Как оформить заявление о расторжении кредитного договора

Кредитное соглашение заключается между клиентом и банком, предоставляющим кредит. В соответствии с этим документом, банк предоставляет клиенту денежную сумму на срок, указанный в договоре. В свою очередь заемщик обязуется вернуть долг с процентами, которые также указываются в документе.

Возникают ситуации, при которых клиенту может потребоваться расторжение кредитного договора. Различают 2 формы совершения данного действия – с помощью соглашения или судебного вмешательства. В первом случае заемщик должен обратиться к руководству банку с письменным заявлением о расторжении кредитного договора с указанием причины произведения данного действия. Данный вопрос регламентируется гражданским Кодексом Российской Федерации.

После написания заявления

После оформления заявления, его нужно передать второй стороне договорных отношений. Сделать это можно несколькими способами:

- первый и наиболее надежный – отдать лично, из рук в руки исполнителю услуг;

- отправить документ через обычную почту заказным письмом с уведомлением о вручении (с описью вложения) – этот путь также гарантирует то, что послание дойдет до получателя;

- передать заявление и через представителя, но только в том случае, если у него на руках есть действующая, надлежащим образом заверенная, доверенность от заявителя;

- отправить заявление через электронную почту, но только если такой порядок указан в договоре;

- если между сторонами существует электронный документооборот, то разрешается переслать заявление посредством личного кабинета пользователя или через интернет-банк (в ситуациях, когда речь идет о кредитных учреждениях и их клиентах).

Споры с кредитной организацией

Российский банки очень любят ставить своих клиентов в невыгодные условия, требуя дополнительной платы за пользование кредитом. Навязанные страховки, споры по залоговой недвижимости, взыскание задолженности и несоразмерные неустойки – все это может стать причиной судебного разбирательства.

Немало споров у потребителей и банков возникают по ипотеке. Например, взяли квартиру в кредит, задержали платеж и банк требует в суде расторгнуть договор. Что же делать{q} Сам заемщик имеет право первым обратиться в суд и оспорить:

- Условия кредитного договора;

- Размер выставленных требований от банка;

- Расчет долга, сумму оплаченных взносов и начисленных процентов.

А вот можно ли в судебном порядке добиться сохранения за заемщиком ипотечного жилья{q} В соответствии с Гражданским кодексом РФ, выселить гражданина из его единственной квартиры невозможно, однако, ипотечная недвижимость не попадает под это правило.

Помимо самих споров о залоге, заемщики и банки часто конфликтуют на почве навязывания услуг, дополнительных расходов и процентов. Поскольку ипотека – длительное кредитование, финансовые организации активно принуждают потребителей страховать себя, брать дополнительные услуги банка. Но это является нарушением законодательства. Что же делать, если вы не согласны с действиями банка и как составить заявление о расторжении кредитного договора{q}

Заключение

https://www.youtube.com/watch?v=SeXk57WidaE

Как расторгнуть кредитный договор с банком в суде{q} Заемщик имеет право составить иск и указать на действия банка, которые незаконны и нарушают условия ранее заключенного соглашения. Подготовьте вместе с иском документы о кредите, его погашении и ответы из банка по вашей претензии. Помните: если финансовая организация первая инициировала судебный процесс, то вы имеете право подать встречный иск, не согласившись с выдвинутыми против вас требованиями.

Волконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.