Процедура наследования вызывает множество вопросов, один из которых – является ли наследуемое имущество доходом и необходимо ли платить налог при вступлении в наследство. Чтобы избежать проблем при оформлении наследства, нужно знать установленные законодательством правила.

Налог на наследство по закону в России

Процедура наследования вызывает множество вопросов, один из которых – является ли наследуемое имущество доходом и необходимо ли платить налог при вступлении в наследство. Чтобы избежать проблем при оформлении наследства, нужно знать установленные законодательством правила.

Наследование по закону возможно, если оно не изменено завещанием, то есть в тех случаях, когда:

- завещание не составлено;

- в тексте сказано о наследовании только части имущества;

- в завещании есть распоряжение о полном или частичном лишении наследства;

- суд признал завещание недействительным;

- наследники по завещанию отсутствуют, отстранены или отказываются от получения наследства.

Наследование по закону происходит в порядке очередности, установленной ГК РФ. Наследники последующих очередей претендуют имущество в случае отсутствия наследников предшествующих очередей. Законодательно утвержденная очередь вступления в наследство:

- дети, родители, муж, жена;

- братья, сестры, дедушки, бабушки, внуки;

- дяди, тети;

- прадедушки, прабабушки, правнуки, правнучки;

- двоюродные внуки, внучки, дедушки, бабушки;

- двоюродные правнуки, правнучки, племянники, племянницы, дяди и тети;

- пасынки, падчерицы, отчим и мачеха наследодателя.

Пункт 18 статьи 217 НК РФ устанавливает несколько исключений. Налог при получении наследства по закону необходимо оплатить наследникам интеллектуальной собственности, получающим право на доход от:

- литературных произведений;

- научных трудов;

- предметов искусства;

- изобретений или разработки промышленных образцов.

К новому собственнику переходит не только имущество, но и обязательство уплачивать соответствующие налоги с наследства по закону:

- Земельный – исчисляется на основании кадастровой стоимости участка и ставки налога, установленной муниципальными властями. Для земель сельхозназначения, выделенных для ведения ЛПХ или занятых жилищным фондом, ставка налога – 0,3%, для прочих – 1,5%. Предусмотренная льгота – уменьшение налоговой базы на стоимость 600 кв. метров площади участка, принадлежащего:

- Героям Советского Союза, РФ, кавалерам ордена Славы;

- инвалидам I и II групп;

- инвалидам детства;

- ветеранам и инвалидам ВОВ и прочих боевых действий;

- лицам, подвергшимся воздействию радиации на ЧАЭС, ПО Маяк;

- гражданам, испытывавшим ядерное оружие, ликвидировавшим аварии ядерных установок;

- пенсионерам.

- Транспортный – размер налога зависит от мощности двигателя транспортного средства и налоговой ставки, которая варьируется от 1 до 50 рублей с каждой единицы мощности. Не облагаются налогом машины с мощностью до 100 л.с., предназначенные для получателей социальной помощи, промысловые суда, лодки с мощностью до 5 л.с., сельхозтехника.

- Имущественный – исчисляется на основании кадастровой стоимости объекта недвижимости и ставки налога, установленной для жилых помещений (в том числе объектов незавершенного строительства) в размере 0,1%. Освобождены от уплаты налога:

- Герои Советского Союза, РФ, кавалеры ордена Славы;

- инвалиды I и II групп;

- инвалиды детства;

- участники военных действий;

- военнослужащие и бывшие военнослужащие, уволенные при достижении определенного возраста;

- члены семей военнослужащих, потерявшие кормильца;

- пенсионеры;

- собственники строений, расположенных на участках для ведения ЛПХ, ИЖС, не превышающие 50 кв. м.

Наследственная масса не может облагаться налогом, вне зависимости от лица, претендующего на ее получение. В данном вопросе не играет роли, каким образом осуществляется наследование. Имущество может быть передано как с учетом степени родства, и на условиях посмертных распоряжений умершего — платить НДФЛ не придется.

Расходы при оформлении наследства

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- затраты на оплату нотариальных услуг;

- затраты на оформление необходимых документов;

- затраты на судебные издержки (при необходимости обращения в суд для получения права на наследство);

- затраты на юридическое сопровождение (при наличии спорных вопросов при наследстве);

- затраты на оценочные работы;

- затраты на переоформление права собственности на недвижимость в Росреестре.

Если речь идет о квартире, то необязательно обращаться в специализированную оценочную компанию, так как госпошлину можно рассчитать по готовой кадастровой или инвентаризационной оценке. Также по понятным причинам оценка не нужна при наследовании денежных сбережений.

Но при вступлении в наследство в отношении долей в бизнесе, произведений искусства, оружия и пр. требуется обращение к оценщикам.

Они должны составить официальный отчет об оценке рыночной стоимости имущества. Его стоимость составит 5000 р.

После того как свидетельство на наследство получено, наследникам необходимо переоформить имущество в свою пользу. Например, если ими наследовалась квартира, то им нужно обратиться в Росреестр для внесения изменений в ЕГРН и получения выписки из реестра, подтверждающей законность их статуса собственника. За эту процедуру каждому наследнику предстоит заплатить госпошлину в размере 200 р.

Когда отсутствуют спорные вопросы по поводу распределения наследства, то свидетельство о наследстве выдается нотариусом и обращения в суд не потребуется.

Исковые заявления о наследстве относятся к разряду имущественных. Госпошлина за них установлена в размере, который зависит от стоимости наследуемого имущества:

- до 20000 р. – 4% от стоимости, но не меньше чем 400 р.;

- до 100 000 р. – 3% от стоимости 800 р.;

- до 200000 р. – 2% от стоимости 3200 р.;

- до 1000000 р. – 1% от стоимости 5200 р.

- от 1000000 р. – 0,5% 13200 р., но не более 60000 р.

Судебные разбирательства по наследственным делам весьма сложные, поэтому здесь редко обходится без квалифицированной юридической помощи. Плата за адвокатские услуги серьезно варьируется в зависимости от региона, квалификации и опыта специалиста, а также сложности наследственного дела. В среднем оплата адвоката стартует с отметки в 30 тыс. р. определенный процент от стоимости имущества в случае его выигрыша.

Согласно (ст. 333.24 НК) налог на наследство (вне зависимости от того, является ли человек пенсионером) составляет:

- 0,3% от переходящей недвижимости к близким родственникам (до 100 тыс. рублей на одного налогоплательщика);

- 0,6% для остальных групп (до 1 млн руб.).

Когда процедура производится не в нотариальной конторе, госпошлина возрастает в 1,5 раза. Помимо этого, нужно оплатить и услуги нотариальной конторы, среди которых:

- принятие мер, связанных с сохранением наследства;

- озвучивание завещания имущества и вскрытие конверта;

- составление заявления о принятии наследства и пр.

В группу расходов можно отнести самостоятельную оценку стоимости полученного наследства.

Когда пенсионер не подходит под категории для получения льгот, он должен оплатить госпошлину за свидетельство о праве на наследство наравне с трудоустроенными, дееспособными гражданами. Однако для малоимущих лиц, в т.ч. пенсионеров, предусмотрены дополнительные скидки в зависимости от региона. Например, льготы пенсионерам при оформлении земельного участка в наследство включают низкую пошлину 0,3% по кадастровой стоимости. Этот размер платежа незначительный, налог минимальным.

Расчет госпошлины для пенсионеров на имущество имеет предельные ставки по ст. 406. Согласно ст. 407 некоторые граждане могут воспользоваться льготами на имущественное налогообложение, в т.ч. и пенсионеры. Размер НИ высчитывается налоговой службой. Сумма определяется отдельно для каждого объекта наследования пенсионерами.

Льготы для инвалидов при вступлении в наследство

Размер госпошлины регламентируется НК РФ и зависит от:

- степени родства с наследодателем;

- стоимости наследуемого имущества.

Степень родства наследников

Максимальный размер пошлины

Первая и вторая очередь

0,3% стоимости имущества

0,6% стоимости имущества

1 000 000 рублей

Государственная пошлина уплачивается нотариусу наличными или безналичным переводом до совершения нотариальных действий, то есть до вступления в права и получения свидетельства о наследовании. При подаче ходатайства, на уплату нотариального тарифа может быть предоставлена отсрочка или рассрочка.

Для отдельных категорий граждан законодательство установило льготы в виде полного или частичного освобождения от уплаты нотариального тарифа:

- льгота в размере 50% предоставлена инвалидам I и II группы;

- 100%-ная льгота предоставляется:

- ветеранам, инвалидам ВОВ;

- Героям Советского Союза, РФ;

- кавалерам ордена Славы;

- наследникам жилого помещения, проживавшим вместе с наследодателем до и после его смерти;

- наследникам пенсий, страховых выплат, банковских вкладов, сумм оплаты труда, авторского вознаграждения и авторских прав;

- правопреемникам, не достигшим совершеннолетия на день открытия наследства;

- наследующим имущество погибших при выполнении общественных или государственных обязанностей, спасении жизни человека, охране правопорядка, а также подвергшихся политическим репрессиям;

- наследникам, признанным недееспособными, над которыми установлена опека или попечительство.

Когда в права наследования вступают супруги, то они должны понести дополнительные траты на госпошлину.

В некоторых случаях наследники могут не платить госпошлину за выдачу свидетельства, их расходы ограничиваются только платой за услуги нотариуса технически-правового характера. Это 100 р. при наследовании пенсии, 1000 р. – сбережений покойного (данная величина может варьироваться в зависимости от региона).

В случае оформления наследства за российскими пределами платится госпошлина в размере 1 МРОТ, установленного на текущий год.

Если наследник принял решение отказаться от своих прав на наследство (по личным соображениям или при нежелании принимать на себя долговые обязательства), то за нотариальное удостоверение отказной ему предстоит заплатить 100 р.

Если в ходе вступления в наследство требуется формирование нотариальных запросов, то за каждый платится госпошлина 50 р. и дополнительно около 300 р.

При принятии определенного наследства наследники с 1 или 2 группой инвалидности платят 50% от конкретного тарифа по нотариальной услуге. Эту льготу предоставляют всем подобным категориям граждан-заявителям, вне зависимости от таких параметров:

- степени родства;

- установленной доли в наследстве;

- очереди официального наследования.

Важно! Пенсионерам РФ, у которых нет 1 или 2 группы инвалидности, подобных льгот не предоставляют. В этой ситуации госпошлину за оформление нового свидетельства о праве на авто, частный дом, коммунальную комнату или иное наследство оплачивают полностью.

Согласно ст. 333.38 НК РФ предусмотрены льготы при оформлении любого наследства у нотариуса. Они касаются налога на свидетельство, а не оплаты услуг специалиста. При вступлении в наследство льготы действуют следующие:

- при оформлении претендентами жилплощади в собственность, если они проживали в квартире, комнате или доме, указанных в завещании, до смерти наследодателя и продолжают жить там уже после кончины;

- при передаче деревенского дома, в котором проживают и ведут хозяйство;

- при получении денег на банковских счетах, сумм авторских вознаграждений, пенсий и других соцвыплат;

- получатели не достигли совершеннолетия (в т.ч. и при оплате услуг представителем, который защищает интересы несовершеннолетнего или лиц, официально признанных недееспособными);

- когда наследодатель погиб в результате исполнения гражданского или военного долга, служебных обязанностей (также лица, умершие в течение года от ранения, полученного ранее, при несении службы);

- когда имущество переходит от лица, скончавшегося из-за политических репрессий;

- Герои СССР или РФ;

- полные кавалеры Ордена Славы;

- участники или инвалиды ВОВ и приравненные к ним лица;

- преемники интеллектуальной собственности;

- ликвидаторы (и их семьи) аварии на Чернобыльской атомной электростанции первой и второй категорий или третьей и четвертой групп, если они живут или работают в зоне отчуждения.

Перечисленные категории от уплаты налога освобождаются полностью. Существуют и частичные льготы на положенное наследство физическим лицам:

- При наличии страховки у наследодателя на работе (если он погиб в процессе трудовой деятельности) преемники освобождаются от пошлины при выплатах за страхование жизни скончавшегося. Это же касается и военных, погибших на службе.

- Люди с группой инвалидности.

Налог уплачивается нотариусу, который занимается оформлением документов. После оплаты пошлины на выдачу свидетельства наследник признается законным владельцем. Представитель нотариальной конторы не вправе отказать в предоставлении положенной скидки. Однако он может попросить справки, подтверждающие факт принадлежности к льготной категории. Выдача документов возможна только после этого.

Инвалиды I и II групп имеют льготу, когда вступают в право пользования. Они оплачивают лишь 50% от любых нотариальных действий. Для скидки нотариусу необходимо предоставить справку о приобретении инвалидности.

Госпошлина при оформлении наследства в суде

При официальном вступлении в наследство по открытому (или закрытому) завещанию, и по закону рассчитывают определенный размер госпошлины. В соответствии со ст. НК РФ, размер такого сбора напрямую связывают со следующими показателями:

- стоимостью наследуемого определенного имущества;

- степенью родства с одним или нескольких наследников с усопшим.

Наличие близкой или дальней родственной связи оценивают на дату смерти наследодателя. В итоге, при официальном вступлении в наследство после смерти мужа вдова-наследница оплачивает конкретную госпошлину.

Статья 333.24 Налогового кодекса РФ «Размеры государственной пошлины за совершение нотариальных действий»

В ст. НК РФ приведен перечень граждан РФ, которые во время обращения к местному нотариусу не платят конкретную сумму госпошлины при официальном вступлении в наследство на дачу, авто, квартиру или иное имущество усопшего. К таковым относят следующих наследников:

- лиц, проживающих с усопшим на момент его кончины в наследуемой общей квартире, частном доме или на земельном участке;

- наследников тех, кто является погибшим при исполнении конкретных служебных, воинских или иных различных обязанностей, или скончался на протяжении одного года со дня получения тяжелого ранения, недуга, травмы;

- лиц, кто наследует различные вклады, ежемесячные доходы, счета, премии, страховые суммы или пенсии усопшего;

- физлиц, которые признаны нуждающимися в улучшении собственных жилищных условий;

- наследников, которым еще не исполнилось 18 лет на момент открытия конкретного наследства;

- лиц, у которых есть психические различные расстройства.

При наличии одного из вышеописанных оснований для освобождения от уплаты госпошлины на наследство дачи, квартиры или иной недвижимости по завещанию усопшего или без такового, нотариусу показывают конкретный официальный документ-основание для получения такой льготы (свидетельство о регистрации брака, медицинскую справку о наличии нарушений психики и др.).

Статья 333.38 Налогового кодекса РФ «Льготы при обращении за совершением нотариальных действий»

Размер госпошлины

При получении официального свидетельства о праве собственности на авто, жилье или иное наследство платят госпошлину:

- 0,3% от стоимости унаследованного имущества. Такую госпошлину за выдачу конкретного свидетельства о наследстве платят на получение определенного наследства близкими 1 или несколькими родственниками усопшего — супругой, детьми, родителями, братьями или сестрами. В этой ситуации осуществляют уплату государственной пошлины, которая равна 100 000 рублям как максимум;

- 0,6% от цены авто или недвижимости — уплачивают иные наследники. Эти лица платят сбор, который равен 1 000 000 рублям как максимум.

Внимание! В соответствии со ст.

333.25

НК РФ, если нотариус работает «на выезде» — вне своего рабочего помещения (конторы), то госпошлину за выдачу нового свидетельства на официальное принятие наследства увеличивают в 1,5 раза.

Статья 333.25 Налогового кодекса РФ «Особенности уплаты государственной пошлины при обращении за совершением нотариальных действий»

При официальном вступлении в наследство оплачивают определенную госпошлину в размере:

- 0,3% от цены квартиры, но не более 100 000 р. Такой сбор платят следующие наследники — дети, супруг (супруга), мать, отец, сестры или братья наследодателя;

- 0,6% от стоимости жилплощади, но не более 1 000 000 р. — если наследниками считают иных лиц.

Важно! Госпошлину взимают по одной из двух цен на квартиру — рыночной или кадастровой.

При восстановлении пропущенного шестимесячного срока принятия конкретного наследства через суд идут в судебную инстанцию общей юрисдикции и уплачивают определенную госпошлину. Размер такого сбора установлен в ст. НК РФ.

При составлении и подаче в суд искового заявления об официальном вступлении в наследство платят такую госпошлину, в зависимости от стоимости наследуемой вещи:

- 4% от цены имущества, равной до 20 000 р. В этой ситуации платят сбор, равный не менее 400 р.;

- 800 р. 3% от исковой суммы, равной до 100 000 р.;

- 3 200 р. 2% от цены имущества, которая равна до 200 000 р.;

- 5 200 р. 1% от исковой суммы, равной до 1 000 000 р.;

- 13 200 р. 0,5% от цены имущества свыше 1000 000 р., но не больше 60 000 р. (если стоимость иска составляет более 1000 000 р.).

Если исковое заявление не подлежит предварительной оценке или имеет неимущественный характер, то при подаче в судебную инстанцию иска о принятии наследства по факту (после смерти матери, отца или иного наследодателя) госпошлину оплачивают в подобном размере — 300 р.

Внимание! В соответствии со ст.

333.18

НК РФ, госпошлину оплачивают до подачи искового заявления о восстановлении шестимесячного срока в суд.

Статья 333.19 Налогового кодекса РФ «Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей юрисдикции, мировыми судьями»

Статья 333.18 Налогового кодекса РФ «Порядок и сроки уплаты государственной пошлины»

Госпошлину за регистрацию прав по конкретному наследству считают обязательным платежом. При наследовании имущества идут в Росреестр и платят этот сбор.

Граждане оплачивают госпошлину за регистрацию конкретных прав собственности на частный дом или на иное наследство в подобном размере — 2 000 р. Юрлица платят этот сбор в сумме, равной 22 000 р.

В соответствии со ст. 333.33 НК РФ, за официальное оформление конкретной наследуемой недвижимости физлица оплачивают госпошлину в размере:

- 100 р. — при регистрации наследуемой доли, которую оформляют на наследника различных с/х наделов;

- 200 р. — во время оформления конкретной доли в жилфонде многоэтажного дома;

- 350 р. — за внесение в ЕГРН сведений об участке земли на даче и о наличии на нем различных построек.

При изменении конкретных данных по объекту недвижимости дополнительно платят такую госпошлину — 350 р. (уплачивают граждане РФ) или 1 000 р. (платят различные компании).

Статья 333.33 Налогового кодекса РФ «Размеры государственной пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий»

Кроме оплаты конкретной госпошлины, при официальном оформлении жилья или вступлении в иное наследство несут и дополнительные разнообразные расходы. К таковым относят затраты за услуги нотариуса по наследственным делам:

- за оформление нового свидетельства на жилье — 5000 р. за один объект;

- за официальное наследование авто — 3000 р.;

- за получение по закрытому (открытому) завещанию или через суд разнообразных банковских или иных денежных вкладов усопшего — 1000 р.;

- за наследование зарплаты и разнообразных пособий усопшего наследодателя — 500 р.

За получение выписки с кадастровой конкретной стоимостью жилья нотариусу дополнительно платят 200-500 р. На охрану унаследованного определенного имущества на протяжении 6 мес. дополнительно взимается 3000 р.

В некоторых ситуациях оформляют отказ от получения авто, частного дома или иного наследства. В этом деле несут такие расходы:

- уплата госпошлины за удостоверение у нотариуса настоящей подписи конкретного наследника — 100 р. (доверенного лица — 200 р.);

- оплата разнообразных услуг технического характера и конкретных нотариальных действий — 1000 р. за оформление официального отказа от наследства.

Более выгодным вариантом считают непринятие наследуемого имущества усопшего. В этой ситуации просто никак не реагируют на официальное уведомление от нотариуса.

При официальном оформлении подобного свидетельства о праве на жилье несут нижеприведенные расходы:

- 3 000 р. — за наследование каждого конкретного объекта наследуемого конкретного имущества;

- 5 000 р. — за оформление наследования одного жилого объекта;

- 100 р. — за получение пенсии усопшего;

- 1000 р. — на наследование банковских различных вкладов и иных сбережений отца, матери или иного наследодателя.

Внимание! При официальном оформлении наследства на дачу, квартиру или авто оплачивают конкретную госпошлину, в зависимости от определенной цены унаследованного имущества. Чем выше стоимость наследуемой вещи, тем больше сумма сбора.

В стоимость услуг местного нотариуса по нотариальным делам включают такие расходы:

- подтверждение официального заявления том, что гражданин РФ имеет законные права на наследование — 100 р.;

- ознакомление и заверение завещания — 100 р.;

- официальное вскрытие конверта с конкретным завещанием — 300 р.

Важно! В целях экономии денег до визита к нотариусу, помимо основной документации, готовят и дополнительные справки, по которым подтверждают родство с усопшим. В этой ситуации оплачивают только определенную часть госпошлины.

За оказание различных правовых и иных консультационных нотариальных услуг платят в полном объеме.

После смерти жены или мужа-наследодателя оплачивают такие нотариальные услуги:

- составление и заверение заявления о выделении супружеской конкретной доли — 900 р.;

- оформление нового свидетельства на частный дом, коммунальную комнату или иное наследство — 200 р.;

- оказание юридической консультации — 100 р.

За оказание конкретных нотариальных услуг по недвижимому имуществу платят не менее 3000 р.

Размер госпошлины рассчитывают по конкретной цене частного дома, коммунальной комнаты или иного жилья, которую установил профессиональный оценщик.

При официальном принятии в наследство конкретного имущества необходимо знать, как в этой ситуации рассчитывают госпошлину. Ниже приведены два примера.

Первоначальные условия: по завещанию наследнику оставили однокомнатную квартиру и дачу. Кадастровая стоимость первого объекта недвижимости равна 1 000 000 р., а второго — 500 000 р.

Пример № 1

По завещанию, супруг оставил собственную квартиру и дачу своей супруге, которая была с ним до самой смерти. В этой ситуации за наследование дачи платят такую пошлину — 1 500 р. = 0,3% * 500 000 р.

При переоформлении законных прав на унаследованную недвижимость вдова должна сходить в Росреестр и уплатить в бюджет такие госпошлины: 2 000 р. — на однокомнатную квартиру и 350 р. — на дачу с наделом. Итого, в этой ситуации за оформление конкретного наследственного имущества наследница заплатит 3 850 р. = 1 500 р. 2000 р. 350 р.

Пример № 2

Усопший наследодатель-дедушка завещал свою квартиру и дачу внучке, которая живет в другом городе. В этой ситуации за переоформление имущества наследница должна заплатить такую сумму госпошлины = 9 000 р. (нотариусу) 2 000 р. 350 р. (в Росреестр) = 11 350 р.

Порядок оплаты

Для расчета госпошлины наследник представляет документ с указанием рыночной, инвентаризационной, кадастровой или номинальной стоимости имущества. Нотариус не вправе настаивать на каком-либо способе оценки, а в случае представления нескольких документов госпошлина исчисляется по наименьшей стоимости имущества.

Оценить имущество можно у физ. или юр. лиц, имеющих лицензию и застраховавших свою ответственность. Выдать заключение могут и государственные организации:

- БТИ – оценят недвижимость (кроме земельных участков);

- Федеральная кадастровая палата – земельные участки;

- Федеральный центр судебной экспертизы при Министерстве юстиции – транспортные средства;

Стоимость экспертизы не зависит от стоимости имущества, рассчитывается отдельно для каждого конкретного случая (кроме типовых работ) и зависит от:

- срочности выполнения работы;

- предоставленных документов;

- трудозатрат оценщика;

- уникальности постройки;

- удаленности объекта.

Несмотря на отмену обязанности по уплате НДФЛ, правопреемники не освобождаются от других расходов. В частности, в государственную казну придется уплатить определенную сумму (пошлину) за получение наследства, а также за переоформление того или иного имущества.

Примерный перечень стоимости оформления наследства представлен ниже:

- если заявление о принятии наследства направляется по почте, за нотариальное подтверждение подлинности подписи заявителя на документе взыскивается пошлина в размере 100 рублей (п. 21 ст. 333.24 Налогового кодекса РФ (далее — НК РФ));

- если собственность переходит к ребенку, мужу, жене, родителю, родному брату или сестре умершего, за выдачу свидетельства о праве на наследственное имущество (согласно п. 22 ст. 333.24 НК РФ), необходимо будет заплатить 0,3% от его цены (но не более 100 000 рублей), а если оно переходит к иным лицам — 0,6% цены унаследованного (но не более 1 000 000 рублей);

- за нотариальную охрану наследственной массы оплачивается пошлина в размере 600 рублей (п. 23 ст. 333.24 НК РФ);

- если нотариус принимает в депозит наследственные денежные средства, устанавливается тариф, равный 1000 рублей (п. 8 ст. 22.1 “Основ законодательства Российской Федерации о нотариате”, утв. ВС РФ 11.02.1993г. №4462-1).

Кроме того, в некоторых случаях могут возникать и иные издержки, например, если раздел собственности будет осуществляться через суд:

- при обращении в судебный орган с требованием о восстановлении пропущенного срока, предусмотренного для принятия унаследованного, необходимо уплатить в бюджет государства 300 рублей (для физических лиц) или 600 рублей (для лиц юридических);

- при рассмотрении споров, касающиеся раздела наследства либо прав на него, в зависимости от цены судебного иска (то есть стоимости оспариваемого имущества), размер пошлины будет варьироваться от 400 рублей до 60 000 рублей (ст. 333.19 НК РФ).

Некоторые категории граждан полностью освобождены от уплаты пошлины за оформление наследства. Согласно ст. 333.38 НК, к ним относятся следующие лица:

- родственники и иные правопреемники, проживавшие совместно с наследодателем на момент его смерти, и которые продолжают жить в том же месте;

- правопреемники погибшего в процессе несения службы в полиции, а также в военных и иных государственных или общественно значимых ведомствах, лица;

- наследники усопшего, который относился к категории репрессированных;

- дети умершего, если они не достигли возраста 18 лет, либо являются недееспособными;

- наследники, которые по состоянию здоровья находятся под контролем опекунов;

- правопреемники доходов, полученных в результате действия авторского права (в денежной форме или форме банковских вкладов) усопшего;

- наследники, получающие пенсионные накопления или страховые выплаты покойного;

- малоимущие граждане, чей ежемесячный доход меньше, чем размер минимальной оплаты труда.

Засвидетельствовать наличие вышеперечисленных обстоятельств следует документально, обратившись к нотариусу .

По завещанию

Оформление завещания дает человеку возможность отписать свою собственность тому, кому он пожелает, а также лишить права на получение его имущества конкретных лиц. Вопросам правопреемства по завещанию посвящена гл. 62 Гражданского кодекса РФ (далее — ГК РФ).

Чтобы документ имел юридическую силу, необходимо оформить его в установленном законом порядке. Основными требованиями в данном являются следующие:

- письменная форма, заверенная нотариусом или иным уполномоченным на такие действия лицом, либо двумя свидетелями;

- документ должен быть составлен гражданином лично и выражать его добровольное волеизъявление;

- процедура совершается лицом, дееспособным на момент ее проведения;

- завещать можно только то имущество, которое состоит в личной собственностью гражданина.

Законодатель не ограничивает круг лиц, которым может быть завещана собственность. Помимо обычных граждан (которые не обязаны иметь родственные связи с умершим), завещатель имеет право передать свое имущество после смерти юридическими лицами и даже государству.

Имущество может быть передано правопреемникам как полностью, так частично — все зависит от воли завещателя. В случае, если наследников несколько, он вправе указать, кому и какая часть собственности должна принадлежать после его смерти.

Доли правопреемников по завещанию могут быть неравными.

Завещатель также может предусмотреть передачу прав от одного наследника к другому, если первый умрет до вступления в наследство.

Если у гражданина при жизни имеются какие-либо обязательства, их выполнение он может наказать своим правопреемникам, оформив завещательный отказ (например, предоставить своему супругу право пожизненного проживания в квартире, отписанной по завещанию иным лицам). Такая форма позволяет защитить близких завещателю людей от изменения условий жизни в его отсутствие.

Информировать кого бы то ни было о своих посмертных распоряжениях человек не обязан. Тайна также должна храниться нотариусом и свидетелями составления документа.

Если завещание составлено в закрытой форме, его разглашение не допускается до момента смерти гражданина. В данном случае о содержании документа неизвестно даже нотариусу. Он принимает конверт, в который вложено завещание, заверяет его, и вскрывает только в течение 15 дней с момента открытия дела.

Несмотря на то, что нотариус является лишь исполнителем воли умершего, он обязан охранять права тех лиц, которые должны получить часть имущества в любом случае. К данной категории относятся следующие граждане:

- дети до 18 лет;

- дети любого возраста, если они являются нетрудоспособными;

- нетрудоспособные родители и супруг;

- иждивенцы, которые находились на содержании усопшего более года до момента смерти.

Их доля должна быть учтена в любом случае, будь это наследование по завещанию или по закону. Оплата пошлины за полученное по завещанию наследство производится исходя из расчетов, установленных п.22 ст.333.24 НК РФ.

Без завещания

Порядок наследования без завещания (по закону) предполагает распределение имущества усопшего между его родственниками, поскольку он не оставил распоряжений о том, как должна быть поделена его собственность.

Законные основания (гл. 63 ГК РФ) имеют силу даже при наличии завещания, если документ не учитывает обязательных долей, составлен в нарушение юридических норм, либо определяет претендентов только на часть имущества.

Кроме этого, наследование по закону при составленном завещании наступает при наличии следующих обстоятельств:

- к моменту вступления документа в силу наследников и их правопреемников уже нет в живых;

- наследники официально отказываются от получения наследства, либо не заявляют о своих правах в положенный полугодовой период;

- правопреемники признаны недостойными и отстранены от наследования по завещанию.

Для наследования такого типа установлен принцип очередности — чем ближе степень родства правопреемника и покойного, тем выше вероятность получения наследства.

Всего в законодательстве выделено 7 очередей родства (ст.1141 – 1145 ГК РФ). Они призываются по порядку, начиная с первой. Первоочередное право имеет семья наследодателя — супруг или супруга, родители и дети умершего.

Место проживания близких родственников и фактические отношения с покойным в данном случае не имеют значения.

В рамках одной степени родства имущество делится на равные доли, в зависимости от количества правопреемников.

Данный порядок не зависит от того, необходимо разделить все имущество или только его часть.

Закон не делает различий в размере госпошлины между наследством, которое получено по закону, и тем, которое правопреемник получает по завещанию.

Несмотря на это, общий порядок наследования по закону часто не предполагает оплаты госпошлины правопреемниками, так как работают льготы, дающие семье, проживающей совместно с наследодателем, право не оплачивать сбор. Однако, если в наследство вступают дальние родственники, госпошлина оплачивается в том объеме, который установлен для данной очереди.

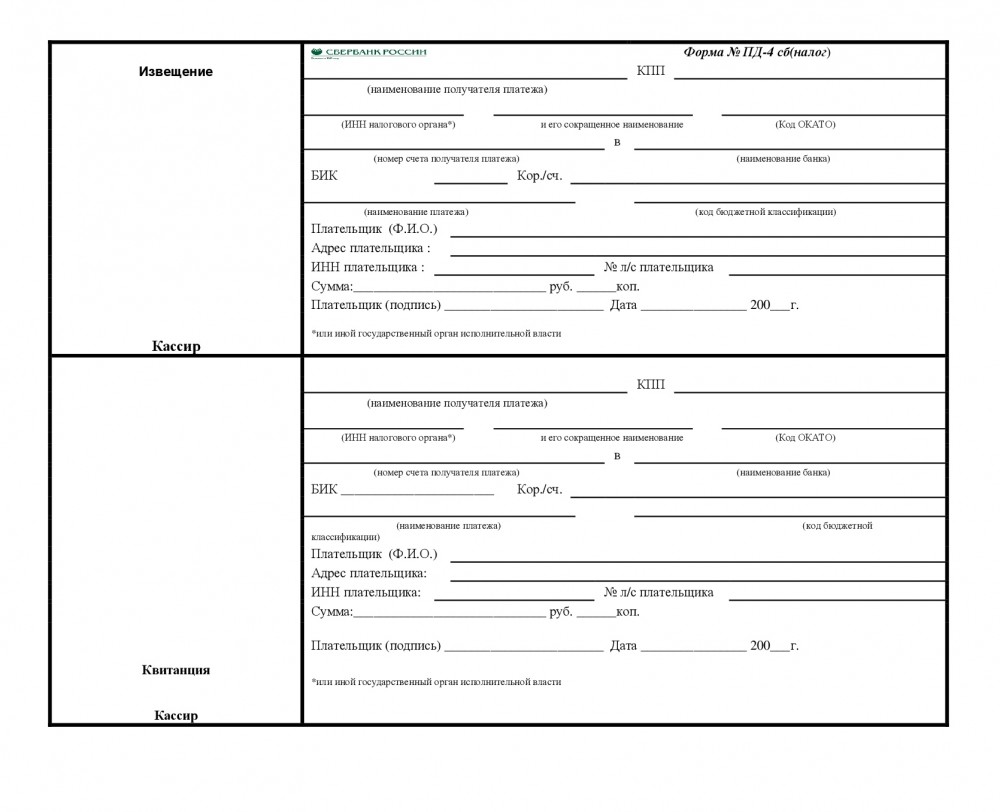

Главным документом, по которому подтверждают уплату госпошлины за вступление в наследство, считают платежную конкретную квитанцию. При оплате этого сбора используют правильно заполненный квиток по форме № ПД-4сб (налог), который заранее распечатывают на сайте ФНС РФ.

Бланк квитанции по форме № ПД-4сб

Квиток об уплате определенной госпошлины нотариусу предъявляют вместе с остальной документацией, которую подают при официальном вступлении в наследство. Подобный сбор платят одним из способов:

- В кассе конкретного банка;

- Через платежный терминал;

- Через сайт Госуслуг.

Оплата работы нотариуса

За удостоверение подлинности подписи на заявлении о принятии наследства

За принятие мер по охране имущества после смерти наследодателя

За принятие нотариусом в депозит наследственных денежных средств

При обращении в суд с требованием восстановить пропущенный срок

За рассмотрение имущественных споров в суде, касающихся раздела наследства либо прав на него

зависит от цены иска, но не менее 400 и не более 60 000

- наследники, которые совместно проживали с наследодателем на одной жилплощади и вступили в права наследования в отношении его квартиры (для этого нужно продолжать проживать в данной квартире, быть там прописанным и иметь документальное подтверждение указанных фактов);

- наследники, которые получают банковские вклады и счета покойного, его пенсию, страховые суммы по договорам добровольного страхования;

- наследники погибших при исполнении служебного долга лиц;

- недееспособные и несовершеннолетние граждане;

- ветераны войны, герои СССР, России, жертвы политических репрессий.

Таким образом, несмотря на отмену налога на наследство, госпошлина за оформление свидетельства о праве на наследство должна быть уплачена. Порядок наследования не имеет значения при расчете размера госпошлины. При этом на нее влияют такие факторы, как стоимость имущества, регион оформления наследства, наличие родственных связей.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

При получении наследственных прав на конкретное имущество госпошлину уплачивают на протяжении 6 месяцев с даты открытия определенного наследства. При пропуске подобного срока по одному или нескольким уважительным причинам, идут суд по месту прописки и подают иск о восстановлении этого периода уплаты сбора.

На чем можно сэкономить

Зачастую нотариусы уговаривают сделать для каждого наследника отдельный экземпляр свидетельства. Они настоятельно рекомендует оформить документ на любой объект из завещания. Каждое дополнительное свидетельство стоит денег, но делать их или нет — личное дело, порядок, установленный законом, к этому не обязывает.

Оценку преемники, в т.ч. пенсионеры, должны делать за свой счет. В этом помогут независимые организации или БТИ. Чтобы пенсионеру сэкономить, необходимо учитывать кадастровую стоимость, которая ниже рыночной. Чтобы недвижимость посчитали по кадастровой цене, пенсионеру нужно обратиться в БТИ.

В регионах существуют свои льготы для определенной категории граждан, в т. ч. и для пенсионеров. Перед оформлением всех бумаг рекомендуется попросить представителя нотариальной конторы рассказать о ваших правах, задать другие вопросы о получении наследства. К тому же законодательство изменчиво, но все льготы, указанные ранее, действуют до сегодняшнего дня в РФ. Узнать информацию по другим странам можно на соответствующих интернет-ресурсах. Например, сведения по Украине — на правовом портале государства.

Какое наследство облагается налогом

До 2006 г. данное имущество признавалось доходом, поэтому оно облагалось налогом на прибыль (НДФЛ). Однако, после внесения ряда изменений в положения Налогового кодекса РФ, практически любая наследственная масса в настоящее время освобождается от уплаты НДФЛ.

На сегодняшний день существует лишь небольшая часть наследственных прав, которая облагается НДФЛ. Они представляют собой права на доходы, полученные в результате создания:

- предметов искусства;

- изобретений;

- литературных произведений;

- научных трудов;

- промышленных образцов.

При получении подобного наследства, правопреемник обязан уплатить 13% его стоимости в пользу государства. Никакое другое имущество НДФЛ облагаться не может.

Однако, следует понимать, что субъект освобождается от уплаты налогов исключительно в рамках приобретения прав на собственность. После вступления в наследство, правопреемнику придется каждый год платить соответствующие налоги (в частности — налог на имущество), которые будут взиматься с него не как с безвозмездного приобретателя, а как с нового владельца вещи (квартиры, земельного участка, автомобиля и т.д.).

Госпошлина при вступлении в наследство

Налоговый кодекс содержит некоторые исключения, указывающие на то, что налог на наследство подлежит уплате при наследовании прав и влекущих вознаграждений на следующее:

- Литературные и научные труды.

- Предметы искусства и научные открытия.

- Изобретения и промышленные образцы.

Налоговая ставка установлена в размере 13% от полученной по наследству суммы.

Госпошлина в пользу нотариуса за свидетельство состоит из двух основных составляющих:

- Госпошлина в фиксированном размере, которая на всей территории страны определяется по единым правилам, прописанным в ст. 333.24 Налогового кодекса.

- Оплата услуг технически-правового характера, которая может варьироваться между регионами. Ориентир или предельное значение платы можно найти в рекомендациях региональной нотариальной палаты.

Таким образом, каждый наследник платит отличную сумму за процедуру вступления в наследство.

На величину госпошлины за вступление в наследство влияют:

- Вид наследуемого имущества (квартира, автомобиль и пр.).

- Регион вступления в наследство.

- Тарифы нотариальной конторы.

- Степень родства с наследодателем.

- Принадлежность к определенной категории льготников.

При этом порядок вступления в наследство (по нормам закона или завещанию) при определении размера госпошлины значения не имеет.

Размер госпошлины за выдачу свидетельства о праве на наследство рассчитывается следующим образом:

- Для первоочередных наследников (родители, супруги, дети) и наследников второй очереди (бабушек и дедушек, братьев и сестер): 0,3%*оценочную стоимость наследуемого имущества, но не более 100 тыс. р.

- Для остальных категорий наследников: 0,6%*оценочную стоимость имущества, но не более 1 млн. р.

Размер госпошлины устанавливается Налоговым кодексом ст. 333.24, поэтому указанные правила не различаются в регионах, и муниципалитеты по своему усмотрению не могут их изменять.

При желании произвести расчет по кадастровой стоимости наследнику необходимо запросить выписку из ЕГРН в Росреестре. Ее стоимость составит 400 р.

Отчет о рыночной стоимости квартиры может потребоваться, если кадастровая оценка квартиры представляется наследникам сильно завышенной.

Его стоимость составит около 5000-10000 р. в зависимости от региона оценки и ценовой политика оценочной компании.

Стоимость технически-правовой работы при вступлении в наследство в отношении квартиры составляет около 5000 р.

Приведем пример расчета госпошлины за выдачу свидетельства о наследстве на квартиру. Дочь унаследовала квартиру матери с кадастровой стоимостью 5,6 млн. р. Так как она является ближайшим родственником, то госпошлина будет определяться по льготному тарифу 0,3%: 5600000*0,3/100=16800 р. Полученное значение менее лимита в 100 тыс. р.

Пример

Петров Г. В. оставил в наследство все собственное имущество нескольким наследникам: авто — сыну Петрову Б. Г., двухкомнатную квартиру — дочери Петровой Д .Г., а дачу — соседу Краснову Л. В. В этом случае все наследники уплачивают госпошлину в конкретном полном объеме.

Если бы Петров оставил сыну и свое авто, и половину двухкомнатной квартиры, тогда бы дочка стала наследником 1⁄2 доли, а не всей квартиры и уплатила бы только 1⁄2 часть пошлины.