Срок давности по задолженности по кредиту определяется юристами по-разному, так как законодатель не дал четкого определения точки его отсчета. Одни начинают его определять с момента прекращения действия договора, а другие — с даты последнего взноса в счет погашения кредита.

Как правильно рассчитать этот срок

Срок давности по задолженности по кредиту определяется юристами по-разному, так как законодатель не дал четкого определения точки его отсчета. Одни начинают его определять с момента прекращения действия договора, а другие — с даты последнего взноса в счет погашения кредита.

Судебные решения, принятые на основании сроков, рассчитанных по окончании действия договора, в последнее время успешно опротестовываются. Ответчики ссылаются на Верховный суд. Своим постановлением от 29.09.2009 г. №43 он разъясняет, что срок исковой давности начинается с момента, когда банк узнал о неспособности дебитора погасить кредит.

Учитывая все эти нюансы, юристы финансовых организаций стали прибегать к очень интересному, третьему методу выставления иска – они стали считать этот срок по каждому отдельному платежу и, естественно, выставлять иски на каждый месяц неуплаты. Окончательное решение по таким исковым заявлениям должен дать Верховный суд. Пока суды низшей инстанции принимают сторону кредитора. Подача апелляций и кассационных жалоб помогает, но очень слабо.

В соответствии со ст. 202 ГК РФ допускается приостановление течения этого срока в следующих случаях:

- внесение изменений в законы, регулирующие эту правовую область;

- наступление форс-мажорных обстоятельств;

- введение моратория;

- призыв на службу в ВС РФ;

- объявление военного положения.

При устранении перечисленных обстоятельств, он продолжается с момента приостановления. В суде истец может настаивать на изменении исковых сроков в связи с официальной встречей должника с банковским служащим после прекращения выплат. Если факт контакта банк докажет, то сроки начнут отсчитываться с момента встречи. Поэтому ответчик должен знать:

- доказательством встречи не является телефонный разговор, если не велась его запись;

- зафиксированное на видеокамеру нахождение в здании банка также не относится к доказательствам встречи персонала банка с должником;

- расписка в получении письма из банка не может подтвердить факт принятия должником каких-либо условий по сроку погашения долга, предложенных кредитором.

Особенности исковой давности по кредитной карте

Если банк на протяжении 3 лет не напоминает заемщику о долге, значит для должника закончилось все успешно. Под словом «не напоминает» значит — клиенту не звонят, не отправляют смс.

Кредитная карта — популярный продукт. При задолженности возврат придется произвести. Порядок подачи искового заявления сопровождается несколькими нюансами:

- предоставляется возможность увеличения, но только в том случае, если есть постановление суда на проведение указанных действий;

- время получения денежных средств не влияет на попутку их возврата;

- точкой отсчета является внесение последнего платежа на пластиковую карту. Первое требование может возникнуть спустя 90 дней от крайнего внесения.

Если на карту не внесено ни одного платежа, дата отсчета будет рассчитана с момента, выдачи средств на пластик.

С какого времени делать отсчет?

Могут ли списать кредит за сроком банки и коллекторские агентства? Закон позволяет им это сделать, но списывается кредит крайне редко. У многих финансовых учреждений в работе имеются задолженности, которым 7-8 лет. Поэтому важно знать, как начинается отсчет срока в каждом конкретном случае, чтобы юридически грамотно действовать при финансовых спорах с кредитором.

Ссуда через кредитную карточку и потребительский заем регулируются одними и теми законодательными актами РФ. Поэтому срок исковой давности по кредитной карте – 3 года. Однако его определение отличается от расчетов в отношении кредита. Связано это с тем, что у кредитной карточки нет конкретной даты окончания кредитования. Здесь применяются следующие виды расчета:

- со дня внесения последнего платежа;

- с даты получения заказного письма с решением банка о досрочном закрытии долга;

- со времени снятия денег с кредитного счета, если не производились платежи в счет его погашения.

Судом может быть изменена дата отсчета, если будет доказана встреча представителей банка и дебитора по поводу несвоевременного погашения сумм взятого кредита.

Признание долга в судебном порядке означает, что он должен быть истребован добровольно или с привлечением судебных приставов. Вести речь в таком случае об исковом сроке давности по кредиту с юридической точки зрения некорректно. Здесь начинают действовать совершенно другие правовые нормы, регулирующие стадию исполнительного производства (ст. 21 ФЗ-229).

Со смертью заемщика кредитный долг банку не умирает. Он переходит к правопреемникам (наследникам) (ст. 1112 Гражданского кодекса РФ).

Для вступления в наследство, законодательством России предусмотрено 6 месяцев (ст. 1154 ГК РФ) после смерти должника или признания его умершим судом. В этот период приостанавливается срока давности, а банк замораживает начисление штрафных санкций по просроченному взносу за ссуду. Через 6 месяцев после смерти правопреемники могут:

- вступить в наследство;

- отказаться от наследования.

Принятие наследства автоматически обнуляет предыдущий отсчет срока. Следующий аналогичный срок отсчитывается с даты выдачи нотариусом «Свидетельства о праве собственности».

По его истечении наследники могут вступить в наследство через суд, который обязан признать их право на собственность.

Однако это вовсе не означает, что наследники легко и просто уйдут от обязанности вернуть заем. Кредитные организации в таких случаях могут:

- Предъявить финансовые требования к исполнителю завещания;

- Подать в суд иск о возмещении долга с наследственного имущества. Суд возбуждает производство по делу и сразу же его приостанавливает, до вступления наследниками в права собственности.

Отсутствие конкретных ответчиков во время подачи иска не служит основанием для отказа в его принятии к производству. Только отречение от наследства позволяет отказаться от любых требований по долгам умершего. При этом частичный отказ от наследства не предусматривается (ст. 1157 ГК РФ), т.е. нельзя унаследовать деньги и отказаться от движимого и недвижимого имущества, или наоборот.

В случае, когда наследники не приняли наследство, но пользуются им по факту (например, квартирой), суд может передать ее банку в счет погашения кредита.

Для поручителей

Исковая давность по срокам для поручителей устанавливается п. 6 ст. 367 ГК РФ. Он предусматривает однозначное толкование закона. Если договором займа не оговорены даты начала и окончания срока поручительства, то оно действует ровно год после окончания действия договора займа.

Если банк в эти сроки предъявил претензии поручителю, то последнему придется полностью погасить кредитную задолженность, чтобы выполнить взятые на себя обязательства. При просроченной исковой давности ни банк, ни суд не могут восстановить, прервать или запустить ее новый отсчет, так как в таком случае не срок истекает, а прекращает действовать само обязательство.

В случае смерти дебитора у поручителя два возможных варианта развития событий:

- Продолжить выполнять свои обязательства, если договором предусмотрено согласие поручителя отвечать за правопреемника. В этом случае смерть должника не влияет на срок поручительства;

- Поручительство прекращается после перевода задолженности на наследника, если такой пункт в договоре отсутствует.

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть отправная точка отсчета трех лет.

В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика.

На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно. Долг ему не нужен и жизнь должника по истечению трех лет становится прекрасной.

Как правильно рассчитать этот срок

По п. 1 ст. 200 ГК РФ , указанный период начнет течь с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, банк будет об этом знать.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 # 43, срок давности по долгу, который на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Банк может потребовать только взыскания основного долга, тогда исковая давность по остальным платежам (это может быть неустойка и т. д.) продолжит идти. По п. 1 ст. 207 ГК РФ , если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Прежде чем приступить к рассмотрению основного вопроса рекомендуется изучить общие вопросы.Это позволит быть заемщикам более осведомленными и избежать различного рода недопонимания.

Ст. 200 ГК РФ регламентирует сроки начисления. Начало отсчета определяется пунктами:

- финансовая компания выявила отсутствие платежей. Отсчет начинает с момента, окончания времени возмещения кредита прописанного в договоре. Окончание договора 01.03.2019 г., отсчет производиться с 01.03.2019 г.;

- меняется, если в тексте договора прописана информация — банк вправе произвести взыскания по окончании срока действия договора.

Как происходит взыскание задолженности и можно ли не платить?

Все способы банка по возврату долга по кредиту для физических лиц можно условно разделить на мирные способы и более агрессивные.

К мирным способам относятся все телефонные переговоры и письменные уведомления. На этом этапе банк и клиент еще могут договориться о рассрочке платежей, кредитных каникулах, реструктуризации и т.п.

К более агрессивным способам можно отнести работу коллекторов и решение проблемы через суд. Коллекторы выкупают у банка долги, а затем начинают применять свои методы возврата денег, которые порой граничат даже с преступными методами: они приходят в дом и на работу к должнику, оказывают давление на него и на его семью. Поэтому именно этот способ возврата долга является самым нежелательным.

Самым последним этапом разбирательства по кредитной задолженности является обращение банка в суд. Именно в этот момент должник задумывается о том, есть ли срок исковой давности по кредиту.

Вопреки всеобщему заблуждению, факт того, что прошло 3 года с момента подписания договора по кредиту и можно не платить, является ошибочным. Чтобы это действительно было так, необходимо, чтобы одновременно были выполнены следующие условия:

- на протяжении всего этого срока банк не должен предпринимать попыток вернуть свои деньги: не звонить, не писать клиенту и никак с ним не контактировать;

- все три года сам клиент никак не пытается вернуть свой долг и как-то решить проблему, т.е. также не звонит банку, не приходит в отделение и никак не контактирует;

- когда три года прошли, банк направляет в суд иск, а вы готовите прошение о том, чтобы суд утвердил ваше право по истечению срока задолженности.

Только в таком случае суд действительно будет на стороне клиента, и можно будет не платить. Но на практике такого не бывает, потому что банк в любом случае будет пытаться вернуть свои деньги, контактируя с клиентом, т.е. постоянно сдвигая начало срока отсчета.

Более того, существование понятия исковой давности не запрещает банку подавать иск в суд. Он может это делать в любое время, даже через несколько десятков лет. Также это распространяется на право банка постоянно звонить своему должнику, писать письма и приходить к нему домой или на работу. Только решение суда, а также отзыв у банка ваших персональных данных (для этого надо написать специальное заявление) могут действительно остановить все эти процессы.

Поэтому, если вас интересует вопрос, есть ли срок исковой давности по кредиту, то знайте, что есть, но это еще не означает прекращение ваших обязательств по уплате долга.

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить.

Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Срок исковой давности по кредиту – период, в течение которого сотрудники финансового учреждения могут составить иск и направить в суд, районный или мировой, в зависимости от суммы задолженности. Если задолженность (вместе с процентами и различными комиссиями) составляет менее 50 тыс. рублей, то сотрудники банка обращаются в мировой суд, если более – в районный.

Если установленные сроки истекут, судья не примет иск к производству и вынесет заявителю письменный отказ на этом основании. Если сотрудники банка будут не согласны с вынесенным судьей отказом, они вправе его обжаловать. Исходя из судебной практики, вышестоящий орган в большинстве случаев отказывает.

Существует возможность восстановления пропущенного времени, но ей как правило обладают физические лица (частные кредиторы), которые смогут документально доказать, что пропуск был вызван объективными причинами – к примеру, нахождением в длительной командировке. Если объективные причины пропуска имеются, кредитор также обращается в суд с соответствующим заявлением, приложив доказательства – справки, командировочные удостоверения и т.д.

Судья рассмотрит заявление и если посчитает причины объективными, то срок исковой давности по кредиторской задолженности будет восстановлен. У заявителя вновь появится право обращения в суд с целью взыскания задолженности.

Если истекла давность и банк не обратился за взысканием задолженности в суд, то заемщик может не платить за кредит. Кредитная история будет испорчена и вероятность одобрения новых займов – не только в этом банке, но и в других, становится на порядок ниже.

Когда истекает срок исковой давности по потребительскому кредиту, дебитор освобождается от всех обязательств перед банком, а его попытки возвратить кредит считаются неправомерными действиями. Заемщик больше не должен кредитору:

- оставшейся невыплаченной части кредита;

- начисленных процентов и комиссий;

- наложенных штрафных санкций.

В то же время, для бывшего дебитора наступают следующие последствия:

- накладывается 15-летний мораторий на получение ссуд в банках страны;

- вводится пожизненный запрет на получение кредита в этом же банке из-за невозвращенного кредита;

- вступает в силу ограничение на работу в банковских структурах.

Исковая давность для поручителя

Поручитель — лицо, выступающее гарантом выплаты суммы полученной от финансовой организации. Если выплата не производится, банк имеет право взыскивать долг с поручителя.

Когда период не определен претензии в ближайшие полгода не предъявляются. Обязательство поручителя — нести ответственность за сумму задолженности. Неважно, тратил он средства или нет.

Может ли банк вернуть кредит при истекшем сроке для подачи иска

Банк в такой ситуации может все же попытаться вернуть непогашенный кредит. Для этого он может предпринять следующие шаги:

- Обратиться в суд с иском о взыскании долга.

- Продать задолженность.

- Постоянно в устной или письменной форме требовать от должника вернуть неоплаченный заем.

По первому пункту: следует в обязательном порядке оформить заявление о применении к поданной претензии статьи 199 ГК. Если этого не сделать, суд может стать на сторону истца, так как сам не обязан учитывать исковые сроки. Заявить об этом можно:

- Во время суда. Для этого следует просить судью применить ст. 199 Гражданского кодекса к поданному иску;

- Заказным письмом, обязательно с уведомлением о вручении;

- Зарегистрировав ходатайство в канцелярии.

При отрицательном решении суда, заемщику следует подать апелляцию и опротестовать результат судебного разбирательства. Если и она не помогает, следует подать кассационную жалобу в вышестоящую судебную инстанцию.

Развитие событий по другим пунктам объяснимо. Кредиторы будут до последней возможности пытаться вернуть деньги.

Здесь можно дать всего один совет: ни в какие переговоры, ни с кем не вступать, ни какие документы не подписывать. Если начинаются угрозы в адрес должника или членов его семьи, или нарушаются его права и права домочадцев, следует немедленно обратиться с соответствующим заявлением в прокуратуру или в органы МВД.

Сколько продлится такая ситуация, неизвестно, но не более десяти лет. По истечении этого времени у финансовых организаций не будет законных оснований напоминать должнику о неуплате кредита.

Затягивание с выплатой задолженности банку чревато чрезвычайно серьезными проблемами. Кредитор обратится в суд по поводу взыскания просроченной задолженности. В суде он вполне может добиться возбуждения дела о признании недобросовестного заемщика совершившим заведомо мошеннические действия.

Предупредить возникновение подобной ситуации, доказав отсутствие умысла, заемщик может следующим образом:

- В письменной форме предупредив кредитора о временной невозможности совершения выплат по кредиту ввиду возникновения непредвиденных финансовых затруднений;

- указав на наличие залогового имущества по обязательствам ссуды;

- предоставив подтверждение совершения хотя бы нескольких платежей, погашавших ссуду;

- обратив внимание кредитора на несущественность суммы задолженности. Весьма любопытно, что несущественной признается сумма задолженности до полутора миллионов рублей.

Возбуждение судебного преследования по факту признания мошенничества, выразившегося в не возврате задолженности по

, считается незаконным, когда истекает срок исковой давности.

Тем не менее заемщик, избежавший уголовного преследования по обвинению в мошенничестве, все равно в течение пятнадцати лет будет рассматриваться банковскими учреждениями как не заслуживающий доверия, ненадежный. Так как в БКИ будет храниться его кредитная история именно в течение столь долгого времени. Поэтому получение новых денежных заимствований будет сопряжено с определенными сложностями, а их условия будут не из самых выгодных.

Недавно у физических лиц появилась возможность признать себя банкротами – в случае, если у них имеется долг свыше 500 тыс. рублей, в том числе и по кредитам. Если в ходе рассмотрения дела о банкротстве будет выявлено, что гражданин действительно не может расплатиться по долгам (в том числе за кредит), то в банк будет включен в реестр кредиторов.

Скажем сразу, что изначально надеяться на пропуск заветного времени банком не стоит, поскольку юристы кредитных организаций не зря едят свой хлеб (иск чаще всего подают вовремя).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит был выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 # 353), — такая передача тоже будет законна.

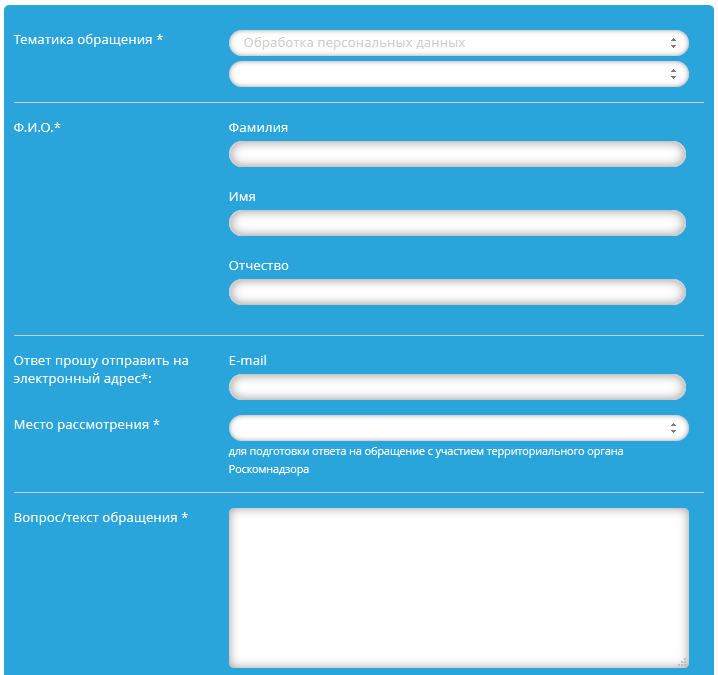

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор через следующую последовательность шагов:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф.И.О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (в фактах, которыми обладаете).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Судебная практика по исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда. Пишите его в двух экземплярах, на одном из них должна быть отметка о получении.

После этого банку откажут в иске, и вы сможете забыть о своей задолженности по кредиту.

Какой срок исковой давности по кредиту в банке в 2019 году? Для ответа на данный вопрос необходимо знать российское законодательство и порядок расчета данного периода.

Большая часть заемщиков вынуждены хвататься за спасательный круг – период исковой давности по кредиторским долговым обязательствам. Многие граждане не знают, как можно воспользоваться этим шансом.

В большинстве случаев, даже по завершению периода исковой давности кредиторы продолжают искать способы вернуть свои деньги.

С целью решения этой проблемы, заемщики могут подать соответствующую жалобу в судебный орган.

Документ в обязательном порядке должен включать в себе сведения о том, что период по исполнительному производству уже завершен и компания не имеет законного права требовать вернуть им долг.

Важно помнить — обращение к коллекторам не имеет отношения к сроку исковой давности.

Судебный орган не имеет юридических прав запрещать звонить должникам и требовать возврата долговых обязательств даже по завершению исковой давности.

Однако и здесь есть выход из ситуации – должнику нужно только подать заявление относительно отзыва своих персональных данных с банка. Это позволяет достичь того, что банк вынужден забыть о своем должнике.Конечно, попадание в черный список обеспечено, причем могут быть сложности и при оформлении повторного займа в иных финансовых организациях.

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга.

Необходимо сразу же отметить, что факт «закрытия» банка с финансового рынка не означает, что все обязательства по кредитным договорам автоматически спишутся. В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов.

Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск. Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать. Часто период исковой давности считается одним из способов избежать погашения кредита.

По сложившейся к 2018 году тенденции стало понятно, что банк в любом случае не оставит должника в покое и будет стараться найти способ взыскать все, что причитается ему по закону. Если срок исковой давности не прошел, банк может обратиться в суд, если же этот срок упущен, могут подключиться коллекторы.

По решению суда

В настоящее время банк имеет право подать иск по упрощенной процедуре – к мировому судье, если долг не превышает 0,5 млн. руб. В порядке исполнительного производства выдает специальное судебное решение, которое позволяет сэкономить время, избежав затягивания процесса. Исполнительный лист передается приставам, а те, в свою очередь, обеспечивают удержание и взыскание капитала по официальным источникам – арестуют счета, накладывают штрафы на заработные платы.

По истечение срока

Срок давности и последствия его истечения

Определяется Гражданским Кодексом — статьей 1112. Получение наследства влечет за собой не только прибыль. Имущественные права, обязанности переходят наследнику. Не возмещается право на алименты, возмещение вреда здоровью.

Если в наследуемой базе был получен долг, сумма, которую потребуется выплатить будет без процентов, пеней.

Гражданский Кодекс регламентирует финансовые взаимоотношения при получение наследства:

- наследники, получившие наследство, делят долг в равных долях. Деление может происходить в зависимости от полученной суммы;

- кредиторы, имеют право предъявить требования, в пределах соответствующих запрашиваемым в законе.

Может ли прерываться срок исковой давности и в каких случаях

Приостановление происходит:

- иск не был передан в случае если возникли чрезвычайные обстоятельства;

- любая из сторон находится на условиях военного положения;

- установлена отсрочка на исполнения кредитных обязательств;

- в соответствии с появлением новых норм закона;

- заключено соглашение «Об альтернативной процедуре урегулирования споров».

К обстоятельствам, которые могут изменить выплату относят:

- написание претензии и ее признание;

- выплата части долга заемщиком;

- проведение оплаты процентов по сумме кредитования;

- внесение изменение в договор.

По ст. 202 ГК РФ , течение срока приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего срока, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) могут воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности был приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

По ст. 203 ГК РФ , ход срока исковой давности прерывается, когда должник совершает действия, которые говорят о признании им долга (признает претензию с указанием на признание долга и др., подробнее — п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Может ли прерываться срок исковой давности и в каких случаях

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей. Однако есть условия о возврате долга по частям, и если не внесен очередной платеж, банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Есть сроки давности для коллекторов?

Заемщику выгоден данный вариант, так как автоматически перестают начисляться проценты по долгам. Все зависит от решения суда, юристов банка, адвокатов, принимающих участие в процессе.

После того, как появилось постановление суда, выплата должна производиться неплательщиком, в обязательном порядке, дабы избежать арестов денежных средств на счетах клиента.

Решение принял суд, документ передается судебным приставам. Они должны принять меры в течение 2 месяцев. Отсутствие возможности взыскания суммы с должника, приведет к прекращению действий со стороны приставов.

В рамках кредитного договора, просроченная задолженность может быть передана в коллекторское агентство, третьим лица. Поэтому передача с юридической точки зрения корректна. Возникает вопрос, как вести себя правильно.

- уточнить, какая организация выкупила долг;

- потребовать письменное подтверждение передачи задолженности;

- вести переговоры, выходить на платежи;

- оплачивать.

Воспользуйтесь нашим бесплатным сервисом подбора наиболее выгодных кредитных предложений:

По истечение срока

Коллекторы используют абсолютно любые методы возврата долга по кредиту, вплоть до противозаконных угроз и прямого физического воздействия. Когда коллекторское агентство при взыскании долга наносит ущерб здоровью или собственности человека и этому есть подтверждение, по закону, он вправе предоставить заявление в отделение полиции.

При бездействии органов этой ступени – в прокуратуру. Если банк передаёт долг пользователя коллекторской компании, время истечения исковой давности по кредиту не начинается заново.

Многие банки сотрудничают с коллекторскими агентствами, которым передают долг заемщика. Но изменится ли срок давности, если задолженность будет передана коллекторам? Ответ в данном случае будет отрицательным – коллекторы смогут обратиться в суд также не позднее 3-х лет с того момента, как гражданин перестал платить деньги по кредиту, а не тогда, когда долг был передан.

Необходимо всегда помнить, что каждый заемщик кроме обязательств перед банком имеет и свои права, которые можно законно отстаивать. Одним из прав считается возможность использования срока исковой давности, но не нужно этим злоупотреблять.

Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Многие банки в России, да и во всем мире не согласиться простить своего должника. Из-за этого они часто обращаются за помощью к коллекторам.

Хорошо, когда представители таких организаций просто совершают звонки и угрожают, однако тенденция сегодня сложилась иначе.

Недобросовестные коллекторы могут запросто:

- проколоть шину;

- разрисовать стену в подъезде различными угрожающими надписями;

- залить дверной замок клеем и так далее.

В крайних случаях они могут также обратиться за помощью к мускулистым “ребятам с целью проведения серьезного разговора с должником.

Одновременно с этим необходимо понимать, что недобросовестные заемщики также защищены — достаточно только срочно обратиться в правоохранительные органы с целью подачи соответствующего заявления.

Если срок исковой давности по кредиту истек а коллекторы звонят, то наиболее оптимальным вариантом станет обращение в областную прокуратуру.

Доказано, что в такой ситуации коллекторы становятся боле лояльней и будут словами уговаривать вернуть задолженность.

Важно помнить — период исковой давности не имеет никакого отношения к взысканию долговых обязательств коллекторами, в том числе и сам факт передачи им необходимых сведений.

Коллекторы являются только одним из инструментов кредиторов для возврата своих денежных средств.

Однако в таком ясном вопросе судебная практика по сроку давности кредитов показывает различные варианты развития исковых процессов с привлечением физических лиц к ответственности за неуплату долгов по кредиту за давностью. Юристы расходятся во мнениях – с какого дня необходимо отсчитать определенные по закону тридцать шесть месяцев.

Стоит понимать: истечение установленного законом срока исковой давности по кредиту, если оно и есть, это – не панацея ни от выплаты долга банку, ни от обращения финансовой организации в суд.

Подобная мера принимается после того, как банк отказывается удалить персональные данные клиента из своей базы данных, и звонки его представителей или представителей коллекторских агентств продолжаются (вне зависимости от того, в законном порядке или нет).

- Когда был заключен кредитный договор, его номер и прочие реквизиты.

- Когда был совершен последний платеж.

- Указание на истечение срока исковой давности.

Копии судебного приказа высылаются сторонам – банку и заемщику,и по истечение 10 дней с момента получения (либо неполучения), он вступает в законную силу. После вступления приказа в силу, оригинал с гербовой печатью судьи выдается взыскателю, который передает его приставам. Далее действия с судебным приказом производятся те же, что и с исполнительным листом.

Срок давности по кредиту представляет собой отрезок времени, который дается банку или другому кредитору для предъявления должнику требования через суд. По истечении этого срока больше нельзя решить вопрос о возврате заемных средств в судебном порядке, то есть долг аннулируется. Срок исковой давности со следующего дня после последнего платежа по кредиту составляет 3 года, а с даты его оформления – 10 лет.

Конкретное наказание зависит от обстоятельств дела, в частности от суммы долга, наличия сговора группы лиц и использования служебного положения. Но даже если удастся избежать тюрьмы и получить более мягкое наказание, одно только наличие судимости уже испортит биографию и приведет к многочисленным затруднениям при устройстве на работу и обращении в разные инстанции.

- В ходе заседаний по любому поводу подавать протесты;

- Обязать истца предоставить копию договора с подписью ответчика;

- Показать расчет начисления штрафов, комиссий и пени – это защитит должника от оплаты непомерного долга;

- Если ссуда была мелкой, а к возврату предъявлена сумма в десятки раз ее превышающая, важно обратить внимание суда на этот факт – законом запрещено получать банкам прибыль в такой способ и сумму могут признать ничтожной. В данном случае нанесенный ущерб не соответствует требованиям.

- Не нервничать – ведь на то и расчет, что должник в панике наделает ошибок;

- Постараться найти общий язык с коллекторами и объяснить им, что ничего они не добьются – все сроки прошли;

- Если мирно решить проблему не выйдет – пригрозить вызовом милиции и жалобой в суд на их противозаконные действия.

- есть имущество должника, которое находится под залогом банка;

- за 1 месяц должник платит сразу несколько платежей по займу;

- сумма неуплаченного займа является несущественной. Это касается кредитов меньше 1,5 млн руб.

- составить исковое требование к заемщику и подать его в судебное учреждение;

- банковское учреждение может пойти в полицию и инициировать возбуждение уголовного дела о мошеннических действиях со стороны клиента банка.

В случае банкротства финансовой организации, обычно определяется другой крупный игрок, который захватит проблемное учреждение. Правопреемник начнет активно требовать возврат долгов с клиентов поглощенного банка.

Органы правосудия рассматривают подобные заявления и часто принимают сторону истца. Судьи самостоятельно не определяют срок давности, бремя ложится на заинтересованную сторону – истца и ответчика.

Похожих статей нет

Срок долга по

нормами гражданского законодательством России определяется как срок исковой давности. Под этим термином понимается период времени, отводимый лицу, чьи права нарушены, для их защиты. Статьей 200 ГК РФ срок давности, когда есть долг по кредиту, установлен в три года. Исчисление срока долга по кредиту начинается:

- Либо со дня, когда кредитор получил сведения (должен был получить их), что произошло нарушение его права.

- Либо со дня, когда заканчивается заключенный договор.

. Срок давности составляет, исходя из условий договора

. Не имеет значения происхождение задолженности, относится ли она к выплате основной суммы или дополнительных платежей, т. е., процентов или штрафов, как и дата начисления платежей. Какой срок долга по кредиту, определяется, начиная со дня, когда не было произведено погашение очередного платежа.

Подразделение банка, когда сталкивается с ситуацией несвоевременного поступления платежей по займу в течение девяноста дней, вынуждено признать кредит проблемным. Это весьма невыгодная для финансового учреждения ситуация. И не только потому, что заёмщик прекратил выплаты, а определенная часть его долга осталась непогашенной.

Признавая кредит проблемным, банк обязан аккумулировать на счетах резерва сумму, равную не выплаченной задолженности. А это значит, что ее придется изымать из оборота, что приводит к понижению доходности операций финансового учреждения.

Признав ссуду, по которой в течение целых девяноста дней платежей не поступало, проблемной, банк оказывается вправе потребовать, чтобы вся оставшаяся сумму была выплачена единовременно, а не так, как предусматривалось ранее заключенным договором. Заявление, в котором банком выдвигается такое требование, признается таким, от которого начинается срок долга по кредиту.

Действующие нормативы

| Статья 196 и 195 Гражданского Кодекса РФ | Дают разъяснение относительно самого периода исковой давности (что это, каковы его нюансы и так далее) |

| Ст. 199 Гражданского Кодекса РФ | Отображает возможность обращения в судебный орган с целью защиты своих интересов |

Из дополнительных нормативных документов выделяют и Уголовный Кодекс РФ, который предусматривает огромные штрафы и лишение свободы для каждой из сторон в случае грубых противоправных действий. К примеру, физическое насилие коллекторов и так далее.