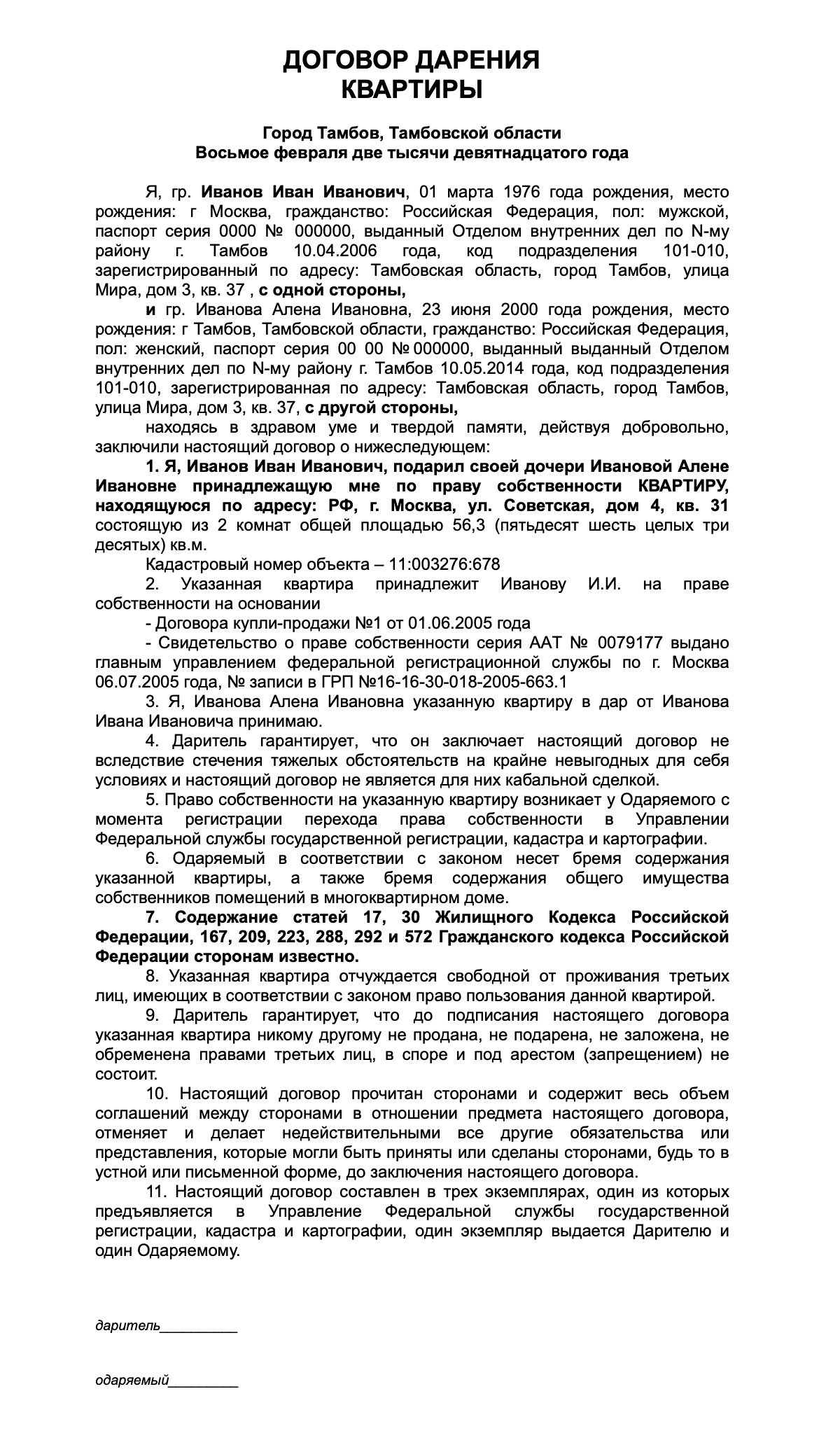

Недвижимость обычно дарят в кругу семьи близким родственникам. При этом сделка – это не просто формальная «перезапись» жилья на другого человека. В результате подписания дарственной возникнет ряд существенных последствий, о которых нужно помнить дарителю и одаряемому.

К чему приведет дарение

Недвижимость обычно дарят в кругу семьи близким родственникам. При этом сделка – это не просто формальная «перезапись» жилья на другого человека. В результате подписания дарственной возникнет ряд существенных последствий, о которых нужно помнить дарителю и одаряемому.

Новый владелец квартиры по документам получает полный спектр прав собственника. Он может по своему усмотрению пользоваться квартирой: проживать в ней самостоятельно, сдавать в аренду, в безвозмездное пользование, закладывать в счет обеспечения по кредитам, продавать дальше, дарить, завещать и иным образом поступать с жильем.

При этом спрашивать разрешения у бывшего владельца ему не требуется независимо от наличия родственных связей.

К правам добавятся стандартные обязанности собственника:

- оплачивать коммунальные услуги и содержание общего имущества МКД;

- оплачивать ежегодно налоги на квартиру;

- пользоваться квартирой в соответствии с назначением.

По общему правилу отменить сделку дарения квартиры безмотивно после регистрации прав нельзя. Для этого нужны серьезные основания, которые предусмотрены законом. Одного желания дарителя в данном случае будет недостаточно.

Основания для отмены дарения:

- если одаряемый покусился на жизнь дарителя или его семьи;

- если новый владелец пользуется жильем не по назначению и ухудшает его состояние, или есть угроза уничтожения квартиры;

- если новый собственник умер раньше дарителя, и такое условие было прописано в договоре.

Перечисленные основания характеры только для договора дарения. Отменить его можно и по общим основанием, предусмотренным для всех сделок. О том, как это сделать, мы писали в нашей предыдущей статье.

Практика заключения сделок дарения квартиры с пожизненным проживанием противоречива по следующим причинам:

- Росреестр может принять дарственную с таким условием за ренту, которую обязательно удостоверять у нотариуса.

- Чиновники могут расценить данное право как встречное предоставление от одаряемого.

Плюсы и минусы оформления дарственной на квартиру

Самый основной признак – полная безвозмездность. Если существуют какие-либо требования, то такой договор объявляется незаконным. К примеру, если близкий родственник дарит недвижимость, но при этом в соглашении указывает, что потенциальный владелец получит ее лишь, когда собственник умрет, то это не относится к дарению, потому что здесь явное завещание.

Также будет признано ничтожным соглашение, когда даритель может пользоваться квартирой и после заключения соглашения. Это случай контракта с иждивением. Поэтому перед тем как составить дарственную, следует все обдумать, и только после этого принять решение, которое устроит обе стороны.

Дарственный налог следует выплачивать лишь тогда, когда это взаимное соглашение подтверждено официальным актом безвозмездного получения собственности. При совершении такого договора одариваемый может полновластно и правомерно владеть полученной недвижимостью или долей в ней, потому что это имущество принадлежит только ему согласно действующим законам.

Форма договора. По закону договор дарения может быть заключен как в устной форме, так и в письменной. Но если собираетесь дарить недвижимость, нужно обязательно составить договор в письменной форме и зарегистрировать переход права собственности в Росреестре. Если договор не в письменной форме — он считается недействительным, а если его не зарегистрировать — незаключенным. Просто передать документы на квартиру нельзя.

Обратиться к риелтору или юристу. Они составят договор сами, а сторонам останется только подписать его. Юристы, как правило, обходятся куда дешевле, а вероятность, что они составят договор корректно, — больше.

Оформить дарственную в МФЦ. В некоторых МФЦ есть отдельные коммерческие службы, которые за незначительную плату заполняют шаблоны договора. Например, в Москве или Санкт-Петербурге это службы при Едином центре документов.

Если хотите провести сделку между близкими родственниками, проще подарить. Если родственники не близкие, дарение невыгодно. Технически можно замаскировать куплю-продажу дарением, но это незаконно. И такую сделку могут признать притворной, а суд по иску заинтересованного лица — недействительной.

Такие случаи часто встречаются, когда у квартиры несколько собственников и один из них дарит свою долю постороннему человеку. Но на самом деле не дарит, а продает. У других собственников по закону есть преимущественное право перед всеми другими покупателями на покупку этой доли. Но продающий пытается обойти это право, замаскировав продажу под дарение.

Пошаговая инструкция дарения квартиры

Порядок дарения квартиры включает ряд шагов, которые нужно выполнить последовательно. В результате сделки в ЕГРН будет сделана запись о новом собственника – сделка будет считаться завершенной.

Порядок действий такой:

- Собираем документы на квартиру.

- Оформляем и подписываем договор дарения.

- Передаем документы на регистрацию.

- Получаем результат регистрации на руки.

Разберем каждый шаг подробнее.

Задача данного этапа – проверить, нет ли на квартире долгов, освобождена ли она от обременений, соответствует ли техническим документам. От ответов на данные вопросы будет зависеть, можно ли дарить квартиру вообще.

| Документ | Зачем требуется |

| Свидетельство о праве собственности | До середины 2016 года – основной документ о правах на жилье. Из него можно узнать, на каком основании даритель владеет жилплощадью и когда он ее приобрел. Если отсутствует – заменяется выпиской из ЕГРН |

| Выписка из ЕГРН | Ключевой документ. Нужно заказывать в любом случае перед сделкой. Содержит основные сведения о жилье, о хозяине и об обременениях. Если есть залоги и аресты – в регистрации дарственной откажут |

| Справка об отсутствии долгов | Подтверждает, что все коммунальные платежи погашены. Не нужно забывать и о капитальном ремонте – справку можно взять в региональном фонде |

| Справка о прописанных или домовая книга | Необходима, чтобы выявить временных или пожизненных жильцов. Временных можно выселить, постоянных – нет |

| Согласие супруга на сделку | Потребуется согласие жены/мужа дарителя, если квартира является их общим имуществом |

| Технический паспорт | Поможет выявить незаконную перепланировку |

| Нотариальная доверенность | Если кто-то из сторон не сможет подписать договор или подать документы лично |

Нужно ли при продаже платить налог – дарственная на квартиру оформлена менее 3 лет

Статья 217 НК РФ содержит перечень случаев, когда доходы не подлежат налогообложению.Согласно п. 18.1, налог не уплачивается, если физическое лицо получило обычный подарок от другого физического лица в денежной или натуральной форме. То есть если вам подарена денежная сумма в несколько тысяч рублей, телевизор, холодильник и любая другая вещь, то сообщать об этом в налоговую не нужно.

При определении данного круга лиц НК РФ апеллирует к семейному законодательству. В соответствии с Семейным кодексом Российской Федерации к ним относятся супруги, родители, дети (как родные, так и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие только одного общего родителя — отца или мать) братья и сестры.

Чтобы избежать налогообложения, граждане должны состоять в родстве на дату перехода права собственности на имущество одаряемому лицу. В частности, если к моменту оформления права собственности супруги расторгли брак, то одному из них (одаряемому) придется заплатить налог.Родство должно быть документально подтверждено.

Следует отметить, что если гражданин не подарил, а завещал имущество, то после его смерти при оформлении наследства это имущество также не будет облагаться НДФЛ. Исключение составляют (облагаются налогом) вознаграждения, выплаченные наследникам авторов произведений науки, литературы, искусства, изобретений, открытий, промышленных образцов.

Вопросы налогообложения доходов с продаж жилья интересуют многих российских граждан, в частности, в каких случаях подоходный налог платится, а в каких нет.

Ситуация с налогообложением сделки напрямую зависима от стоимости (договорной и кадастровой) и времени ее нахождения в собственности.

До 2015 года включительно физическое лицо, продав жилье, принадлежавшее ему менее трех лет, платило государству 13% от дохода с реализации.

С 2016 года в российском законодательстве появились поправки к Налоговому кодексу, которые коснулись только недвижимости, зарегистрированной ЕГРП с 2016 года.

Однако порядок уплаты налогов с дохода, полученного от сделки с недвижимостью, зарегистрированной в ЕГРП в 2015 году и ранее, остался без изменений.

Стоит отметить, что положение о трехлетнем сроке осталось в налоговом законодательстве, но оно работает только в случае реализации квартир, приобретенных:

- в результате наследования;

- в результате дарения от близких родственников;

- в ходе приватизации.

Если говорить о квартире, зарегистрированной ЕГРП в 2016 году и позже и принадлежавшей продавцу менее пяти лет, то полученный с ее реализации доход подлежит налогообложению.

Изменилось понятие дохода от реализации недвижимости. С 2016 года доходом, подлежащим налогообложению, считается:

- договорная стоимость недвижимости, превышающая 70% ее стоимости, установленной кадастровой службой;

- 70% стоимости недвижимости, установленной кадастровой службой, если она превышает договорную стоимость.

Говоря обычным языком, налогообложению подлежит та стоимость, которая имеет большую величину.

Нововведение призвано лишить граждан соблазна занизить размер налога, как это происходило до 2016 года, когда налогообложению подлежала только договорная цена. Скрыв от налоговой службы истинную продажную стоимость квартиры по договоренности с покупателем, продавцы уходили от налогов.

Налоги при оформлении дарственной на квартиру уплачиваются от Договорной стоимости (в случае ее отражения в Договоре), или от стоимости кадастрового учета. Причем данная сумма должна быть подтверждена либо актом БТИ, либо заключением оценочной экспертизы.

Стоимость квартиры оценена оценщиком в размере 4 200 000 рублей. Бабушка дарит решила предать имущество внуку, оформив договор дарения квартиры: налоги нужно оплачивать или нет

Поскольку они близкие родственники, налог за дарственную на квартиру не оплачивается. В этом случае внуку придется заплатить только около 1 400 рублей за регистрацию в УФРС (Росреестре).

Но если ту же самую квартиру тетя захочет подарить племяннику, то последний должен заплатить налог на подаренную квартиру в размере 13% от стоимости «подарка».

Выясним, какой налог при оформлении дарственной на квартиру.

Размер составит для резидентов 13% — 4 200 000 * 13% = 546 000 рублей. А если, к примеру, племянник работает и длительное время пребывает в другой стране, то он будет считаться не резидентом, и поэтому налог на квартиру при дарении составит для не резидентов 30% — 4 200 000 * 30% = 1 260 000 рублей.

Квартира кадастровой стоимостью 5 500 000 рублей, а стоимость, указанная оценщиком составляет 4 700 000. Разумеется, в договоре следует отразить меньшую сумму и от нее исчислять размер налога.

Какой налог на дарение квартиры от матери к сыну Здесь не нужно платить никаких налогов.

Облагается ли налогом дарение квартиры двоюродному брату Это уже дальнее родство и поэтому размер налога составит 13%, если брат резидент: 13% — 4 700 000 * 13% = 611 000 рублей.

Если двоюродный брат нерезидент, к примеру, проживает в стране СНГ, то размер налога составит 30%: 4 700 000 * 30% = 1 410 000 рублей.

Если дарение квартиры в собственности менее 3 лет — будет ли налог Продавая подаренную квартиру, находившуюся в Вашей собственности менее 3 лет, Вам снова нужно будет уплатить налог.

На основании Федерального закона 382-ФЗ от 29.11.2014 с 1 января 2016 года внесены изменения в налоговое законодательство. Согласно этим изменениям квартиры, приобретенные в собственность с 01.01.2016 должны находиться с собственности в течение 5 лет, прежде, чем их можно продавать без уплаты налога, а не 3-х, как это было прежде.

Кроме того, согласно новым изменениям местные власти могут изменять уменьшать процент налога для определенных категорий граждан — например для пенсионеров или ветеранов. Но в это не особо верится.

Но в отношении унаследованных квартир, полученных от сделок дарения, приватизации и по договору ренты сохранились старые правила – 3 года.

3 года исчисляются не календарными годами, а месяцами: с момента регистрации дарственной до продажи квартиры, должно пройти не менее 36 месяцев.

Подаренная квартира может обойтись Вам недешево, и чтобы уменьшить расходы за подарок в виде налога следует учесть все плюсы и минусы сделки по дарственной, а еще лучше – посоветоваться со специалистом, ведь недаром же говорят: «Для человека нет ничего невозможного, если делать должен кто-то другой.

Надеемся, теперь вам известно, что такое дарственная на квартиру, какой налог и кто обязан уплатить.

Нужен ли нотариус

Обычная дарственная не нуждается в дополнительном удостоверении у нотариуса. Но без нотариальной конторы не обойтись в следующих случаях:

- если дарят имущество несовершеннолетнего или подопечного;

- если дарят долю в квартире.

Проигнорировать нотариальное удостоверение не получится – Росреестр просто не зарегистрирует права нового владельца. Сделку ведет сам нотариус. Он составляет договор, разъясняет сторонам их права, а также отправляет документы на электронную регистрацию. Сделку зарегистрируют уже через 3 рабочих дня.

По наследству

Если недвижимость приобретена гражданином в качестве наследства, то полученный в порядке наследования доход (квартира) не облагается налогом. Но это не освобождает собственника унаследованной квартиры от уплаты налога на доход с последующих операций с ней.

То есть доход, полученный наследователем от продажи такой квартиры, подлежит обязательному налогообложению в соответствие требованиям российского законодательства.

Размер налога рассчитывается территориальным органом ФНС по месту регистрации проданной недвижимости.

Поправки Налогового кодекса, начавшие действовать с 2016 года, не затронули срок нахождения в собственности унаследованного жилья, после которого доход от ее продажи не облагается налогом. Он остался тем же – трехлетним.

Срок нахождения в собственности продавца унаследованной квартиры начинается с момента открытия наследства, то есть смерти наследодателя.

Размер подоходного налога с реализации унаследованной квартиры — 13% от ее стоимости. Следует знать, что продавец недвижимости, полученной в наследство, не имеет права применить вычет в размере произведенных по факту расходов, что разрешено, например, при купле-продаже другого имущества.

Пенсионеру

Вопрос налогообложения людей пенсионного возраста, продавших квартиру, интересует многих граждан.

Актуальность вопроса объясняется просто: пенсионеры – самые незащищенные граждане российского общества, пенсии не хватает на самые насущные потребности, не говоря уж о налогах, размер которых гораздо выше их ежемесячного дохода.

В соответствии с внесенными с 2016 года поправками в налоговое законодательство, реализация жилья, собственником которого является пенсионер, не облагается налогом, если срок владения ею превышает пять лет.

Но это относится к жилью, зарегистрированному пенсионером в собственность уже в 2016-м и 2018-м годах .

Если пенсионер являлся собственником жилья менее трех лет (или менее пяти лет, если она куплена уже в 2016 году) и была продана им, то в этом случае сделка облагается налогом. То есть гражданам пенсионного возраста не следует спешить с продажей квартиры, так как, подождав пять лет, он сможет реализовать ее с максимальной выгодой для себя.

По дарственной

Нередко квартиры приобретаются в собственность по договору дарения. Дарственная бумага исключает конфликты между родственниками, так как российское законодательство защищает собственника квартиры, полученной в дар.

Наличие договора дарения дает гражданину право совершать любые финансовые операции с недвижимостью, в том числе продажу. При реализации недвижимости, приобретенной в дар, полученный от сделки доход облагается налогом в обычном порядке, установленным российским законодательством.

Если реализованная дарственная квартира была зарегистрирована в собственности менее трех лет, то расчет налоговых обязательств выполняется продавцом самостоятельно.

При продаже полученного в дар жилья гражданину придется кроме подоходного налога с ее реализации оплатить еще государственную пошлину. Это фиксированная сумма, установленная законодательно и не зависящая от полученного с продажи дохода.

Если стоимость квартиры – договорная или кадастровая, не превышает одного миллиона рублей, то законом не предусмотрен налог с дохода от ее продажи. Это очевидно в результате простых расчетов: так как полученный с ее продажи доход не превышает налоговый вычет и разность между ними практически равна нулю, то есть подоходный налог тоже равен нулю.

Существует типичное заблуждение, что есть возможность уклониться от налогообложения полученного с продажи многомиллионной квартиры дохода, если в документах указать ее стоимость менее одного миллиона рублей при фактически большей стоимости.

Если продавцу удается уговорить покупателя на отражение в документе заниженной от фактической стоимости квартиры, в первую очередь рискует новый собственник недвижимости.

Помимо этого покупатель лишается права на налоговый вычет, размер которого увеличен с 2008 года на 130 тысяч рублей, дополнительно выплачиваемых из бюджета.

Также покупатель рискует оказаться в поле зрения налоговых органов как гражданин, подозреваемый в необоснованном обогащении в результате приобретения квартиры по цене явно заниженной против рыночной.

До 2016 года порядок налогообложения продажи жилья был упрощенным: чтобы не платить налог на полученный доход с продажи недвижимости достаточно было того, что продавец владел ею более трех лет. Надо отметить, что величина дохода от реализации недвижимости значения не имела.

С 2016 года законодательством РФ было введено разграничение недвижимости по сроку ее нахождения в собственности продавца.

С этого времени при определении необходимости уплаты налога с прибыли от продажи принимаются во внимание две категории квартир: 1 — зарегистрированные в собственность до 2016 года, 2 — зарегистрированные в собственность в 2016 году и позже. Нововведение изменило порядок налогообложения полученной прибыли от реализации жилья.

Кстати, муниципальные и региональные власти обладают правом на сокращение этого срока для отдельных категорий граждан.

Нюансы и вопросы

Далее рассмотрим вопросы, которые волнуют граждан при дарении квартиры.

Возможность дарения зависит от вида обременения:

- С рентой – можно дарить при согласии рентополучателя. Одаряемый возьмет на себя обязанности по ренте.

- С прописанными – дарить можно, согласия получать не нужно. Следует прописать пожизненных жильцов в договоре.

- Заложенная квартира – придется получить согласие кредитора. Если речь идет об ипотеке, нужно будет заменить заемщика как в сделке по ДКП ипотечного жилья.

- С арестом – дарить нельзя. Сначала нужно снять арест.

Об обременении в любом случае нужно оповестить одаряемого, иначе он сможет оспорить сделку и вернуть квартиру через суд.

Супругу

Подарить супругу можно только ту квартиру, которая находится в личной собственности второго супруга. Если квартира была приобретена в браке (в том числе на маткапитал), то она считается общей совместной собственностью. Чтобы оформить ее на одного, нужно составлять раздел общего имущества супругов или заключать брачный договор. Дарение тут не подойдет.

Для такого дарения нет препятствий, но есть нюансы:

- Если ребенку до 14 лет, за него в договоре должен расписаться представитель – другой родитель. Если родитель один, то лучше оформить нотариальную доверенность, чтобы договор с разных сторон подписывали разные люди.

- Несовершеннолетние от 14 до 18 лет расписываются сами с согласия родителя.

- Совершеннолетние граждане расписываются самостоятельно без любых согласия.

Если имущество дарится ребенку, нотариально удостоверять договор не нужно.

Составить договор дарения квартиры совершенно несложно. С учетом рекомендаций и бланков, данных в статье, сделку можно совершить за очень короткое время – обращаться к риэлтору и тратить дополнительные деньги не потребуется.

Если есть вопросы по теме статьи – их можно задать нашему дежурному юристу в чат.

Будем благодарны за лайк и репост статьи!

Далее читайте о вступлении дарственной в силу после смерти дарителя.

Дарение недвижимости родственникам: в чём отличия

По дарственной

Цель оформления договора дарения на жилую квартиру, заключается в законном переходе права собственности на указанный объект от одной стороны (дарителя) к другой (одаряемого).

Главным условием такой сделки признается её полная безвозмездность, что подразумевает отказ от требования получения каких — либо ценностей взамен.

Популярность данного способа получения собственности неуклонно растет, поэтому интерес граждан к тому, нужно ли платить налоги с продажи квартиры полученной по дарственной сегодня особенно актуален.

Любой гражданин, который получил свидетельство о праве собственности на жилой объект, где основанием перехода такого права явился договор дарения, либо купли-продажи становится полноправным владельцем указанной в нем недвижимости.

Полноправие собственника жилья заключается в том, что с момента перехода прав по договору дарения, он может распоряжаться недвижимостью по своему усмотрению, а также на общих основаниях без каких-либо ограничений. Таким образом, принимая решение продавать квартиру, собственник будет проходить стандартную процедуру оформления такой сделки.

Будет требоваться подготовить определенный пакет документов. Составлять соглашение о купли-продаже лучше с участием нотариуса, имеющего опыт в области совершения данных сделок. После регистрации и завершения перехода прав на объект недвижимости, бывший владелец должен уведомить контролирующие органы о факте получения прибыли, а также уплатить соответствующий налог в доход государства.

Любые действия, в которых фигурируют финансовые и иные операции с недвижимыми объектами, в том числе их отчуждение, должны иметь письменное подтверждение. В соответствии с Гражданским Кодексом РФ и иными законами на федеральном уровне при продаже квартиры в обязательном порядке составляется договор.

Немного о том, как подарить квартиру родственнику. При оформлении дарственной на квартиру, требуется следующее:

- свидетельство о правообладании жилым имуществом, дарственную на которое необходимо оформить;

- акт из БТИ, который оценивает жилье;

- справка обо всех прописанных людях в квартире;

- если есть жильцы, которые признаны недееспособными или не достигли 18 лет, требуется согласие официального опекуна на дарственную на квартиру;

- заверенные копии удостоверений личности участников;

- договор дарения квартиры с проставленными подписями;

- кадастровый паспорт на жилье из Росреестра.

Оформить дарственную можно между двумя участниками договора, они ставят подписи, и регистрируют контракт в Росреестре. В налоговом законодательстве говорится, что такое решение можно оформить между родственниками письменно или составить у нотариуса, последний должен его заверить. Но форма соглашения несущественна, оно проходит регистрацию в контролирующей организации, что и служит началом правообладания имуществом и выплаты налога при дарении недвижимости.

Необходимо знать, что при фиксировании соглашения нужно столько оригинальных экземпляров, сколько участников оформляют этот контракт. К ним обязательно надо добавить еще один подлинник, он и будет документом, устанавливающим право на имущество, которое и налогом облагается.

Когда дарением занимается нотариус, то всю документацию в контролирующие организации предоставляет он лично. Она отправляется в государственные организации для регистрации, где проставят печати и вынесут решение.

Если участники контракта близкие родственники, то это серьезная причина освободить их от выплаты налога при дарении, когда помещение перешло к ним на законных основаниях. К таким людям законодательство относит:

- супругов;

- матерей и отцов;

- как родных, так и усыновленных детей;

- дедушек и бабушек;

- всех внуков;

- братьев и сестер.

Чтобы граждан освободили от налогов при дарении квартиры родственнику, надо предоставить свидетельства, которые удостоверят это:

- свидетельство о рождении;

- свидетельство о заключении брака;

- постановление судебных органов и т. п.

При наличии таких документов уплата НДФЛ не требуется согласно налоговому законодательству.

Многих интересует, нужно ли платить налог родне. Если даритель хочет вручить свое жилье или доли в квартире родственнику, не являющемуся близким, то НДФЛ последнему доведется заплатить полностью. Ведь он состоит в дальнем родстве и по семейному законодательству не принадлежит к числу близких собственника жилья. К этой категории относятся следующие люди:

- двоюродные или троюродные братья и сестры;

- братья и сестры мужа или жены;

- племянники и внучатые племянники;

- родители жены или мужа;

- двоюродные бабушки и дедушки;

- остальные родственники, не являющимися близкими.

Эти люди не освобождаются от НДФЛ и платят 13 процентов от цены жилья, которое поучили в дар. Даритель, как и в ситуации отчуждения жилья близким родственникам, никаких НДФЛ не выплачивает. Это отвечает на вопрос, какой налог платить по договору дарения.

Но необходимо учесть один момент. Налог с дарственной на квартиру не родственнику вносят только люди, которые состоят в дальнем родстве и являются резидентами России. Это означает, что одариваемое лицо должно состоять в гражданстве РФ и жить на ее территории не меньше 183 дней в году. Также гражданин России, который отсутствовал на российской территории больше, чем положено законом, не считается резидентом.

К таким лицам применяются другие условия налогообложения, они должны вносить НДФЛ, состоящий из 30 процентов стоимости жилья, которое оценили государственные компании или независимая экспертиза. Изредка сумма берется другая, в зависимости от разных международных соглашений в сфере жилищной политики.

Для того, чтобы выяснить, необходимо ли платить НДФЛ с подаренного жилья, необходимо установить, являются ли даритель и одаряемый членами семьи (ст. 3 СК РФ):

- супругами;

- родителями и детьми (как родными, так и усыновленными);

- дедушками, бабушками и внуками;

- братьями и сестрами (в том числе только по одному родителю, то есть неполнородными).

Все эти лица не платят налоги на подаренную недвижимость!

Хотя Семейный кодекс не относится к законодательству о налогах и сборах, однако прямая ссылка ст. 208 Налогового кодекса не позволяет причислить в целях освобождения от налогообложения к составу семьи других родственников, кроме поименованных выше, и при этом не берется во внимание даже факт совместного проживания и ведения хозяйства, или нахождения одаряемого на иждивении дарителя, и наоборот.

Таким образом, при заключении договора дарения внутри семьи, у получившего в дар жилье, обязанности по уплате налога и подаче налоговой декларации 3-НДФЛ, не возникает. В дальнейшем, собственнику необходимо уплачивать только имущественный налог (ст. 400, 401 НК РФ).

Собственник недвижимости вправе подарить ее любому лицу.

Получение же дохода в виде подаренной недвижимости подлежит налогообложению в виде обязанности выплатить налог на доходы физлиц, если сделка дарения совершена между гражданами, не состоящими в родственных отношениях. Никаких льгот по уплате такого налога в зависимости от степени родства, законодательством не предусмотрено.

Учитывая, что круг семьи и близких родственников по закону достаточно узок, а семейные и родственные отношения связывают более широкий круг людей, в целях обойти необходимость уплаты достаточно крупной суммы в качестве НДФЛ, частенько прибегают к оформлению не дарения, а купли-продажи (без уплаты денег). Такой подход позволяет сэкономить на налоге, получить налоговый вычет с «покупки».

Следует, однако помнить, в случае разбирательства такая притворная сделка, фактически прикрывающая дарение, может быть признана ничтожной.

Первым вопросом людей, которым предлагают получить в дар квартиру, дом, гараж, дачу или любую другую недвижимость, чужие люди или знакомые, является – нужно ли платить налог не родственнику, получившему в дар квартиру Как мы уже упоминали, дарственная на подобный объект формирует у одариваемого физического лица обязанность уплаты дохода на прибыль, после чего лицо получает при регистрации право собственности и может распоряжаться даром по собственному усмотрению (подарить, продать и пр.).

В 2020 году льготы на уплату данного налога не родственником по-прежнему не предусмотрены. При этом, очень часто недобросовестные граждане стараются снизить фактический размер налогообложения, прикрывая дарственную сделкой купли-продажи, позволяющими получить налоговый вычет с приобретённой недвижимости. Но, если подобный факт раскрывается – сделка признаётся ничтожной.

А вот кому точно не нужно переживать о налогах, принимая по дарственной недвижимое имущество – это родственникам дарителя! Но, для того чтобы данное условие распространялось на стороны сделки, и даритель и одаряемый должны входить в категорию близких родственников, список которых установлен в Семейном кодексе Российской Федерации, а именно – в 3 статье.

Согласно установленным там нормам от налога на дарственную квартиру освобождаются:

- дедушки, бабушки, а также внуки;

- братья, сёстры (как полнородные, так и неполнородные);

- усыновлённые и родные дети, а также их родители.

Остальные родственники (дяди, тёти, а также двоюродные сёстры и братья) – обязаны уплатить подоходный налог, приравниваясь к не родственникам.

При этом, хотя близкий родственник не уплачивает налог и не заполняет соответствующую декларацию 3-НДФЛ, но, согласно нормам НК РФ, он обязан оплатить имущественный налог на полученную в дар недвижимость.

Уплата НДФЛ

В гл. 23 НК РФ законодатель сделал поблажку по уплате НДФЛ для одаряемых, которым подарок сделан близкими родственниками. Наличие родственных связей устанавливается по правилам СК РФ (Семейного кодекса Российской Федерации).

Внимание

Льгота касается правоотношений дарения, предметом которых выступают

недвижимость

, ТС (

транспортные средства

) и

доли в капитале

юрлиц в виде паев, акций и прочего. Если дарение касается

других доходов

в денежной или натуральной форме, от НДФЛ

освобождены все без исключения одаряемые

.

Перечень родственных связей, дающих право не платить НДФЛ, оговорен п. 18.1 ст. 217 ГК РФ (Гражданского кодекса Российской Федерации). Налог не нужно платить, если стороны дарения приходятся друг другу:

- супругами — находятся в браке, зарегистрированном в органах ЗАГС;

- детьми и родителями;

- внуками и дедом/бабушкой;

- полнородными или неполнородными (только по отцу или только по матери) братьями и сестрами.

При определении родственных связей стоит учесть, что усыновленные дети юридически имеют такой же статус, как и кровные. Причем усыновление закрепляет их юридическую связь не только с названными родителями, но и с их родственниками. Например, если дедушка дарит недвижимость усыновленному ребенку своей дочери, обязательств по уплате НДФЛ у нее не возникает.

Дети под опекой в юридической плоскости остаются «чужими» для опекуна и его семьи. Подарки, сделанные в пользу таких детей опекунами или их родственниками, облагаются НДФЛ на общих основаниях.

От уплаты сборов в пользу РФ в силу Венской конвенции«О дипломатических сношениях»освобождены дипломаты и члены их семей.

Льгот по уплате НДФЛ для пенсионеров, малообеспеченных, лиц с ограниченными возможностями и прочих подобных категорий граждан не предусмотрено. В случае получения налогооблагаемых подарков детьми или недееспособными лицами, ответственность за уплату НДФЛ несут родители, опекуны/попечители.

Налог при дарении может быть оплачен двумя способами:

- налогоплательщиком лично;

- налоговым агентом за счет, но без участия плательщика.

Внимание

Согласно

пп. 7 п. 1 ст. 228 НК РФ

самостоятельно вычислять и платить НДФЛ должны физлица, получающие доходы в денежной либо натуральной форме от физлиц, не являющихся либо не действующих по договору дарения в качестве ИП (индивидуального предпринимателя).

Такие налогоплательщики в силу ст. 228 НК РФ:

- рассчитывают налог;

- представляют в ближайший территориальный орган ФНС декларацию (до 30.04 года, следующего за годом получения подарка);

- уплачивают самостоятельно рассчитанную сумму (до 15.07 следующего года).

Юрлицо или ИП, производящее дарение в пользу физлица, выступает относительно него агентом (ст. 24 НК РФ). Даритель несет обязанность уплаты НДФЛ за одаряемого, если располагает его средствами. Расчет с бюджетом он производит за счет денег налогоплательщика, а не собственных.

Пример

Организация-работодатель безвозмездно передает сотруднику автомобиль и оформляет соглашение дарственной. В силу

п. 18.1 ст. 217 НК РФ

, дарение ТС облагается налогом. НДФЛ заплатит работодатель, однако средства он изыщет, высчитав их из зарплаты одаряемого. Правда, руководство может дополнительно начислить своему сотруднику премию в размере подлежащего уплате налога.

Если налоговый агент перечислил в бюджет НДФЛ за плательщика, последний освобождается от подачи налоговой декларации касательно подарка. Или же он может подавать декларацию, но не включать в нее сведения о подарке, НДФЛ с которого уплатил агент.

Излишне уплаченную самостоятельно или удержанную агентом сумму НДФЛ можно возвратить в заявительном порядке. В первом случае нужно обращаться непосредственно в орган ФНС, во втором — к налоговому агенту. Причиной излишка может стать:

- ошибка;

- перерасчет по итогу налогового периода с учетом вычетов;

- приобретение статуса налогового резидента РФ в отчетном году (ст. 231 НК РФ).

Есть обязательные требования к дарителю:

- Дееспособность. Дарить может тот, кто осознает свои действия и контролирует поступки. Например, несовершеннолетний подарить свою долю в квартире не может.

- Психическое здоровье и осознанность действий. Дарение могут признать недействительным, если человек дарил под давлением или не осознавал, что он делает.

- Право собственности. Человек должен владеть тем, что он дарит.

Чтобы составить договор дарения, понадобятся следующие документы:

- Паспорта сторон договора — дарителя и одаряемого.

- Документы, которые подтверждают права на квартиру — свидетельство о праве собственности или выписка из ЕГРН.

- Иногда могут попросить технический паспорт, но обычно он не нужен. Он точно понадобится, если дарят квартиру, которую приватизировали, но не поставили на кадастровый учет. Такое бывает со старыми квартирами, которыми владеют пожилые люди.

Например, даритель подписал договор дарения и акт приема-передачи, но зарегистрировать переход права собственности не успел, поскольку умер. Акт поможет доказать, что фактическое владение перешло к одаряемому и зарегистрировать договор в судебном порядке.

Порядок составления дарственной на квартиру у нотариуса. С нотариусами все просто — приносите документы, платите деньги и подписываете договор. Нотариус обязан по закону объяснить вам каждое слово в договоре, если оно непонятно. Зарегистрировать переход прав на квартиру нотариус тоже может — причем намного быстрее, чем если пойти самостоятельно.

Декларацию на доходы следует подавать до 30 апреля, а оплачивать налог до 15.07.

Согласно ст.119 НК уплачивается штраф в размере 5% в месяц, но всего не более 30%.

НК РФ Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

- Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

- Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок влечет взыскание штрафа в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

При не поданной декларации и невыплате налога до 15.07, согласно статьи 122 НК РФ, взимается штраф в размере 20%-40% от неуплаченного налога, но взимается лишь в случае обнаружения нарушений налоговыми органами. Поэтому, если декларация была подана позже, но налог и пени все-таки были уплачены, штрафные санкции применяться не могут.

НК РФ Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

- Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

- Утратил силу. — Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ.

- Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

- Не признается правонарушением неуплата или неполная уплата ответственным участником консолидированной группы налогоплательщиков сумм налога на прибыль организаций по консолидированной группе налогоплательщиков в результате занижения налоговой базы, иного неправильного исчисления налога на прибыль организаций по консолидированной группе налогоплательщиков или других неправомерных действий (бездействия), если они вызваны сообщением недостоверных данных (несообщением данных), повлиявших на полноту уплаты налога, иным участником консолидированной группы налогоплательщиков, привлеченным к ответственности в соответствии со статьей 122.1 настоящего Кодекса.

При подачи декларации с просрочкой и неуплаты налога в срок до 15 июля, положено уплатить пени в размере 1/300 ставки рефинансирования за каждый день просрочки РФ. Если Вы забыли или не успели сдать декларацию, а также оплатить налог, сумма которого превышает 600 тысяч рублей, то в отношении Вас может быть возбуждено уголовное дело (ст. 198 УК РФ) за уклонение от уплаты налога.

В случае сдачи декларации в срок, но при несвоевременной оплате налога (после 15 июля), штрафы согласно статей 119 и 122 НК РФ не взыскиваются. В этом случае оплачиваются только пени.

Нашим постоянным читателям наверняка известно, что в подобных сделках одной лишь декларации 3-НДФЛ недостаточно. И это верно. Для уплаты налога на дарение для третьих лиц нужно не только правильно заполнить декларацию, но и приложить к ней следующие документы:

- паспорт одаряемого (нового владельца недвижимости);

- договор дарения недвижимости;

- ИНН плательщика;

- документ, подтверждающий принятие дара (например, выписка из ЕГРН);

- акт приёма-передачи недвижимости, если таковой был оформлен (опционально);

- документ, являющийся подтверждением указанной стоимости дара (к примеру, в качестве такого может послужить справка из Росреестра о размере кадастровой стоимости).

Это обязательный пакет документов, но, как правило, других бумаг от плательщика сотрудники налоговой не требуют.

Сразу отметим, что в 2020 году не вводилось никаких важных изменений в налогообложении подаренного имущества и порядок уплаты НДФЛ остался таким же, как и в прошлом году.

Как уменьшить размер выплаты

Формула расчета НДФЛ предусмотрена ст. 225 НК РФ. Она очень проста и предусматривает единое математическое действие. Итоговая сумма налога рассчитывается путем умножения налогооблагаемой базы на применяемую процентную ставку.

База рассчитывается отдельно по каждой разновидности доходов, для которых оговорены различные процентные ставки. Для доходов, облагающихся 13% НДФЛ, база определяется как разница доходов, облагающихся по этой ставке, и сумм налоговых вычетов (ст. 218-221 НК РФ).

Пример

В календарном году (согласно

ст. 216 НК РФ

, таков налоговый период для НДФЛ) человеку подарили дом и землю; он также получал плату с квартирантов и работал. Все эти доходы — стоимость домовладения, аренда и зарплата — облагаются НДФЛ по ставке 13%. Налог с заработной платы в бюджет за него уплатил работодатель, действуя в качестве налогового агента. Все остальное человек должен суммировать и умножить на 13%. При отсутствии налоговых вычетов это и есть итоговая сумма НДФЛ.

Факт обращения взыскания на подарок в счет погашения долгов одаряемого не учитывается при взыскании НДФЛ. Например, злостному должнику банка подарена квартира. С момента оформления прав собственности в ЕГРП (Едином государственном реестре прав на недвижимое имущество и сделок с ним) эта информация общедоступна, в том числе приставу.

Особенности налоговой базы относительно разных видов имущества установлены гл. 23 НК РФ. При дарении недвижимости база обычно определяется исходя из ее кадастровой стоимости. Узнать ее можно, запросив выписку из Госкадастра. Стоимость других подарков определяется исходя из рыночных цен на момент дарения (ст. 228 НК РФ).

Многие россияне сталкиваются с неподъемным размером НДФЛ при дарении. Обычно проблема возникает по поводу дарственной на недвижимость, когда даритель и одаряемый — не родственники. Существуют легальные и полулегальные пути ее разрешения.

Налог с дарения недвижимости вычисляется исходя из кадастровой стоимости, на движимое имущество — в привязке к рыночной цене. Инициировать изменение кадастровой стоимости можно, например, если недвижимость пострадала в результате пожара, наводнения или обветшания. Рыночную стоимость движимого имущества, принимаемую за основу для расчета, можно варьировать в разумных пределах.

Когда стороны дарения — родственники, но не достаточно близкие в понимании п. 18.1 ст. 217 НК РФ, можно провести дарение в два этапа. Например, даритель и одаряемый — это тетя с племянником (сыном сестры). Первый этап — дарение сестре, второй — дарение матерью сыну. Обе операции освобождены от НДФЛ.

Минусами такой операции станет необходимость дважды переоформлять недвижимость в ЕГРП и, соответственно, — дважды платить госпошлину. Но если обойтись без нотариального удостоверения (а это допустимо), госпошлина — сущие копейки в сравнении с уплатой в казну 13% стоимости недвижимости.

Кроме того, всегда есть некоторый риск, что имущество «зависнет» на переходном этапе. В приведенном примере мать может отказаться от последующего дарения сыну, медлить с переоформлением, уехать, умереть. В последнем случае недвижимость перейдет ее наследникам на условиях разд. V ГК РФ.

В некоторых случаях родственные связи между дарителем и одаряемым можно создать: фиктивно вступить в брак или даже произвести усыновление. И если второй вариант — юридическая экзотика, то первый вполне реализуем при условии разнополости и доверительных отношений. При наличии обоюдного согласия, отсутствии общих детей и имущественного спора развестись впоследствии можно будет через органы ЗАГС (ст. 19 СК РФ).

Если даритель и одаряемый — не родственники, они могут оформить дарение куплей-продажей (гл. 30 ГК РФ). Тогда у одаряемого официального дохода и обязательств по уплате НДФЛ не возникает, поскольку недвижимость якобы досталась ему по возмездной сделке. Даритель по договору купли-продажи якобы получил доход. Но в силу п. 17.1 ст. 217 НК РФ он освобождается от НДФЛ, если:

- является налоговым резидентом;

- проданное имущество пребывало в его собственности более 3 лет.

Если недвижимость у продавца (реального дарителя) пребывает в собственности меньше 3 лет, он может воспользоваться правом на налоговый вычет. Последний представляет собой сумму, на которую уменьшается налогооблагаемая база.

Согласно пп. 3 п. 1 и пп. 1 п. 3 ст. 220 НК РФ, вычет:

- касается только жилья, земли под жилым домом либо участка под жилищную застройку на территории РФ;

- предоставляется в размере подтвержденных продавцом расходов на строительство или покупку такого жилья/земли;

- не может превышать 2 млн. руб.

Разница между НДФЛ при дарении и купле-продаже очень существенная. Общая формула такова: НДФЛ = «сумма» * 13% (для нерезидентов — 30%).

При дарении «сумма» — это полная кадастровая стоимость недвижимости. При купле-продаже та же «сумма» — это кадастровая стоимость за минусом (одно из):

- Цены в договоре купли-продажи/мены, за которому продавец приобрел недвижимость;

- Подтвержденных расходов на возведение здания.

Однако и по п. 1, и по п. 2 — в пределах 2 млн. руб.

Проще говоря, переход от дарения к купле-продаже даст экономию на НДФЛ в размере 260 тыс. руб. (13% от 2 млн. руб.).

Нужно учесть, что подмена дарения куплей-продажей:

- по закону порождает притворную сделку (ст. 170 ГК РФ), хотя это и трудно доказуемо;

- имеет множество юридических последствии кроме оптимизации налогообложения.

Выиграв в одном, можно утратить в другом. Например, квартира, подаренная лицу, находящемся в браке, станет его личной собственностью, а купленная — войдет в состав общенажитого имущества (ст. 36 и 37 СК РФ).

Пример

АО выдало своему сотруднику К. беспроцентный заем. Позже АО заключило с К. договор дарения на эту сумму. Согласно

ст. 572 ГК РФ

, дарение может подразумевать освобождение выгодоприобретателя от имущественной обязанности перед дарителем. В данном случае АО освободило сотрудника К. от обязательства по возвращению займа.

В силу п. 1 ст. 210 НК РФ, при установлении налоговой базы учету подлежит все доходы плательщика в денежной/натуральной формах, право на распоряжение которыми у него возникло.

Согласно ст. 41 НК РФ, доход — это выгода, подлежащая учету при возможности ее оценки и устанавливаемая в отношении НДФЛ по правилам гл. 23 НК РФ.

АО произвело дарение, в результате которого с сотрудника снято обязательство возвращать долг. У К. появилась возможность распорядиться позаимствованными средствами так, как ему заблагорассудится. То есть присутствует экономическая выгода, соответствующая сумме прощенной задолженности. Такой подарок подлежит обложению НДФЛ по общей ставке в 13%.

По правилам пп. 1 п. ст. 212 НК РФ доходом считается также выгода от экономии на процентах за использование заемных средств, полученных от юрлиц. Согласно пп. 3 п. 1 ст. 223 НК РФ, днем реального возникновения доходов в этом случае является день оплаты процентов по займу. При установлении базы по НДФЛ в форме экономической выгоды за использование беспроцентного займа принимают за основу дату получения дохода (дату возврата позаимствованных средств). Согласно ч. 1 ст. 450 ГК РФ, участники сделки вправе ее расторгнуть. По договору дарения беспроцентного займа с К. снята обязанность возвратить заем. Поэтому доход от использования беспроцентного займа у него не возник.

Заключение

При получении подарка на его сумму возникает доход, облагающийся НДФЛ по 13% ставке (для резидентов — по 30%).

Если даритель — физическое лицо, то одаряемый освобожден от уплаты НДФЛ, кроме случаев дарения недвижимости, автотранспорта, акций и паев, выгоды.

Обязательства по перечислению в казну НДФЛ могут возникнуть и в случае, когда предмет дарения — уменьшение или аннулирование задолженности.

НДФЛ с подарка физлицо должно уплатить самостоятельно, если за него этого не сделал налоговый агент. Для этого, среди прочего, нужно вовремя подать налоговую декларацию.

Существуют способы оптимизации НДФЛ, однако применять их нужно крайне осмотрительно.

Для подсчета нужно вычесть 13 процентов от установленной стоимости жилого помещения, которую можно найти в контракте. Цену надлежит прописать там обязательно, и она должна полностью совпадать со стоимостью, которая выставлена в оценке от БТИ.

Если этого нет в договоре дарения квартиры, жилье оценивают по кадастровой стоимости, которая довольно высока, НДФЛ при этом максимальный. Иногда, ИФНС, которая проводит контроль при выплате, требует информацию о кадастровой цене жилого помещения для проверки правильности внесения налога на квартиру.

Дарение доли в квартире

Какой налог при дарении квартиры Существует ли налог при дарении квартиры Кто обязан платить при дарении недвижимости

Насколько он велик И что будет, если его проигнорировать Давайте разберемся вместе. Вы стали счастливым обладателем подарка в виде квартиры.

По истечению некоторого времени ликование проходит, а вместо него появляется множество вопросов связанных с выплатами государству при дарении квартиры.

Собственник части квартиры, находящейся в долевом владении вправе так же, как и единоличный, распорядиться принадлежащей ему недвижимостью, в том числе и подарить (как родственнику, так и нет).

Нельзя одаривать согласно ГК РФ (ст. 572, ст. 575) только учителей (со стороны их учеников, лиц, занимающих госдолжности, в связи с их обязанностями).

Уведомлять о предстоящей сделке дарения других собственников квартиры нет необходимости, так как сделка является безвозмездной (ст. 246 ГК РФ).

Для дарения доли необходимо:

- составить договор с точным указанием доли, описанием объекта (квартиры/дома и т. д.);

- получить согласие супруга (нотариально заверенное), либо, если дарителем выступает несовершеннолетний от 14 до 18 лет – органов опеки и законного представителя;

- подписать договор и зарегистрировать в Росреестре переход права собственности.

НДФЛ оплачивает новый владелец жилья, если он не является одним из лиц, перечисленных в ст. 14 Семейного кодекса РФ.

Вид и ставка

В случае совершения сделки дарения между физическими лицами (не организациями, не индивидуальными предпринимателями), если они не являются родственниками, у одаряемого возникает обязанность уплаты в бюджет налога на доходы физических лиц (НДФЛ) согласно пп.7 п.1, п.2 ст. 228 НК РФ.

При этом рассчитать и уплатить НДФЛ гражданин обязан самостоятельно.

Размер такого налога в процентном отношении к полученному доходу (ставка налога) установлена НК РФ:

- в размере 13% для плательщиков налога-резидентов РФ. (то есть лиц, свыше 183 дней в году проживающих в РФ);

- в размере 30% для нерезидентов РФ.

Указание стоимости дара в налоговой декларации

Декларировать доход и подавать сведения о нем должен одаряемый.

Причем сделать это до 30.04 следующего за сделкой года, а оплатить налог на квартиру при дарении он должен до 15 июля.

Декларация по НДФЛ — это официальное заявление плательщика о полученных им за налоговый период (для физлица — календарный год) доходах и вычетах, которая подается в отделение ФНС на бланке специальной формы. С помощью этого документа ФНС контролирует своевременность и правильность уплаты НДФЛ.

К сведению

В силу

ст. 229 НК РФ

обязательство предоставлять декларацию возложено только на тех налогоплательщиков, которые получили подарок от физлиц. Плательщики, на которых закон не возложил обязательств по предоставлению деклараций, могут подать их по собственному желанию.

В налоговых декларацияхфизлица указывают:

- все полученные ими в отчетном календарном году доходы;

- их источники;

- налоговые вычеты;

- суммы насчитанного НДФЛ;

- удержания, произведенные налоговыми агентами;

- суммы НДФЛ, подлежащие уплате/доплате/возвращению по итогам года (п. 4 ст. 229 НК РФ).

Физлицо подает одну декларацию по НДФЛ, в которой описаны все виды облагаемых им доходов, полученных в календарном году. Это могут быть сведения об одном или нескольких подарках, а также о доходах других видов.

Налогоплательщик может не писать в декларации о:

- доходах, не облагающихся НДФЛ (п. 18.1 ст. 217 НК РФ);

- подарках, при получении которых налог удержан агентами, если этот факт не препятствует получению вычетов.

Нужно ли при продаже платить налог – дарственная на квартиру оформлена менее 3 лет

При расчете суммы НДФЛ, который необходимо заплатить в бюджет, следует помнить, что:

- от этого вида налога не освобождаются категории лиц, являющихся льготниками по другим видам налогов (то есть пенсионеры, инвалиды, несовершеннолетние одаряемые оплачивают налог в полном размере);

- налоговая база определяется налоговиками в размере рыночной стоимости недвижимости (по отчету независимых оценщиков);

- при уплате НДФЛ с подаренной недвижимости налоговых вычетов нет.

Следует знать, что глава 23 Налогового кодекса, прямо не устанавливает, на основании каких документов следует определять размер налога при получении подарка в виде недвижимости от физического лица. Пункт 3 ст. 54 НК РФ гласит, что физлица исчисляют налог на основе получаемых от организаций и граждан сведений об объекте обложения налогом.

Правда, в указанных случаях возможны споры с налоговиками (возможно, в суде).

Однако, во избежание разбирательств и начисления недоимки, легче оплатить налог с суммы, указанной в оценочном отчете.

Заключение

При получении подарка на его сумму возникает доход, облагающийся НДФЛ по 13% ставке (для резидентов — по 30%).

Если даритель — физическое лицо, то одаряемый освобожден от уплаты НДФЛ, кроме случаев дарения недвижимости, автотранспорта, акций и паев, выгоды.

Обязательства по перечислению в казну НДФЛ могут возникнуть и в случае, когда предмет дарения — уменьшение или аннулирование задолженности.

НДФЛ с подарка физлицо должно уплатить самостоятельно, если за него этого не сделал налоговый агент. Для этого, среди прочего, нужно вовремя подать налоговую декларацию.

Существуют способы оптимизации НДФЛ, однако применять их нужно крайне осмотрительно.

Кто оплачивает налог

Если жилье подарили дальним родственникам или посторонним людям, то это означает, что они получили прибыль и должны внести подоходный налог, который составит 13 процентов от стоимости объекта недвижимости. Стоимость можно посмотреть или в актах БТИ, или в оценке, которую выполнили независимые эксперты. Только такие документы служат для установления НДФЛ и по ним рассчитывают необходимую сумму.

При вопросе, а платятся ли налоги с дарственной на квартиру, закон дает четкий ответ: да, такое соглашение подлежит оплате. Не надо вносить налоги при дарении квартиры лишь близким родственникам, а если одариваемый не входит в их число, то имущество должно облагаться НДФЛ. Даже дети моложе 18 лет обязаны внести взнос в 13 процентов.

Консультация юриста

Вопрос

Мы с мужем развелись, дети остались со мной. Муж готов отдать мне 1/2 доли нашей квартиры (куплена в 2006 году). Как лучше оформлять Дарственной или куплей-продажей

Лучше куплей-продажей. Положением

п. 18.1 ст. 217 ГК РФ

для дарения воспользоваться вы уже не сможете, поскольку развод оформлен. По дарственной заплатите НДФЛ размером 13% * 1/2 * С, где С — стоимость квартиры. Если заключите сделку купли-продажи, с учетом вычета муж заплатит налог по той же формуле, где С — разница нынешней стоимости квартиры и цены по предыдущему договору купли-продажи (

п. 17.1 ст. 217 НК РФ

). Если сумма окажется нулевой или отрицательной, платить вообще не придется.

Вопрос

Мне принадлежит квартира. Хочу подарить одну из комнат внучке. Как посчитать базу по НДФЛ По пропорции, исходя из стоимости и метража квартиры и метража комнаты

Считать ничего не нужно, согласно

п. 18.1 ст. 217 ГК РФ

, внучка освобождена от уплаты НДФЛ на подарок от бабушки.

У вас остались вопросы

3 важные причины воспользоваться помощью юриста прямо сейчас

Быстро

Оперативный ответ на все ваши вопросы!

Качественно

Ваша проблема не останется без внимания!

Достоверно

С вами общаются практикующие юристы!

Задайте вопрос юристу онлайн!

Схема нашей работы

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Наши преимущества

Вы быстро получите ответ на свой вопрос

Средняя скорость ответа

Количество консультаций за сегодня

Количество консультаций всего

Задайте свой вопрос юристу!

Информирование ИФНС

Хоть все данные о выполненных сделках с недвижимым имуществом присылаются в ИФНС из Росреестра, материалы о некоторых совершенных контрактах могут и отсутствовать. Поэтому рекомендуется отправлять туда всю информацию, даже когда никаких дивидендов получено от контракта не было. Например, если жилье было в собственности менее 3-х лет, то после дарения бывший правообладатель сообщает об этом налоговым организациям до 30 апреля того года, когда заключен договор. Нужно проинформировать об этом контролирующие организации. Многие раздумывают, надо ли платить НДФЛ, но нужно платить при любом раскладе.

Если декларации нет или ее подали не вовремя, последуют санкции в виде штрафов. Налог на дарственную высчитывается в декларации, которую вовремя отдают в налоговую организацию, относящуюся к месту проживания одариваемого. Если документа нет в наличии, то законодательство предусматривает взыскание пяти процентов ежемесячно от суммы неуплаченного налога, срок которого истекает после рекомендуемой даты подачи декларации, но не более 30 процентов и не менее 1 тыс. рублей. Если налог выплачен не полностью из-за занижения ставки или неверного подсчета следует штраф в виде 20 процентов.

Какие сроки действия дарственной

Пока переход права собственности не зарегистрирован, собственником будет оставаться даритель. Соответственно, он же несет все расходы на содержание имущества и платит налог за имущество. Как только право собственности переходит к одаряемому — обязанности по содержанию и налогам тоже переходят к нему.

Даритель может отменить дарение. Но для этого нужны строго определенные условия — если одаряемый покушался на жизнь дарителя или его близких родственников. Просто взять и отменить дарение, если переход права собственности уже зарегистрирован, нельзя, только через суд.