Налоговая ставка

Налог на имущество физических лиц платят собственники — то есть те люди, которые указаны в документах на недвижимость. Наниматели, члены семьи и гости платить этот налог не должны.

Если у вас в собственности есть квартира, скорее всего, вы должны платить налог на имущество. Если вы снимаете квартиру, такой обязанности нет и уведомление на ваше имя никто не пришлет.

https://www.youtube.com/watch?v=ytaboutru

Налог на имущество физических лиц не распространяется на машины или землю. За такие объекты платят другие налоги: транспортный и земельный.

Вы должны заплатить налог, если являетесь собственником, то есть если имущество зарегистрировано на вас. Вы можете не пользоваться квартирой, не быть совершеннолетним и гражданином России, у вас может быть несколько квартир и не быть работы — платить налог на имущество все равно придется. Единственное условие: имущество должно находиться на территории России. Кстати, если квартира в ипотеке, платить налог на имущество должен собственник, а не банк.

В налоговом уведомлении указана только та часть, которая стала налоговой базой. А полная сумма приводится отдельно в личном кабинете.

В любом случае окончательная ставка — на усмотрение муниципальных образований. Налоговый кодекс устанавливает базовые ставки налога.

| Имущество | Ставка |

|---|---|

| Жилые дома, квартиры, комнаты, дачи, гаражи, машино-места, хозпостройки и недостроенные дома | 0,1% |

| Дорогая недвижимость с кадастровой стоимостью более 300 млн рублей, кроме гаражей и машино-мест в этих объектах | 2% |

| Другое имущество: бани, склады, беседки | 0,5% |

Жилые дома, квартиры, комнаты, дачи, гаражи, машино-места, хозпостройки и недостроенные дома

0,1%

Дорогая недвижимость с кадастровой стоимостью более 300 млн рублей, кроме гаражей и машино-мест в этих объектах

2%

Другое имущество: бани, склады, беседки

0,5%

Если в регионе налог на имущество считают исходя из инвентаризационной стоимости, ставки другие. Еще там используют коэффициент-дефлятор — инвентаризационную стоимость умножают на него, а потом уже — на ставку.

Ставки налога на имущество бывают дифференцированными. Например, при стоимости до 10 млн рублей ставка налога может составить 0,1%, а если больше 30 млн, то 0,3%.

Для расчета налога есть калькулятор на сайте ФНС. Там учтены все ставки по городам и поселкам. Если в уведомлении есть ошибка, не учтена льгота или числится проданный объект, можно сразу пожаловаться.

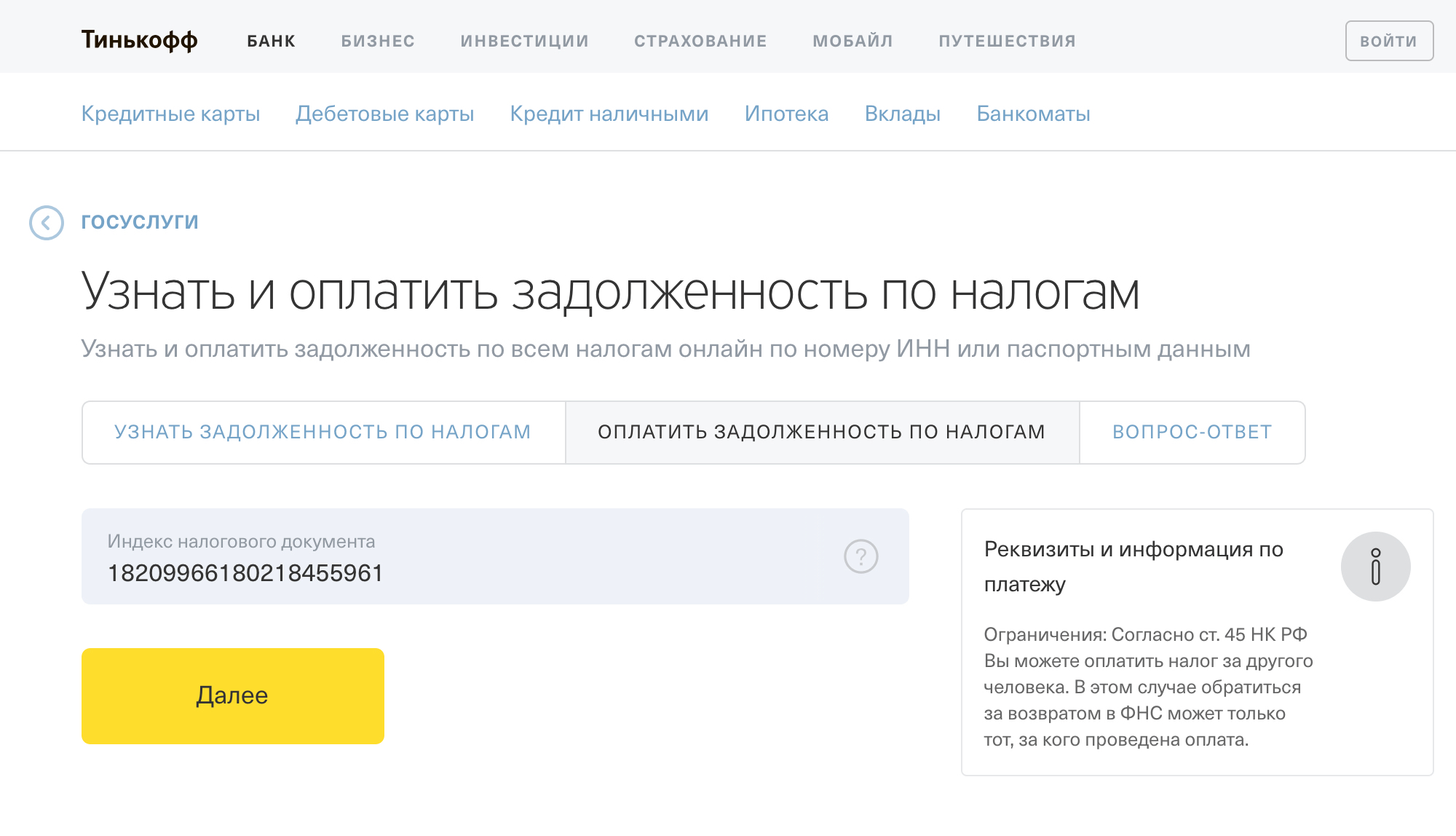

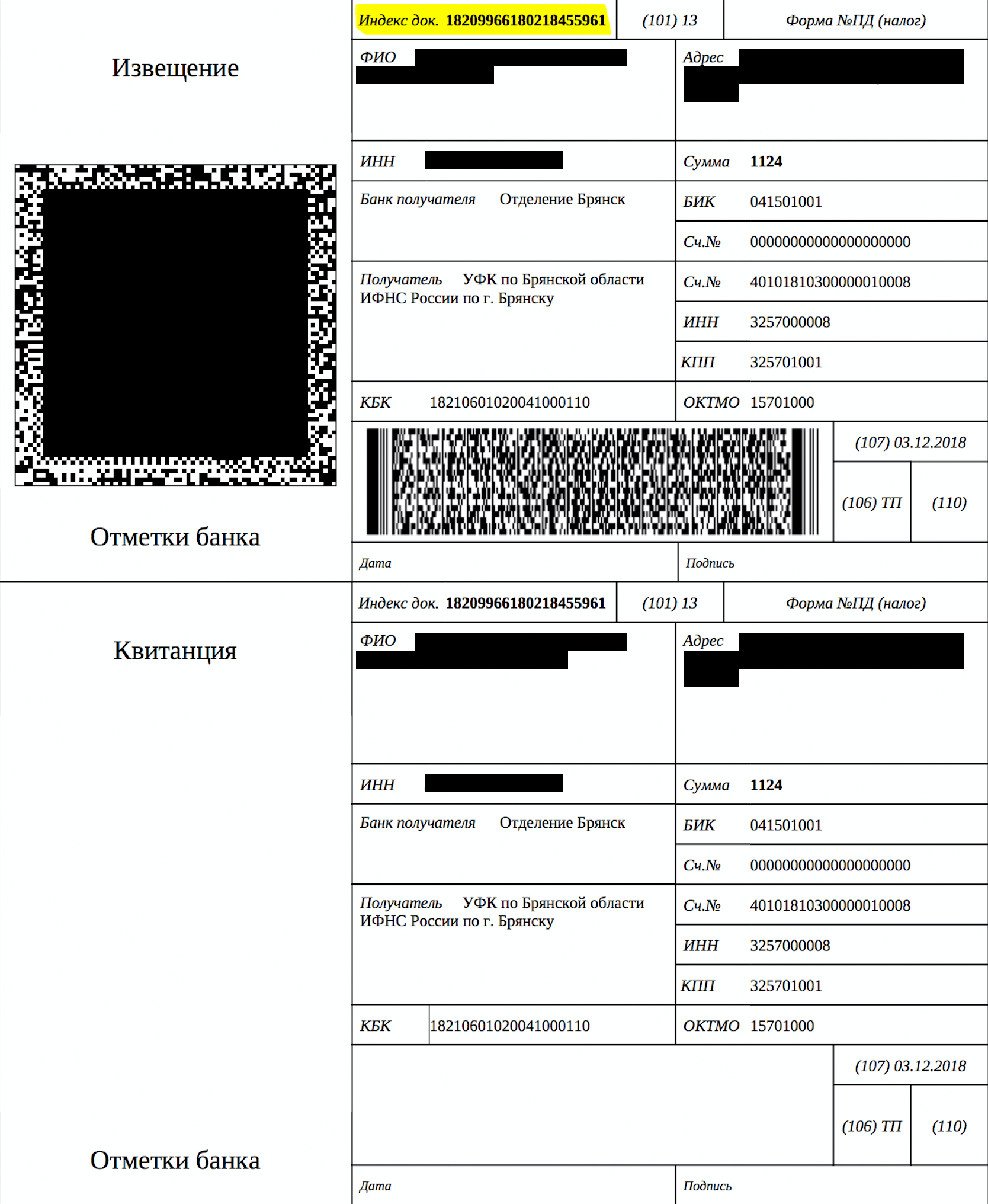

Но чтобы заплатить налог на имущество за кого-то другого, нужно или правильно заполнить платежку, или иметь доступ в личный кабинет, или знать индекс документа — это много цифр, которые указаны на квитанции. По индексу документа можно заплатить за кого угодно.

^К началу страницы

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента, если иное не предусмотрено статьей 380 НК РФ.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения

Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении:

- магистральных трубопроводов,

- линий энергопередачи,

- а также сооружений, являющихся неотъемлемой технологической частью указанных объектов,

не могут превышать:

- в 2013 году 0,4 процента,

- в 2014 году – 0,7 процента,

- в 2015 году – 1,0 процента,

- в 2016 году – 1,3 процента,

- в 2017 году – 1,6 процента,

- в 2018 году – 1,9 процента,

- в 2019 году и последующие налоговые периоды – 2,2 процента.

Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации (постановление Правительства РФ от 30.09.2004 № 504).

Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, не могут превышать в 2017 году 1 процент, в 2018 году – 1,3 процента, в 2019 году – 1,3 процента, в 2020 году – 1,6 процента.

Объекты недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость, подлежат налогообложению налогом на имущество организаций по ставкам, установленным законами соответствующих субъектов Российской Федерации по местонахождению указанных объектов, размеры которых не могут превышать:

Налоговая ставка устанавливается в размере 0 процентов в отношении объектов недвижимого имущества магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектов газодобычи, объектов производства и хранения гелия, для которых выполняются условия, установленные пунктом 3.

1 статьи 380 НК РФ. При этом перечень имущества, относящегося к объектам недвижимого имущества магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектам газодобычи, объектам производства и хранения гелия, утверждается Правительством Российской Федерации (распоряжение Правительства РФ от 22.11.2017 № 2595-р).

При этом в случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в статье 380 НК РФ.

Налоговые ставки, установленные законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение пяти последовательных налоговых периодов начиная с налогового периода, с которого применяется налоговая ставка.

Получить информацию о ставках и льготах в Вашем регионе можно с помощью сервиса:

«Имущественные налоги: ставки и льготы»

Плательщики налога

^К началу страницы

Кто платит налог

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом

налогообложения в соответствии со статьей 374 НК РФ

Кто не платит налог

Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации”.

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет “Россия-2018”, дочерние организации Организационного комитета “Россия-2018”, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации”, в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

Как быстро заплатить налог на имущество

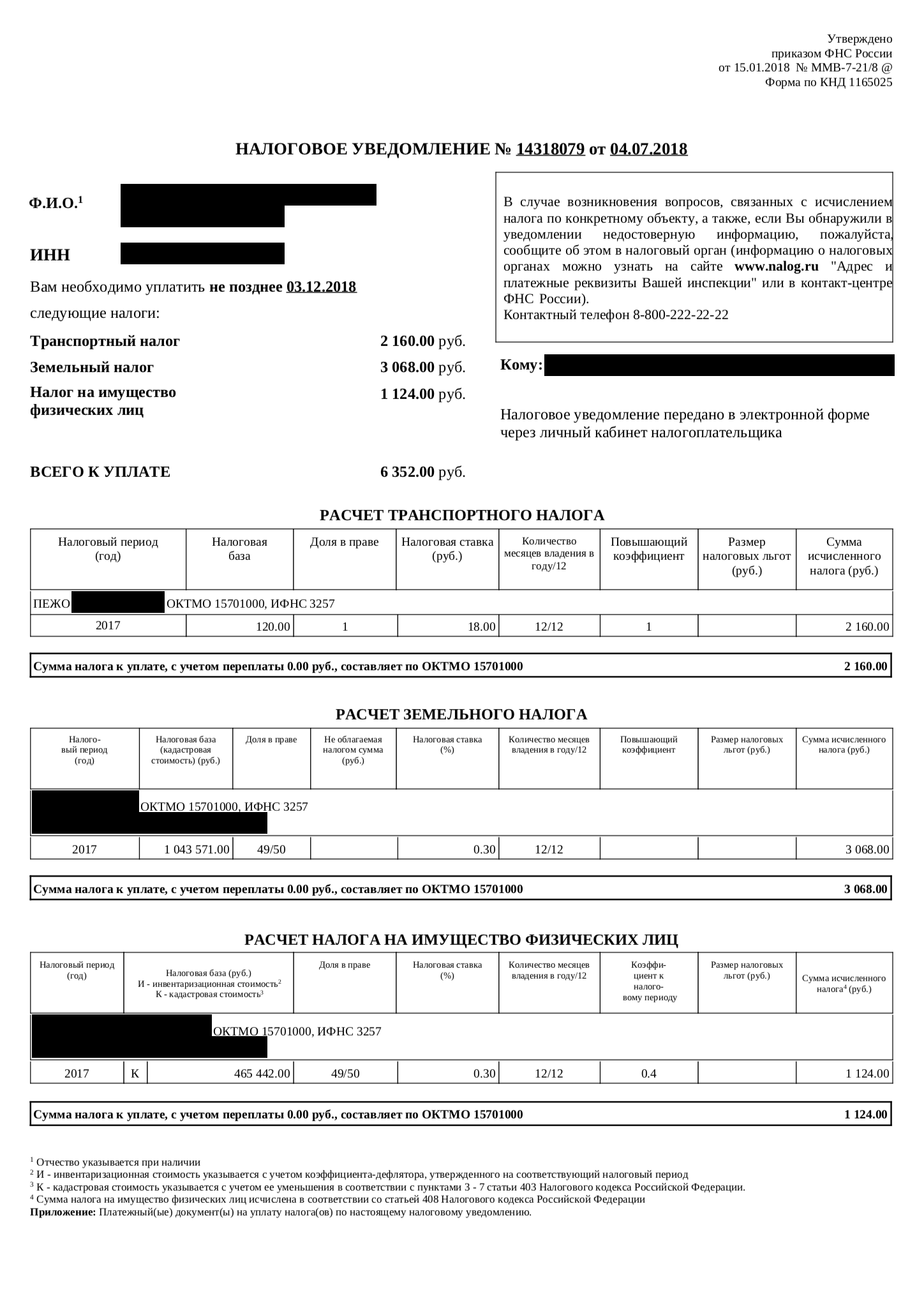

Налог на имущество не нужно считать самостоятельно. Это делает налоговая инспекция. Она получает из Росреестра данные о собственниках и их имуществе, знает, что вам принадлежит, сколько квадратных метров в квартире, за сколько и когда вы ее купили.

Когда заканчивается очередной календарный год, налоговая собирает все данные, учитывает заявления на льготы и сообщает каждому собственнику, сколько налога на имущество ему надо заплатить в бюджет. Сумму указывают в уведомлениях и рассылают по почте или через интернет.

Для расчета налога берут кадастровую или инвентаризационную стоимость, а не ту, которая указана в договоре купли-продажи. Все это знает и делает сама налоговая. Налог на имущество начислят с той даты, когда оформлена собственность. Если квартиру купили в середине года, то платить нужно не за 12 месяцев, а пропорционально сроку владения.

Если собственников несколько, то налог каждому посчитают отдельно. Но это налоговая тоже учтет, начислит и распределит сама. Вам нужно только проверить данные в уведомлении: бывают ошибки.

Объекты налогообложения

^К началу страницы

Объектами налогообложения для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ.

Объектами налогообложения для иностранных организаций , осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются недвижимое имущество, относящееся к объектам основных средств, недвижимое имущество, полученное по концессионному соглашению.

Иностранные организации ведут учет объектов налогообложения в порядке,

установленном в Российской Федерации для ведения бухгалтерского учета.

Объектами налогообложения для иностранных организаций, не осуществляющих

деятельности в Российской Федерации через постоянные представительства,

признаются находящееся на территории Российской Федерации и принадлежащее указанным иностранным

организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

- движимое имущество организаций (с налогового периода 2019 года);

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов.

Как быстро заплатить налог на имущество

https://www.youtube.com/watch?v=ytpressru

Уплатить налоги и авансы по ним можно не позже последнего дня установленного срока. При более поздней уплате, за период просрочки начисляются пени (п. 2 ст. 57; п. 3 ст. 58 НК РФ). Налогоплательщика (налогового агента) могут оштрафовать за опоздание с уплатой налога (ст. 122 и 123 НК РФ), а к просроченным авансовым платежам штрафы не применяются.

Сроки уплаты налогов и сборов устанавливаются в днях (исчисляются в рабочих днях), либо в календарных днях (с учетом нерабочих дней) (п. 6 ст. 6.1 НК РФ).

При совпадении последнего дня срока уплаты с нерабочим днем, он переносится на ближайший следующий за ним будний день (п. 7 ст. 6. 1 НК РФ).

Вносить платеж в 2018 году и сдавать по нему годовую декларацию должны две группы юридических лиц.

- Российские фирмы.

- Иностранные юрлица, у которых есть в России представительства и облагаемое имущество.

По налогу на имущество сроки уплаты и сдачи деклараций следующие:

- по итогам промежуточных периодов – к 30-му числу следующего месяца;

- по итогам года – не позднее 30-го марта года следующего года.

Обратите внимание: по срокам имущественных отчетов и платежей действует правило о переносе крайней даты, которая приходится на нерабочий день. В этом случае крайний срок переносится на будущую рабочую дату.

Все крайние даты платежей и отчетов для фирм – плательщиков налога приведены в таблице 1.

Таблица 1. Налог на имущество: сроки уплаты и сдачи декларации за 2018 год

|

Крайняя дата |

Отчет или платеж |

Кто сдает или платит |

Полезная информация |

|

|

По НК РФ |

По факту |

|||

|

В 2018г. |

||||

|

30-е число месяца после окончания квартала |

|

Расчет авансового платежа |

Юрлица, имеющие облагаемую недвижимость и движимое имущество |

Отчитаться за 1, 2 и 3 кварталы 2018г. Составить расчет |

|

В 2019г. |

||||

|

30-е марта |

1-е апреля |

Годовая декларация за 2018г. |

Юрлица, имеющие облагаемую недвижимость и движимое имущество |

Отчитаться за весь 2018 г. Подготовить декларацию |

|

30-е число месяца после окончания квартала |

|

Расчет авансового платежа |

Юрлица, имеющие только облагаемую недвижимость |

Отчитаться за 1, 2 и 3 кварталы 2019г. Составить расчет |

|

30-е марта |

30-е марта |

Годовая декларация за 2019г. |

Отчитаться за весь 2018 г. Подготовить декларацию |

|

По всем регионам по налогу на имущество сроки уплаты и сдачи декларации 2018 продублированы в таблице 2.

Таблица 2. Налог на имущество: сроки уплаты и сдачи декларации 2018 года

|

Код |

Регион |

Годовой налог на имущество сроки уплаты и сдачи декларации |

|

92 |

г. Севастополь |

30-е марта 2019 г. |

|

91 |

Крым |

|

|

77 |

Г. Москва |

|

|

78 |

г. Санкт-Петербург |

В последний день для подачи годовой декларации |

|

89 |

Ямало-Ненецкий автономный округ |

30-е марта 2019 г. |

|

87 |

Чукотский автономный округ |

Десятый рабочий день после даты для подачи годовой декларации – 15 апреля 2019 г. |

|

86 |

Ханты-Мансийский автономный округ – Югра |

1-е апреля 2019 г. |

|

83 |

Ненецкий автономный округ |

1-е марта 2019 г. |

|

75 |

Забайкальский |

5-е апреля 2019 г. |

|

41 |

Камчатский |

В день крайнего срока подачи годовой декларации |

|

27 |

Хабаровский |

10-е апреля 2019 г. |

|

26 |

Ставропольский |

15-е апреля 2019 г. |

|

25 |

Приморский |

|

|

24 |

Красноярский |

Десятый день после крайнего срока подачи годовой декларации |

|

23 |

Краснодарский |

|

|

22 |

Алтайский |

30-е марта 2019 г. |

|

79 |

Еврейская автономная |

Десятый рабочий день после даты для подачи годовой декларации |

|

76 |

Ярославская |

25-е марта 2019 г. |

|

74 |

Челябинская |

10-е апреля 2019 г. |

|

73 |

Ульяновская |

|

|

72 |

Тюменская |

|

|

71 |

Тульская |

1-е апреля 2019 г. |

|

70 |

Томская |

13-е апреля 2019 г. |

|

69 |

Тверская |

30-е марта 2019 г. |

|

68 |

Тамбовская |

|

|

67 |

Смоленская |

|

|

66 |

Свердловская |

10-е апреля 2019 г. |

|

65 |

Сахалинская |

30-е марта 2019 г. |

|

64 |

Саратовская |

В последний день для подачи годовой декларации – 30-е марта 2019 г. |

|

63 |

Самарская |

10-е апреля 2019 г. |

|

62 |

Рязанская |

1-е апреля 2019 г. |

|

61 |

Ростовская |

30-е марта 2019 г. |

|

60 |

Псковская |

10-е апреля 2019 г. |

|

58 |

Пензенская |

30-е марта 2019 г. |

|

56 |

Оренбургская |

30-е марта 2019 г. |

|

52 |

Омская область |

|

|

54 |

Новосибирская |

|

|

53 |

Новгородская |

Десятый день после крайней даты для подачи годовой декларации |

|

52 |

Нижегородская |

|

|

51 |

Мурманская |

|

|

50 |

Московская |

30-е марта 2019 г. |

|

49 |

Магаданская |

|

|

48 |

Липецкая |

|

|

47 |

Ленинградская |

10-е апреля 2019 г. |

|

46 |

Курская |

15-е апреля 2019 г. |

|

45 |

Курганская |

5-е апреля 2019 г. |

|

44 |

Костромская |

Десятый день после крайней даты для подачи годовой декларации |

|

43 |

Кировская |

4-е апреля 2019 г. |

|

42 |

Кемеровская |

30-е марта 2019 г. |

|

40 |

Калужская |

Десятый день после крайней даты для подачи годовой декларации |

|

39 |

Калининградская |

30-е марта 2019 г. |

|

38 |

Иркутская |

|

|

37 |

Ивановская |

Десятый день после крайней даты подачи годовой декларации |

|

36 |

Воронежская |

30-е марта 2019 г. |

|

35 |

Вологодская |

Десятый день после даты для подачи годовой декларации |

|

34 |

Волгоградская |

30-е марта 2019 г. |

|

33 |

Владимирская |

|

|

32 |

Брянская |

|

|

31 |

Белгородская |

|

|

30 |

Астраханская |

|

|

29 |

Архангельская |

10-е апреля 2019 г. |

|

28 |

Амурская |

30-е марта 2019 г. |

|

21 |

Чувашская |

15-е апреля 2019 г. |

|

19 |

Хакасия |

Десятый день после последней даты для подачи годовой декларации |

|

18 |

Удмуртская |

10-е апреля 2019 г. |

|

17 |

Тыва |

30-е марта 2019 г. |

|

16 |

Татарстан |

5-е апреля 2019 г. |

|

15 |

Северная Осетия – Алания |

Десятый день после крайнего срока подачи годовой декларации |

|

14 |

Саха (Якутия) |

1-е апреля 2019 г. |

|

13 |

Мордовия |

28-е марта 2019 г. |

|

12 |

Марий Эл |

5-е апреля 2019 г. |

|

11 |

Коми |

10-е апреля 2019 г. |

|

10 |

Карелия |

|

|

09 |

Карачаево-Черкесская |

28-е марта 2019 г. |

|

08 |

Калмыкия |

30-е марта 2019 г. |

|

07 |

Кабардино-Балкарская |

1-е апреля 2019 г. |

|

06 |

Ингушетия |

Десятый день после крайнего срока подачи годовой бухотчетности |

|

05 |

Дагестан |

Десятый день после крайнего срока подачи годовой декларации |

|

04 |

Алтай |

30-е марта 2019 г. |

|

03 |

Бурятия |

|

|

02 |

Башкортостан |

1-е апреля 2019 г. |

|

01 |

Адыгея |

10-е апреля 2019 г. |

|

Налог |

1 квартал |

2 квартал |

3 квартал |

4 квартал или по итогам года |

НПА |

|

УСН* |

Авансовый платеж по единому налогу за первый квартал – не позднее 25 апреля |

Авансовый платеж по единому налогу за полугодие – не позднее 25 июля |

Авансовый платеж по единому налогу за девять месяцев – не позднее 25 октября |

Годовая декларация по УСН и оплата единого налога не позднее 30 апреля |

ст. 346.21, 346.23 НК РФ |

|

ЕНВД |

Квартальная декларация не позднее 20 апреля, оплата вмененного налога до 25 апреля включительно |

Квартальная декларация не позднее 20 июля, оплата вмененного налога до 25 июля включительно |

Квартальная декларация не позднее 20 октября, оплата вмененного налога до 25 октября включительно |

Квартальная декларация не позднее 20 января, оплата вмененного налога до 25 января включительно |

ст. 346.32 НК РФ |

|

ЕСХН |

– |

Авансовый платеж по сельхозналогу за полугодие – не позднее 25 июля |

– |

Годовая декларация по ЕСХН и оплата сельхозналога не позднее 31 марта |

ст. 346.9, 346.10 НК РФ |

|

НДС** |

Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно |

Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно |

Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно |

Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно |

ст. 174 НК РФ |

|

НДФЛ |

– |

Авансовый платеж за период январь–июнь не позднее 15 июля |

Авансовый платеж за период июль–сентябрь не позднее 15 октября |

Авансовый платеж за период октябрь-декабрь не позднее 15 января. НДФЛ по итогам года (с учетом всех авансовых платежей) не позднее 15 июля. Годовая декларация по форме 3-НДФЛ до 30 апреля включительно |

ст. 227 – 229 НК РФ |

*Плательщики УСН, не имеющие доходов в отчетном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

ИП, работающие на ПСН, декларацию не подают. Налог, в виде стоимости патента, выплачивается следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети – не позднее срока окончания действия патента.

У предпринимателей есть также специфический платеж, который не относится к налогам, но обязателен к уплате. Это страховые взносы на свое пенсионное и медицинское страхование.

Взносы делятся на две группы:

- обязательные в фиксированной сумме, которая одинакова для всех ИП;

- дополнительный, в размере 1% от суммы годового дохода, превышающего 300 000 рублей.

Страховые взносы за себя в фиксированной сумме надо перечислить не позднее 31 декабря текущего года, а дополнительный взнос, если он есть, перечисляется не позднее 1 июля следующего года. То есть, по взносам ИП за себя сумму в 32 385 рублей надо было заплатить не позже 31 декабря 2018 года, а дополнительный взнос – не позже 1 июля 2019 года.

Кроме того, у ИП, имеющих соответствующий объект налогообложения, есть обязанность сдачи отчетов и по другим налогам: земельному, водному, транспортному, НДПИ, акцизам. Информацию об этих налогах смотрите в конце статьи.

|

Налог |

1 квартал |

2 квартал |

3 квартал |

4 квартал или по итогам года |

НПА |

|

УСН* |

Авансовый платеж по единому налогу за первый квартал – не позднее 25 апреля |

Авансовый платеж по единому налогу за полугодие – не позднее 25 июля |

Авансовый платеж по единому налогу за девять месяцев – не позднее 25 октября |

Годовая декларация по УСН и оплата единого налога не позднее 31 марта |

ст. 346.21, 346.23 НК РФ |

|

ЕНВД |

Квартальная декларация не позднее 20 апреля, оплата вмененного налога до 25 апреля включительно |

Квартальная декларация не позднее 20 июля, оплата вмененного налога до 25 июля включительно |

Квартальная декларация не позднее 20 октября, оплата вмененного налога до 25 октября включительно |

Квартальная декларация не позднее 20 января, оплата вмененного налога до 25 января включительно |

ст. 346.32 НК РФ |

|

ЕСХН |

– |

Авансовый платеж по сельхозналогу за полугодие – не позднее 25 июля |

– |

Годовая декларация по ЕСХН и оплата сельхозналога не позднее до 31 марта |

ст. 346.9, 346.10 НК РФ |

|

НДС** |

Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно |

Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно |

Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно |

Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно |

ст. 174 НК РФ |

|

Налог на прибыль организаций, у которых отчетный период квартал (при доходах в квартал не более 15 млн руб) |

Авансовый платеж и декларация по упрощенной форме за первый квартал – не позднее 28 апреля. |

Авансовый платеж и декларация по упрощенной форме за полугодие – не позднее 28 июля. |

Авансовый платеж и декларация по упрощенной форме за девять месяцев – не позднее 28 октября. |

Уплата налога за год и декларация по итогам года – не позднее 28 марта. |

ст. 285, 286, 287, 289 НК РФ |

|

Налог на имущество организаций |

Если в регионе установлен отчетный период, то не позднее 30 апреля. |

Если в регионе установлен отчетный период, то не позднее 30 июля. |

Если в регионе установлен отчетный период, то не позднее 30 октября. |

Годовая декларация не позднее 30 марта. Сроки уплаты налога и авансовых платежей (если есть отчетные периоды) устанавливают регионы |

ст. 382, 386 НК РФ |

|

Годовая бухгалтерская отчетность |

Не позднее 31 марта за предыдущий год |

– |

– |

– |

ст. 18 ФЗ № 402 от 06.12.2011 |

Можно ли уменьшить налог

Уменьшение налога может произойти автоматически или по заявлению налогоплательщика. Это зависит от того, за счет чего он уменьшается. Иногда налог вообще платить не придется.

Налоговый вычет. При исчислении налога по кадастровой стоимости для собственников предусмотрен налоговый вычет. Это не тот вычет, который дают при покупке или продаже квартиры, а специальный — по налогу на имущество. Деньги из бюджета с его помощью вернуть нельзя, но можно сэкономить.

Налоговый вычет работает так: при расчете налоговой базы площадь объекта недвижимости уменьшают на заранее известное количество квадратных метров. Для этого ничего не нужно делать, вычет положен всем и по каждому объекту.

| Объект | Вычет |

|---|---|

| Жилой дом | 50 м² |

| Квартира или часть дома | 20 м² |

| Комната или часть квартиры | 10 м² |

Квартира или часть дома

20 м²

Комната или часть квартиры

10 м²

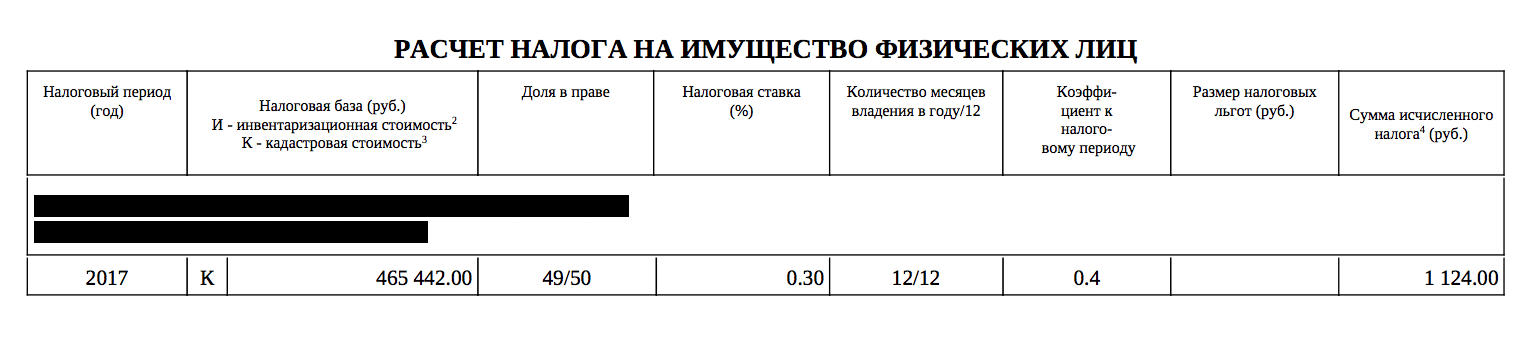

Например, в Брянской области в 2017 году второй год применяют для расчета кадастровую стоимость. Поэтому сейчас в налоговом уведомлении указан коэффициент 0,4. Это чтобы собственников не шокировал резкий рост налога. В следующем году коэффициент составит 0,6 — налог за тот же объект станет больше. А потом он будет расти на 10% в год. Если, конечно, опять что-нибудь не изменится.

Льготы

^К началу страницы

От уплаты налога на имущество организаций освобождаются:

- организации и учреждения уголовно-исполнительной системы – в отношении имущества, используемого для осуществления возложенных на них функций;

- религиозные организации – в отношении имущества, используемого ими для осуществления религиозной деятельности;

- общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, – в отношении имущества, используемого ими для осуществления их уставной деятельности;

- организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25 процентов, – в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

- учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, – в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

- организации, основным видом деятельности которых является производство фармацевтической продукции, – в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

- организации – в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации;

- имущество специализированных протезно-ортопедических предприятий;

- имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

- имущество организаций, которым присвоен статус государственных научных центров;

- организации, за исключением организаций, указанных в пункте 22 статьи 381 НК РФ, – в отношении имущества, учитываемого на балансе организации – резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества;

- организации, признаваемые управляющими компаниями в соответствии с Федеральным законом “Об инновационном центре “Сколково”;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом “Об инновационном центре “Сколково”. Указанные организации утрачивают право на освобождение от налогообложения в случаях, предусмотренных пунктом 2 статьи 145.1 Кодекса (для указанных в настоящем пункте организаций, являющихся исследовательскими корпоративными центрами, – пунктом 2.1 статьи 145.1 Кодекса). Для подтверждения права на освобождение от налогообложения указанные организации обязаны представить в налоговый орган по месту учета документы, подтверждающие наличие у них статуса участников проекта и предусмотренные Федеральным законом “Об инновационном центре “Сколково”, а также данные учета доходов (расходов);

- судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, – в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение десяти лет с даты регистрации таких организаций в качестве резидента особой экономической зоны, а также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение десяти лет с даты постановки на учет указанного имущества, но не более чем в течение срока существования промышленно-производственной особой экономической зоны;

- организации, признаваемые управляющими компаниями особых экономических зон и учитывающие на балансе в качестве объектов основных средств недвижимое имущество, созданное в целях реализации соглашений о создании особых экономических зон, в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества;

- организации – в отношении имущества (включая имущество, переданное по договорам аренды), удовлетворяющего в течение налогового периода одновременно следующим условиям:

– имущество расположено во внутренних морских водах Российской Федерации, в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря;

– имущество используется при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ.С 1 января 2018 года данная льгота (в части имущества, расположенного в российской части (российском секторе) дна Каспийского моря) предоставляется в тех субъектах РФ, которые законодательно предусмотрели ее применение.

- организации – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны, созданного или приобретенного в целях ведения деятельности на территории свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества. В случае расторжения договора об условиях деятельности в свободной экономической зоне по решению суда сумма налога подлежит исчислению (без учета применения налоговой льготы) за весь период реализации инвестиционного проекта в свободной экономической зоне и уплате в бюджет;

- организации – в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, – в течение трех лет со дня постановки на учет указанного имущества (ДАННАЯ ЛЬГОТА С 1 ЯНВАРЯ 2018 ГОДА ПРЕДОСТАВЛЯЕТСЯ В ТЕХ СУБЪЕКТАХ РФ, КОТОРЫЕ ЗАКОНОДАТЕЛЬНО ПРЕДУСМОТРЕЛИ ЕЕ ПРИМЕНЕНИЕ);

- организации, признаваемые фондами, управляющими компаниями, дочерними обществами управляющих компаний в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (льгота действует с 1 января 2019 года);

- организации, получившие статус участника проекта в соответствии с Федеральным законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации», – в отношении имущества, учитываемого на их балансе и расположенного на территории инновационного научно-технологического центра, в течение десяти лет начиная с месяца, следующего за месяцем постановки на учет указанного имущества. Такие организации утрачивают право на освобождение от налогообложения в случаях, предусмотренных пунктом 2 статьи 145.1 Кодекса (льгота действует с 1 января 2019 года).

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации могут предусматривать налоговые льготы и основания для их использования налогоплательщиками.

Подробную информацию об установленных налоговых льготах в субъекте Российской Федерации можно узнать, воспользовавшись информационным ресурсом:

«Справочная информация о ставках и льготах по имущественным налогам»

Исчисление сроков уплаты налогов

^К началу страницы

Сумманалога=Ставканалога*Налоговаябаза

Сумманалога=Ставканалога*Налоговаябаза -Cуммаавансовыхплатежей

https://www.youtube.com/watch?v=upload

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, в отношении имущества, входящего в состав Единой системы газоснабжения, в отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу в отношении имущества, облагаемого налогом по среднегодовой стоимости, исчисляется по итогам каждого отчетного периода в размере

одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества (за исключением имущества, указанного в абзацах первом – третьем пункта 24 статьи 381 НК РФ), определенной за

отчетный период в соответствии с пунктом 4 ст. 376 НК РФ.

В отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, сумма налога (суммы авансовых платежей по налогу) исчисляется с учетом особенностей, установленных статьей 378.2 НК РФ.

Исчисление суммы налога и сумм авансовых платежей по налогу в отношении имущества, в отношении которого налоговая база определяется как его кадастровая стоимость, осуществляется в порядке, предусмотренном

, с учетом следующих особенностей:

- сумма авансового платежа по налогу исчисляется по истечении отчетного периода как одна четвертая кадастровой стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку;

- в случае, если кадастровая стоимость объекта недвижимого имущества, указанного в подпункте 1 или 2 пункта 1 статьи 378.2 НК РФ, была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода и (или) указанный объект недвижимого имущества не включен в перечень по состоянию на 1 января года налогового периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются в порядке, предусмотренном главой 30 НК РФ, без учета положений статьи 378.2 НК РФ;

- в случае, если кадастровая стоимость объекта недвижимого имущества, указанного в подпункте 3 или 4 пункта 1 статьи 378.2 НК РФ, была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются исходя из кадастровой стоимости, определенной на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта;

- объект недвижимого имущества подлежит налогообложению у собственника такого объекта или у организации, владеющей таким объектом на праве хозяйственного ведения, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объекты недвижимого имущества, указанные в статье 378.2 настоящего Кодекса, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде, если иное не предусмотрено статьей 382 НК РФ (пункт 5 статьи 382 НК РФ).

Начиная с налогового периода 2019 года в случае изменения в течение налогового (отчетного) периода качественных и (или) количественных характеристик объектов недвижимого имущества, указанных в статье 378.2 НК РФ, исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 статьи 382 НК РФ.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

^К началу страницы

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст. 383 НК РФ).

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 ст. 382 НК РФ.

В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных статьями 384, 385 и 385.2 НК РФ.

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

В отношении объектов недвижимого имущества иностранной организации, в отношении которых налоговая база определяется как кадастровая стоимость, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества.

Особенности исчисления и уплаты налога

Особенности исчисления и уплаты налога на имущество организаций резидентами Особой экономической зоны в Калининградской области установлены ст. 385.1 НК РФ.

Особенности исчисления и уплаты налога в отношении имущества, входящего в состав Единой системы газоснабжения установлены ст. 385.2 НК РФ.

Коды классификации доходов бюджета

По имущественным налогам граждане, не являющиеся ИП, получают от ИФНС уведомления с суммой платежа, по которым требуется лишь уплатить налог вовремя.

Налог на имущество физлиц, земельный и транспортный налоги нужно заплатить не позднее 1 декабря года после отчетного. Т.е., последним днем уплаты налога за 2016 г. будет 1 декабря 2017 г. Если уведомление от ИФНС придет менее чем за 30 дней до завершения срока уплаты, или после 1 декабря, то у гражданина в запасе есть еще 30 дней.

Если физлицо представило декларацию 3-НДФЛ о получении дохода в отчетном году, то самостоятельно исчисленный к уплате налог перечисляется не позднее 15 июля года, следующего за годом получения дохода.

ИП платят в ИФНС страховые взносы «за себя» в следующие сроки:

- фиксированные взносы ФФОМС и ПФР при доходе не более 300 000 руб. – не позднее 31 декабря текущего года (за 2017 г. – 09.01.2018 г.),

- взносы ПФР с суммы дохода свыше 300 000 руб. – не позднее 1 апреля следующего года (за 2017 г. – 02.04.2018 г.).

Налоги ИП на собственное имущество, землю и транспорт уплачиваются аналогично налогам для физлиц.

Для ИП и юрлиц сроки уплаты налогов будут зависеть от применяемого налогового режима.

ОСНО предполагает следующие сроки платежей по налогам:

- по НДФЛ для ИП сроки уплаты авансовых платежей – 15 июля за полугодие, 15 октября за 3 квартал, 15 января следующего года за 4 квартал;

налог за год – не позже 15 июля следующего года.

- Налог на прибыль организаций – при ежеквартальных авансовых платежах уплачивается не позднее 28 числа месяца, следующего за истекшим кварталом, годовой налог – до 28 марта; при ежемесячных авансах – уплата 28 числа каждого месяца отчетного периода.

- НДС за истекший квартал платится равными долями не позднее 25 числа каждого из трех месяцев, следующих за кварталом.

- Налог на имущество организаций – если регионом установлены отчетные периоды, он устанавливает и срок годового платежа; тогда сроки квартальные платежей не должны быть позднее 30 апреля, 30 июля и 30 октября.

Для применяющих спецрежимы, календарь налогоплательщика будет таким:

- УСН – авансы по налогу перечисляются организациями и ИП не позднее 25 апреля, 25 июля, 25 октября; годовой налог организации уплачивают не позже 31 марта следующего года, а ИП – 30 апреля.

- ЕНВД – налог уплачивается ИП и организациями за каждый квартал 25 апреля, 25 июля, 25 октября и 25 января.

- ЕСХН – аванс за полугодие ИП и организации платят 25 июля, годовой налог – не позднее 31 марта следующего года.

- Патентная система – применяют только ИП, причем срок уплаты зависит от продолжительности патента: до 6 месяцев – оплачивается до окончания «патентного» срока; от 6 месяцев до года – 1/3 стоимости уплачивается в течение 90 дней с начала действия, а 2/3 – до истечения срока патента.

Все организации-работодатели, а также ИП, имеющие работников, уплачивают за них:

- НДФЛ – в первый рабочий день после дня выплаты дохода физлицу; с больничных и отпускных налог перечисляется в последний день месяца их выплаты;

- страховые взносы в ИФНС (на ПФР, ФСС, ОМС), взносы в ФСС на «травматизм» – не позднее 15 числа месяца, следующего после месяца начисления дохода.

https://www.youtube.com/watch?v=ytcopyrightru

Уровень нормативных актов, устанавливающих сроки уплаты налоговых платежей, зависит от вида налогов (ст. 13-15 НК РФ):

- сроки уплаты федеральных налогов и налогов, взимаемых в рамках специальных налоговых режимов, определяет НК РФ (пп. 2, 7 ст. 12 НК РФ);

- сроки уплаты региональных и местных налогов устанавливаются нормативными правовыми актами соответствующего территориального уровня:

- для транспортного налога и налога на имущество организаций – законодательством субъектов РФ (абз. 3 п. 3 ст. 12, п. 1 ст. 363, п. 1 ст. 383 НК РФ);

- для земельного налога и налога на имущество физлиц – нормативными актами муниципальных образований (абз. 5 п. 4 ст. 12, п. 1 ст. 387, п. 1 ст. 397, п. 1 ст. 399 НК РФ).

Запомнить

- До 3 декабря 2018 года нужно заплатить налог на имущество. Это касается всех собственников квартир, домов и гаражей.

- Налоговая сама считает суммы к уплате и указывает их в уведомлении. Проверьте почту или личный кабинет.

- По налогу на имущество бывают льготы и вычеты. На льготу нужно один раз подать заявление, вычет дают автоматически.

- Заплатить налог можно через интернет и не только за себя.

- Если не заплатить, начислят пеню и будут взыскивать принудительно.