- Матчасть: что такое вычет

- В налоговую инспекцию можно не идти

- Документы для оформления вычета за квартиру

- Какие нужны документы для налогового вычета{q}

- Какими документами подтверждать расходы

- Через работодателя

- Через налоговую

- Распределение процентного вычета при приобретении квартиры супругами

- Пример расчета

- Резюме

Матчасть: что такое вычет

Налоговый вычет — это возможность вернуть себе часть уплаченного НДФЛ из бюджета. Принцип действия такой: государство признает, что вы потратили часть дохода на что-то полезное, и разрешает вычесть из вашего налогооблагаемого дохода эту сумму. В итоге налоговая база становится меньше и вам либо не нужно какое-то время платить налог, либо появляется излишне уплаченная сумма, которую вам возвращают на счет.

Есть несколько видов вычетов. Например, бывают социальные, имущественные, профессиональные, стандартные и инвестиционные. При покупке квартиры вы получаете право на имущественный вычет. Правила, которые действуют для налогового вычета при покупке недвижимости, для других видов не работают.

https://www.youtube.com/watch?v=tpb_vU__pEs

Когда речь идет о вычетах, используют два понятия: сумма вычета и сумма налога к возврату. Сумма вычета — это на сколько государство разрешает вам уменьшить свои доходы при покупке квартиры. Сумма НДФЛ к возврату — сколько фактически вам вернут денег из бюджета. Если упрощенно, сумма возврата — это 13% от суммы вычета.

Мы регулярно рассказываем как получать максимум вычетов, выплат и льгот

Все новые способы — в нашей рассылке

В налоговую инспекцию можно не идти

Получить налоговый вычет можно в налоговой инспекции по месту официальной регистрации. «Прописаться» в новостройке проблематично. Для этого нужно свидетельство о собственности. Обратиться за свидетельством можно после постановки дома на кадастровый учёт – это занимает у застройщика от нескольких месяцев до года. В общем нескоро.

Я зарегистрирован в подмосковном Орехово-Зуеве, супруга – в Казани. Именно в эти города и нужно обращаться. Ехать совсем не обязательно. Документы можно отправить по почте даже обычным письмом.

Получить вычет можно и по месту работы. Для этого не нужно ждать наступления следующего за покупкой квартиры года. Порядок следующий:

- написать в свою налоговую инспекцию заявление в произвольной форме с просьбой о предоставлении налогового вычета;

- подготовить копии документов, свидетельствующие о покупке недвижимости;

- передать заявление и копии документов в налоговую инспекцию;

- через 30 дней получить в инспекции уведомление о праве на вычет;

- передать уведомление в бухгалтерию по месту работы.

В этом случае налоговый вычет возвращается частями – он просто не будет удерживаться с последующей заработной платы, то есть на период возврата ваша зарплата вырастет на 13%. Не всем это удобно.

Документы для оформления вычета за квартиру

Заявить вычет можно только при совпадении нескольких условий.

Вы заплатили за квартиру и можете подтвердить это документами. Оплата может быть полной или частичной, но должна быть обязательно: сумма вычета зависит от фактических расходов. По унаследованной или подаренной квартире вычет получить нельзя, потому что вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу. Участники военной ипотеки тоже не могут использовать вычет на общих основаниях, потому что часть суммы на квартиру им дает государство.

Есть правоустанавливающие документы. Для новостройки это может быть акт приемки-передачи квартиры. Договор долевого участия не подойдет, даже если вы внесли всю сумму, — придется ждать, пока квартиру сдадут.

Продавец вам не близкий родственник. При покупке квартиры у взаимозависимых лиц вычет не дадут. Купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. Даже если вы честно отдали маме деньги за квартиру, в вычете точно откажут. Добросовестность тут не поможет — это уже проверено в Верховном суде.

Скрыть покупку у взаимозависимых лиц нельзя: налоговая проверит родство по общим базам. Если взаимозависимость есть не между родственниками, а по другим причинам, потом разберутся и потребуют вернуть деньги.

Оформить возврат налога при покупке квартиры у сына маминой подруги — можно.

Раньше вы не использовали свое право на вычет. У имущественного вычета при покупке квартиры есть лимит, и каждому человеку его дают один на всю жизнь. Повторно вычет сверх лимита использовать нельзя. Если когда-то вы уже оформляли возврат налога при покупке квартиры и у вас нет остатка вычета — все, дальше можете не читать.

Квартира в России. Тут нечего добавить.

Все документы можно предоставить в копиях, налоговая сама проверит их по базам. Если будут вопросы, у вас попросят оригиналы — позвонят и довезете. Но такое бывает нечасто — обычно хватает сканов, отправленных через личный кабинет, или подшитых к декларации копий.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора о приобретении недвижимости и акта о ее передаче.

- Платежные документы (квитанции к приходным ордерам, банковские выписки о перечислении денег на счет продавца, расписка, товарные и кассовые чеки).

- Справка 2-НДФЛ, если подаете декларацию.

- Заявление о распределении вычета между супругами, если купили квартиру в браке.

Налоговый вычет при покупке квартиры можно получить только один раз. Это значит, что каждый человек сможет вернуть при покупке жилья максимум 260 тысяч рублей НДФЛ без учета процентов по ипотеке — то есть 13% от 2 млн рублей.

Если квартира стоит меньше 2 млн рублей, можно вернуть 13% от фактических расходов. Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн рублей, а налог к возврату составит 260 тысяч рублей.

Но остаток вычета при покупке квартиры с некоторых пор можно переносить на другие объекты.

Вычет при покупке квартиры равен сумме ваших расходов. Но государство не готово возвращать 13% от любой суммы расходов на квартиру, поэтому установило лимит: с 2008 года — 2 млн рублей на человека.

| Стоимость квартиры | Сумма вычета | НДФЛ к возврату |

|---|---|---|

| 1 500 000 Р | 1 500 000 Р | 195 000 Р |

| 2 000 000 Р | 2 000 000 Р | 260 000 Р |

| 3 000 000 Р | 2 000 000 Р | 260 000 Р |

| 5 000 000 Р | 2 000 000 Р | 260 000 Р |

Стоимость квартиры

1 500 000 Р

Стоимость квартиры

2 000 000 Р

Стоимость квартиры

3 000 000 Р

Стоимость квартиры

5 000 000 Р

Перенос остатка на другие объекты. До 2014 года лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Его давали один раз в жизни и только на одну квартиру. Если квартира стоила меньше 2 млн рублей, остаток вычета нельзя было перенести на другой объект — эти деньги «сгорали» и 13% от неиспользованной суммы уже никогда нельзя было получить.

Например, в 2013 году вы купили квартиру за 1,5 млн рублей. Заявили вычет в сумме фактических расходов и получили 13% от этой суммы деньгами — всего 195 тысяч рублей. Весь лимит вычета вы не использовали — до 2 млн оставалось еще 500 тысяч рублей. Но 65 тысяч рублей налога вы уже не вернете, даже если в 2018 году купите еще одну квартиру.

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты.

Лимит и условия вычета определяются по тому году, когда возникло право на вычет. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит вычета был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2018, то вернете максимум 130 тысяч даже при цене квартиры 2 млн и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру (даже продав ту, предыдущую) и уже тогда использовать свое право на вычет — с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог вам уже вернули, отказаться от вычета и заявить его по другой квартире в большем размере нельзя.

Перенос остатка на следующий год. Чтобы использовать весь вычет за год, нужно зарабатывать около 170 тысяч рублей в месяц. Тогда годовой доход превысит 2 млн и можно будет сразу забрать максимально возможную сумму налога — 260 тысяч. Но так бывает не у всех, поэтому за год использовать весь вычет обычно не получается.

Остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ.

Например, если квартира стоит 2 млн рублей, а доход — 1 млн рублей в год, то вычет растянется на два года. А если при такой же цене квартиры годовой доход — 500 тысяч рублей, то возвращать НДФЛ придется в течение четырех лет. Растягивать вычет можно на какой угодно период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вычет сразу за 4 года для пенсионеров. Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру, и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года — таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег. При этом неважно, работает пенсионер или нет. Получаете пенсию — забираете НДФЛ сразу за четыре года.

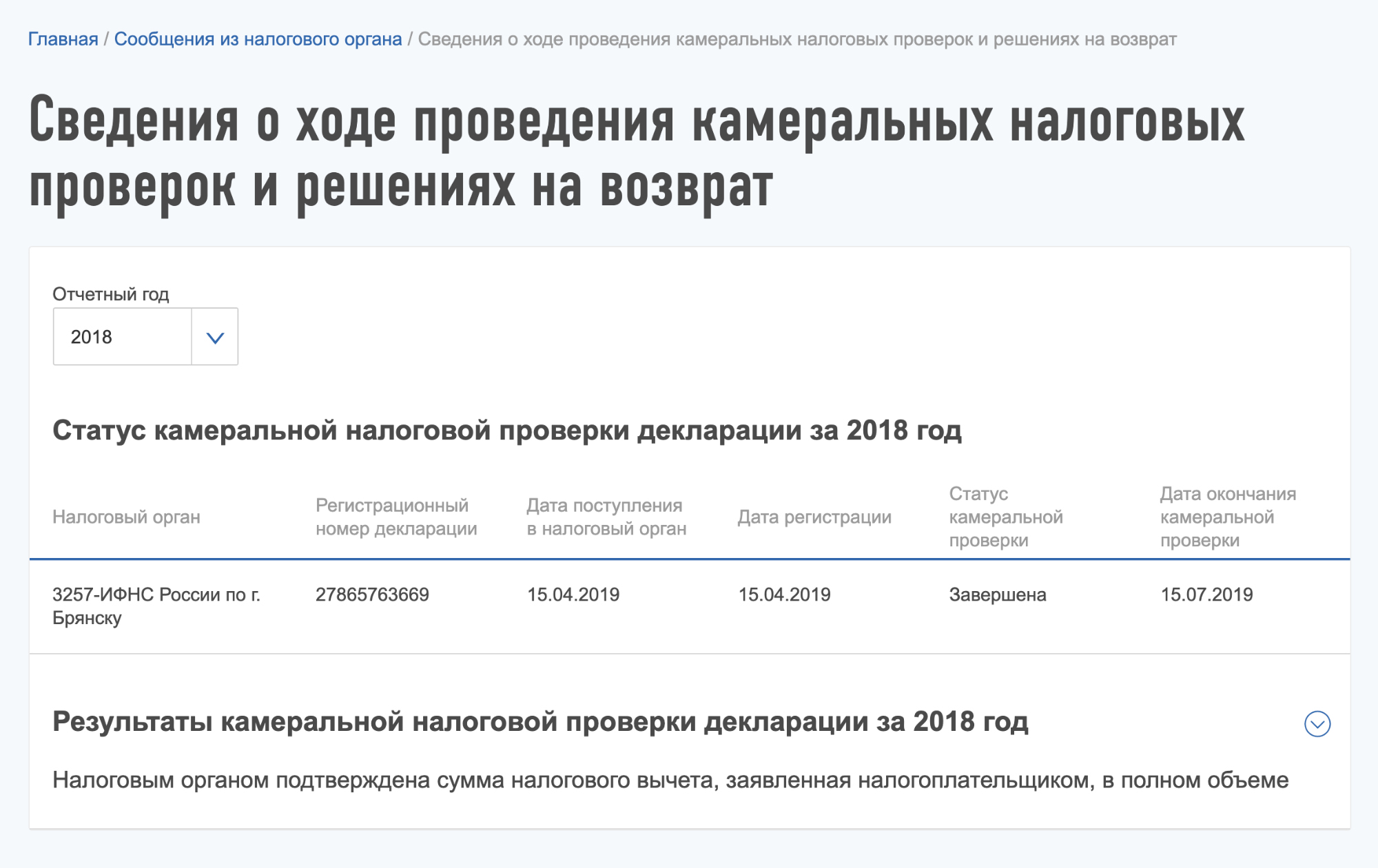

Вариант 1. Дождаться конца года и представить в налоговую инспекцию декларацию 3-НДФЛ (п. 7 ст. 220 НК РФ). Декларацию с целью получения вычета представляют по установленной форме в течение года. К ней надо приложить подтверждающие документы, перечисленные в предыдущем разделе. Налоговый орган проведет камеральную проверку декларации и приложенных документов (это может занять до 3 месяцев) и затем перечислит НДФЛ на счет налогоплательщика в банке.

Если доходов на полную сумму вычета в текущем году недостаточно, остаток неиспользованного вычета переносится на следующий год. Следовательно, через год налогоплательщик снова представляет 3-НДФЛ — на неиспользованный остаток вычета и сумму вновь образовавшихся расходов на проценты. Эта процедура повторяется ежегодно, пока НДФЛ не будет возмещен в полагающемся объеме.

Вариант 2. Обратиться в налоговую инспекцию сразу, как только получено свидетельство на квартиру. Инспектор рассмотрит представленные документы и в месячный срок выдаст уведомление с указанием предельной суммы вычета. Этот документ вы представите в бухгалтерию по месту службы. Работодатель перестанет удерживать НДФЛ с заработной платы и других выплат до конца года.

Те, кто имеет 2 места работы (или более), могут получить уведомления для каждого работодателя. Возмещение НДФЛ в таком случае производится ежемесячно небольшими суммами. В следующем году можно вновь обратиться в ФНС за уведомлением на непогашенную сумму вычета и образовавшуюся сумму процентов, или представить в налоговый орган декларацию 3-НДФЛ.

О получении вычета по уведомлению см. в материале «При получении от работника заявления на имущественный вычет ранее удержанный НДФЛ можно вернуть».

Чтобы воспользоваться налоговым вычетом, гражданин должен являться плательщиком подоходного налога, т.к. сам процесс предполагает именно возврат части уплаченного НДФЛ. Если претендент является наемным работником, который трудится по трудовому договору, он может воспользоваться такой возможностью.

Когда гражданин – ИП и подоходный налог не вносит, в праве на вычет ему откажут. Но если он платит НДФЛ с иных доходов, то часть налога сможет вернуть. Т.е. для оформления вычета, неважно с каких доходов уплачивался НДФЛ.

На него имеют право даже пенсионеры, хотя налог с пенсии в России не платится. Но только при соблюдении одного условия: НДФЛ они вносили в течение трех лет (или какого-то отрезка времени в этот период) до возникновения права на вычет и выхода на пенсию.

Согласно СК РФ недвижимость, приобретенная супругами в период брака, считается их совместной собственностью, если иное они не устанавливают посредством письменной договоренности. Если ипотечная квартира куплена в браке и не оформлена изначально в долях, супруги имеют право поделить сумму вычета. Это особенно удобно, когда у каждого зарплата, а значит и размер НДФЛ не очень велик. Раздел производится в любых пропорциях по желанию.

Если по договору квартира оформлена в долевую собственность, каждый из супругов оформляет отдельный вычет сообразный размеру его доли. Такой вариант более выгоден при высокой стоимости жилья.

При покупке квартиры в ипотеку можно оформить возврат со стоимости недвижимости и с суммы уплаченных процентов по долгу. Таким образом, налоговое законодательство позволяет новым собственникам квартир суммировать выплаты возмещения израсходованных средств.

Для того чтобы воспользоваться этой возможностью, гражданину необходимо подготовить пакет документации и обратиться в отдел ФНС по месту нахождения имущества. При этом лицо может выбрать один из двух способов возврата уплаченного НДФЛ:

- непосредственно через Федеральную Налоговую Службу. ФНС рассмотрит заявление и перечислит денежные средства гражданину на расчетный счет

- через работодателя, который выступает в качестве налогового агента между гражданином и налоговой службой. В таком случае также придется обратиться в ФНС для подтверждения оснований для возврата, но осуществляться процедура будет путем прекращения удерживания НДФЛ работодателем до тех пор, пока положенная лицу сумма не будет исчерпана. При чем обратиться за оформлением возмещения затрат можно, не дожидаясь окончания налогового периода

Какие нужны документы для налогового вычета{q}

Налог можно вернуть только за три года, предшествующих году подачи декларации. Но не раньше того года, в котором появилось право на вычет. Вот как это работает.

Пример с оплатой раньше права собственности. Новостройку оплатили в 2015 году, а право собственности на нее оформили только в 2017 году. Право на вычет появилось в 2017 году. В 2019 году собственник подает декларации за 2018 и 2017 год. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2016 год не вернут, потому что тогда еще не было права на вычет, хотя расходы уже были.

Пример с вычетом за три года. Если квартиру купили в 2016 году и тогда же оформили на нее право собственности, но декларацию ни разу не подавали, в 2019 году можно подать три декларации: за 2016, 2017 и 2018 годы. Налог вернут за эти три года.

Пример с давней покупкой квартиры. Бывает, что люди покупают квартиру, но ничего не знают о вычетах. Например, жилье купили в 2014 году, а про вычет узнали только в 2019 году. Тогда можно подать декларацию за 2018, 2017 и 2016 год — то есть за три предыдущих года. За все годы с даты покупки квартиры вычет заявить нельзя и забрать из бюджета уплаченный в 2014 и 2015 годах налог тоже не получится. Но это не помешает забрать все 13% от стоимости квартиры — если будет остаток на 2019 год, его тоже можно заявить по декларации или у работодателя.

Бывает, что о вычете вспоминают уже после того, как перестают платить НДФЛ. Например, в год покупки квартиры его платили, а спустя время собственник уволился или стал предпринимателем на УСН — НДФЛ не платит. Декларацию подать не получится, потому что нет налога по ставке 13%. В этом случае все равно действует правило трех лет. Если время для возврата уже прошло, подать декларацию и вернуть налог за давние периоды уже нельзя.

Когда налоговая инспекция проверит декларацию и подтвердит право на вычет, в лицевом счете налогоплательщика появится переплата по НДФЛ. Это значит, что бюджет должен вам денег: их можно вернуть.

Возврат налога делают по заявлению. Этим документом налогоплательщик как бы говорит налоговой: «У меня есть переплата, верните ее на мой счет в таком-то банке». И налоговая возвращает деньги.

Заявление на возврат налога можно заполнить двумя способами.

Через форму в личном кабинете. В разделе «Мои налоги» есть блок «Переплата». А в нем — кнопка «Распорядиться». Она появляется, когда в лицевом счете есть налог к возврату. Заявление формируется по клику на эту кнопку.

В заявлении нужно заполнить реквизиты счета для возврата налога. После этого — подписать его с помощью пароля и отправить в налоговую в электронном виде.

На бланке. Для заявления на возврат налога есть утвержденная форма. Ее можно заполнить вручную и отнести в налоговую инспекцию или отсканировать и приложить к электронной декларации. С 2021 года заявление будет входить в состав декларации, а пока его подают отдельно.

Каждый покупатель недвижимости может вернуть 13% от стоимости жилья, но не больше 260 тыс. руб. Даже если квартира стоит 7 млн руб., государство перечислит только 260 тыс. руб. При этом очень важен размер официального дохода. Если он составляет 15 тыс. руб. в месяц, то за год накопится только 180 тыс. руб. – с них и вернут 13% (23,4 тыс. руб.). Остаток будет перенесён на следующий год.

|

Официальный размер зарплаты, руб. |

15 000 |

30 000 |

50 000 |

100 000 |

150 000 |

|

Сумма, которую вернёт налоговая инспекция за прошлый год, руб. |

23 400 |

46 800 |

78 000 |

156 000 |

234 000 |

1. В первый рабочий день нового года мы пошли в свои бухгалтерии по месту работы за справкой 2-НДФЛ, в которой указывается доход, полученный за предшествующий год.

Вычет применительно к налогу на доходы физических лиц заключается в том, что зарплата и другие доходы при расчете НДФЛ уменьшаются на расходы, связанные с покупкой жилья. Если же НДФЛ был уплачен, то он возмещается из бюджета (в части, которая считалась по налоговой ставке 13%).

Вычет на покупку жилья ограничен по величине — он не может быть больше 2 000 000 руб., при этом учитываются стоимость недвижимости и некоторые другие расходы (подп. 3 п. 1 ст. 220 НК РФ). Дополнительно предоставляется вычет на проценты по кредиту, взятому специально для покупки жилого объекта (подп. 4 п. 1 ст. 220 НК РФ).

Подробнее о том, как вернуть НДФЛ, см. в материале «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Ипотека — такая форма кредитования, при которой банк предоставляет заемщику кредит на покупку недвижимости под залог этого недвижимого объекта. Ипотечный договор целевой, он содержит указание на конкретный жилой объект. Соответственно, уплаченные по ипотеке проценты можно учесть в составе налогового вычета. То, что купленная в ипотеку квартира до полного расчета с банком находится в залоге, на порядке вычета не сказывается.

Ипотечный кредит обычно предоставляется на 10, 20 и более лет. Имущественный налоговый вычет при покупке квартиры в ипотеку не ограничен по сроку. Получать возмещение НДФЛ налогоплательщик может несколько лет, пока кредит не будет погашен или общая сумма банковских процентов не превысит предельную величину, которая с 2014 года составляет 3 000 000 руб.

Важная черта налогового вычета при покупке квартиры в ипотеку до поправок — в законодательстве было указание, что вычет может быть предоставлен в отношении лишь 1 объекта. Цена квартиры и проценты по ипотеке были составляющими 1 вычета, поэтому получить возмещение НДФЛ с процентов допускалось только при условии заявления вычета на квартиру (письмо Минфина от 24.02.2015 № 03-04-05/8507).

То обстоятельство, что налогоплательщик изъявил желание возместить налог за квартиру, является основанием для последующего ежегодного обращения за вычетом на проценты, уплачиваемые банку. Расходы на проценты возмещаются без ограничения суммы в течение всего срока ипотеки. Налогоплательщик, который до вступления законодательных поправок обращался за возмещением НДФЛ на проценты, продолжает заявлять вычет в том же порядке, как и раньше.

Пример. Рассмотрим ситуацию, когда налогоплательщик заявил имущественный вычет по квартире в ипотеку в 2013 году, но почему-то не заявил вычет на проценты. В 2015 году можно заявить вычет на проценты за текущий год, а также за пропущенные годы, но не более 3 лет (п. 7 ст. 78 НК РФ). Доказательствами права на вычет станут договор, где указано, на какой объект израсходованы кредитные средства, и документ о том, что на покупку этой квартиры предоставлялся вычет. В качестве такого документа, например, может служить налоговая декларация 3-НДФЛ, по которой был возмещен НДФЛ.

В дальнейшем вычет по уплаченным процентам можно заявлять ежегодно до полной выплаты кредита. Действующее ограничение общей суммы ипотечных процентов в данном случае не применяется, потому что оно распространяется только на жилые объекты, приобретенные после 2014 года. Закон 212-ФЗ на вычеты, относящиеся к 2013 и более ранним годам, не распространяется. Следует, однако, учитывать, что разъяснения компетентных органов применительно к подобным ситуациям отсутствуют.

После принятия поправок к Налоговому кодексу, вступивших в силу с 2014 года, право вернуть НДФЛ на проценты не зависит от желания и возможности налогоплательщика использовать вычет на квартиру. При этом процентный вычет предоставляется однократно, только по одному объекту.

Налоговый кодекс не ограничивает количество кредитных договоров, главное — чтобы они были целевыми. Если вдобавок к ипотеке у гражданина имеется также и целевой заем, вычет можно заявить на проценты по обоим договорам. Однако для использования «нового» вычета договоры ипотеки и договоры на покупку квартиры должны быть заключены позднее 1 января 2014 года.

Отвечая на вопросы плательщиков НДФЛ, Минфин обратил внимание, что, если гражданин ранее уже использовал вычет на приобретение жилья, а после 2014 года приобрел еще одну квартиру по ипотеке, он вправе воспользоваться «процентным» вычетом. Единственное условие: при возмещении НДФЛ в связи с прошлой покупкой в сумме вычета не должны учитываться проценты, ведь этот вычет — однократный (письма от 16.12.2014 № 03-04-05/64922 и от 20.02.2015 № 03-04-05/8148).

Подробнее об изменениях в порядке получения вычетов см. в материале «Статья 220 НК РФ (2015): вопросы и ответы».

Получить возмещение НДФЛ можно на основании документов, которыми подтверждаются расходы налогоплательщика и его право пользоваться вычетом.

|

Обстоятельство |

Какими документами подтвердить{q} |

|

– Платежные поручения – Чеки, квитанции – Выписки с банковского счета – Справка банка о платежах по кредиту |

|

Копия договора ипотеки |

|

– Копия договора о покупке квартиры – Копия свидетельства о регистрации права на квартиру |

|

Доказывать не требуется, это обстоятельство налоговый орган проверяет по своим данным. В заявлении или сопроводительном письме к документам на первое предоставление вычета целесообразно указать, что ранее вы не пользовались вычетом на проценты по кредитам или займам |

Названные в перечне копии документов представляются в налоговый орган при первом обращении за вычетом. В последующие годы, обращаясь за вычетом на очередную сумму процентов за год, нужно представить только подтверждающие документы по пункту 1 перечня. Повторно представлять в налоговую инспекцию бумаги, которые вами уже представлялись ранее, не требуется (письмо Минфина от 07.06.2013 № 03-04-05/21309).

Налоговое законодательство Российской Федерации обязывает каждое лицо, которое получает доход на территории страны, уплачивать обязательный сбор с полученных сумм. Граждане при этом ежегодно отчисляют 13 процентов от заработанных денег. В большинстве случаев физические лица не занимаются самостоятельно уплатой средств в казну государства. За них это делает работодатель, который является налоговым агентом между трудоустроенным гражданином и органом ФНС.

Какими документами подтверждать расходы

Для удобства налогоплательщиков предусмотрено два способа, посредством которых покупатели недвижимости могут оформить налоговые вычеты:

- Обратиться с заявлением напрямую в Налоговую службу.

- Подать заявку на возврат своему работодателю.

Тем, у кого на момент оформления вычета работодатель отсутствует, естественно, придется получать его только через ФНС.

Через работодателя

Оформление вычета по ипотечному кредиту через работодателя имеет свои плюсы и минусы. Положительный момент в том, что заемщику нет необходимости дожидаться конца налогового периода, чтобы подать заявление. Он может сделать это сразу после возникновения права на вычет. Плюс нет необходимости запрашивать у работодателя справку о доходах, он проанализирует ситуацию самостоятельно.

Минус в том, что вычет не возвращают в качестве одной суммы, а просто перестают удерживать подоходный налог с заработка. И так вплоть до того момента, пока не наберется необходимая величина. К тому же обращаться в ФНС заемщику, все равно, придется. Без справки из Налоговой работодатель вычет не оформит.

Механизм оформления налогового вычета через работодателя следующий:

- Заемщик обращается в отделение ФНС за справкой о праве на вычет. Инспектор обязан ее оформить в течение месяца после подачи заявления. Написать его помогут прямо на месте.

- Пакет документов и заявление заемщик передает в бухгалтерию предприятия. На их рассмотрение отводится еще один месяц.

- Если принимается положительное решение, работодатель перестает удерживать с сотрудника подоходный налог. И так в течение месяцев, пока не наберется нужная сумма вычета.

Через налоговую

Большинство граждан предпочитает оформлять налоговый вычет через ФНС. Связано это, в первую очередь, с тем, что нужную сумму вернут единой выплатой на личный расчетный счет заемщика. Естественно, если вся сумма наберется за определенный налоговый период. В иных случаях часть вычета придется переносить на следующие налоговые периоды.

Предусмотрено несколько способов подачи заявки в ФНС. Заемщик имеет право обратиться в отделение:

- по месту жительства (это адрес постоянной регистрации);

- по месту временного пребывания;

- по месту расположения приобретенной недвижимости.

На выбор претендент может подать заявку следующими способами:

- Обратиться лично в отделение и передать ее вместе с пакетом документов инспектору.

- Направить заявление и копии документов заказной корреспонденцией по почте. К этому способу стоит обращаться только, если личный визит совсем невозможен. При обнаружении ошибок в представленных документах заявителю могут сообщить и через месяц.

- Направить электронный вариант заявления через личный кабинет на официальном сайте ФНС. Это очень удобный способ, но, к сожалению, доступ к нему есть только у лиц, которые предварительно приобрели усиленную ЭЦП.

Чтобы подать заявление на возврат налога гражданину необходимо ждать окончания того налогового периода, когда возникло право вычета по процентам. Например, если заемщик выплачивал кредит в течение 2019 года и желает вернуть часть денег за выплату по процентам, ему нужно подавать заявление в ФНС не ранее 2020 года. Далее это право за ним сохраняется сколько угодно, пока он платит подоходный налог.

Тем, кто обратится за оформлением вычета по процентам по кредиту через несколько лет после погашения долга, необходимо учитывать, что деньги вернут не за те налоговые периоды, когда он рассчитывался с банком, а за три года, предшествующие подаче заявления.

Алгоритм действий при оформлении вычета через ФНС следующий:

- Заемщик направляет налоговую декларацию в ФНС за период, на который он намеревается оформить вычет. Сделать это нужно до 1 мая.

- Заемщик передает заявление на вычет вместе с требуемым пакетом документов. Удобней это мероприятие совместить с подачей декларации.

- Заявление должно быть рассмотрено в течение трех месяцев. Если по нему принимается отрицательное решение, заемщику направляется письменное обоснованное уведомление.

- Если заявление одобрено, деньги после этого переводят на личный счет заемщика в течение одного месяца.

Если гражданин намеревается оформить налоговый вычет по ипотечному кредиту, ему нужно подготовить и подать в Налоговую следующий пакет документов:

- Удостоверение личности.

- Кредитный договор.

- Договор, дающий право на недвижимость (ДКП или ДДУ).

- Справку о доходах за тот период, на который оформляется вычет. Наемные работники запрашивают ее в бухгалтерии на работе. Все прочие оформляют в ФНС.

- Выписка из банка с указанием остатка долга и графиком платежей.

- Платежные документы, которыми заемщик может подтвердить, что именно он платил по кредиту (чеки, квитанции и пр.).

Подавать нужно копии (кроме справок и выписки), а подлинники подготовить, чтобы их инспектор проверил при личном визите, если потребуется.

Дополнительно в зависимости от условий могут потребоваться иные документы. Например, выписка из ПФР о вложении материнского капитала. Или свидетельство о регистрации брака, если заемщик женат (замужем).

Вычет не дадут, если вы не подтвердите, что потратили на квартиру деньги. И так как на квартиру обычно не выбивают кассовые чеки, придется дополнительно озаботиться нужными документами.

С платежными документами есть несколько нюансов, о которых вам не расскажет ни риелтор, ни налоговый инспектор. Обычно они всплывают при оформлении вычета — тогда бывает поздно что-то исправлять.

Но лучше все-таки брать расписку. Дело не в вычете: Верховный суд считает, что упоминание расчетов в договоре не подтверждает факт оплаты. Продавец сможет потребовать назад квартиру или еще раз попросит денег.

Банковские документы. Для подтверждения оплаты через банк подойдут квитанции и выписки по счету. Информационное письмо из банка не подойдет. Храните квитанции и платежки.

Документы, которые подтверждают право на налоговый вычет при покупке квартиры, нужно подавать вместе с декларацией или заявлением. Если подавать декларацию в личном кабинете, там можно прикрепить файлы. Если принести ее лично или отправлять почтой, можно сделать обычные копии на ксероксе. Их будет проверять налоговая инспекция.

Для проверки подойдут копии. Если налоговая захочет проверить информацию, она сделает запросы по своим каналам: в Росреестр, загс, нотариусам или пенсионный фонд.

Если какие-то документы понадобятся в оригиналах или чего-то не хватит, инспектор может позвонить и попросить их предоставить. Поэтому в декларации стоит указать реальный телефон для связи, а оригиналы иметь под рукой.

Для оформления возмещения затрат при покупке квартиры в ипотеку через ФНС необходимо предпринять следующие шаги:

- собрать пакет документации

- обратиться в отдел ФНС по месту нахождения квартиры

- заполнить заявление на возмещение НДФЛ, передать его и документы сотруднику налоговой

- дождаться положительного решения органа

- получить выплату на расчетный счет

Если гражданин желает получить возврат через работодателя, ему необходимо:

- собрать пакет документов

- обратиться в ФНС, написать заявление и передать его сотруднику вместе с документацией

- дождаться положительного решения ФНС и получить об этом уведомление

- передать уведомление в бухгалтерию предприятия, в котором он работает

Сотрудники бухгалтерии прекратят удерживать НДФЛ с заявителя, и он будет получать повышенную зарплату до тех пор, пока не будет исчерпан лимит.

Пакет документации для оформления возврата включает в себя:

- справку 2-НДФЛ. (оформляется в бухгалтерии по месту работы)

- заявление (заполняется при обращении)

- декларация по форме 3-НДФЛ (не нужно предоставлять, если лицо планирует получать возврат через работодателя)

- договор купли-продажи

- договор долевого участия, если квартира приобретена в строящемся доме

- договор о предоставлении займа с графиком платежей

- ипотечный договор (о залоге недвижимости)

- платежные документы, если планируется получить возврат от средств, затраченных на ремонт и отделку

- паспорт заявителя

Необходимо иметь при себе оригиналы и копии документов.

Распределение процентного вычета при приобретении квартиры супругами

После этого снова бежать. Теперь нужно быстренько заполнить заявление на возврат денег. В нём всё просто: указывается от кого, куда, сумма возврата и реквизиты банковского счёта, на который нужно перевести подтверждённую сумму.

Бумага отправляется в налоговую инспекцию. Её можно приложить и сразу при отправке всех документов, но за три месяца может скорректироваться сумма возврата или поменяться банк, в котором открыт счёт.

Как только заявление на возврат будет зарегистрировано в налоговой инспекции, начинают отсчитываться новые 30 дней (месяц, как сказано в Налоговом кодексе), в которые инспекция должна перевести деньги. Супруге радостная смска о поступлении средств на счёт банковской карты пришла через две недели, а мне – через две с половиной.

Чтобы получить имущественный вычет, подайте декларацию 3-НДФЛ в налоговую или уведомление о праве на вычет своему работодателю.

Как получить вычет по декларации. В следующем или любом другом году после покупки квартиры нужно подать в налоговую декларацию 3-НДФЛ. Форма декларации должна соответствовать году, за который хотите вернуть налог. Формы меняются, поэтому нужно за этим следить. Хотя формально неправильная форма не повод отказать в вычете, там могут быть другие строки, коды и даже структура расходов.

При покупке недвижимости в России можно рассчитывать на оформление налогового вычета. Он предоставляется всем лицам, которые регулярно платят НДФЛ в казну и ранее его не получали или получали, но не израсходовали полностью.

Покупка квартиры в ипотеку предполагает, что заемщик выплачивает за приобретение более высокую сумму, чем по простому ДКП. Т.к. на него дополнительно еще возлагается обязанность выплаты процентов по кредиту. По итогу переплата может составить более 100%.

Поэтому кроме основного налогового вычета за покупку ему полагается еще один: по ипотечным процентам. Максимальная сумма, которую государство вернет за выплату процентов по ипотечному кредиту, составляет 390 тыс. руб.

Величина налоговых вычетов отражается в ст. 220 НК РФ. По ипотечным кредитам их предусмотрено два вида:

- 2 млн. руб. – за основную стоимость.

- 3 млн. руб. – за выплату процентов по ипотеке.

Указанные суммы – это максимальные величины, из которых заемщику вернут 13%, т.е. 260 тыс. руб. по основному договору и 390 тыс. руб. – за проценты по ипотеке. Максимум полагается только при соблюдении двух условий:

- Указанная сумма или сумма большего размера была уплачена за приобретение недвижимости.

- Заемщик вносил такую сумму в качестве подоходного налога.

Если стоимость жилья или величина суммы, внесенной по ипотечным процентам меньше, вычет будут делать именно с нее.

Например, гражданин купил в ипотеку квартиру стоимостью 1,5 млн. руб., заплатив в качестве первоначального взноса 400 тыс. руб. Кредит оформили под 12% годовых на десять лет. За указанный период размер переплаты составил 793 тыс. руб. Вот именно с этой суммы и будут предоставлять вычет по ипотечным процентам. Всего получится 103 тыс. руб. (793 000 х 0,13).

Пример расчета

Порядок расчета вычета будет зависеть от:

- срока, за который вычет оформляется;

- суммы, внесенной по ипотечным процентам;

- величины, уплаченного НДФЛ.

Заемщик имеет право подавать заявление на предоставление вычета по ипотечным процентам каждый налоговый период или копить их и оформлять сразу за несколько лет. Если величина вычета оказывается выше, чем размер подоходного налога, который заемщик уплатил за заявленный период, остаток по сумме переносят на следующий год. В таком случае вычет потребуется оформлять заново.

Поэтому примеры расчета вычета могут существенно отличаться. Расчет стандартного вычета за ипотечный кредит выглядит следующим образом:

- заемщик приобрел дом по договору ипотечного кредитования стоимостью 7 млн. руб.;

- срок кредита составил 12 лет;

- кредит был оформлен под 13% годовых;

- первоначальный взнос составил 1 млн. руб.

Заемщик решил оформить вычет за выплату ипотечных процентов через 6 лет после заключения договора. К тому моменту он заплатил по ним 2 млн. 938 тыс. руб. После рассмотрения заявления заемщику вернули 381 тыс. 94 руб. (2 938 000 х 0,13).

Т.к. заработная плата у заемщика высокая, за шесть лет он выплатил НДФЛ на такую сумму. У него осталось неиспользованной часть суммы (почти 8 тыс. руб. – это 13% от 62 тыс. руб.), которую заемщик мог бы вернуть на следующий год.

Ипотечные кредиты часто рефинансируют на более выгодных условиях, чем предполагались по первоначальному договору. При рефинансировании право на получение вычета сохраняется, если:

- первичный кредитный договор оформлен на покупку или строительство собственного жилья;

- кредит был рефинансирован в качестве взятого на покупку или строительство собственного жилья.

Ипотечные кредиты предполагают, что заемщик платит не только за приобретаемое жилье, но и покрывает банковские проценты. Это – приличные траты. Для их компенсации государство предоставляет два вычета: по основному договору и за ипотечные проценты.

Законодательство устанавливает ограничения максимально возможных выплат при возврате НДФЛ:

- при заключении ипотечного договора после 1 января 2014 года гражданин может получить возврат от уплаченных процентов по ипотеке, сумма которых не превышает 3 миллиона рублей

- при возврате НДФЛ от стоимости недвижимости максимальная сумма составляет 2 миллиона рублей

- при оформлении ипотечного кредита до 1 января 2014 года сумма процентов, с которой может быть сделано возмещение НДФЛ, не ограничивается

- при получении на руки ипотечного кредита, сумма которого превышает затраты на покупку квартиры, возможен возврат только со средств, непосредственно уплаченных за жилплощадь

Если квартира стоит больше установленного лимита и сумма уплаченных процентов выше, гражданин сможет вернуть только 13 процентов от лимита в 2 и 3 миллиона рублей.

Согласно законодательству социальные выплаты не облагаются налогом, поэтому получить возмещение с оплаты покупки материнским капиталом не получится. Но в большинстве случаев граждане при использовании сертификата добавляют личные средства или дополнительно кредитуются в банках. Если материнский капитал был использован для оплаты части стоимости квартиры, лицо сможет получить возврат НДФЛ с остальной суммы, затраченной на приобретение недвижимости, не превышающей 2 миллиона рублей, а также с уплаченных процентов, не превышающих 3 миллиона рублей.

Если лимит для получения налогового вычета не был исчерпан при одной покупке квартиры, гражданин сможет обратиться за возмещением расходов повторно при следующих подобных приобретениях. Также стоит учитывать, что получить вычет можно не только за покупку квартиры в ипотеку или за личные средства, но и в следующих случаях:

- при покупке за личные или кредитные средства доли в квартире, домовладении

- если приобретается земельный участок или его часть

- при расходах на приобретение гаража или парковочного места в нем

- при тратах на отделку и ремонт в приобретенной квартире или доме. При строительстве домовладения за личные или кредитные средства

Для возмещения средств на ремонт и отделку квартиры необходимо, чтобы в ДДУ или договоре купли-продажи было указано, что помещение на момент получения права собственности находится в черновой или предчистовой отделке. Также ИФНС нужно будет доказать факт затраты денежных средств, для чего следует сохранить все чеки и платежные документы за материалы и проведенные работы.

Таким образом, при расчете возмещения необходимо суммировать компенсацию за стоимость недвижимости и уплаченные проценты. Также стоит учитывать, что максимальный размер средств, которые может получить гражданин, составит 650 тысяч рублей.

Законодательная база, регулирующая данный вопрос, реформировалась в 2014 году. Для граждан теперь установлен лимит при возврате с ипотечных процентов в 3 миллиона рублей. Лица, оформившие займы ранее 1.01.2014 года, по-прежнему смогут получить 13 процентов от уплаченной суммы без ограничений.

https://www.youtube.com/watch?v=hLtBnryQUCk

Также нововведением является возможность граждан получать налоговый вычет до тех пор, пока максимальный лимит не будет исчерпан. Лица, оформившие недвижимость в ипотеку до 1.01.2014 года, могут получить возврат НДФЛ только один раз, даже если сумма вычета будет значительно меньше лимита.

Резюме

- Каждый человек может вернуть до 260 тыс. руб. от стоимости квартиры, а также до 390 тыс. руб. с процентов, уплаченных по ипотеке.

- Налоговый вычет выгодно получить как можно быстрее, поскольку с каждым годом деньги обесцениваются.

- Чем выше официальная зарплата, тем быстрее можно получить деньги.

- Налоговый вычет можно вернуть через налоговую инспекцию или по месту работы.

- Если передать все документы в налоговую инспекцию в январе, то уже в мае налоговая инспекция перечислит запрашиваемую сумму на ваш счёт.