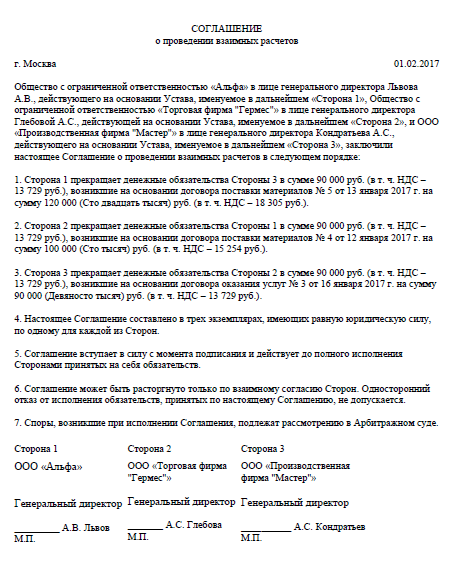

- Как оформить взаимозачет между организациями?

- Образец акта для зачета контрагентами взаимных требований

- Нюансы оформления взаимозачета с контрагентом

- С точки зрения ГК

- Акт взаимозачета – форма и реквизиты

- Бухгалтерский учет результатов многостороннего взаимозачета

- Однородность

- Наступление срока

- Пример

- При заключении трехостороннего соглашения о взаимозачете

- Наиболее справедливое определение окончательных дебиторских и кредиторских задолженностей

- Правила проведения взаимозачета

- Возможные обязательства участников перед государством по НДС

Как оформить взаимозачет между организациями?

Законодательство допускает возможность подписания акта взаимозачета между организациями, однако конкретных требований к образцу и особенностям оформления не описывает. Поэтому в общем случае стороны могут воспользоваться произвольной формой, с учетом сложившихся норм в деловой практике. Таким образом, в акте должны отражаться следующие сведения:

- Название документа – по центру. Здесь же прописываются полные наименования организаций, в точности так, как они были указаны в ранее заключенном договоре.

- Далее можно составить краткую преамбулу. В ней описывается цель составления документа, которая обычно формулируется как «более эффективное и быстрое осуществление расчетов между сторонами».

- В следующем пункте необходимо констатировать текущую ситуацию:

- какие обязательства существуют на сегодняшний день между партнерами;

- основание возникновения этих обязательств – договор, дополнительное соглашение (номер, название, дата);

- срок исполнения обязательств, который предполагался изначально (по договору).

- Предмет настоящего акта – т.е. собственно суть взаимозачета:

сумма для зачета (или иные обязательства);

- порядок расчета;

- срок зачисления (или выполнения обязательств).

- Затем можно отразить утверждение о том, что обязанность исполнения обязательств наступает прямо со дня подписания акта по установленному образцу.

- Также можно указать, что все прочие обязательства, которые не предполагается зачесть по акту, будут исполнены в соответствии с текстом ранее подписанного договора.

- При необходимости прописывают приложения – какие документы были приложены, в каком количестве, их название, вид (оригинал или копия) и количество страниц.

- В завершение, как всегда, указываются реквизиты компании, название, номер расчетного счета, подпись должностных лиц, расшифровка (фамилия, инициалы), дата, печать (при наличии).

Документ составляется между неограниченным количеством сторон. Количество оригинальных экземпляров точно равно количеству сторон. Допускается использование копий, которые заверяются подписью ответственного лица и печатью организации на каждой странице. Юридическая сила всех оригиналов и корректно заверенных копий равноценна.

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

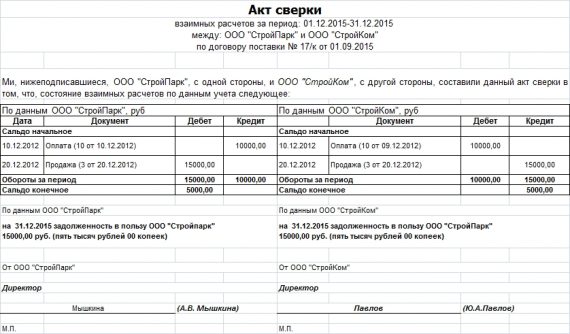

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

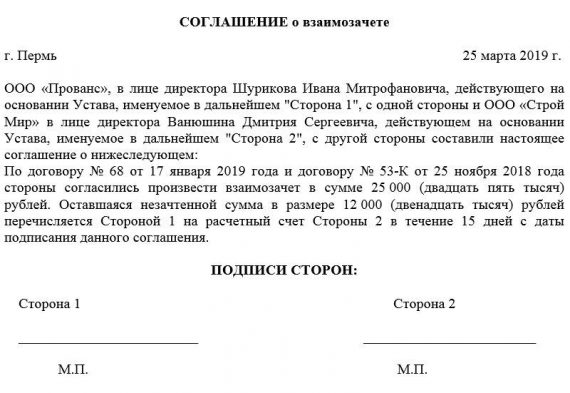

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

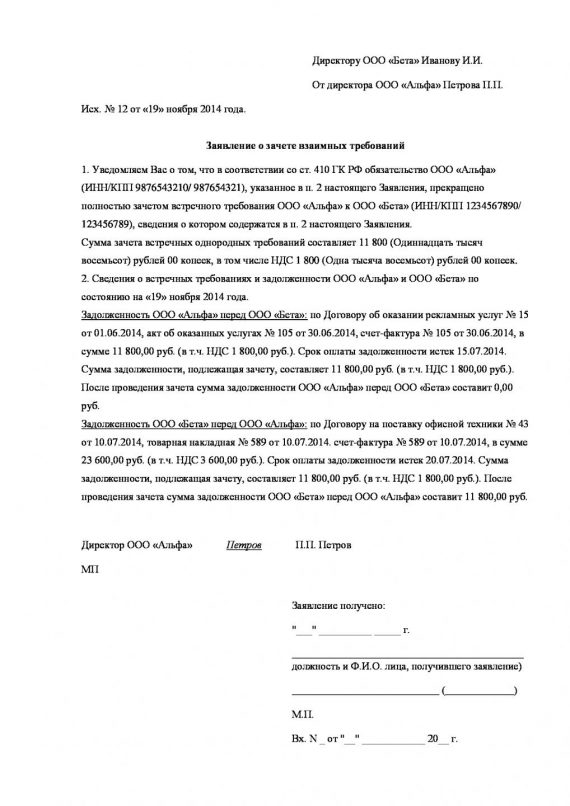

Компания ООО «А» имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед компанией ООО «С» в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Хозяйственная жизнь организаций часто сплетает и поставщиков и покупателей в единые сети. И в результате может получиться так, что две организации одновременно оказываются должны друг другу.

Да, можно провести взаимозачет, в результате не только обойтись без лишних документов, но и сэкономить на банковских комиссиях. Только вот как правильно провернуть это дело?

Многосторонние взаимозачеты – заблуждения и порядок осуществления расчетов

Каждый год в бухгалтерских изданиях появляются статьи, в которых различные аудиторы дают читателям рекомендации: как нужно на практике осуществлять многосторонние взаимозачеты, какие документы нужно при этом составлять и как правильно отражать в бухгалтерских регистрах соответствующие операции.

Многосторонние взаимозачеты – заблуждения ипорядок осуществления расчетов. МАШКОВ Сергей Алексеевич

Лет пятнадцать назад, в связи с кризисом неплатежей, в России широко использовались такие не денежные формы расчетов, как бартер и взаимозачетные операции.

К настоящему времени сфера применения этих не денежных форм расчетов неоправданно сужается и все более заменяется традиционными формами расчетов путем перечисления денежных средств с банковского счета одной организации на банковский счет другой.

- как нужно на практике осуществлять многосторонние взаимозачеты;

- какие документы нужно при этом составлять;

- как правильно отражать в бухгалтерских регистрах соответствующие операции.

При всем многообразии мнений по поводу порядка проведения таких взаимозачетов характерно, что авторы статей повторяют одни и те же ошибки, переходящие в распространенные заблуждения.

Рассмотрим эти типичные заблуждения по порядку.

Дебет 76-В, Кредит 76-взаимозачет, 10 т.р. – аннулирована задолженность контрагента «В»

Дебет 76-С, Кредит 76-взаимозачет, 3 т.р. – аннулирована задолженность контрагента «С»

Дебет 76-взаимозачет, Кредит 76-D, 5 т.р. – аннулирована задолженность контрагента «D»

Дебет 76-взаимозачет, Кредит 76-С, 2 т.р. — введена задолженность контрагента «С»

Дебет 76-взаимозачет, Кредит 76- D, 6 т.р. — введена задолженность контрагента «D»

Дебет 76-взаимозачет, Кредит 76-А, 10 т.р. – аннулирована задолженность контрагента «А»

Дебет 76-С, Кредит 76-взаимозачет, 6 т.р. – аннулирована задолженность контрагента «С»

Дебет 76-D, Кредит 76-взаимозачет, 4 т.р. – аннулирована задолженность контрагента «D»

Дебет 76-взаимозачет, Кредит 76-А, 3 т.р. – аннулирована задолженность контрагента «А»

Дебет 76-взаимозачет, Кредит 76-В, 6 т.р. – аннулирована задолженность контрагента «А»

Дебет 76-D, Кредит 76-взаимозачет, 7 т.р. – аннулирована задолженность контрагента «D»

Дебет 76-А, Кредит 76-взаимозачет, 2 т.р. — введена задолженность контрагента «А»

Дебет 76-взаимозачет, Кредит 76-В, 4 т.р. – аннулирована задолженность контрагента «В»

Дебет 76-взаимозачет, Кредит 76-С, 7 т.р. – аннулирована задолженность контрагента «С»

Дебет 76-А, Кредит 76-взаимозачет, 5 т.р. – аннулирована задолженность контрагента «А»

Дебет 76-А, Кредит 76-взаимозачет, 6 т.р. – введена задолженность контрагента «А»

Зачет встречных однородных требований (взаимозачет) — довольно удобный способ «закрыться» по расчетам с контрагентом.

Согласно ч. 1 ст. 601 ГК, «обязательство прекращается зачетом встречных однородных требований, срок выполнения которых наступил, а также требований, срок выполнения которых не установлен или определен моментом предъявления требования»

Взаимозачет между организациями весьма удобный способ прекращения взаимных обязательств. О том, в каких случаях взаимозачет возможен и как правильно его оформить, вы узнаете из этой статьи. Требования сторон являются встречными.

![]()

Обязательства имеют однородный характер (например, выражаются в денежной задолженности). Срок выполнения всех подлежащих зачету обязательств уже наступил.

Компании составляют акты взаимозачетов, чтобы погасить взаимную задолженность. Это позволяет расплатиться с контрагентом без живых денег.

Действующая система гражданского законодательства не содержит каких-либо особых или специальных требований к порядку изготовления, оформления или подписания соглашения о зачете между тремя предприятиями.

Для соблюдения положений актов нормотворчества России соответствующим компаниям необходимо соблюсти все обязательные требования для зачета, отраженные в трехстороннем акте взаимозачета, образец которого приведен по ссылке выше.

Единственная особенность заключается в том, что при зачете обязанностей между тремя организациями каждой компании необходимо быть должником. Только при реализации такого условия обеспечится соблюдение принципа взаимности требований и, соответственно, легитимность тройного акта взаимозачета, образец которого приведен в настоящей публикации, не вызовет сомнений.

В качестве заключения считаем важным подчеркнуть, что соглашение о зачете встречных требований, как и любой иной гражданско-правовой договор, может быть оспорено и признано недействительным. В этом случае обязательства не прекратятся.

Акт взаимозачета – документ, который контрагенты подписывают между собой. Он позволяет сократить операции по счетам. Чтобы несколько раз не перемещать средства между банками, контрагенты вправе зачесть встречные однородные требования. Цель оформления акта – избежать споров. Рассмотрим, как правильно его составить и в чем его назначение.

|

|---|

Нюансы оформления взаимозачета с контрагентом

Такая необходимость возникает, если стороны оказывают друг другу однородные услуги взаимосвязанные между собой, тогда составляется документ в котором имеются следующие данные:

- Сведения о документах, являющихся доказательством предоставления компаниями друг другу взаимных услуг;

- Сумма задолженности каждого из контрагентов на дату формирования документа;

- Окончательная сумма, оговоренная ранее, которая подлежит снятию с дебиторской и кредиторской задолженности у каждого участника. Здесь вы узнаете, как проводится списание дебиторской задолженности с истекшим сроком исковой давности;

- Сумма, оставшегося долга перед контрагентами каждого из участников сделки.

Далее акт заверяется и подписывается. Важно: к нему необходимо приложить акты сверки, при этом все суммы во всех, существующих по проведению зачета документах должны иметь отдельное указание НДС.

Зачет – это один из самых удобных способов прекращения обязательств. В кризисное время, когда у многих бизнесменов нет свободных средств в обороте, тема зачета особенно актуальна.

Рассмотрим, какие нюансы необходимо учитывать при его проведении и насколько важно делать это своевременно. В деятельности коммерсанта достаточно часто возникают ситуации взаимных задолженностей с контрагентом.

![]()

Иногда сторонам договора целесообразнее не исполнять условия договора в натуре, а осуществить зачет встреч. однор. треб-й. Сам по себе зачет – это не действие, а, скорее, последствие действия, потому как зачет происходит не сам собой, а в результате заявления о зачете.

С точки зрения ГК

Согласно ст. 410 Гражданского Кодекса РФ, для того, чтобы провести зачет требований, достаточно заявления одной из сторон. Согласия контрагента при этом не требуется.

Таким образом, для того, чтобы провести в бухгалтерском учете взаимозачет, компании достаточно оформить соответствующий акт и предоставить второй экземпляр контрагенту.

Утвержденного шаблона акта взаимозачета не существует, поэтому его организация имеет право разработать самостоятельно, закрепив выбранную форму в учетной политике.

Однако помните, что акт зачета взаимных требований должен содержать обязательные реквизиты первичного учетного документа, которые перечислены в ст. 9 402-ФЗ «О бухгалтерском учете».

Подписать акт может лицо, уполномоченное подписывать первичные документы доверенностью или приказом.Бухгалтерский учет

В дебете указывается тот счет, на котором отражалась кредиторская задолженность перед поставщиком или исполнителем, т.е., как правило, это 60 или 76 счет. В кредите проводки указывается обычно 62 счет.

Дебет 60/1 – Кредит 62/1 — проведен взаимозачет

Инициатор взаимозачета делает эту проводку в день отправки акта контрагенту. Документ можно послать по почте или передать с курьером.

В первом случае подтверждением числа отправки акта будет служить отметка на описи вложения. Если вы отправили курьера, распечатайте для него 2 экземпляра документа.

Один останется у контрагента, на втором попросите поставщика поставить дату получения акта и подпись. Сформируйте проводку того числа, которое контрагент поставил на документе.

Акт взаимозачета – форма и реквизиты

Унифицированной формы акт не имеет, однако в него необходимо внести следующие сведения:

- Реквизиты сторон;

- Дата и место составления;

- Перечень лиц, принимающих участие в составлении;

- Наименование документа;

- Основание для его формирования;

- Реквизиты документов, по которым сформировалась задолженность;

- Суммы задолженности с выражением НДС;

- Взаимозачисляемая сумма;

- Наличие оставшегося долга;

- Подписи сторон.

- Формируется документ в произвольной форме, согласно высказанным требованиям сторон.

- Составлять его доступно, как от руки, так и в печатной форме.

- Для его составления доступно взять бумагу формата А4.

Важно: после составления документа каждая сторона обязана иметь свой экземпляр подписанный всеми уполномоченными лицами и заверенный руководителем предприятия.

- При этом акт в обязательном порядке должен располагать такими данными:

- Сведения о предприятиях, проводящих взаимозачет;

- Основания возникновения долгов;

- Перечень обязательств;

- Окончательную сумму.

Важно: акт обязательно должен сопровождаться перечнем документов, по которым возникли долги.

- При формировании документа необходимо указывать все цифры с выделением столбца для отражения НДС;

- Суммы указываются цифрами и прописью;

- При указании оснований для задолженности необходимо делать ссылки на документы, а также указывать даты их формирования и номера;

- Также для избегания признания акта недействительным необходимо указать факт согласия на взаимный расчет и указать, как он именно проведется в полном или частичном объеме;

- При наличии оставшейся после проведения операции суммы долга необходимо указать дату его полного погашения после подписания акта;

- Все лица, которые подписывают документ обязаны сделать расшифровку подписи и указать должность.

Бухгалтерский учет результатов многостороннего взаимозачета

К многостороннему взаимозачёту можно применить правила и нормы, характерные и для трёхстороннего.

Каждому бухгалтеру необходимо изучить правовые источники, регламентирующие возможность осуществления многостороннего взаимозачёта, а также ознакомиться с особенностями оформления подтверждающих документов.

Нередко случаются ситуации, когда во взаимозачете участвуют не две, а три и более стороны.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

- компания А является дебитором компании В и кредитором компании С;

- компания В является дебитором компании С и кредитором компании А;

- компания С является дебитором компании А и кредитором компании В.

Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

- список участников зачета,

- список дебиторских и кредиторских задолженностей участников до проведения зачета,

- утвержденные акты сверок участников,

- суммы дебиторской и кредиторской задолженности после поведения зачета.

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Предположим, что ООО «А» 01.04.2014 оказало консультационные услуги ООО «В» на сумму 10 000 рублей (в том числе НДС 1525 рублей). 02.04.2014 ООО «В» поставило товар ООО «А» на сумму 15 000 рублей (в том числе НДС 2288 рублей). 07.04.2014 организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей.

Возможность проведения процедуры взаимозачета, а также юридические основания и особенности прописаны в основном в Гражданском кодексе. Основное назначение – снизить свои издержки, решить накопившиеся проблемы по невыполненным обязательствам. При этом зачет предполагается именно по обязательствам, связанным с оказанием услуг и/или поставкой товаров, а не обязательствами по оплате, что отражено на схеме.

Преимущества этого вида взаимодействия очевидны:

- стороны могут разрешить давние проблемы с непогашенными долгами или прочими обязательствами по договору;

- партнеры могут договориться о наиболее приемлемой форме взаимозачета и тем самым сэкономить на издержках, которые возникнут в случае обычного (буквального) исполнения договора;

- наконец, даже в самом простом варианте зачета денежных средств по долговым обязательствам стороны гарантированно сэкономят на банковских комиссиях, которые в случае с большими суммами достаточно ощутимы.

Проведение подобной процедуры возможно, если стороны не только согласовали свои позиции, но и учли одновременно два условия:

- Однородный характер задолженностей.

- Факт наступления момента исполнения обязательств.

Однородность

Однородность задолженностей, которые предполагается ликвидировать между организациями, подписав акт – это очень важное требование. Наиболее распространенный пример однородных требований – долговые обязательства в одной и той же валюте: в рублях, евро, долларах и т.п. При этом для любой иностранной валюты важно также заранее договориться о едином курсе расчета (обычно по курсу ЦБ РФ на день операции).

Однако стороны могут договориться и о зачете требований неоднородного характера – например, обязательства в разной валюте. Достаточно согласовать единый подход к обменному курсу по суммам.

Если же речь идет о том, что у одной компании есть денежная задолженность, а другая не выполнила часть работ, которые должна сделать по договору, то требования явно неоднородные, поэтому и взаимозачета между организациями быть не может, а значит, и образец акта подписать невозможно.

Наступление срока

Допускается проведение процедуры только в тех случаях, когда фактически срок исполнения обязательств уже наступил. Например, стороны договорились о поставке товаров с 1 мая 2018 года. Взаимозачет таких требований сегодня, в ноябре 2017 года, невозможен, потому что исполнение поставки еще не наступило.

Проведение взаимозачета становится невозможным в тех случаях, которые прямо предусмотрены гражданским законодательством и/или договором между партнерами:

- Когда в договоре подобное условие прямо запрещается. Пункт о невозможности проведения взаимозачета следует включать в текст соглашения заранее, когда можно предвидеть, что для вашей компании это будет явно невыгодно.

- Когда речь идет о взаимодействии с иностранным контрагентом, с которым ведется внешнеэкономическая деятельность. Взаимозачет запрещается в большинстве подобных случаев.

- Если с момента наступления срока исполнения требований уже истекли 3 года – т.е. срок исковой давности.

Взаимозачет между организациями, образец акта по которому рассмотрен выше, имеет некоторое сходство с бартером, потому что в обоих случаях речь идет не о буквальном выполнении своих обязательств, а только об обмене. Но на самом деле внешняя схожесть имеет формальный характер, и взаимозачет более выгоден, чем бартер:

- Бартер осуществляется по договору мены, в котором может участвовать только 2 стороны.

- Оформить взаимозачет проще: дополнительных договоров не нужно, достаточно получить согласие, составить и подписать акт.

- Самого понятия бартер в законодательстве нет (а взаимозачет – есть). При этом договор мены приравнивается к договору купли-продажи, причем договор мены может быть связан только с материальными объектами (товарно-материальными ценностями). В то же время предметом взаимозачета могут также стать услуги и/или работы.

- Проведение бухгалтерского учета по взаимозачету гораздо проще: расчет налоговой базы производится обычным образом, составляются проводки по реализации. Что касается зачета обязательств, то они отражаются такой проводкой:

С точки зрения НДС проведение зачета взаимных требований не имеет никаких последствий. С 1 января 2006 г. Налоговый Кодекс РФ предлагает только одни метод начисления НДС – по отгрузке – поэтому факт погашения требования не приводит к начислению или возмещению НДС.

Также с 2009 г. не нужно перечислять контрагенту сумму НДС, чтобы принять вычет по поставленному товару/приобретенной услуге.

Согласно п. 2 ст. 273 НК РФ, для организаций, исчисляющих налог по кассовому методу, день проведения зачета требований признается днем получения дохода. Также компания может включить понесенные затраты в расход на основании п. 3 ст. 273 НК РФ.

У организаций, применяющих упрощенную систему налогообложения, для целей налогового учета факт проведения взаимозачета приравнивается к оплате.

Погашенная дебиторская задолженность увеличивает доход организации. Погашение кредиторский задолженности рассматривается как проведение оплаты поставщику, и, в дальнейшем, при соблюдении прочих условий Главы 26.2 НК РФ, затраты могут быть приняты в расход.

Для выполнения расчетов временно введем в рассмотрение вспомогательную фирму «Помощник», которая помогает урегулировать долговые отношения между участниками многостороннего взаимозачета.

Пусть каждый из участников передаст этой фирме «Помощник» и свои долги и свои права требования, с условием, что после того как фирма «Помощник» получит от дебитора долг, она его возвратит первоначальному кредитору.

Пусть фирма «Помощник» является «альтруистической» и за свою помощь в урегулировании долговых обязательств не требует себе комиссионных.

Переход прав кредитора к другому лицу, так же как и перевод долга или уступка права требования допускаются Российским законодательством (ст. 382 – 391 ГК РФ), но нас в данный момент больше интересует не юридическое обоснование, а техника осуществления расчетов.

Эта вспомогательная фирма «Помощник» с каждым из участников многостороннего взаимозачета проводит двухсторонние взаимозачеты, которые, во-первых, разрешены законом (ст. 410 ГК РФ), и, во вторых, процедура их проведения ни у кого не вызывает трудностей.

После этого каждая из участвующих в многостороннем взаимозачете организаций будет иметь по отношению к фирме «Помощник» либо только дебиторскую, либо только кредиторскую задолженность, либо ее долговые обязательства будут полностью погашены.

Если после проведения многостороннего взаимозачета останется только одна организация с неравной нулю кредиторской задолженностью, и одна или несколько организаций с неравными нулю дебиторскими задолженностями, то в качестве фирмы — помощника следует взять именно эту организацию с неравной нулю кредиторской задолженностью, оставшейся после проведения многостороннего взаимозачета.

Пример

ООО «Мебель» применяет ОСНО и рассчитывает налог на прибыль по методу начисления. ООО «Канцтовары» находится на УСН с объектом налогообложения «доходы».

ООО «Мебель» заключило с ООО «Канцтовары» договор №1 от 15.01.2014 на поставку стульев, а также договор №2 от 20.01.2014 на приобретение бумаги для принтера. В феврале 2014 г. ООО «Мебель» продало ООО «Канцтовары» стулья на сумму 11 800 р., в т.ч. НДС 1 800 р., а также купило бумагу на сумму 1 000 р. без НДС.

от 03 марта 2014 г.

Составитель: ООО «Мебель»

Задолженность ООО «Мебель» перед ООО «Канцтовары» по договору №2 от 20.01.2014 на 03.03.2014 составляет 1 000 руб., без НДС.

Задолженность ООО «Канцтовары» перед ООО «Мебель» по договору №1 от 15.01.2014 на 03.03.2014 составляет 11 800 руб., в т.ч. НДС 1 800 руб.

Взаимозачет производится на сумму 1 000 руб.

ООО «Мебель» Менеджер по продажам Иванов И.И.

ООО «Канцтовары» Продавец Петров К.Е.

Дебет 60 – Кредит 62 — на сумму 1 000 руб.

Налоговых обязательств у компании не возникает.

ООО «Канцтовары» делает аналогичную проводку (Д60 – К62), а также признает доход от реализации в размере 1 000 руб. для целей налогового учета. На 03.03.2014 года доход отражается в Книге учета доходов и расходов.

При заключении трехостороннего соглашения о взаимозачете

Акт взаимозачета имеет предельное отличие от акта сверки, так как в нем фиксируется обязательная к погашению сумма, тем более, что акт сверки является обязательным документом при проведении операции зачета.

В его составлении принимают участие все заинтересованные лица с внесением существенных условий и реквизитов сторон, которых может быть больше 2 – 3 участников.

Также при указании порядкового номера документа доступно дополнять его числами, имеющими отношение к номенклатуре предприятия.

Многосторонний взаимозачет до сих пор является довольно редким явлением из-за перечисленных выше заблуждений, особенно из-за заблуждения — ошибочного мнения, что участники многостороннего взаимозачета должны образовывать замкнутый круг обязательств.

Практически у каждой организации есть один или несколько должников, у каждого из которых есть свои должники. Не составляет труда выстроить цепочку или даже «дерево», а возможно, и «сеть» должников.

Но даже если и удавалось построить такую замкнутую в круг цепочку должников, то заблуждение, что зачитываться должна наименьшая из сумм задолженностей участников, делало многосторонний взаимозачет экономически не эффективным и, следовательно, нецелесообразным.

Организация, у которой задолженность была много больше, чем та, которую можно было бы зачесть, не считала нужным участвовать в этой операции, «круг» разрывался, многосторонний взаимозачет не осуществлялся.

В силу вышеприведенных заблуждений на практике проведение трех или более многосторонних взаимозачетов не применялось и не применяется.

В рамках устойчивой группы постоянных участников многостороннего взаимозачета, в принципе, можно не проводить окончательного урегулирования долговых обязательств, оставшихся после проведения многостороннего взаимозачета, путем перечисления денежных средств с банковского счета одной организации на банковский счет другой.

Весьма вероятно, что оставшаяся неурегулированной кредиторская задолженность организации в одном периоде компенсируется оставшейся дебиторской задолженностью в следующем периоде.

Тогда участники этой группы вообще никогда не будут перечислять друг другу денежные средства за товары (работы, услуги).

Наиболее справедливое определение окончательных дебиторских и кредиторских задолженностей

Многие полагают, что прекращение обязательств зачетом взаимных требований целесообразно производить, только когда у предприятия недостаточно денежных средств.

Такое мнение представляется неправильным. Погашение обязательств путем взаимозачетов целесообразно проводить не только тогда, когда фирма испытывает денежные затруднения, но всегда, когда для этого есть хоть малейшая возможность.

Но не факт, что контрагент, после прихода на его банковский счет денежных средств от вашей организации, истратит их на погашение своей задолженности перед вашей организацией.

У него может быть совсем другое мнение по поводу того, какие задолженности следует погашать в первую очередь, а какие кредиторы должны подождать.

В принципе, возможен случай, что этот ваш партнер окажется банкротом и вообще не погасит свой долг перед вашей организацией.

Если же ваши долговые обязательства перед некоторым контрагентом можно погасить или хотя бы значительно уменьшить путем взаимозачетов, то тем самым, будут гарантированно погашены или значительно уменьшены обязательства вашего контрагента по отношению к вашей организации.

Если же вы не успеете оформить взаимозачет до объявления процедуры банкротства, то ваша организация окажется в убытке.

Вы свою задолженность должны будете уплатить сполна (вы ведь не банкрот), а с обанкротившегося контрагента можете надеяться получить только часть долга.

Потому что денежные средства, оставшиеся на счету у банкрота и вырученные в результате реализации активов контрагента, пойдут на возмещение ущерба всем кредиторам в пропорциональной доле кредиторских задолженностей.

С незапамятных времен известен и широко используется двусторонний взаимозачет, когда вы продали некоторому лицу товар на определенную сумму, а это лицо продало вам другой товар (или оказало услугу) на некоторую, в общем случае другую, сумму.

Согласно этой статье, любая из двух организаций может в одностороннем порядке произвести взаимозачет встречных однородных требований на сумму, равную наименьшей из дебиторской и кредиторской задолженностей, с обязательным уведомлением другой стороны о проведенном взаимозачете.

У каждой организации есть один или несколько поставщиков (подрядчиков), и есть один или, возможно, несколько покупателей (заказчиков).

Но случай, когда какой-нибудь поставщик одновременно является и покупателем, является скорее исключением, чем правилом. В общем случае, когда ни один из ваших поставщиков не является одновременно и покупателем вашей продукции (работ, услуг), взаимозачет обычно не производят.

Хотя все равно производить взаимозачеты среди группы участников, одни из которых являются вашими постоянными поставщиками, а другие – постоянными вашими покупателями, не только возможно, но и целесообразно.

Техника выполнения расчетов при многосторонних взаимозачетах крайне проста. Мешают широкому распространению многосторонних взаимозачетов только широко распространенные и глубоко укоренившиеся заблуждения.

Одним из основных заблуждений является ошибочное мнение, что «Для многостороннего зачета непременным условием является замкнутость круга обязательств, то есть кредитор по первому обязательству должен быть должником по последнему обязательству сторон в круге зачета».

Например, первая организация должна некоторую сумму второй организации, вторая организация должна некоторую сумму третьей организации, и так далее, последняя организация должна некоторую сумму первой организации. (См., например, монографию В.В.Брызгалина и О.А.Новиковой «Векселя и взаимозачеты». М. «Статус-Кво 97», 2005 г.)

Пусть первый участник многостороннего взаимозачета должен второму участнику тысячу рублей, второй должен тысячу рублей третьему, третий – четвертому, и т.д., 99-й должен тысячу рублей сотому, а сотый – никому ничего не должен.

Суммарная кредиторская (или дебиторская) задолженность всех участников до проведения зачета равна 99 тысячам рублей.

В этом примере цепочка организаций, связанных друг с другом долговыми обязательствами, не замкнута, однако проведение многостороннего взаимозачета не только возможно, но и экономически целесообразно, так как в результате 98 организаций со 2-й по 99-ю становятся свободными от обязательств друг перед другом.

Таким образом, после проведения многостороннего взаимозачета в данном случае, во-первых, суммарная кредиторская (или дебиторская) задолженность всех участников будет равна только одной тысяче рублей, а не 99.

Во-вторых, из 100 организаций – участников этого многостороннего взаимозачета, у 98 организаций их дебиторские и кредиторские задолженности оказались полностью урегулированными, и в результате осталась только одна организация с кредиторской и одна организация с дебиторской задолженностями.

Таким образом, замкнутость круга обязательств не является непременным условием для проведения многостороннего взаимозачета.

Для проведения многостороннего взаимозачета необходимо, чтобы каждая из организаций, участвующих во взаимозачете, имела бы хотя бы одну дебиторскую или кредиторскую задолженность по отношению к какому-либо из остальных участников взаимозачета.

Еще одним обязательным условием осуществления многостороннего взаимозачета является наличие хотя бы одного участника, у которого есть и дебиторская, и кредиторская задолженности другим участникам, не обязательно одному и тому же.

Чем больше таких участников, имеющих и кредиторскую, и дебиторскую задолженности, тем больше экономический эффект от проведенного многостороннего взаимозачета.

Следующим заблуждением, является ошибочное мнение, что для каждого из участников многостороннего взаимозачета зачитывается одна и та же сумма, и что сумма зачета определяется исходя из суммы наименьшего из всех обязательств сторон участников многостороннего взаимозачета.

У остальных участников останутся и кредиторские, и дебиторские задолженности (возможно в несколько в меньшей сумме). Так что приведенное выше мнение является ошибочным.

В действительности сумма зачета для каждого из участников многостороннего взаимозачета своя, в общем случае не совпадающая с суммами зачета других участников.

Каждому участнику должна зачитываться сумма, равная наименьшей из двух величин: его суммарной кредиторской задолженности и его суммарной дебиторской задолженности всем остальным участникам.

Поэтому после проведения многостороннего взаимозачета у каждого из участников взаимозачета останется или только кредиторская задолженность, если первоначально суммарная кредиторская задолженность у этого участника была больше его суммарной дебиторской задолженности.

Или останется только дебиторская задолженность, если до проведения взаимозачета у этого участника она была больше его суммарной кредиторской задолженности.

Возможен случай, когда у этой организации ее дебиторские и кредиторские задолженности окажутся полностью урегулированным, если первоначально суммарная дебиторская задолженность этого участника была в точности равна его суммарной кредиторской задолженности остальным участникам многостороннего взаимозачета.

Задача определения того, какая организация, кому и сколько должна после проведения многостороннего взаимозачета, имеет единственное решение только в случаях двустороннего и трехстороннего взаимозачетов.

В случае же четырех, пяти и большего количества участников многостороннего взаимозачета, как уже упоминалось выше, задача иногда может иметь не одно, а несколько решений.

Или только одна организация имеет отличную от нуля дебиторскую задолженность, а все остальные организации имеют кредиторские задолженности.

В случае если у нескольких организаций образовались отличные от нуля кредиторские задолженности и у нескольких других организаций оказались не равные нулю дебиторские задолженности, задача распределения дебиторских задолженностей между кредиторами может быть осуществлена до некоторой степени произвольно.

И возникает задача выбрать среди математически эквивалентных решений такое, которое наилучшим образом отвечает интересам всех участников многостороннего взаимозачета.

Правила проведения взаимозачета

При проведении взаимозачета необходимо выполнить следующие требования:

- взаимозачет проводится организациями, участвующими в двух и более обязательствах, по которым возникли встречные требования;

- требования обязательно должны иметь встречный характер. То есть каждая из сторон должна являться по одному требованию дебитором, а по другому – кредитором;

- требования должны быть однородными. Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства;

- факт возникновения требований.

Существует несколько видов требований, по которым проведение взаимозачета запрещено

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

- если требование одной из сторон имеет срок исковой давности, и это срок закончился;

- требования возмещения вреда, причиненного жизни и здоровью;

- требования о взыскании алиментов;

- пожизненное содержание;

- прочие требования, установленные законодательством.

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

Это решение может быть оформлено одним из документов:

- акт сверки взаимной задолженности;

- договор о взаимозачете;

- соглашение о зачете требований.

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Если участников многостороннего взаимозачета достаточно много, то возможны случаи, когда после проведения многостороннего взаимозачета останется не одна, а несколько организаций с неравной нулю дебиторской задолженностью, и не одна, а несколько организаций с неравной нулю кредиторской задолженностью.

Т.е. в каждой группе только один участник с неравной нулю кредиторской задолженностью и одна или несколько организаций с неравными нулю дебиторскими задолженностями; или в каждой группе только один участник с неравной нулю дебиторской задолженностью и одна или несколько организаций с неравными нулю кредиторскими задолженностями.

Для этого можно на счете 76 «Расчеты с разными дебиторами и кредиторами» ввести субсчет «Взаимозачеты» и бухгалтерскими записями с использованием этого субсчета сначала сделать сальдо взаиморасчетов с каждым из остальных участников равными нулю, а затем, другой проводкой, зафиксировать новые долговые обязательства.

Ниже представлены бухгалтерские проводки для рассмотренного выше примера 1.

Составить и подписать акт можно только в случае проведения двустороннего взаимозачета, так как только двусторонний взаимозачет предусмотрен Гражданским кодексом РФ (ст. 410 ГК РФ).

Согласно ГК РФ только договор создает новые или изменяет существующие обязательства участников друг перед другом.

В принципе возможны ситуации, когда до проведения многостороннего взаимозачета какие-то организации не были связаны друг с другом ни дебиторской, ни кредиторской задолженностями.

Поэтому после проведения многостороннего взаимозачета, руководствуясь ст. 420 и ст. 421 ГК РФ, необходимо заключить новый многосторонний (по числу участников) договор, в котором следует зафиксировать результаты этого многостороннего взаимозачета, т.е. аннулировать старые и определить новые обязательства участников друг перед другом.

- список участников многостороннего взаимозачета;

- дату, на которую производится взаимозачет;

- список кредиторских (или дебиторских) задолженностей организаций друг перед другом на дату взаимозачета, но до проведения взаимозачета, т.е. то, что в рассмотренных примерах 1 и 2 представлено в таблицах 1 и 8;

- по — парные акты сверки взаиморасчетов участников взаимозачета друг с другом, в обоснование сумм кредиторских и дебиторских задолженностей организаций, приведенных в списке, указанном в предыдущем пункте;

- список кредиторских и дебиторских задолженностей организаций друг перед другом на дату взаимозачета в результате проведенного взаимозачета, т.е. то, что в рассмотренных примерах 1 и 2 представлено в таблицах 7 и 16;

- Подписи, заверенные печатями руководителей организаций, участвующих в этом многостороннем взаимозачете.

Возможные обязательства участников перед государством по НДС

Некоторые виды задолженностей организаций друг перед другом иногда сопровождаются возникновением задолженности какой-либо организации или обеих перед государством по НДС (налогу на добавленную стоимость).

Так, например, продажа товара, реализация которого облагается НДС, или выполнение работ (оказание некоторых видов услуг) влечет за собой возникновение обязательства, а, следовательно, и задолженности перед государством по НДС.

Согласно п.1 ст. 167 НК РФ в редакции от 01.01.2006 г., введенной Федеральным законом от 22.07.2005 № 119-ФЗ, моментом определения налоговой базы, является наиболее ранняя из следующих дат:

- либо день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- либо день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Так как мы рассматриваем способы зачета долговых обязательств, следовательно, под наше рассмотрение попадают только случаи, когда уже произошла поставка (отгрузка) товаров (работ, услуг), но еще не произошла оплата.

То есть факт проведения взаимозачетов никак не влияет на уже существующие к этому времени обязательства участников перед бюджетом по НДС.

Согласно статьям 171 и 172 НК РФ в этой же редакции, организация-покупатель имеет право предъявить к вычету суммы НДС на основании счетов-фактур, полученных от поставщиков вне зависимости от уплаты в бюджет НДС поставщиками товаров (работ, услуг).

Поэтому факт прекращения или уменьшения долговых обязательств участников взаимозачетов друг перед другом никак не влияет на право и на возможность предъявления ими счетов-фактур к вычету.

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, поэтому государство не может быть участником многостороннего взаимозачета вместе с другими организациями.

Задолженность по уплате налога, как и вычет по налогу, нельзя ни передать другому лицу, ни исполнить эту обязанность за другое лицо.

Обязанность по уплате НДС должна быть исполнена каждым участником многостороннего взаимозачета самостоятельно путем перечисления денежных средств в бюджет вне зависимости от того, урегулированы полностью или нет долговые обязательства участников многостороннего взаимозачета.

Таким образом, в связи с общественным разделением труда со временем должен получить «права гражданства» еще один вид расчетов между хозяйствующими субъектами — многосторонний взаимозачет.

- 1) простой обмен товарами или услугами (бартер);

- 2) выделение из товарной массы определенных товаров (золото, серебро) в качестве всеобщего эквивалента, т.е. денег, изготовление денежных знаков из этого вида товаров (чеканка монет) и расчеты деньгами из этих монет;

- 3) использование в качестве платежного средства долговых расписок одних лиц, выданных другим лицам, и последующее аналогичное использование расписок банка в получении на хранение «настоящих» металлических денег в качестве бумажных денег и расчеты бумажными деньгами;

- 4) открытие расчетных счетов в банках и безналичные расчеты путем записей в банковских «гроссбухах», т.е. перечислением денежных сумм с банковского счета одной организации на банковский счет другой;

- 5) организация многосторонних взаимозачетов и расчеты долгами: передача кредиторских и дебиторских задолженностей от одной организации к другой и их последующий взаимозачет. При этом хозяйствующие субъекты смогут успешно вести экономическую деятельность, даже не имея денежных средств ни наличными, ни на банковских счетах.

Уважаемые предприниматели, директора и руководители, смелее агитируйте своих постоянных поставщиков и покупателей, заказчиков и подрядчиков, объединяйтесь в устойчивые группы участников многосторонних взаимозачетов и регулярно проводите многосторонние взаимозачеты!

Сумма задолженности при совершении операции взаимозачёта бывает дифференцированной. В случае неодинакового значения величины долга зачёт будет проведён по минимальной сумме. Тогда один контрагент гасит всю задолженность, а второй только частично.

Ст. 410 ГК РФ предусматривает возможность погашения обязательств компаний друг перед другом с помощью взаимозачёта. В этой статье указаны требования, являющиеся обязательными для осуществления зачёта:

- Наличие обоюдной задолженности, то есть все участники операции являются одновременно кредиторами и дебиторами.

- Пришло время исполнения обязательств; если срок отсутствует, то исполнение обязательств наступит через разумный промежуток времени; если срок указан до востребования, то исполнение обязательства должно быть выполнено в течение семи дней с момента востребования.

- Требование взаимозачета должно быть однородным, то есть, например, все обязательства участников взаимозачета должны быть денежными.