Нужно ли начислять износ в бухгалтерском учете и нужно ли начислять налог на имущество по этому кондиционеру. » Е.В. Луничкина, эксперт «УНП» Мы рассмотрим учет предметов интерьера на примере картины и добавим еще одно очень важное условие для признания ее основным средством.

Как списать картины в организации

Нужно ли начислять износ в бухгалтерском учете и нужно ли начислять налог на имущество по этому кондиционеру. » Е.В. Луничкина, эксперт «УНП» Мы рассмотрим учет предметов интерьера на примере картины и добавим еще одно очень важное условие для признания ее основным средством.

Сразу скажем, что картину все же можно учесть как основное средство и в бухгалтерском, и в налоговом учете.

В этом случае руководствоваться можно сроком службы мебели, установленным производителем в техническом паспорте.

Производители мебели обязаны устанавливать на нее срок службы согласно Постановлению Правительства РФ от 16.06.1997 № 720.

По истечении этого срока мебель может стать опасной для людей и окружающей среды.

Поэтому пользоваться ею нельзя.

Если у мягкой мебели отсутствуют физические повреждения, то основанием для списания может стать истекший срок службы, установленный для нее.

В документальном отражении процедур также присутствуют определенные отличия. Разновидности имущества действующих бюджетных учреждений На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления: После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

Как списать картины в организации

Исторические пейзажи Москвы дарят нам тепло и хорошо вписываются в интерьер государственных учреждений и комнат в классическом стиле. Пейзажи Олега Ладыгина отличаются тонким умением чувствовать природу.

Вопрос-ответ Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов. На основании каких документов можно списать с забалансового счета 07 «Награды, призы, кубки и ценные подарки, сувениры» поздравительные открытки, грамоты и благодарности

Кроме типовой офисной, мягкая мебель также поддается списанию. С такой процедурой знакомы пансионаты, санатории, гостиницы государственного или частного подчинения.

Результатом небрежной или интенсивной эксплуатации, халатности по отношению к меблировке, кресла и диваны, которые размещают в холлах, гостевых зонах и других местах общего пользования таких учреждений приходят в негодность. Причины списания мягкой мебели проявляются в виде износа обивки, проседания пружин, трещин и сколов на деревянных элементах.

Понятно, что неэстетичный интерьер легко может подпортить репутацию заведения, вследствие чего приток клиентов может снизиться. Потому целесообразно своевременно заниматься инвентаризацией и списанием поврежденных предметов, систематично обновлять инвентарь.

Распространенные критерии списания мебели

В основном, когда говорят об утилизации предметов, подразумевают предметы офисной меблировки. Хотя под эту категорию попадает и обстановка предприятий общественного питания, производственных помещений, торговых залов и др.

1. Стопроцентная или частичная потеря основных эксплуатационных характеристик:

- поломка конструктивных частей мебели (ножки, спинка, подлокотники);

- деформация сиденья (для кресел и стульев) или рабочей поверхности;

- поломка механических деталей (фурнитуры);

- ослабление или полное расклеивание шиповых соединений, появление вследствие этого зазоров;

- растрескивание, коробление деталей или функциональных узлов предметов мебели.

2. Неудовлетворительные показатели внешнего вида предмета интерьера, влияющие на причины списания мебели:

- загрязнения стойкого характера (несмываемые);

- потемнения или разрушение структуры лакированых деталей, старение пленки, появление белых пятен на лаковом покрытии после контакта с горячими предметами, химическими веществами, спиртом, ацетоном или одеколоном;

- выцветание, изменение уровня прочности обивки, деформация облицовочного шпона;

- повреждения деревянной мебели, связанные с повышенной влажностью в помещении: разбухание фасадов, ящиков и других деталей;

- активное протекание коррозионных процессов;

- поражение обивки или облицовочного материала мягкой мебели плесенью;

- изменение внешнего вида обивки из-за влияния прямого солнечного цвета.

Все рассмотренные факторы способствуют проведению такого процесса, как списание мебели. Причины (примеры), приведенные выше, возникают вследствие активной эксплуатации, а предотвратить износ деталей или предметов в целом не всегда возможно.

Списание материалов пошаговая инструкция для бухгалтерского учета

В свою очередь, п. 2 ПБУ 5/01 » учет=»» материально-производственных=»» запасов»=»» (далее=»» -=»» пбу=»» 5/01)=»» указывает,=»» что=»» к=»» бухгалтерскому=»» учету=»» в=»» качестве=»» материально-производственных=»» запасов=»» принимаются=»» активы:=»» -=»» используемые=»» в=»» качестве=»» сырья,=»» материалов=»» и=»» т.п.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов: Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют.

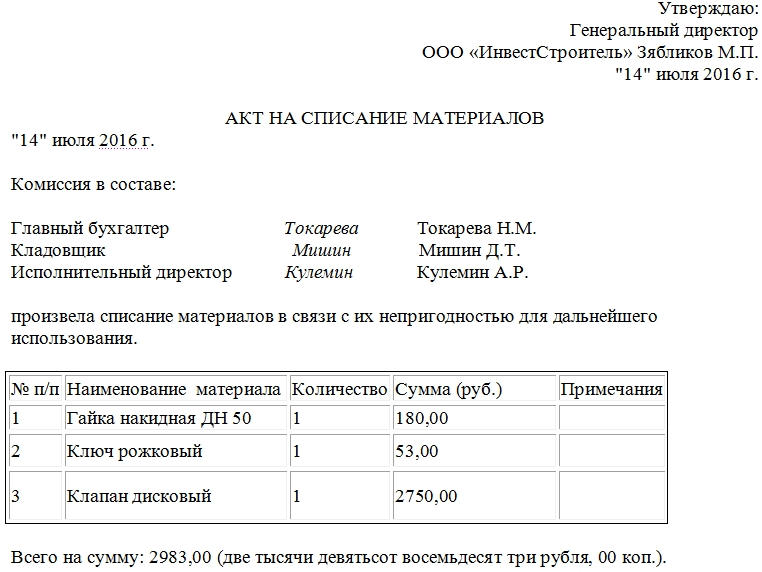

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице.

Подарок фирме: бухгалтерский учет и налогообложение Рассмотрев вопрос, мы пришли к следующему выводу: По нашему мнению, полученные в качестве подарка активы в целях налогообложения следует отразить в составе внереализационных доходов. При этом впоследствии их стоимость в составе расходов учтена не будет. В бухгалтерском учете полученные активы целесообразно учесть в составе прочих доходов и прочих расходов.

Порядок списания материалов

Акт на списание материалов: порядок и форма составления

Прием материальных ценностей в организации Откуда материалы поступают в организацию

Итак: приобретение у поставщиков; приобретение подотчетными лицами за наличные средства; получение от разборки ликвидированных основных средств; собственное производство; оприходование излишков, выявленных при инвентаризации.

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Итак, это:

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

При отгрузке материалов поставщиком должны быть высланы сопроводительные (например, товарно-транспортная накладная) и расчетные документы (такие как платежное требование, счет, счет-фактура).

Бухгалтерия проверяет эти документы на предмет ошибок оформления, после чего направляет их в отдел снабжения, либо, при отсутствии последнего, сразу на склад.

Показатели целесообразности ремонта

Вы уже знаете, какие существуют причины списания мебели. Виды повреждений мебели определяют дальнейшие действия экспертной комиссии: полную утилизацию или организацию ремонта. Второе возможно только в том случае, когда цена на ремонт не превышает стоимость покупки нового гарнитура или офисного набора (аналогов) или соразмерна ей.

Окончательное решение о судьбе инвентаризуемых предметов интерьера принимает экспертная комиссия, занимающаяся такими вопросами.

Списание (утилизация) – вынужденная мера, вызванная наличием дефектов, устранение которых дороже нового комплекта. А поскольку такой вариант дорогостоящего ремонта невыгоден, утилизация становится единственным выгодным решением.

Причины списания мебели

причины списания мебели. виды повреждений мебели обновление: 26 июня 2019 г. если мебель повреждена все перечисленные повреждения могут стать причиной для списания мебели в акте на списание при соблюдении существенного условия: затраты на устранение этих дефектов равны или превышают стоимость приобретения аналогичного нового предмета мебели.

информацию о стоимости ремонта могут предоставить специализирующиеся на этом виде услуг организации.

бюджетное учреждение (музей) планирует в рамках проведения персональной выставки понести расходы на изготовление рам для картин (картины на учёте в музее не стоят). необходимость изготовления рам обусловлена проведением в музее выставки, но и в дальнейшем изготовленные рамы могут быть использованы в деятельности музея.

при этом в учреждении также рассматривается вопрос о передаче изготовленных рам после закрытия выставки автору работ.

основные причины списания мебели (столов, стульев и т.

д.) причина списания стула , стола, тумбы или офисного кресла — утрата большей части эксплуатационных характеристик и критериев, допускающих дальнейшее использование списываемого предмета. рассмотрим вопрос подробнее. когда речь идет о мебели, в основном имеют в виду офисную мебель. хотя это может быть и обстановка торговых или производственных помещений, а также помещений общепита.