- Глава 28 НК РФ. Транспортный налог

- Что будет, если не заплатить

- Где введена уплата транспортного налога

- Расчет транспортного налога

- Ставки транспортного налога: общие правила

- Ставки транспортного налога

- Повышающие коэффициенты

- На что не начисляется транспортный налог

- Льготы по транспортному налогу

- Как уменьшить транспортный налог

- Как рассчитать транспортный налог

- Как проверить задолженность

- Когда перечислять сумму налога

- Спишут ли транспортный налог по амнистии{q}

- Главное о транспортном налоге

- Как отчитываться по транспортному налогу

- Льготы по транспортному налогу

- Куда сдавать отчеты

Глава 28 НК РФ. Транспортный налог

Публикуемый материал описывает транспортный налог. Статьи предназначены для начинающих бухгалтеров; для бухгалтеров, которые ранее имели узкую специализацию (скажем, расчет зарплаты), а теперь планируют занять более высокую должность (например, заместитель главбуха); для студентов. Задача нашей статьи — дать человеку общее представление о механизме действия налога.

Что будет, если не заплатить

Организации и физические лица включая индивидуальных предпринимателей, на которых зарегистрировано транспортное средство (далее — ТС). В случае, когда ТС находится в аренде, налог платит арендодатель. Если транспортное средство передано в лизинг, то налогоплательщиком является либо лизингодатель, либо лизингополучатель.

Транспортный налог платят собственники транспортных средств. То есть не те, кто фактически ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам.

Этот налог начисляют владельцам такого транспорта:

- Автомобилей.

- Мотоциклов и мотороллеров.

- Автобусов.

- Самоходных машин.

- Снегоходов и мотосаней.

- Самолетов и вертолетов.

- Яхт, катеров, моторных лодок, гидроциклов.

Транспортные средства нужно регистрировать. Например, при покупке машины новый собственник оформляет ее на себя. Он не просто подписывает договор купли-продажи с автосалоном или бывшим владельцем, а идет в ГИБДД и говорит: «Теперь владелец машины я, зафиксируйте это». И ГИБДД фиксирует.

Налоговая не будет долго ждать и начнет процедуру взыскания. Этапы такие:

- Сначала придет требование об уплате налога. Там будет дата, когда нужно погасить долг.

- Если проигнорировать требование, налоговая подаст в суд. Вас туда не позовут: это будет судебный приказ без заседаний и вызова сторон.

- По судебному приказу деньги спишут со счета. Банк обязан исполнить это требование.

- Информацию о долге могут направить работодателю.

- Если долг передадут приставам, они могут запретить выезд за границу.

Где введена уплата транспортного налога

^К началу страницы

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

Начиная с уплаты налога за налоговый период 2020 года налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно и по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

![]()

Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщики-организации налоговые декларации по транспортному налогу не представляют.

В этой связи, в целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих им транспортных средств сообщения об исчисленных налоговыми органами суммах налога.

Сообщение об исчисленной сумме налога направляются налогоплательщикам-организациям в следующие сроки:

- в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

- не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации.

Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом или может быть передано руководителю организации (ее представителю) лично под расписку. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик-организация вправе в течение десяти дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Представленные налогоплательщиком-организацией пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика.

О результатах рассмотрения представленных налогоплательщиком-организацией пояснений и (или) документов налоговый орган информирует налогоплательщика в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 Налогового кодекса Российской Федерации в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

В отношении легковых автомобилей средней стоимостью от 3 млн. руб. исчисление суммы налога производится с учетом повышающего коэффициента.

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте Минпромторга России в информационно-телекоммуникационной сети «Интернет».

Порядок расчета средней стоимости легковых автомобилей определен приказом Минпромторга России от 28.02.2014 № 316.

Начиная с налогового периода 2018 года в отношении легковых автомобилей средней стоимостью от 3 млн. руб. при исчислении суммы транспортного налога применяются следующие повышающие коэффициенты:

|

Легковые автомобили средней стоимостью |

Год выпуска легковых автомобилей |

|||

|

не более 3 лет |

не более 5 лет |

не более 10 лет |

не более 20 лет |

|

|

от 3 миллионов до 5 миллионов рублей включительно |

1,1 |

– |

– |

– |

|

от 5 миллионов до 10 миллионов рублей включительно |

– |

2 |

– |

– |

|

от 10 миллионов до 15 миллионов рублей включительно |

– |

– |

3 |

– |

|

от 15 миллионов рублей |

– |

– |

– |

3 |

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. В каждом из субъектов Федерации уплата транспортного налога введена отдельным законом субъекта и, соответственно, имеет региональные особенности.

Расчет транспортного налога

Налогоплательщики-организации вычисляют сумму транспортного налога самостоятельно. На практике этим обычно занимается бухгалтерия.

За налогоплательщиков — физических лиц (в том числе и индивидуальных предпринимателей) транспортный налог рассчитывают сотрудники налоговой инспекции. Сведения о ТС и их владельцах налоговикам поставляют органы, которые регистрируют транспортные средства (Госавтоинспекция и Гостехнадзор). Налоговый кодекс обязывает эти структуры в течение 10 дней сообщать о регистрации и снятии с учета транспортных средств, а также до 1 февраля давать данные о ТС и их хозяевах по состоянию на 31 декабря предшествующего года.

Получив информацию, налоговики вычисляют сумму налога и направляют налогоплательщику — физическому лицу уведомление об уплате. При этом работники ИФНС вправе предъявить налог не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление транспортный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

При этом на практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами в собственность транспортных средств. В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается. Чтобы урегулировать эту проблему с 1 января 2015 года введена новая обязанность физлиц — сообщать в инспекцию об объектах обложения транспортным налогом, если за весь период владения транспортным средством физическое лицо не получало уведомлений и не платило налог.

Помимо сообщения требуется представить также и документы, подтверждающие госрегистрацию транспортных средств. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом. То есть, физлица, которые не получали уведомлений и платили налог, должны направить сообщение и документы до 31 декабря 2015 года.

Владельцам машин, мотоциклов и яхт не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

Ставки транспортного налога: общие правила

Правила начисления и уплаты транспортного налога закреплены в главе 28 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые отличия в рамках общих правил.

Так, закон того или иного субъекта может утвердить свои ставки налога, но эти ставки в общем случае не должны более чем в десять раз отличаться от значений, приведенных в НК РФ. Кроме того, регион имеет право установить собственный срок уплаты налога для налогоплательщиков-организаций (при условии, что крайний срок для перечисления суммы налога наступает не ранее того, что определен Налоговым кодексом).

Срок уплаты налога для физических лиц региональные власти устанавливать не вправе, поскольку этот срок прямо закреплен в Налоговом кодексе. Наконец, региональные власти могут по своему усмотрению ввести льготы по транспортному налогу, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Базовые налоговые ставки по транспортному налогу установлены НК РФ, но региональные власти вправе их увеличивать или уменьшать, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). Правда, данное ограничение уменьшения ставки транспортного налога не применяется при установлении налоговой ставки по транспортному налогу в отношении легковых автомобилей мощностью до 150 л.с.

Региональным властям разрешено устанавливать дифференцированные ставки в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Если ставки транспортного налога не установлены законом того или иного субъекта РФ, то на территории этого региона применяются базовые ставки транспортного налога, приведенные в НК РФ.

Ставки транспортного налога

^К началу страницы

При исчислении транспортного налога налоговая база определяется:

- как мощность двигателя в лошадиных силах в отношении транспортных средств, имеющих двигатели;

- как тяга реактивного двигателя (суммарная тяга всех реактивных двигателей) в килограммах силы в отношении воздушных транспортных средств, имеющих реактивные двигатели;

- как валовая вместимость в отношении водных несамоходных (буксируемых) транспортных средств;

- как единица транспортного средства в отношении прочих водных и воздушных транспортных средств.

^К началу страницы

- Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства.

- Налоговым кодексом Российской Федерации установлены следующие ставки транспортного налога:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

2,5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

3,5

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

5

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

7,5

свыше 250 л.с. (свыше 183,9 кВт)

15

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

1

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

2

свыше 35 л.с. (свыше 25,74 кВт)

5

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

5

свыше 200 л.с. (свыше 147,1 кВт)

10

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

2,5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

4

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

5

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

6,5

свыше 250 л.с. (свыше 183,9 кВт)

8,5

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

2,5

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

2,5

свыше 50 л.с. (свыше 36,77 кВт)

5

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

10

свыше 100 л.с. (свыше 73,55 кВт)

20

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

20

свыше 100 л.с. (свыше 73,55 кВт)

40

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

25

свыше 100 л.с. (свыше 73,55 кВт)

50

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности)

20

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

25

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

20

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

200

- Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

При этом данное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

- Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Подробную информацию об установленных налоговых ставках можно узнать, воспользовавшись информационным ресурсом:

«Справочная информация о ставках и льготах по имущественным налогам»

^К началу страницы

Начиная с 2020 года налогоплательщики-организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом вышеуказанного запроса руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

https://www.youtube.com/watch?v=ytadvertiseru

^К началу страницы

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

Налоговые декларации по транспортному налогу представляются по форме, утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/668@ «Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронной форме и порядка ее заполнения» (в редакции приказа ФНС России от 26.11.2018 № ММВ-7-21/664@).

Ставка зависит от физического показателя, характеризующего то или иное транспортное средство. Для автомобилей таким показателем является мощность двигателя в лошадиных силах, для большинства воздушных судов — паспортная статическая тяга реактивного двигателя, для ряда водных буксируемых ТС — валовая вместимость в регистровых тоннах.

Ставки установлены на единицу показателя: одну лошадиную силу, один килограмм силы тяги и одну регистровую тонну соответственно. Например, для легкового автомобиля с мощностью двигателя более 250 л.с. ставка, приведенная в Налоговом кодексе, равна 15 руб. на одну л.с*. Напомним, что региональные власти вправе уменьшить или увеличить ставку, но не более, чем в 10 раз.

Начиная с 2011 года субъекты РФ получили право неограниченно уменьшать ставку для автомобилей с мощностью двигателя менее 150 л.с. Так, для данного вида ТС регионы могут установить ставку, которая, к примеру, в 15 или 20 раз меньше той, что указана в НК РФ.

Субъекты РФ также могут дифференцировать ставки в отношении каждой категории транспортных средств с учетом экологического класса и количества лет, прошедших с года выпуска ТС. Например, в Иркутской области в отношении легковых машин с мощностью менее 100 л.с. действует разграничение: если с момента выпуска до начала налогового периода прошло менее 7 лет, ставка равна 10,5 руб. на одну л.с., если прошло 7 лет и более — ставка равна 6,5 руб. на одну л.с.***

Каждый регион сам решает, как его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но их можно менять, например уменьшить или увеличить в десять раз.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

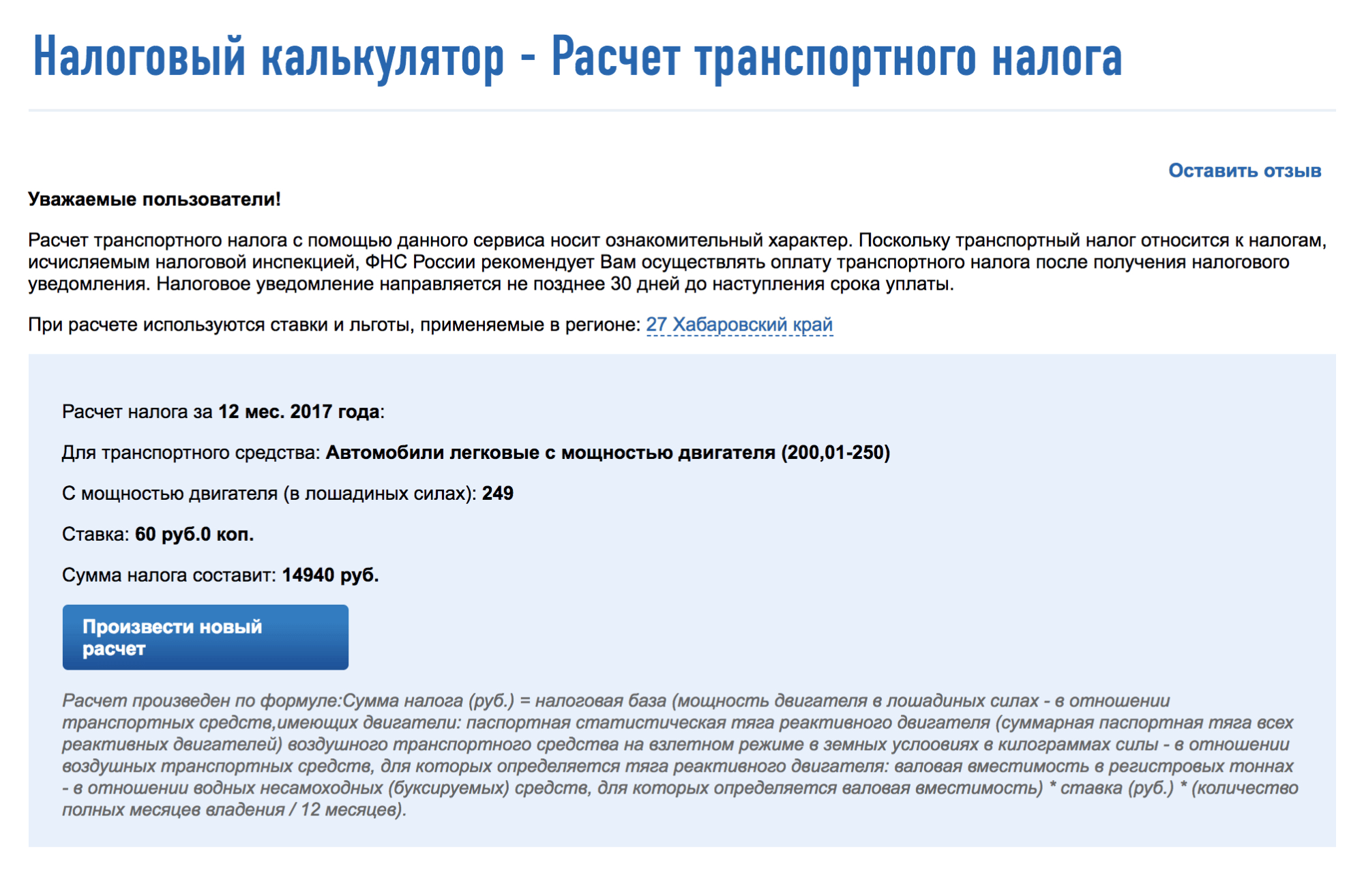

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

| Мощность двигателя | Ставка за 1 л. с. |

|---|---|

| 0—100 л. с. | 12 Р |

| 100,01—125 л. с. | 25 Р |

| 125,01—150 л. с. | 35 Р |

| 150,01—175 л. с. | 45 Р |

| 175,01—200 л. с. | 50 Р |

| 200,01—225 л. с. | 65 Р |

| 225,01—250 л. с. | 75 Р |

| 250,01—∞ л. с. | 150 Р |

Мощность двигателя

Ставка за 1 л. с.

| Мощность двигателя | Ставка за 1 л. с. |

|---|---|

| 0—100 л. с. | 10 Р |

| 100,01—150 л. с. | 34 Р |

| 150,01—200 л. с. | 49 Р |

| 200,01—250 л. с. | 75 Р |

| 250,01—∞ л. с. | 150 Р |

Приведем некоторые ставки транспортного налога в Москве на 2020 год.

| Вид транспортного средства | Мощность двигателя, л.с. | Ставка транспортного налога (с каждой л.с.) |

| Легковые автомобили | до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 | |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 | |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 | |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 | |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 | |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 | |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 | |

| Грузовые автомобили | до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 | |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 | |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 | |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 | |

| Мотоциклы и мотороллеры | до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 | |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

Повышающие коэффициенты

транспортный налог = сумма транспортного налога, рассчитанная по общим правилам × повышающий коэффициент.

Организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Им самим придется учитывать, какой коэффициент применять к каждому транспортному средству.

| средняя стоимость | прошло с года выпуска | коэффициент |

|---|---|---|

| 3—5 млн рублей | не более 3 лет | 1,1 |

| 5—10 млн рублей | не более 5 лет | 2 |

| 10—15 млн рублей | не более 10 лет | 3 |

| 15—∞ млн рублей | не более 20 лет | 3 |

Средняя стоимость 3—5 млн рублей

прошло с года выпуска

не более 3 лет

Средняя стоимость 5—10 млн рублей

прошло с года выпуска

не более 5 лет

Средняя стоимость 10—15 млн рублей

прошло с года выпуска

не более 10 лет

Средняя стоимость 15—∞ млн рублей

прошло с года выпуска

не более 20 лет

Перечень легковых автомобилей, к которым применяются повышающие коэффициенты, налоговая и Минпромторг размещают на своих сайтах. Этот перечень обновляется каждый год не позднее 1 марта.

Владельцы машин, попавших в перечень за 2018 год, должны заплатить транспортный налог с повышающим коэффициентом до 2 декабря 2019 года.

Платить в соответствии с перечнем за 2019 год придется уже в 2020 году.

Перечень за 2020 год появится не позднее 1 марта 2021 года

Допустим, вы из Брянска и у вас JAGUAR F-PACE 2.0 i4 250PS AWD AUTO TL1 Pure, с момента выпуска которого прошло менее двух лет. В перечне за 2019 год он присутствует среди автомобилей за 3—5 млн рублей, поэтому повышающий коэффициент применяется и будет равен 1,1. Мощность двигателя этой машины — 249 лошадиных сил, поэтому ставка равна 130 Р. Считаем налог за 2019 год:

249 × 130 × 1,1 = 35 607 Р. Эту сумму вы увидите в уведомлении и должны заплатить до 1 декабря 2020 года.

Но если в регистрационных документах ваш автомобиль указан как «JAGUAR F-PACE» или даже как «Ягуар F-PACE 2.0 i4 250PS AWD AUTO TL1 Pure» — повышающий коэффициент применяться не будет, поскольку данные ГИБДД не полностью совпадают с данными списка Минпромторга. В этом случае налог за 2019 год посчитают так:

249 × 130 = 32 370 Р.

По такой же формуле будут считать налог, если с года выпуска автомобиля прошло более 2 лет. Разница составит 3237 Р.

На что не начисляется транспортный налог

На автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу. Также транспортный налог начисляется на самолеты, вертолеты, теплоходы, яхты, парусники, катера, снегоходы, мотосани, моторные лодки, гидроциклы, буксируемые суда и иные водные и воздушные ТС.

В главе 28 НК РФ приведен закрытый перечень транспортных средств, освобожденных от налога. В него, в числе прочего, входят весельные лодки и моторные лодки с двигателем мощностью не более 5 лошадиных сил. Также под налог не подпадают оборудованные для инвалидов легковые автомобили, транспортные средства в розыске (при условии, что факт угона подтвержден соответствующим документом), промысловые морские и речные суда и некоторые другие виды ТС.

Льготы по транспортному налогу

Федеральные льготы. В налоговом кодексе есть только одна льгота — для грузовиков, которые платят в систему «Платон». У них транспортный налог уменьшается на платежи за каждый километр. Считается, что владельцы грузовиков и так компенсируют вред дорогам.

Но эта льгота работала только до 2018 года. Льгот для легковых машин и мотоциклов на федеральном уровне нет.

Региональные льготы. Государство разрешило регионам самим решать, кому они будут давать льготы по транспортному налогу. Например, в Москве транспортный налог не платят ветераны, инвалиды и один из родителей в многодетной семье. В Московской области у многодетных тоже есть льготы, но уже с ограничением по мощности машины: за Пежо 408 налог можно не платить, а за Тойоту той же многодетной семье уже могут начислить.

В Хабаровске у многодетных нет льготы по транспортному налогу. Зато такая льгота есть в Брянске — но не полное освобождение, а скидка 50%.

Чтобы не переплатить, нужно действовать так:

- Проверьте, положена ли вам льгота.

- Подайте заявление на льготу. Можно без подтверждающих документов.

- Посчитайте налог с учетом льготы с помощью калькулятора.

- Если сумма не сходится с указанной в уведомлении, напишите обращение в налоговую инспекцию через специальный сервис. Пусть разбираются и пересчитывают.

Пересчитать налог с учетом льготы можно за три предыдущих года. Если вам положена льгота, а вы не знали, подавайте заявление. Переплату можно вернуть или зачесть в счет будущих платежей.

Заявления на льготу можно подавать через личный кабинет.

^К началу страницы

Как уменьшить транспортный налог

Но можно уменьшить транспортный налог, если машину пока не купили. Вот советы, как не переплатить.

Проверяйте ставки налога и характеристики машины до покупки. Из-за одной лошадиной силы ставка может быть в два раза выше. Например, для 200 лошадиных сил она составит 30 рублей, а для 201 лошадиной силы — уже 60 рублей. На мощность машины не повлияет, а расходы вырастут.

Сверяйтесь с перечнем дорогих машин. Автомобили одного и того же класса и марки, но разных моделей и года выпуска могут быть в перечне, а могут и не быть. Если машина попадет в список для повышающих коэффициентов, расходы на налог вырастут. Хотя на комфорте водителя это не отразится. С дорогими машинами счет идет на десятки тысяч рублей.

Следите, чтобы новый владелец снял машину с регистрации. Или снимите сами через 10 дней. Тогда вам перестанут начислять налог, а остальное — проблемы покупателя.

Как рассчитать транспортный налог

Нужно определить налоговую базу и умножить ее на ставку налога. Сумма налога рассчитывается отдельно по каждому транспортному средству.

Налоговая база в общем случае — это значение физического показателя, характеризующего ТС: количество лошадиных сил, количество килограммов силы тяги и количество регистровых тонн.

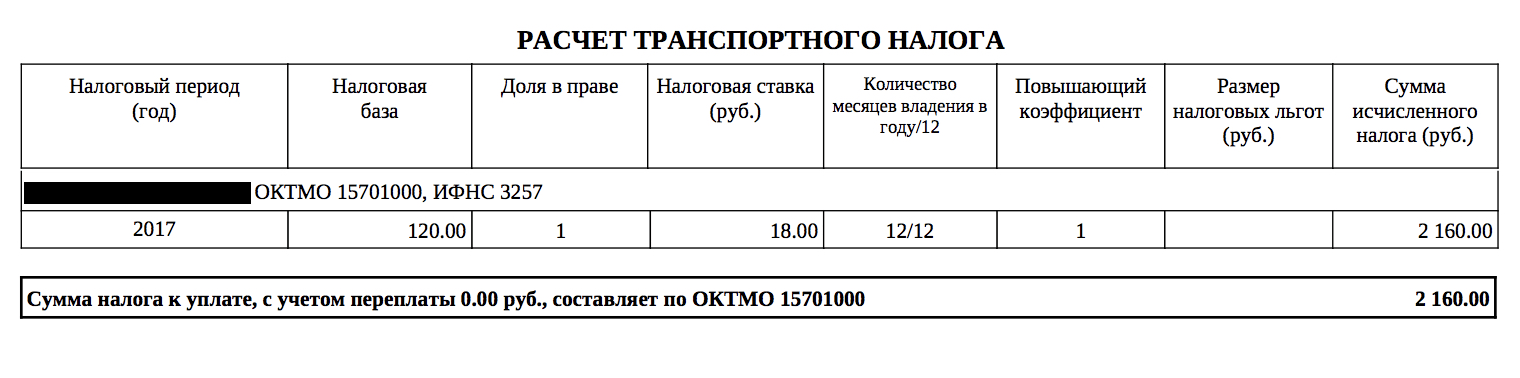

Определять базу и начислять налог нужно по итогам налогового периода, который равен одному календарному году. Приведем пример. Допустим, налогоплательщик в течение всего 2016 года владел легковым автомобилем с мощностью двигателя 81 л.с., ставка транспортного налога для таких ТС в данном регионе равна 7 руб. на одну л.с. Значит, сумма налога за 2016 год составит 567 руб. (7 руб. х 81 л.с.).

Если транспортное средство зарегистрировано, либо снято с учета в середине года, то сумму налога нужно рассчитывать с учетом коэффициента. Он равен числу полных месяцев, в течение которых ТС было зарегистрировано на налогоплательщика, деленному на количество календарных месяцев в году.

В 2015 году и ранее действовало следующее правило: месяц регистрации и месяц снятия с учета принимались за полные месяцы. Начиная с 2016 года алгоритм изменился. Теперь, если транспортное средство зарегистрировано 15-го числа или ранее, то месяц регистрации считается за полный месяц. Если же транспортное средство зарегистрировано после 15-го числа, то месяц регистрации вообще не учитывается.

Начиная с 2014 года транспортный налог в отношении легковых автомобилей стоимостью более 3 000 000 рублей рассчитывается с применением повышающих коэффициентов. Всего установлено пять коэффициентов в зависимости от средней стоимости автомобиля и количества лет, прошедших с года его выпуска. Вчастности, сумму транспортного налога в отношении автомобилей средней стоимостью от 3 до 5 миллионов рублей, с года выпуска которых прошло не более одного года, нужно умножать на коэффициент 1,5. Порядок определения средней стоимости автомобилей и перечни дорогостоящих автомобилей ежегодно публикуются на сайте Минпромторга России.

Заметим, что с 1 января 2015 года организации должны исчислять авансовые платежи по транспортному налогу с учетом повышающих коэффициентов, установленных в отношении дорогих автомобилей (п. п. 2 и 2.1 ст. 362 НК РФ). Прежде (до 2015 года) повышающие коэффициенты применялись только при уплате налога по итогам года.

Как проверить задолженность

Там же можно сразу погасить долги. Но через несколько дней надо опять проверить, потому что может быть пеня, которая отразилась позже. Иногда даже из-за одного рубля недоплаты налоговая блокирует счет в банке, причем в самый неподходящий момент.

Когда перечислять сумму налога

Налогоплательщики-организации должны перечислять транспортный налог не позднее даты, установленной законодательством региона. Согласно нормам главы 28 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Законы субъектов РФ могут ввести отчетные периоды по транспортному налогу. Это первый, второй и третий кварталы соответственно. В регионах, где отчетные периоды введены, организации должны в течение года делать авансовые платежи. Размер такого платежа — одна четвертая произведения налоговой базы и ставки.

Перечислять авансовые платежи нужно в установленный законом субъекта РФ срок. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций от авансовых платежей.

Налогоплательщики — физические лица (включая индивидуальных предпринимателей) не делают авансовых платежей по транспортному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении.

Уплатить транспортный налог физические лица обязаны не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Спишут ли транспортный налог по амнистии{q}

Главное о транспортном налоге

- Налог платят собственники транспорта, а не те, кто на нем ездит.

- Суммы к уплате считает налоговая инспекция.

- Их указывают в уведомлении, которое присылают за месяц до срока уплаты.

- Если есть личный кабинет, уведомление по почте не пришлют.

- Ставки налога зависят от региона. Льготы тоже.

- Для льготы надо подавать заявление. Но только один раз.

- Заплатить налог можно через интернет: за себя и родственников.

- Если не заплатить, начислят пеню и все равно взыщут.

- После 3 декабря стоит проверить налоговую задолженность.

Как отчитываться по транспортному налогу

Налогоплательщики-организации обязаны сдать декларацию по транспортному налогу не позднее 1 февраля года, следующего за истекшим налоговым периодом. Обратите внимание: в отличие от даты уплаты дата предоставления декларации едина для всех регионов и не может варьироваться в зависимости от субъекта РФ.

Организации, на которых не зарегистрированы ТС, не являются налогоплательщиками, и поэтому не должны отчитываться по транспортному налогу.

Для налогоплательщиков – физических лиц (включая индивидуальных предпринимателей) отчетность по транспортному налогу не предусмотрена.

Льготы по транспортному налогу

- Налог платят собственники транспорта, а не те, кто на нем ездит.

- Суммы к уплате считает налоговая инспекция.

- Их указывают в уведомлении, которое присылают за месяц до срока уплаты.

- Если есть личный кабинет, уведомление по почте не пришлют.

- Ставки налога зависят от региона. Льготы тоже.

- Для льготы надо подавать заявление. Но только один раз.

- Заплатить налог можно через интернет: за себя и родственников.

- Если не заплатить, начислят пеню и все равно взыщут.

- После 3 декабря стоит проверить налоговую задолженность.

Куда сдавать отчеты

Если ТС зарегистрировано на обособленное подразделение организации, то сдавать декларацию и расчеты нужно в ИФНС, где стоит на учете данное подразделение. При этом в полях декларации и расчета, предназначенных для кода причины постановки на учет, необходимо указать КПП подразделения.

* Данное значение ставки действует c начала 2011 года (поправки внесены Федеральным законом от 27.11.10 № 307-ФЗ).

** Закон г. Москвы от 09.07.08 № 33.

*** Закон Иркутской области от 04.07.07 № 53-ОЗ.

https://www.youtube.com/watch?v=ytcopyrightru

Материал предоставлен порталом «Бухгалтерия Онлайн»