Счет 68 в бухгалтерском учете может иметь и дебетовое, и кредитовое сальдо, в зависимости от характера задолженности. В случае переплаты налоговых обязательств сальдо становится дебетовым. При наличии задолженности, напротив, сумма, которую требуется перечислить в бюджет, располагается на кредитовых остатках.

Видео-урок: Счет 68 в бухгалтерском учете.

Счет 68 в бухгалтерском учете может иметь и дебетовое, и кредитовое сальдо, в зависимости от характера задолженности. В случае переплаты налоговых обязательств сальдо становится дебетовым. При наличии задолженности, напротив, сумма, которую требуется перечислить в бюджет, располагается на кредитовых остатках.

Аналитический учет по счету 68 ведется отдельно по каждому виду налога. Итоговый результат суммируется, при этом по одним платежам сальдо может принимать дебетовое значение, по другим ― кредитовое.

Таким образом, счет 68 относится к группе активно-пассивных счетов. Сальдо по этим записям является развернутым, то есть дебетовое отражается в активе баланса, кредитовое же входит в состав пассива.

Начисление налоговых обязательств по итогам экономической деятельности происходит с использованием счета 68. Каждому виду налога, которые должна перечислять организация, соответствует свой субсчет.

По способам начисления различают следующие виды налогов:

- Имущественные. Платятся за владение каким-либо объектом ― транспортом, землей, имуществом на балансе организации. Налоги рассчитываются исходя из стоимости облагаемой базы, не зависят от результатов деятельности фирмы.

- Косвенные налоги входят в стоимость товара или предоставленных услуг (НДС, акцизы, таможенные сборы). Конечным плательщиком считается непосредственный потребитель.

- Налоги по результатам экономической деятельности. Рассчитываются на основании полученной прибыли.

Кредит счета 68 показывает начисленные суммы, которые необходимо перечислить в бюджет. Данные должны совпадать с результатами налоговой отчетности ― декларациями, расчетами. Дебет 68 счета показывает операции по погашению задолженности или по уменьшению суммы налоговых обязательств.

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Одна из характеристик бухгалтерского счета, приводящего в замешательство начинающего бухгалтера, представлена кодом «А-П». «А-П» — означает, что счет является «активно-пассивным». Причина замешательства, я думаю, кроется в следующем.

Основной способ изучения бухучета, особенно бух счетов и проводок происходит методом запоминания. А если подсчитать, сколько единиц информации начинающие бухгалтера пробуют запомнить, то неудивительно, что ничего не получается. В итоге, потом и простые моменты из теории оказываются неимоверно трудными.

Посудите сами, в плане счетов бухгалтерского учета от 60-ых счетов, в среднем по 3 субсчета и 5 характеристик. Получается, мы предлагаем своему мозгу запоминать в среднем (60*3*5) от 900 единиц информации. К тому же запоминая без понимания, мы напрасно теряем силы и время.

Во-первых. На «активно-пассивном» (АП) счете теперь не стоит заботиться об указанной сумме в проводке. Больше она или меньше будет в «Дебете» или в «Кредите», чем разрешено правилами. Все просто — ошибок не будет.

Во-вторых. Для бухгалтерского баланса сумма с «активно-пассивных» счетов пойдет в таблицу «Актива», если остаток на счете будет в Дебете. А в таблицу «Пассивы» — если остаток будет в Кредите.

И, даже эти очевидные шаги для начинающих бухгалтеров не важны, поскольку бухгалтерский баланс они не делают. А вот главным бухгалтерам требуется знать, куда пойдет сумма в Баланс с активно-пассивного счета.

К тому же «чистых» «активно-пассивных» счетов не много. Как оказывается, с большинством из таких счетов работает главный бухгалтер. Вот основной список «активно-пассивных счетов», используемых на всех предприятиях: 68, 69, 71, 75, 84, 99. А 40 счет на производственных предприятиях.

Суть «активно-пассивных счетов» (АП) в том, что информация на них может «перетекать» из «Актива в Пассив» и наоборот. Давайте посмотрим, как это происходит на таких распространенных счетах, как 71, 68 и 69.

На 71 счете учитываются расчеты с подотчетными лицами. Кто эти люди? Вы можете подумать, что это сотрудники предприятия, но окажется, что не совсем так.

Эти люди будут сотрудниками, когда делают работу на предприятии за которую получают заработную плату, так скажем, оказывают услугу предприятию за вознаграждение. Подотчетные лица – это некие единицы самой фирмы, которые помогают осуществлять деятельность фирмы. Суть таких единиц в том, что они «рассчитываются за фирму» на расстоянии, т.

Подотчетное лицо получает деньги из кассы предприятия, чтобы пойти в стороннюю фирму и закупить что-то нужное для фирмы. Часто это небольшие покупки канцелярии, хозинвентаря. Когда подотчетное лицо получает деньги, то деньги, не исчезают из предприятия, не уходят стороннему контрагенту. Эти деньги еще принадлежат предприятию, просто учитываются за конкретным лицом.

Представьте, мама отправляет своего ребенка в магазин.

Мама берет деньги из кошелька и дает ребенку, чтобы он рассчитался в магазине.

Так и деньги, выданные подотчетному лицу, все еще принадлежат предприятию. А потому будут в Активе Баланса.

Путем составления проводки мы обнаружим, что выдача денег из кассы подотчетному лиц увеличит Дебет 71 счета. Вот эта сумма будет считаться в Балансе в таблице «Активы».

Далее, подотчетное лицо покупает необходимые ТМЦ и оплачивает их деньгами, что получил. Кстати, он может так оплачивать не только товары, но и ранее оказанные услуги нашей фирме.

Понятно, что подотчетник покупает на сумму, не большую чем ему выдали, согласны? В реальности, бывает часто так, что подотчетнику не хватило денег, и он добавил свои личные деньги, чтобы купить.

Получается, что потратил денег больше, чем получил из кассы. Когда подотчетник в бухгалтерии отчитается о покупках (предоставит документы, а мы сделаем проводку), окажется, что сумма Кредита по 71 будет больше чем по Дебету.

Вот и получается кредитовый остаток, т.е. появляется долг фирмы перед подотчетником, который своими деньгами «доплачивал» за фирму. Теперь остаток по Кредиту пойдет в Баланс в таблицу «Пассив».

Что же касается 68 и 69 счетов, то эта счета учета налогов. Кредит этих счетов является долгами нашего предприятия. Если предприятие перечислит государству большую сумму налогов, то окажется, что в Дебет этих счетов попало больше, чем было в Кредите. Тогда государство станет должно нашему предприятию.

А вот у чисто «активных» или «пассивных» бух счетов неправильное разнесение суммы отобразится красным числом. Вот здесь и надо будет бить тревогу, поскольку «краснота» — это ошибка.

Что же касается бухгалтерского баланса, то в программах 1С он заполняется автоматически. В заполненной форме Баланса можно просматривать с каких счетов (Дебета / Кредита) попали цифры.

Как видите, с активно пассивными счетам бухгалтерского учета, все гораздо проще, чем видится вначале. Встречаемся в следующей статье, где подведем небольшой итог.

Сельскохозяйственные предприятия, являясь субъектами Российской Федерации, подпадают под действие всех российских законодательных актов. Не составляет исключение и налоговое законодательство.

Современная отечественная система налогообложения представляет собой совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Система налогообложения на основе ЕСХН представляет собой специальный налоговый режим и позволяет соблюдать принцип равенства при налогообложении, обеспечивать единые критерии для всех хозяйствующих субъектов в сфере сельскохозяйственного

производства независимо от вида производимой сельскохозяйственной продукции. Воспользоваться данной системой могут лишь те предприятия, хозяйственная специализация которых позволяет иметь в общем объеме выручки товаров (работ, услуг) долю выручки от реализации произведенной и переработанной собственной сельскохозяйственной продукции не менее 70%.

Переход на уплату ЕСХН не предусматривает ведения сельскохозяйственными товаропроизводителями бухгалтерского учета упрощенным способом (помимо законодательства в области нормативного регулирования, предусматривающего его ведение упрощенным способом с сокращением соответствующих форм отчетности). В этом смысле преимуществ у плательщиков ЕСХН по сравнению с плательщиками по другим системам налогообложения нет.

Объектом обложения ЕСХН является налоговая база.

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При этом расходами считаются обоснованные (экономически оправданные) и документально подтвержденные расходы, осуществленные налогоплательщиком. Ст. 346 8 НК РФ определяет фиксированный размер налоговой ставки в размере 6% от налоговой базы.

Учет расчетов по налогам осуществляется на счете 68 «Расчеты по налогам и сборам». Счет 68 может иметь развернутое сальдо.

Начисленные налоги и сборы (федеральные, региональные и местные) отражаются по налоговым декларациям по кредиту счета 68 и дебету разных счетов в зависимости от источников возмещения налогов и сборов. По дебету счета 68 отражаются суммы, фактически перечисленные в бюджет, а также суммы НДС, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Аналитический учет по счету 68 ведется по видам налогов. Построение аналитического учета должно обеспечить возможность получения необходимых данных о текущих налоговых платежах, просроченных налоговых платежах, штрафных санкциях, отсроченных и рассроченных суммах по уплате налогов и сборов.

Типовые проводки

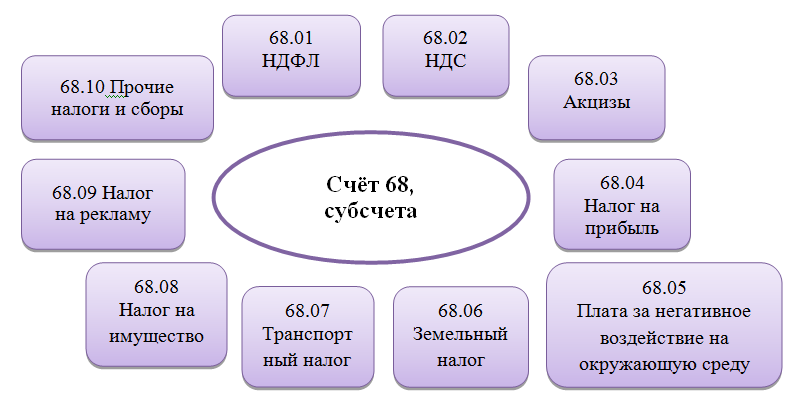

68.1 – предназначен для отражения расчетов по НДФЛ.

68.2 – отражает сведения по начислению и уплате НДС.

68.3 – предназначен для учета акцизов.

68.4 – для начисления и уплаты налога на прибыль.

68.7 – субсчет может быть использован владельцами транспортных средств, уплачивающих транспортный налог.

68.8 – отражаются данные по начислению и уплате налога на имущество.

68.11 – ЕНВД

68.12 – УСН

Дебет счета 68 предназначен для учета оплаченных сумм налогов и сборов, перечисленных в бюджет. Также по дебету указывается НДС, предъявленный поставщиками и направленный к вычету (возмещению из бюджета).

Дебет сч.68 корреспондирует с кредитом счетов, на которых отражает движение денежных средств (наличных, безналичных), а также с кредитом сч.19 «НДС по приобретенным ценностям».

Кредит счета 68 предназначен для отражения сумм начисленных налогов, которые подлежат уплате в бюджет.

Кредит сч.68 корреспондирует с дебетом различных счетов, выбор которых зависит от вида налога.

Д68 К50 – сумма налога или сбора оплачена в бюджет наличными деньгами из кассы.

Д68 К51 – перечислена сумма налога или сбора в бюджет с расчетного счета.

Д68 К19 – НДС, предъявленный поставщиками, направлен к вычету.

Д70 К68.1 – удержан НДФЛ из зарплаты работников для уплаты в бюджет.

Д90.3 К68.2 – начислен НДС с проданных товаров, продукции, работ, услуг для уплаты в бюджет.

Д91.2 К68.2 – начислен НДС с проданных объектов основных средств и нематериальных активов.

Д76.Аванс К68.2 – начислен НДС с полученных от покупателей авансов.

Д99 К68.4 – начислен налог на прибыль, подлежащий уплате в бюджет.

Д20 (26, 44, 91.2) К68.7 – начислен транспортных налог к уплате.

Д26 (44, 91.2) К68.8 – начислен налог на имущество для уплаты в бюджет.

Д99 К68.11 – начислен к уплате ЕНВД.

Д99 К68.12 – начислен к уплате в бюджет единый налог УСН.

Штрафы и пени по налогам отражаются также по субсчетам в зависимости от вида налога. По дебету сч.68 отражается уплата пени и штрафов, по кредиту – их начисление к уплате.

Так как налоги платятся в бюджетную систему, то в случае неисполнения своих обязательств у предприятия возникает задолженность перед бюджетом по налогам. Ее также можно назвать кредиторской задолженностью.

Различают две разновидности кредиторки на предприятии:

- Текущая кредиторская задолженность – это долг, который предприятию необходимо уплатить, но срок оплаты пока не подошел. Например, ЕНВД начисляется последним днем квартала, а уплачивается не позже 25 числа месяца, следующего за отчетным кварталом.

- Просроченная кредиторская задолженность – это долг, срок оплаты которого уже прошел. В случае возникновения таковой задолженности налоговые органы начисляют на сумму недоимки: пени и штрафы.

Недоимка по налогам — это просроченная задолженность юридических и физических лиц по платежам в бюджет

Аналитический учет осуществляется по всем видам налогов. Корреспонденция счета 68 зависит от характера операции, как характеризуется в отдельных случаях 68 счет ― активный или пассивный. Так, дебет сч. 68 формируется в следующих случаях:

- При уплате в бюджет ― Дт 68 ― Кт 51.

- При наличии «входящего» НДС ― Дт 68 ― Кт 19 ― принять к вычету НДС за полученные товары, услуги.

По кредиту счет 68 в бухгалтерском учете проводки может формировать следующие:

- Дт 99 ― Кт 68 ― начисление налога на прибыль;

- Дт 91 ― Кт 68 ― отражен НДС от реализации по прочим (не основным) видам деятельности;

- Дт 90 ― Кт 68 ― НДС учтен в стоимости товара;

- Дт 70 ― Кт 68 ― начислен НДФЛ при расчете заработной платы, используется счет 68. 1.

При зачете налоговых обязательств проводка будет выглядеть следующим образом:

- Дт 68 ― Кт 68, по сч. 68 субсчета будут соответствовать видам налогов, которые участвуют в операции. Зачет налогов проводится при наличии подтверждения налоговой инспекции в рамках бюджетов одного вида (федерального, регионального, местного).

Пример 1

Пример 2

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Долг перед бюджетом, как уже было сказано, также относится к такому роду долговых обязательств. Он в обязательном порядке должен быть отображен в балансе предприятия, если на момент составления документа не был погашен.

Для корректного отображения долга используется строка 1520. Она носит название «Кредиторская задолженность». В обязанности бухгалтера входит отображение в балансе сумм всех краткосрочных долгов, которые образовались у предприятия. Сюда относятся и задолженности перед бюджетом.

Обязательства компании перед бюджетом отражаются в пассиве баланса

Чтобы корректно отобразить в балансе задолженность по налогам и сборам, следует использовать правильные проводки. В данном случае используется кредит шестьдесят восемь (68) – «Расчет по налогам и сборам». Насколько детально описывать показатели, приведенные в статьях отчетности, организация вправе решать самостоятельно, конкретных указаний в этом случае не существует.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» — на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» — на сумму подоходного налога и т.д.).

По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

Все операции по сборам и налогам, за исключением внебюджетных взносов в фонды, в учете компании показываются посредством счета 68 «Расчеты по налогам и сборам». На счете этом происходит накопление сведений по всем произведенным организацией платежам в бюджет, включая и те, которые вносятся юридическим лицом в качестве налогового агента.

Счет 68 в бухгалтерском учете

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации

НДФЛ платят все организации, в которых есть сотрудники. Он удерживается из зарплаты работника компанией, в которой он работает. Организация выступает в данном случае налоговым агентом.

Дт 70 Кт 68 – Начислен долг по НДФЛ.

Дт 68 Кт 50 – Оплачен долг по НДФЛ.

НДС платят организации, находящиеся на общей системе налогообложения. Он возникает при реализации товаров, оказании различных видов услуг, выполнении работ различной сложности, а также при продаже предприятием собственного имущества. Если же компания приобретает имущество с НДС, то она предъявляет его к вычету.

НДС — один из самых сложных видов налогообложения.

Дт 90(91) Кт 68 – Начислен НДС от реализации продукции.

Кт 68 Дт 19 – Предъявляем НДС к вычету.

Дт 68 Кт 51 – Оплачена задолженность НДС.

В зависимости от рода деятельности предприятие может осуществлять различные операции с НДС. Основные из таких операций рассмотрим на примерах.

В январе 2016 АО “Янтарь” приобрело у ООО “Рубин” партию строительно-ремонтных материалов стоимостью 48.350 руб., НДС 7.375 руб. В марте 2016 АО “Янтарь” приобрело долю в уставном капитале АО “Аметист”. Стоимость доли – 54.280 руб. Строительные материалы, ранее приобретенные у ООО “Рубин”, были переданы в счет погашения задолженности по вкладу в уставный капитал АО “Аметист”.

| Дебет | Кредит | Описание | Сумма | Документ |

| 10 | 60 | Поступили строительные материалы, приобретенные у ООО “Рубин” (48.350 руб. – 7.375 руб.) | 40.975 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС по приобретенным стройматериалам | 7.375 руб. | Счет-фактура |

| 68 НДС | 19 | НДС от стоимости стройматериалов принят к вычету | 7.375 руб. | Счет-фактура |

| 58 | 76 | Учтено приобретение доли в АО “Аметист” | 54.280 руб. | Договор купли-продажи |

| 76 | 10 | Отражена передачи стройматериалов в счет погашения задолженности по вкладу в уставный капитал АО “Аметист” | 40.975 руб. | Акт приема-передачи |

| 19 | 68 НДС | Сумма НДС по приобретенным стройматериалам, ранее принятая к вычету, восстановлена | 7.375 руб. | Акт приема-передачи стройматериалов, Счет-фактура |

| 58 | 19 | Учтена сумма НДС, восстановленная при осуществлении вклада в уставный капитал “Аметиста” | 7.375 руб. | Акт приема-передачи стройматериалов, Счет-фактура |

| 76 | 91.1 | Учтена сумма дохода от передачи стройматериалов (54.280 руб. – 40.975 руб.) | 13.305 руб. | Акт приема-передачи стройматериалов, Счет-фактура |

| 68 Налог на прибыль | 99 ПНО | Учтена сумма постоянного налогового актива (13.305 руб. * 20%) | 2.661 руб. | Бухгалтерская справка-расчет |

В апреле 2015 АО “Эверест” реализовало ООО “Казбек” партию товаров – 12 надувных лодок для рыбалки:

- отпускная цена одной лодки – 94.350 руб., НДС 14.392 руб.;

- себестоимость единицы товара – 73.150 руб.

| Дебет | Кредит | Описание | Сумма | Документ |

| 45 | 43 | Учтена себестоимость партии лодок, реализованных ООО “Казбек” (73.150 руб. * 12 ед.) | 877.800 руб. | Калькуляция себестоимости |

| 76 | 68 НДС | Отражена сумма НДС от стоимости реализации (14.392 руб. * 12 ед.) | 172.704 руб. | Счет-фактура |

| 51 | 62 | Зачислены средства от ООО “Казбек” в счет оплаты за партию надувных лодок (94.350 руб. * 12 ед.) | 1.132.200 руб. | Банковская выписка |

| 62 | 90.1 | Учтена сумма выручки от реализации лодок | 1.132.200 руб. | Товарная накладная |

| 90.2 | 45 | Себестоимость реализованных лодок списана на расходы | 877.800 руб. | Калькуляция себестоимости |

| 90.3 | 76 | Учтена сумма НДС от выручки | 172.704 руб. | Счет-фактура |

Между АО “Стимул” и ООО “Рубикон” заключен договор на поставку корпусной мебели стоимостью 1.143.850 руб., НДС 174.486 руб. 12.01.2016 в счет поставщика АО “Стимул” поступила предоплата в размере 100% от стоимость поставки мебели. 15.01.2016 со склада АО “Стимул” была проведена отгрузка мебели ООО “Рубикон”.

| Дебет | Кредит | Описание | Сумма | Документ |

| 51 | 62.2 | Зачислены средства от ООО “Рубикон” в счет предоплаты за поставку корпусной мебели | 1.143.850 руб. | Банковская выписка |

| 76 Авансы полученные | 68 НДС | Учтена сумма НДС от полученной предоплаты | 174.486 руб. | Счет-фактура |

| 62.1 | 90.1 | Со склада АО “Стимул” проведена отгрузка мебели ООО “Рубикон” | 174.486 руб | Товарная накладная |

| 90.3 | 68 НДС | Отражена сумма налога от реализации мебели | 174.486 руб. | Счет-фактура |

| 62.2 | 62.1 | Отражено погашение задолженности ООО “Рубикон” ранее перечисленным авансом | 1.143.850 руб. | Банковская выписка, товарная накладная |

| 68 НДС | 76 Авансы полученные | Сумма НДС принята к вычету | 174.486 руб. | Счет-фактура |

В июне 2015 АО “Европа” заключило договор с ООО “Азия” на выполнение работ по ремонту производственной линии цеха №2. Стоимость работ (327.350 руб., НДС 49.934 руб.) была перечислена в виде аванса на расчетный счет ООО “Азия”. В августе 2015 договор с ООО “Азия” был расторгнут, работы выполнены не были, средства возвращены на счет АО “Европа”.

| Дебет | Кредит | Описание | Сумма | Документ |

| 51 | 62 Авансы полученные | Зачислены средства в счет предоплаты от АО “Европа” на выполнение ремонта производственной линии цеха №3 | 327.350 руб | Банковская выписка |

| 62 Авансы полученные | 68 НДС | Начислена сумма НДС от аванса, полученного от АО “Европа” | 49.934 руб. | Счет-фактура |

| 68 НДС | 51 | Перечислена сумма НДС в бюджет – 1/3 от суммы квартальных обязательств (49.934 руб. / 3 мес.) | 16.644 руб. | Налоговая декларация |

| 62 Авансы полученные | 51 | Перечислены средства в пользу АО “Европа” в качестве возврата ранее полученного аванса | 327.350 руб | Платежное поручение |

| 68 НДС | 62 Авансы полученные | Сумма НДС принята к вычету | 49.934 руб. | Налоговая декларация |

АО “Меценат” осуществлена безоплатная передача диагностического оборудования “Центру здоровья”:

- себестоимость оборудования – 874.650 руб.;

- цена оборудования для диагностики согласно отчету об оценке – 1.112.420 руб.

| Дебет | Кредит | Описание | Сумма | Документ |

| 91.2 | 41 | Переданное оборудование отражено в составе расходов | 874.650 руб. | Товарная накладная |

| 91.2 | 68 НДС | Учтена сумма НДС (1.112.420 руб. * 18% / 118%) | 169.691 руб. | Акт приема-передачи |

| Дебет | Кредит | Описание | Сумма |

| 99 | 68 НнП | Сумма условного налога на прибыль отражена в составе расходов (1.941.800 руб. * 20%) | 388.360 руб. |

| 99 | 68 НнП | Сумма ПНО отражена в составе расходов | 33.750 руб. |

| 68 НнП | 77 | Учтена возникшее отложенное налоговое обязательство | 4.350 руб. |

| 77 | 68 НнП | Отражено погашение отложенного налогового обязательства | 2.150 руб. |

| 09 | 68 НнП | Учтена возникшее отложенный налоговый актив | 9.120 руб. |

| 68 НнП | 09 | Отражено погашение отложенного налогового актива | 3.430 руб. |

сумма текущего НнП – 425.600 руб. ((388.360 руб. 33.750 руб. – (4.350 руб. – 2150 руб.) (9.120 руб. – 3.430 руб.)).

Данные показатель соответствует информации, указанной в налоговой декларации.

| Дебет | Кредит | Описание | Сумма | Документ |

| 68 НнП | 51 | Сумма НнП за 3 картал 2015 перечислена в федеральный бюджет | 42.560 руб. | Платежное поручение |

| 68 НнП | 51 | Сумма НнП за 3 картал 2015 перечислена в местный бюджет | 383.040 руб. | Платежное поручение |

68.11 – ЕНВД

68.12 – УСН

Пример 1

Пример 2

Субсчета счета 68 «Расчеты по налогам и сборам»

По аналогии со счетом 69 «Расчеты по социальному страхованию и обеспечению» на сч.68 можно выделить несколько субсчетов.

В частности для начисления и уплаты налога на доходы физических лиц (сокращенно НДФЛ или подоходный налог, как любят его называть в народе) открывается субсчет 68.1.

Начисление, уплата, вычеты, восстановление и другие операции с налогом на добавленную стоимость (НДС) отражается на субсчете 68.2.

Если организация платит акцизы, то для их учета открывается субсчет 68.3.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открываются субсчет 68.4.

Если у организации имеются транспортные средства в собственности, с которых они уплачиваются транспортный налог, то используется субсчет 68.7.

Для учета налога, уплачиваемого с имущества организаций, используется субсчет 68.8.

Если организация является плательщиком единого налога на вмененный доход (ЕНВД) по некоторым видам деятельности, то для отражения расчетов по ЕНВД открывается субсчет 68.11.

А плательщики единого налога при упрощенной системе налогообложения открываются субсчет 68.12.

Если организация платит еще какие-либо виды налогов: водный, на добычу полезных ископаемых и пр., то она может открывать дополнительные субсчета на счете 68.

- Д68 К50 – оплачены суммы налогов и сборов наличными деньгами из кассы.

- Д68 К51 – перечислены суммы налогов с расчетного счета.

- Д68 К19 – НДС, выделенный по приобретенным товарам, материалам и прочим ценностям, направлен к возмещению из бюджета.

- Д70 К68.1 – отражена сумма НДФЛ, удержанная из заработной платы персонала и подлежащая уплате в бюджет.

- Д90.3 К68.2 – отражена сумма НДС с реализованной продукции, товаров, услуг.

- Д91.2 К68.2 – отражен НДС, подлежащий уплате в бюджет, с реализованных основных средств и нематериальных активов.

- Д90 К68.3 – начислен акциз с проданных подакцизных товаров.

- Д99 К68.4 – начислен налог на прибыль организаций для уплаты в ФНС.

- Д20, 26 (44, 91.2) К68.7 – отражена сумма транспортного налога, подлежащего уплате в бюджет.

- Д26 (44, 91.2) К68.8 – отражен налог на имущество для уплаты в бюджет.

- Д99 К68.11 – отражен начисленный к уплате ЕНВД.

- Д99 К68.12 – отражен начисленный к уплате единый налог УСН.

1. со счетами, на которых отражено начисление оплаты труда, – в части отчислений, производимых за счет предприятия;

2. со счетом 70 «Расчеты с персоналом по оплате труда» – в части отчислений, производимых за счет работников предприятия.