- Ходатайство о снижении штрафа по НДФЛ в 2018 году – в налоговую, образец, за несвоевременную уплату

- Что это такое

- Необходимые термины

- Что говорит закон

- Смягчающие обстоятельства — это шанс снизить штраф

- Срок подачи ходатайства о снижении штрафной суммы

- Образец 2018

- Основания для смягчения наказания

- Насколько штраф может быть снижен

- Варианты формулировок для ходатайства

- Что делать в случае отсутствия ответа

- Как отменить штраф полностью

Ходатайство о снижении штрафа по НДФЛ в 2018 году – в налоговую, образец, за несвоевременную уплату

Применение налоговых санкций по отношению к налогоплательщикам является достаточно обыденным явлением, от которого не застрахован никто.

Как правило, подобные казусы происходят в результате банальной неосведомленности на предмет графика предоставления отчетности, или всему виной частые изменения, вносимые в НК.

https://www.youtube.com/watch?v=eh5oVnXSs7k

наиболее часто встречающихся административных взысканий возглавляет штраф за несвоевременную сдачу декларации.

Штраф за несвоевременную сдачу декларации в налоговые органы

Размер санкций, предписанных за несоблюдение сроков предоставления декларации и неуплаты налога, равняется 5% от его суммы за каждый месяц, в котором имела место просрочка. Граничным пределом штрафных начислений является планка в 30%: начисленная сума к оплате не может превышать этот показатель, так же как и не может быть меньше 1 000 рублей.

Еще сравнительно недавно при прочтении соответствующих статей налогового законодательства, посвященных этому вопросу, у налогоплательщиков возникали некоторые разногласия касательно ее трактовки в части определения даты наступления штрафных санкций.

Новая формулировка вносит необходимые разъяснения: если налог оплачен своевременно и в полном размере, однако декларация была подана с опозданием, сумма штрафа равняется 1 000 рублям.

Если была оплачена лишь часть налога при несвоевременной подаче отчетности, штраф следует рассчитывать, опираясь на разницу, получившуюся между суммой налога к оплате, и суммой, поступившей в государственную казну в предписанный термин.

За непредставление отчетности или ее подачи позже прописанного налоговым законодательством срока судебные органы на основании заявления, поданного ИФНС, имеют право привлечь руководящих лиц, работающих в компании, к ответственности через вынесение предупреждения или применения штрафных санкций в размере от 300 до 500 рублей. За правонарушения, сроком давности от 3 лет, санкции не предусмотрены.

Помимо применения штрафов ФНС может заблокировать банковские счета компании

Если речь идет, например, о несвоевременной подаче СЗВ-М или другой персональной отчетности в ПФР, подобное нарушение предусматривает штраф в размере 500 рублей за каждого субъекта, в отношении которого необходимо было подать информацию.

Если фирма не предоставила налоговую декларацию по истечению 10 рабочих дней после установленного законодательством срока, происходит блокировка счета. Ограничений, касающихся суммы, подлежащей блокировке, законодательством не прописано.

Налогоплательщики не освобождены от подачи декларации даже если отсутствует необходимость оплачивать налог: нулевую декларацию, не содержащую сведений о расчете налога, также нужно подавать. В связи с этой обязанностью ИФНС могут взыскать с нарушителя 1 000 рублей.

За подобные оплошности предписаны различные санкции: отсутствие на рабочем столе инспектора вовремя поданной 2-НДФЛ чревато санкциями в размере 200 рублей за непредоставленный документ и штрафом от 300 до 500 рублей, который надлежит уплатить должностным лицам организации. Если работодатель забыл подать в фискальные органы 6-НДФД, сумма штрафа составит 1 000 рублей за каждый месяц, включая неполный, начиная с даты, установленной для ее предоставления.

Снижение разных мер воздействия на физическое или юридическое лицо осуществляется несколькими методами. Стоит понимать, можно ли подать ходатайство о снижении штрафа по НДФЛ в 2018 году.

Ведь ходатайство является основным и наиболее простым документом в этой области. И его применение не требует больших знаний в области правового регулирования.

Что это такое

Ходатайство выступает тем документом, который выдвигает контролирующему органу какое-либо прошение.

По своим функциям, целям, структурному и информационному наполнению ходатайство схоже с заявлением. Поэтому использовать в названии документа можно любое из понятий.

Осуществление подачи такого документа очень важно. При наличии оснований это прошение позволяет снизить штраф в несколько раз. И такое положение касается даже нескольких минимальных взысканий.

Для оперирования данным документом в правовом русле, стоит понимать, как его составлять. Самой формы бумаги закон не прописывает, но есть те пункты, которые помогут достичь результата. Ведь не все ходатайства принимаются к рассмотрению и имеют показатель эффективности.

Смягчение наказания предполагает использование только нормативно-законодательных актов. В их рамках проводится подбор тех пунктов, которые применимы к конкретному случаю.

Здесь важно подобрать не только нормы закона, но и сопутствующие документы. Бумаги официального характера становятся опорой в подтверждении слов, изложенных в ходатайстве.

Необходимые термины

| Понятие | Его значение |

| Штраф | Наложение наказания в виде финансового взыскания, который предполагает оплату нарушения правового законодательства. Используется в рамках нескольких нормативно-правовых сферах жизни. Штраф может быть предписан как судом, так и контролирующим органом в конкретной области |

| НДФЛ | Подоходный налог, который начисляется на доходы физических лиц в стране. Он может быть применим только в отношении той прибыли, которая официальна и имеет чистое правовое происхождение. Уплата такого налога обычно ложится на налогового агента — им выступает работодатель. Индивидуальный предприниматель уплачивает такой сбор самостоятельно |

| Смягчающее обстоятельство | Наличие факторов, которые влияют на размер наказания для нарушителя. В рамках определенного закона существует свой список таких причин и оснований. Их следует изучить и применить к своему индивидуальному случаю, что позволит добиться снижения взысканий по первичному предписанию |

Все обстоятельства, которые применяются в отношении налогоплательщика как смягчающие, можно разделить на три группы.

| Вид | Применение | Обстоятельства |

| Универсальные | Не зависят от вида нарушения и применяются к ИП и юрлицам |

первое привлечение к налоговой ответственности;нет факта умысла проведения нарушения;есть раскаяние или признание вины плательщика;добросовестность лица;тяжелое финансовое положение, банкротство, стабильный убыток;уважительная причина отсутствия бухгалтера;применение статуса бюджетника или градообразующей компании;существование в социальной сфере;

есть факты спонсорской и благотворительной деятельности |

| Специфические | Только в рамках определенных нарушений |

Просрочка по декларации. Связана с несоразмерностью сумм налога и штрафа, незначительный период.Неуплата. Касается самостоятельного исправления и нахождения ошибок, оплата всех штрафов, пени до решения ФНС, существует переплата по другим видам налогов.

Непредставление документов. Принимается во внимание объем документов, стечение по срокам предоставления по другим требованиям, незначительность времени просрочки, отсутствие бумаг |

| Индивидуальные | Касаются только ИП в качестве физических лиц |

наличие иждивенцев;инвалидность предпринимателя;преклонный, пенсионный возраст ИП;наличие факта болезни ИП серьезного характера или же его близких;

трудности в финансовом плане, при условии отягчающего обстоятельства в виде кредитов |

Что говорит закон

В данном правовом поле опираться следует только на один нормативно-правовой документ. Им выступает Налоговый кодекс Российской Федерации. Он включает в себя те положения, на основании которых ИФНС может принять решение о смягчении штрафов.

Опираться следует на статью 112 НК РФ. Она устанавливает все основные моменты регулирования смягчающих обстоятельств.

https://www.youtube.com/watch?v=7pkO-o2tT10

Также можно использовать положения статьи 110. Она определяет формы вины нарушителя. И в данном случае в пункте 3 говорится о неосторожности, которая привела к данному событию. Что тоже можно учитывать в ходатайстве.

Для более точного поддержания обоснований используется судебная практика. Ее применение зависит от индивидуальной ситуации. Чаще всего опираются на Постановления Верховного суда. Также применяют и разъяснения в отношении штрафов, которые дает орган ФНС.

Смягчающие обстоятельства — это шанс снизить штраф

1. Тяжелые личные или семейные обстоятельства.

2. Угроза или принуждение; Материальная, служебная или иная зависимость.

3. Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

4. Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Однако ни ИФНС, ни суд не могут снизить размер санкций до нуля, так как данное действие будет считаться освобождением от ответственности за совершенное правонарушение.

При наличии смягчающих фактов может быть снижена только сумма примененных штрафных санкций, сумма налогов и пени по этим основаниям уменьшена быть не может.

Налоговые штрафы на налогоплательщиков накладываются в ряде случаев. Причем принятие налоговой декларации не влечет за собой отмену ранее выписанные меры административного воздействия.

Самыми распространенными среди налогоплательщиков являются следующие нарушения законодательства:

- Налоговая декларация передана в ИФНС после предусмотренных ст.119 НК РФ сроков. Сумма штрафа в данном случае зависит от количества дней опоздания с принятием документа сотрудником налоговой инспекции. Не во всех случаях нарушение происходит по вине гражданина. Иногда это является следствием стечения обстоятельств: задержка в процессе доставки или необходимость учесть в расчетах дополнительные сведения и пр. Подавая декларация в ИФНС физическим и юридическим лицам следует принимать во внимание возможные временные издержки;

- Намеренное уменьшение облагаемой налогом базы или ошибки в расчетах суммы отчислений в бюджет (ст.112 НК РФ);

- В магазине нет ККМ. Товар отпускается без выдачи чека, а значит организация не уплачивает в бюджет НДС. Для налоговой не имеет значение количество неучтенных продаж и их стоимость;

- Сокрытие данных об открытых и закрытых банковских счетах.

Продолжительность описанного процесса равна одной неделе.

Внимание! Административное наказание за нарушение срока для граждан и организаций составляет пять тысяч рублей. На директора юридического лица помимо этого будет наложен штраф в сумме от 1 до 2 тысяч рублей.

Для рецидивистов, нарушающих налоговое законодательство, предусмотрено более суровая ответственность.

В нормативно-правовой базе предусмотрено два случая-исключения:

- Начисления первого штрафа не было;

- Второй штраф наложен раньше первого.

У налоговой декларации существует срок давности, составляющий 6 месяцев. Днем отсчета является дата оформления акта проверки документа. По истечении указанного срока наложение любых санкций на физическое или юридическое лицо на основании налоговой декларации противоречит закону.

Административный штраф может быть отменен или уменьшен. Процедуру смягчения может начать любой налогоплательщик. Допускается смягчение наказания более, чем в 2 раза.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Срок подачи ходатайства о снижении штрафной суммы

Очень часто налоговые проверки заканчиваются для рядовых налогоплательщиков и юридических лиц наложением штрафов. В ряде случаев штрафные санкции могут быть снижены, однако для этого необходимо соблюдение определенных условий. Разберемся, каким образом можно уменьшить финансовые потери.

| Налоговое правонарушение | Нормативное регулирование |

| Несвоевременность подачи налоговой декларации. Величина штрафных санкций зависит от срока задержки. В ряде случаев факт непредставления документов в нужный срок не зависит от налогоплательщика (задержка доставки декларации, необходимость в дополнительных расчетах и т.д.). | Налоговый кодекс РФ, статья 119 |

| Допущение ошибок при составлении отчетности. В некоторых случаях налогоплательщики сознательно идут на различные ухищрения при составлении декларации, к примеру, преднамеренно уменьшают налогооблагаемую базу. | Налоговый кодекс РФ, статья 112 |

| Реализация товаров без контрольно-кассового аппарата. Административный штраф будет наложен на ответственное лицо вне зависимости от стоимости реализованного товара и величины налога, невыплаченного в бюджет. | КоАП РФ, статья 14.5 |

| Утаивание информации о ликвидации или открытии счетов налогоплательщика в кредитных учреждениях. | КоАП РФ, статья 15.4 |

Декларации подаются в налоговые органы в срок до семи дней после выполнения требований закона. Штрафы предусматриваются как для юридических лиц, так и для ответственных должностных лиц.

Стоит отметить, что нарушения налогового законодательства, совершаемые повторно, грозят налогоплательщикам более серьезными последствиями.

Налоговое законодательство предусматривает ряд условий, при которых наказания для налогоплательщиков могут быть уменьшены. Обстоятельства, которые могут повлиять на снижение штрафа, классифицируются следующим образом:

- Общие.

- Для рядовых граждан.

- Для организаций.

- Для предпринимателей.

Рассмотрим более подробно общие смягчающие обстоятельства:

- штраф не соответствует допущенному нарушению;

- налогоплательщик находится в сложной финансовой ситуации;

- задолженность была погашена до того как налоговая служба приняла окончательное решение по возникшему нарушению;

- существует переплата по налогам и сборам в рамках рассматриваемого налогового периода;

- наличие кредитных обязательств у налогоплательщика;

- подобный проступок допущен налогоплательщиком впервые;

- срок задержки в предоставлении декларации является несущественным;

- ущерб бюджету вследствие нарушения является несущественным.

Кроме этого рядовые налогоплательщики и предприниматели имеют право на снижение штрафов при наличии следующих обстоятельств:

- у граждан есть иждивенцы;

- гражданин имеет инвалидность;

- налогоплательщик имеет государственные награды;

- лицо, нарушившее налоговое законодательство, принимало участие в ликвидации ЧП, катастроф и т.д.;

В свою очередь юридические лица и индивидуальные предприниматели могут основывать свои требования об уменьшении штрафов вследствие:

- наличия непредвиденных обстоятельств, которые повлекли утерю или порчу требуемых документов;

- наличия сбоев при передаче сведений в налоговую службу;

- наличия письма в ФНС об уточнении платежа, направленного до наложения штрафа (в тех случаях, когда штраф связан с ошибками в составлении отчетности);

- допущения финансовой несостоятельности после уплаты штрафа.

При наличии вышеперечисленных обстоятельств налогоплательщик может составить соответствующее ходатайство и направить его в судебные органы или ИФНС. Государственные учреждения обязаны принять документ и рассмотреть его. Если смягчающие обстоятельства действительно имеют место в рассматриваемом случае, решение о наложение штрафа должно быть пересмотрено.

Согласно статье 114 НК РФ, при наличии хотя бы одного смягчающего обстоятельства штраф должен быть снижен как минимум в два раза. Кроме этого суд, изучив обстоятельства дела, может уменьшить штраф более чем в два раза.

Следует отметить, что штраф может быть уменьшен ниже минимального размера, однако полное освобождение от санкций невозможно и идет в разрез с действующим законодательством.

Примечательно, что в отличие от штрафа сумма неуплаченного налога и пени не может быть изменена в связи с подачей ходатайства.

| Ответственное учреждение | Срок подачи прошения | Нормативное регулирование |

| Судебные органы | 3 месяца после обнаружения факта нарушения прав налогоплательщика | Статья 198 АПК РФ |

| ФНС РФ | 3 месяца после наложения штрафа | Статья 139 НК РФ |

| Региональная ИФНС | 1 месяц после вменения штрафа | Статья 101 НК РФ |

Составление ходатайства осуществляется по общим требованиям вне зависимости от статуса налогоплательщика.

Стоит отметить, что ошибки, допущенные при написании прошения, могут повлечь за собой отклонение этого документа, даже в случае наличия оснований для смягчения штрафа.

Унифицированная форма таких ходатайств не предусмотрена, однако при составлении документа следует придерживаться следующей структуры:

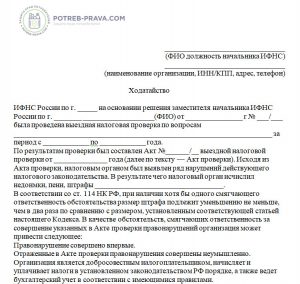

- Фамилия и инициалы руководителя налоговой инспекции.

- Реквизиты налогоплательщика. Для юридических лиц – ИНН, юридический адрес, телефон. Для физических лиц – ФИО, адрес проживания, контактные данные.

- Информация о налоговой проверке, вследствие которой был вменен штраф. Также следует указать реквизиты документа, составленного на основании проведенной проверки.

- Смягчающие обстоятельства, которые дают право налогоплательщику уменьшить размер штрафных санкций.

- Конкретная просьба налогоплательщика о смягчении ответственности за налоговое правонарушение.

- Список приложений к ходатайству, в который должны обязательно включаться документы, подтверждающие наличие смягчающих обстоятельств.

- Дата составления документа и подпись заявителя. В случае подачи ходатайства юридическим лицом следует заверить документ печатью.

Образец 2018

Постановления 6 ААС № 06АП-5792/2011; ФАС ЗСО № А27-4466/2011;

- ведение социально-значимой деятельности, например, в таких сферах, как:

— строительство и ремонт социальных объектовПостановления ФАС ВВО № А82-16380/2009; ФАС УО № Ф09-6468/12; 7 ААС № 07АП-2311/2012; — ЖКХПостановления ФАС ВСО № А33-7052/2009; ФАС СКО № А32-13738/2009-46/131; — НИОКРПостановление 7 ААС № 07АП-2311/2012; — производство сельхозпродукцииПостановление 14 ААС № А05-1394/2010;

- оказание спонсорской и благотворительной помощи, финансирование общественно-культурных мероприятийПостановления ФАС ДВО № Ф03-5826/2011; 1 ААС № А38-851/2010; 4 ААС № А19-16789/10; 18 ААС № 18АП-6876/2012.

ВИД 2. «Специфические».

Обязанность по предоставлению декларации возникла у меня в связи с продажей имущества, стоимостью менее 1000000,00 руб. и сроком владения этим имуществом менее трех лет.Согласно п.3 ст.

114 НК РФ: «при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса» Подпункт 3 пункта 1 статьи 112 НК РФ устанавливает иные обстоятельства, которые могут быть признаны налоговым органом смягчающими и позволяют снизить размер налоговых санкций, согласно п.3 ст.114 НК РФ. Прошу, при пересмотре налоговой санкции, предъявленной мне на основании Требования……… учесть следующие смягчающие обстоятельства: 1.

2014 г.

- Будьте реалистами — требуйте невозможного!, № 9

- Грозят штрафы от фондов{q} Вспомните про смягчающие обстоятельства, № 8

2013 г.

- Кому грозят штрафы за непостановку на налоговый учет, № 19

- Обновленные штрафы за нарушение ПДД: все выше и выше…, № 17

- Штраф за просрочку сдачи в ПФР отчетности с заниженными взносами, № 16

- Давность не спасет ИП от штрафа за работу без регистрации в ФСС, № 15

- Фирма уплатила штраф за директора: что с НДФЛ и взносами, № 10

- Правомерен ли штраф за несвоевременное перечисление НДФЛ в 2010 году, № 10

- Штраф от ИФНС за опоздание с бухотчетностью: с кого и сколько, № 4

- Штраф за «отходные» эконарушения теперь больше и реальнее, № 3

- Штрафы за недостоверные индивидуальные ПФР-сведения: когда грозят и в каком размере, № 1

2012 г.

Внимание Приказ о назначении на должность главного бухгалтераЭти документы подтверждают, что бухгалтер в штате один. То есть в его отсутствие никто не мог выполнять его работу Генеральный директор Д.В.

Мокин Если ваша инспекция проигнорирует полученное ходатайство, не опускайте руки. Направьте в УФНС жалобу о том, что при вынесении решения о привлечении к ответственности не были учтены (хотя должны были!) заявленные вами смягчающие обстоятельства.

Судьи, как правило, охотно учитывают имеющиеся смягчающие обстоятельства.

Не забываем указать обязательную информацию:

- ФИО руководителя налоговой инспекции.

- Информация о вашей организации: наименование, ИНН/КПП, адрес, телефон.

- Наименование, номер и дата документа, устанавливающего налоговое наказание.

- Подробное описание результатов проведенной проверки.

- Указание смягчающих факторов.

- Просьба о смягчении наказания.

- Перечень приложенных подтверждающих документов.

- Дата и подпись ответственного лица (руководителя или главного бухгалтера).

- Печать учреждения, если таковая имеется.

После совершения правонарушения лицо направляет прошение о смягчении административного наказания с подробно изложенной ситуацией. Указанные факты и основания изучаются налоговой инспекцией и принимается решение об уменьшении величины штрафа.

Если изложенные в ходатайстве факты и требования не привели к изменению принятого ранее решения, то аналогичный документ направляется в мировой суд.

Юридическая практика показывает, что орган фемиды идет навстречу налогоплательщику и иногда снижает величину штрафных санкций или организует проверку соизмеримости нарушения и наказания, не учитывая наличия прошения от нарушителя законодательства.

Внимание! Оставлять акт проверки без обжалования не следует. Юридическое лицо имеет право выбирать очередность подачи ходатайства: передать его сразу в мировой суд или сначала направить бумагу в ИФНС, а затем при необходимости уже в суд.

На оформление заявления с требованием пересмотра принятого решения у налогоплательщика есть 15 суток.

Внимание

Многие руководители предприятий, считая возможные убытки, связанные со штрафами, решают, что подобный расход не сильно потревожит их финансовое положение. Но в российском законодательстве используется один принцип, касающийся произошедшего нарушения повторно. За произошедший аналогичный проступок плательщику будет выписан значительно увеличенный штраф.

Основания для смягчения наказания

Обстоятельства, способные привести к смягчению административной ответственности, указаны в НК РФ. Они распространяются как на физические, так и юридические лица. Директора организаций также могут ходатайствовать о снижении штрафа.

Существуют 4 группы обстоятельств, выделенных в зависимости от статуса платящего налоги субъекта:

- Общие;

- Для граждан;

- Для организаций;

- Для ИП.

Первая из них включает следующие позиции:

- Отсутствие связи между назначенным наказанием и совершенным правонарушением;

- Трудное финансовое положение налогоплательщика;

- Средства по долгу перечислены на счет налоговой раньше, чем ее сотрудники приняли окончательное решение по делу;

- На конец текущего года имеется переплата по налогам;

- Нарушение выявлено впервые;

- Срок опоздания с подачей налоговой декларации невелик;

- Наличие кредитной задолженности у физического или юридического лица.

Указанные выше основания являются общими.

Физические лица и индивидуальные предприниматели помимо них могут ссылаться на следующие:

- Государственные награды;

- Участие в ликвидации ЧС природного и техногенного характера;

- Наличие лиц, находящихся на иждивении;

- Материальные трудности.

Насколько штраф может быть снижен

- нахождение на иждивении несовершеннолетних детей и (или) других членов семьи (престарелых родителей, жены)Постановления ФАС ЗСО № А67-2612/2010; ФАС ЦО № А68-467/2011, № А48-4035/2009; ФАС ДВО № Ф03-5882/2011;

- наличие инвалидностиПостановление ФАС СЗО № А56-28829/2011;

- преклонный (пенсионный) возрастПостановления 5 ААС № 05АП-9583/2011; 8 ААС № А75-6045/2009; 18 ААС № 18АП-723/2012; ФАС СЗО № А21-4337/2010;

- серьезная болезнь самого ИП или его близких родственниковПостановления ФАС ДВО № Ф03-6398/2010, № Ф03-3388/2011; ФАС СЗО № А66-5375/2011; 18 ААС № 18АП-723/2012; ФАС УО № Ф09-556/12;

- тяжелое финансовое положение, отягощенное наличием кредитных обязательствПостановления ФАС ЦО № А35-8710/2010; ФАС УО № Ф09-2465/10С3.

Ходатайствуем о снижении штрафа Итак, теперь вы знаете, чем можно «давить на жалость». Но этого недостаточно.

Варианты формулировок для ходатайства

– совершение правонарушения впервые;

– неумышленность действий;

– невозможность выплаты зарплаты работникам из-за взыскания штрафа;

– то, что деятельность является убыточной или сезонной; то, что организация является добросовестным налогоплательщиком, и т.п.

– несоразмерность наказания характеру и тяжести совершенного правонарушения;

– незначительность просрочки;

– отсутствие умысла на совершение правонарушения;

– отсутствие для бюджета негативных последствий;

– технический сбой, не позволивший представить отчет своевременно;

– факт совершения нарушения впервые.

В случае указания семейных ситуаций, предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

Что делать в случае отсутствия ответа

Встречаются ситуации, когда прошение о смягчении меры ответственности, направленное в налоговый орган, остается без рассмотрения. Повлиять на ситуацию можно путем обращения в Управление ФНС субъекта Российской Федерации.

Важно! В случае получения отказа в удовлетворении ходатайства из налоговой инспекции любого уровня обжалуйте его в судебном порядке. Оформляется документ в свободной форме, поскольку нормативные акты не содержат строгих правил.

В ходатайстве как можно подробнее излагаются обстоятельства, на основании которых инспекция должна смягчить меру административной ответственности. Составляя прошение в судебный орган, изучите юридическую практику по данному вопросу.

Как отменить штраф полностью

Юридическое лицо может рассчитывать на полное освобождение от уплаты штрафа. Происходит это на основании ходатайства об отмене административного наказания, направленного в адрес ИФНС.

https://www.youtube.com/watch?v=xq_3xGzkYyo

Статья 111 НК России содержит перечень обстоятельств, являющихся основанием для отмены штрафа:

- Тяжелое заболевание налогоплательщика.

- Обстоятельства непреодолимой силы, форс-мажор.

- Лицо выполняло письменные указания уполномоченного официального органа, что привело к указанному правонарушению.

- Другие причины, признанные судом или налоговым органом смягчающими вину.