935 ст. ГК РФ «Обязательное страхование» п.2 гласит: «Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону». На практике регламент практически никогда не применяется. Кредитные менеджеры запугивают потенциальных заемщиков отказом. Вторые, как правило, соглашаются.

Законодательство

935 ст. ГК РФ «Обязательное страхование» п.2 гласит: «Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону». На практике регламент практически никогда не применяется. Кредитные менеджеры запугивают потенциальных заемщиков отказом. Вторые, как правило, соглашаются.

Обычно заявитель не читает бумаги до подписания. Позже выясняется – человек добровольно согласился оформить полис и документально это подтвердил. При оформлении менеджер не акцентирует внимание заемщика на соответствующем пункте. Клиент, обнаружив подводный камень, торопиться расторгнуть навязанный договор страхования жизни по кредиту.

Когда еще банк оформляет страховку в обязательном порядке:

- При заключении договора ипотечного кредитования. Этот продукт связан с повышенными рисками для организации (ст. 31 ФЗ РФ № 102).

- Если клиент выставляет имущество под залог (ст. 343 ГК РФ).

То есть банк не может принудить клиента оформить страховку жизни по кредиту. Исключение – ситуации, указанные выше. Чаще всего человека вводят в заблуждение, пугая увеличенными процентами или другими жесткими условиями.

Когда оформление полиса по кредиту обязательно, заемщик может воспользоваться услугами любой СК. Но банк сотрудничает с конкретной организацией, которая выплачивает процент за каждую сделку. Это выгодно для кредитора с финансовой стороны, а также гарантирует возврат выданных средств. Ч.11 ст.7 ФЗ РФ 353 оставляет право выбора страховой за гражданином.

Очевидно, опытные юристы составляют бумаги таким образом, что после их подписания клиенту сложно доказать правоту. Тем не менее это реально сделать, обратившись в суд.

Чтобы не столкнуться с процедурой возврата потраченных на полис денег, рекомендуется рассматривать предложения банков, кредитующих без оформления страховки. С ними можно ознакомиться в этой статье.

ГК РФ в ст. 958 утверждает, что страхователь может претендовать на возврат части денег, оплаченных по страховому договору за соответствующий неиспользованный период времени в случае, когда вероятность наступления страхового случая утрачена. Например, произошла гибель застрахованного объекта в силу причин, не касающихся страхового случая или если страховая компания прекратила свою деятельность на законных основаниях.

Также ГК РФ разрешает преждевременное расторжение страхового договора по желанию страхователя, но при этом оплаченные страховые взносы не возвращаются.

Правила расторжения договора, оговоренные в законе, подлежат неукоснительному соблюдению, если в самом договоре не указаны дополнительные нюансы расторжения.

Расторжение договоров по добровольным видам страхования

В заявлении о досрочном расторжении договора страхования жизни по кредиту клиент должен указать объективную причину своих действий. К вниманию принимаются следующие объяснения:

- услуга по страхованию была навязана заёмщику. Банки часто «шантажируют» клиентов тем, что откажут в кредите, если они не оформят страховой полис;

- предоставление клиенту неполной или недостоверной информации о деятельности страховщика;

- упразднение, реорганизация компании, с которой заключён договор;

- желание клиента переоформить отношения с другой компанией.

Фирма, предоставляющая страховые услуги, вправе сама инициировать расторжение договора с клиентом. Основанием для этого могут служить недостоверные данные, предоставленные гражданином, или нарушение им обязательств по уплате страховых взносов.

Дополнительная статья

Если при оформлении кредита, страхование жизни является дополнительной гарантией от невыплат, то

инвестиционное страхование жизни

— это отличительно новый продукт, гарантирующий возврат 100% денег плюс проценты. Иными словами, страхователь доверяет банку распоряжаться инвестициями и одновременно страхует свою жизнь.

Чтобы расторгнуть договор страхования жизни по кредиту, клиент должен обратиться в офис своей страховой компании (или через официальный сайт) и заполнить заявление о досрочном отказе от договора с ней. В нём обязательно должны быть прописаны следующие пункты:

- собственные ФИО;

- информацию о компании-страховщике;

- данные агентства и ФИО агента, осуществлявшего процедуру заключения контракта;

- реквизиты страхового полиса в соответствии с оригиналом;

- дату, с которой следует прекратить действие договора;

- причину (основание) для расторжения соглашения;

- просьбу о возврате суммы оплаченного страхового взноса или выкупную сумму по договору с указанием его номера;

- точные реквизиты банка с указанием лицевого счёта, на который страховщик должен будет перечислить деньги клиенту;

- в конце ставится подпись застрахованного лица с датой составления заявления, которыми он подтверждает достоверность представленной в документе информации.

Самый простой способ возврата страховой премии в полном размере – подача заявления в «период охлаждения», т.е. в течение 14 календарных дней с момента оформления займа. Для этого необходимо выполнить следующее:

- Предоставить заявление о возврате в банковское отделение лично или почтой. Вместе с ним направляется чек об оплате премии и страховая документация, полученная при оформлении займа.

- Дождаться перечисления средств на банковский счет, указанный в заявлении.

Страховки, на которые распространяется «период охлаждения» необязательные. К ним относятся:

- Страхование жизни и потери работы.

- Страхование от несчастных случаев и болезней (наводнение, не умышленный пожар, ВИЧ, рак и т.д.)

- Страхование имущества (не распространяется на ипотеку).

- Добровольное медицинское страхование.

Под страховой премией следует понимать сумму, уплаченную за период пользования страховкой. Как правило, договор оформляется минимум на 1 год, но может устанавливаться и до окончания срока кредитования.

Стоимость страхования зависит от выбранного продукта. За защиту от несчастных случаев придется заплатить от 0,3 до 1% от размера кредита, страхование жизни – до 4%, от онкологических заболеваний – до 1,7%.

Рассмотрим размер к возврату на практическом примере.

Сумма кредита – 500 000 руб. Клиента обязали приобрести страхование от несчастных случаев, стоимость договора – 1% от размера займа за 1 год.

500 000 х 1% = 5 000 руб.

Страховка оформлена на 5 лет, следовательно, полный размер премии составляет 25 000 руб. – эту сумму должны вернуть после рассмотрения документов.

Деньги возвращаются в течение 10-ти дней. Это закреплено в п. 8 Указания. Срок рассчитывается с десяти дней от даты подачи письменного заявления об отказе от страхования.

Финансовая организация вправе устанавливать свои «периоды охлаждения», которые не могут быть меньше, чем в Указании ЦБ РФ. Этот срок прописывается в условиях договора. В Сбербанке по некоторым продуктам он может составлять до месяца.

«Период охлаждения» отсчитывается со дня, следующего за датой заключения договора страхования. Принимаются в расчет календарные дни (выходные и праздники не исключаются).

Согласно ст. 958 ГК РФ, при досрочном отказе страховки премия в полном размере не подлежит возврату, исключение:

- досрочное погашение;

- обращение в первые 2 недели.

При прекращении договора по другим основаниям компенсация не возвращается. Исключение – смерть застрахованного лица или прекращение предпринимательской деятельности: в этом случае расчет выплат ведется пропорционально действию страховки.

Таким образом, рассчитывать по истечении установленного 14-дневного срока на возврат страховки заемщики Сбербанка вправе только, если конкретное лицо не было подключено к программе.

Рекомендуем внимательно ознакомиться с информацией в заявлении на подключение к программе, которое содержит условия, исключающие возможность заключения договора страхования.

В отношении заемщиков СК «Сбербанк Страхование», как правило, осуществляется посредством прикрепления к коллективному соглашению. В заключенном между кредитной организацией и страховщиком договоре заемщики выступают в качестве застрахованных лиц.

Применение подобной программы было направлено не только на уменьшение документооборота, но и на возможность исключить из сферы действия Указания Банка России от 20 ноября 2015 г. N 3854-У о «периоде охлаждения».

В определении «СК ВС РФ от 31.12.2017 N 49-КГ17-24» окончательно установила, что «период охлаждения» распространяется в равной мере на заемщиков в рамках программ страхования между кредитной организацией и страховщиком.

Таким образом, каждый заемщик вправе в срок — 14 дней потребовать отключение от страховки и возврата оплаченной страховой премии, даже если такое право прямо не предусмотрено условиями страхования.

При заключении договора страхования заемщика посредством подключения к программе коллективного страхования в Сбербанке возврат страховки осуществляется с учетом определенных…

При заключении договора страхования заемщика посредством подключения к программе коллективного страхования в Сбербанке возврат страховки осуществляется с учетом определенных особенностей. Это связано с тем, что основной договор страхования заключен между банком и страховой компанией, заемщик в сложившихся отношениях является застрахованным лицом. Прав на расторжение основного договора у заемщика нет — он не является стороной соглашения.

Страхование осуществляется в порядке подключения к генеральному договору по заявлению заемщика, направленному в Сбербанк. Банк за подключение взимает дополнительную плату, которая может составлять от 25% стоимости страхования. Включение страховой премии в тело кредита предполагает увеличение суммы займа на стоимость страховки, при этом в момент оформления кредитной документации заемщик подписывает поручение в банк произвести оплату страховки.

Требования о расторжении страховка и возврате денежных средств в данном случае следует направлять в банк, в котором оформлен заем. Вместе с тем, закон не запрещает обращаться и непосредственно к страховщику. Обратите внимание, что при обращении в суд банк (в части возврата платы за подключение) и страховую компанию (в части возврата страховой премии) следует привлекать в качестве соответчиков.

Отметим, что если страховка оформлена в кредит, при обращении в суд следует требовать возмещения убытков в рамках ст. 15 ГК РФ. Под убытками в данном случае следует понимать уплаченные проценты по договору займа.

Проведенный анализ отзывов заемщиков Сбербанка о возврате страховки позволяет сделать вывод о том, что отказ в выплате денежных средств, уплаченных в качестве страховой премии, связан с пропуском предусмотренного «периода охлаждения». Если в течение 14 дней с момента оформления договора страхователь/застрахованный не обратился с требованием о его расторжении возврат не производится.

Кроме того, отзывы показывают, что в случае досрочного погашения займа возврат страховки также не производится. Следует сделать вывод, что в текущее время подключение к коллективной программе страхования осуществляется в соответствии с условиями страхования, утвержденными банком в 2015 году и не содержащие право страхователя на возврат страховки при досрочном исполнении кредитных обязательств.

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным. Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги.

Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней.

1 июня 2016 года Банк России, который регулирует также и страховой рынок, сделал объявление, что купившие полис граждане могут его вернуть и забрать уплаченные деньги. Для этого был введен так называемый период охлаждения (пять дней). В течение данного срока клиент мог передумать и обратиться к страховщику, который обязан вернуть ему деньги. Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения. Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента.

И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги. Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

Нюансы составления заявления

В целом, документ может иметь как свободную, так и установленную форму. Но, многие страховые организации с неохотой принимают бланки, которые составлены не по их требованиям. Это обусловлено некоторыми чертами современной страховки по займам и внутренними регламентами страховых компаний.

Одной из особенностей современного страхования при выдаче кредитов является то, что кредитно-финансовые организации имеют право сотрудничать с различными компаниями. Данная ситуация приводит к тому, что подобные учреждения могут устанавливать собственные требования к составлению всей необходимой документации по отказу от страховки.

Именно поэтому единого образца заявления на возврат страховки по кредиту не существует. Порой приходится узнавать эту информацию непосредственно в филиале учреждения. Помимо этого, может потребоваться предоставление дополнительных документов, которых попросту может не оказаться у клиента. Иногда эта процедура может быть выполнена из личного кабинета банка/страховой компании или по электронной почте.

Стоит отметить, что с точки зрения юриспруденции страховая компания должна получить ваше заявление почтовым отправлением на юридический адрес. Но, сегодня многие компании упрощают данную процедуру. Практически каждая организация на своем сайте предлагает ознакомиться с бланками заявлений. Некоторые СК даже прилагают подробную инструкцию по заполнению.

Документ отказа можно оформить несколькими вариантами:

- заполнив бланк соответствующей СК;

- заполнив универсальный образец, представленный на нашем портале.

При любом варианте в заявлении – отказе указываются данные:

- наименование страховщика;

- данные самого заявителя (ФИО и паспортные);

- данные по страховке: дата, срок, номер, реквизиты;

- причины отказа;

- просьба о расторжении, отказ;

- вариант возврата: номер карты или счет;

- подпись и дата.

Ст. 958 ГК РФ утверждает, что страхователь вправе получить обратно средства, которые были уплачены ранее по страховке. Правила расторжения документов подлежат четкому исполнению за исключением ситуаций, при которых в самом документе страхования есть ссылка на дополнительные моменты по этому вопросу.

Для возврата денег по ненужной страховке необходимо заполнить заявление на отказ от договора страхования – на бланке страховщика или в свободной форме.

При заполнении нужно указывать:

- личные данные: ФИО;

- место и адрес регистрации;

- номер телефона и электронный адрес;

- номер страхового сертификата/полиса;

- реквизиты для получения денег;

- ссылки на прилагаемые документы.

При подаче отказа надо предъявлять:

- удостоверение личности заявителя;

- полученный полис;

- квитанции о произведенной оплате.

Предусмотренный срок рассмотрения отказа — 10 дней. Документация предоставляется в подлинниках.

АльфаСтрахование

В компании АльфаСтрахование отказ возможно предъявить не позже 14 дней, одновременно происходит и прекращение отношений. Следует учесть два нюанса:

- 14 дней начинают исчисляться с момента уплаты страховой премии;

- при возникновении страхового случая в течение 14 дней, отказ от договорных обязательств невозможен – здесь уже будет работать страховка.

Досрочное аннулирование ОСАГО может понадобиться по разным причинам. Чаще всего это необходимо при продаже автомобиля, когда объект страхования перестает принадлежать владельцу полиса. Также соглашение может быть расторгнуто по причине:

- потери либо гибели авто;

- смерти владельца или страхователя (если это не одно и то же лицо);

- ликвидации юридического лица, на балансе которого находился застрахованный автомобиль;

- потери лицензии страховщиком.

Кроме того, водитель может решить прекратить отношения с СК, если последняя:

- не предоставляет достаточно качественное обслуживание;

- задерживает выплаты либо необоснованно отказывает в них;

- неуважительно обращается с клиентами и т. д.

Таким образом, причин для аннулирования полиса достаточно много, но важно понимать, что все они должны быть обоснованными.

Страховые компании обычно сами предоставляют бланк, который нужно просто заполнить для отказа от услуги. Заявление о досрочном прекращении договора ОСАГО состоит из 2-х частей, одна из которых заполняется водителем, а вторая – страховым агентом.

Раздел страхователя, в свою очередь, состоит из 3-х стандартных частей:

- вступительной;

- основной;

- заключительной.

В первой (вступительной) нужно указать реквизиты сторон:

- страховой компании: название, имя сотрудника, принимающего обращения и юридический адрес;

- страхователя: ФИО полностью, реквизиты полиса и паспорта, данные об авто.

Также сюда относится:

- название документа;

- введение (повторение ФИО полностью и требование о расторжении договора).

Далее идет основная часть, в которой указывается:

- причина аннулирования соглашения;

- требование о возврате денежных средств за неиспользованный период;

- реквизиты для перечисления остатка страховой суммы (если она не выдается наличными).

Обратите внимание! В поле для банковских данных недостаточно указать номер карточки. Необходимо привести полные реквизиты с названием банка, БИК, ИНН, корреспондентского, расчетного и лицевого счетов.

В заключительной части заявления на аннулирование полиса ОСАГО указывается:

- подтверждение достоверности и полноты предоставленных данных;

- дата и подпись заявителя.

Другая часть документа заполняется сотрудником страховой компании, который ставит:

- дату принятия заявления на досрочное прекращение договора страхования;

- сумму к выплате;

- свои данные (ФИО полностью);

- подпись.

Правила заполнения

При оформлении заявления на аннулирование обязательной «автогражданки» стоит придерживаться стандартных правил деловой переписки:

- исключить ошибки и исправления;

- уточнить у страхователя, принимаются ли заявления, написанные от руки (если нет, напечатать обращение);

- использовать стандартные чернила синего либо черного цвета.

Перед направлением заявления в страховую компанию стоит выяснить, нет ли дополнительных требований, которые нужно учитывать при оформлении документа.

Список приложений

При подаче заявления на досрочное расторжение договора со страховой необходимо доказать, что основания для подобного ходатайства законны. Для этого следует приложить к обращению:

- копию личного паспорта (страницу с основной информацией и с пропиской);

- оригинал автогражданки;

- чек об оплате договора страхования;

- документ, подтверждающий указанное основание для прекращения страховых отношений.

Последним указанным в списке документом может быть:

- копия договора купли-продажи;

- копия акта утилизации;

- справка о снятии машины с учета;

- справка о ликвидации юрлица;

- копия свидетельства о смерти владельца машины. В этом случае дополнительно понадобится документальное подтверждение наследования, заверенное нотариусом. Нужно учитывать, что аннулирование договора и получение выплаты возможно только после вступления в права (как правило, через полгода после смерти человека, если нет имущественных споров).

В зависимости от требований конкретной страховой компании дополнительно может понадобиться:

- копия ПТС с указанием нового собственника машины;

- копия карты, на которую будет производиться перечисление и т. д.

Окончательный список нужно уточнять у представителей страховой компании.

Законодательство не устанавливает обязательную форму заявления о досрочном аннулировании страховки. Потому оформление документа по своему усмотрению не будет являться нарушением. Тем не менее, желательно заранее уточнить в СК наличие утвержденного типового бланка, чтобы исключить споры и задержку выплаты.

Если водитель все же хочет заполнить заявление самостоятельно, нужно учитывать, что в нем должны содержаться:

- реквизиты СК и сотрудника, принимающего документ;

- личные сведения о заявителе, в том числе данные паспорта;

- информация о застрахованной машине;

- реквизиты полиса, который будет аннулирован;

- банковские реквизиты;

- требование о прекращении договора с указанием причины;

- иная информация, необходимая конкретному страховщику;

- дата и подпись заявителя.

При желании всегда можно воспользоваться образцом, который, как правило, имеется в любой СК.

Обратите внимание! Если причина прекращения соглашения – продажа машины, которая передается покупателю вместе с полисом, необходимо указать, что требуется невыплата, а переоформление ОСАГО.

Желающий расторгнуть сделку страхования жизни по кредиту должен написать заявление. Основное требование – оформить это правильно, указать достоверную информацию. Обычно бумага оформляется в произвольной форме, но некоторые СК составляют собственные шаблоны. Если такого не имеется, существует общий стандарт.

В самом заявлении обращающийся должен внятно сформулировать свое желание. Недопустимы грамматические, пунктуационные ошибки. Реквизиты счета, номера договоров следует проверять повторно. Описки, опечатки, неверная информация станут основанием отказа.

Для обращения в СК «Сбербанк Страхование» необходимо выполнить несколько действий:

- Подготовить пакет документов. Сюда входит паспорт, кредитный договор и сама страховка. Если заем погашен досрочно, понадобится справка из банка и квитанции о платежах.

- Составить заявление. Образец можно найти на сайте «Сбербанк Страхование» или в офисе СК.

- Представить документы в офис Сбербанка, по электронной почте или отправить заказным письмом.

Срок возврата страховой премии составляет 7 календарных дней с момента получения заявления. В случае с отправкой по почте исчисление начинается не со дня отправления, а с момента вручения уведомления.

У каждой СК есть своя форма заявлений на возврат страховки, «Сбербанк Страхование жизни» — не исключение.

Расторжение договора в период охлаждения

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление. В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

У этого условия есть 14-дневное ограничение. Срок может быть продлен СК. Нововведение дает возможность отказаться от полиса и вернуть 100 % премии.

1 января 2018 года Банк России регламентировал всем страховым изменить период охлаждения с 5 до 14 календарных дней. Это облегчает процесс подачи заявления на расторжение договора страхования.

Какие виды страховых продуктов подразумевают ПО:

- страхование жизни;

- транспортного средства;

- гражданской ответственности;

- имущества;

- финансовые риски;

- ДМС;

- страхование от несчастных случаев.

На какие полисы не распространяется:

- ДМС для нерезидентов, трудоустроенных на территории РФ;

- мед. договор путешественников, отправляющихся за рубеж;

- страховка прикрепленных к организации работников;

- ОСАГО.

Если договором не прописана информация о периоде охлаждения или сроки изменены – это нарушение закона. Заемщик в случае отказа на возврат премии может обращаться в суд или другие инстанции (ЦБ, Роспотребнадзор).

Прежде чем собирать бумаги и подавать заявление о расторжении договора страхования жизни, специалисты рекомендуют проанализировать вероятность наступления СС. Полис может стать выходом, если наступят непредвиденные обстоятельства.

Но когда решение о расторжении страховки по кредиту принято, следует внимательно отнестись к сбору необходимых документов для страховой. Так как компания может отказать вернуть средства, если будет не хватать важной бумаги.

Документы, требующиеся для подачи в СК для расторжения страховки жизни по кредиту:

- Паспорт РФ.

- Заявление.

- Копия договора кредита.

- Чек об оплате страховой премии.

- Реквизиты счета, куда будут перечислены средства.

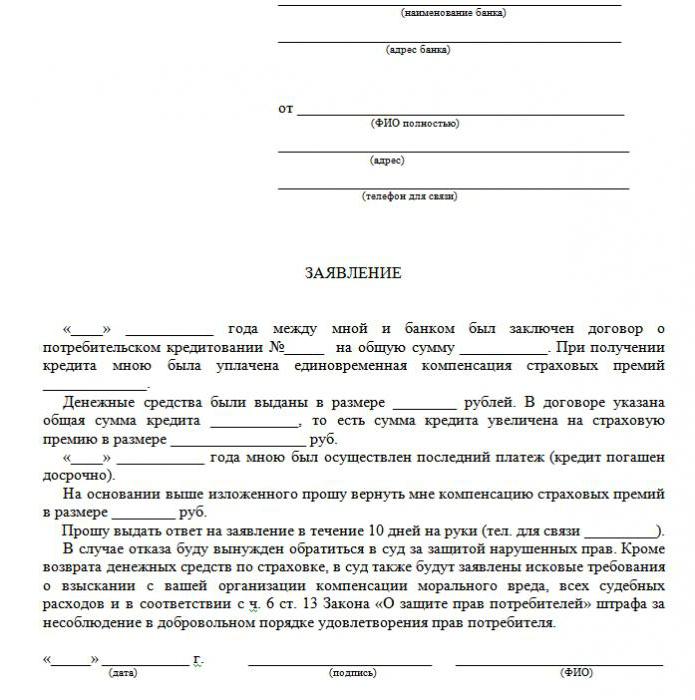

Заявление на расторжение должно содержать следующую информацию:

- данные того, кому адресовано заявление;

- ФИО заявителя (полностью);

- номер и серия паспорта;

- адрес по прописке (фактический);

- телефон для обратной связи;

- номер полиса;

- данные кредитного договора;

- дата, когда была заключена сделка;

- сумма единоразовой премии;

- лицевой счет;

- дата и подпись.

При положительном решении о расторжении страховая может вычесть из суммы премии процент за оформление полиса страхования жизни по кредиту.

Куда и как подавать

Заявитель, подготовивший пакет документов на расторжение, должен передать его страховой компании. Это рекомендуется сделать лично. Заявление зарегистрируется канцелярией СК. После того как бумага будет подписана и заверена печатью организации, заемщику по кредиту вручат дубликат.

Если в населенном пункте нет офиса страховой, то заявление отправляют экспресс-почтой. При получении администратор СК распишется в уведомлении. Оно станет главным доказательством того, что клиент пожелал оформить расторжение договора страхования жизни по кредиту в период охлаждения.

Срок рассмотрения

После подачи заявления у компании есть 10 рабочих дней для принятия решения. Ответ должен прийти обратившемуся в письменной форме, заверенный подписью и печатью.

До недавнего времени «период охлаждения» равнялся 5 дням. С 2018 года его продлили до двухнедельного периода. Страховщик вправе его увеличить, при этом он обязательно должен обозначить данный факт в страховом договоре. Возврат денег должен быть выполнен не позднее 14 дней с момента подачи заявления о желании расторгнуть страховой договор.

Также следует отметить, что «период охлаждения» действует на страхование:

- накопительное;

- пенсионное;

- добровольное;

- инвестиционное;

- страхование от болезней и несчастных случаев;

- КАСКО, ОСАГО;

- имущественных ценностей;

- финансовых рисков;

- водного транспорта.

Если в заданном населенном пункте представительство отсутствует, то заявление с данными счета и описью содержимого отправляется в основное отделение страховщика заказным письмом.

ЦБ РФ не указывает точного перечня требуемых документов, поэтому этот список должен отражаться в правилах страхования. Если его нет, то будет достаточно заявления с указанием данных о страхователе и номере расторгаемого соглашения.

Судебная практика при отказе в расторжении

Заемщик, решивший расторгнуть обязательства со СК и вернуть деньги за защиту жизни, делает это путем обращения в офис компании. Досудебный порядок разрешения споров заключается в попытке прийти к согласию сторон самостоятельно. Для этого заявитель излагает письменно свое желание и направляет его страховой.

Когда решение СК не удовлетворяет заемщика, он обращается в суд. Специалисты рекомендуют детально изучить договор со СК и банком, проанализировать позицию ответчика. Если заявитель убежден в правоте и может предоставить доказательства их ущемления, стоит отправляться в высшие инстанции.

Для этого нужно написать исковое заявление в 2 экземплярах. Оно должно содержать:

- Наименование суда.

- ФИО истца, адрес, контактный телефон.

- Наименование организации ответчика.

- Обстоятельства, в связи с которыми возник спор.

- Имеющиеся доказательства.

- Требования заявителя.

- Цена иска (если подлежит оценке).

- Перечень прилагаемых документов.

К заявлению следует приложить:

- договор кредита;

- полис страхования жизни;

- официальное решение СК.

Заявление регистрируется канцелярией. Затем гражданин ожидает звонка из секретариата о назначении предварительной встречи.

После проведения судебного слушания, если судья не потребует дополнительных документальных разъяснений, выноситься решение. Оно вступит в силу спустя 30 дней.

Жалоба должна содержать следующую информацию:

- Данные о заявителе (ФИО, адрес, контактный телефон).

- Название СК (адрес, телефон).

- Суть претензии.

- Требования.

- Номер договора страхования жизни.

- Список приложенных документов.

Центробанк – еще одна структура, способная решить вопрос расторжения договора страхования жизни и возврата уплаченной премии. Эта государственная организация рассматривает любые финансовые споры. СК не может проигнорировать решение Центрального Банка России, иначе фирма рискует лишиться лицензии. Подать жалобу в ЦБ можно онлайн.

Расторгнуть навязанный договор страхования жизни по кредиту реально. Для этого есть несколько путей решения. Многие компании лояльно относятся к своим клиентам и возвращают невостребованную часть премии.

Поставьте лайк, если Вам понравилась эта статья. Чтобы полезная информация была под рукой, сделайте репост.

Согласно статистике 80% судебных разбирательств по возвращению страховки заканчиваются положительно для заемщика. В данном случае кредитная организация расторгает договор о страховании и пересчитывает общую стоимость взятого заемщиком кредита.

Суд всегда старается защитить права заемщика по закону о правах потребителей. При этом процедура осуществляется только в случае, если услуга была оказана банковской организацией на незаконных условиях и выплата по страхованию считается навязанной услугой. Именно поэтому следует внимательно читать условия договора, перед тем как брать любые кредитные средства и оформлять бумаги в соответствии со всеми правилами.

Порядок расторжения договора сразу после заключения

Обратите внимание

В банке часто предлагают заключить так называемый договор смешанного страхования жизни. Такой вид страхования включает в себя все сценарии — жизнь, смерть и травма. Клиент получает возмещение в любом случае. Подробнее мы расскажем в статье

здесь

.

Согласно статье 958 Гражданского Кодекса РФ клиент может расторгнуть отношения со страховой компанией в первые пять рабочих дней после заключения договора с ней. Это время называется периодом охлаждения. Его установил Банк России в 2015 году в целях защиты прав клиентов банковских структур. Страховые компании должны прописывать порядок возврата страховой премии при расторжении договора.

Договор страхования жизни вступает в силу не сразу. Клиент, который обратится в компанию с заявлением об упразднении заключённого им в банке договора в период охлаждения, должен получить 100% суммы, затраченной на оплату страховой премии. Важно, чтобы в этот срок не наступил страховой случай.

Если гражданин решил отказаться от страхования после даты начала действия договора, компания вправе удержать часть страховой премии. Расчёт проводят пропорционально времени действия официально оформленных отношений. Деньги не вернут, если в договоре нет пункта о возмещении остатка по страховке при досрочном погашении кредита.

Чтобы иметь возможность расторгать договор страхования, клиент страховой компании должен иметь для этого достаточные основания. Законодательство нашей страны (статья №958 ГК РФ) предусматривает несколько таких причин. Наиболее часто основаниями для подачи заявления становятся:

- Изменение жизненной ситуации. Это все случаи, когда клиент принимает решение не брать ссуду или получает отказ в предоставлении займа со стороны банка. Естественно, что и в страховании жизни или имущества отпадает необходимость;

- Выполнение обязательств по договору кредитования. С этой минуты сохранность имущества, перешедшего в собственность заемщика, или его жизни и здоровья становятся полностью прерогативой клиента. По закону, никто не может обязать его страховаться. Поэтому клиент имеет право расторгнуть договор и получить обратно плату за неиспользованный период;

- Нарушение одой из сторон условий договора. Чаще всего этот пункт является основанием для прекращения действия договора со стороны страховой компании. Но в отдельных случаях этим поводом может воспользоваться и застрахованное лицо;

- Утаивание страховой фирмой важной информации о страховой услуге, например, о наличии в договоре неочевидных платежей, дополнительных комиссий или иных условий, повышающих стоимость услуг.

Если имеется одно из этих оснований, процесс расторжения договора происходит довольно быстро и не требует затрат. Однако стоит позаботиться о наличии письменных доказательств. Например, при досрочном погашении кредита достаточно будет получить из банка справку погашении ссуды.

АльфаСтрахование

С обязательными видами страхования проще, так как принцип возврата денег в таких случаях прописан в подзаконных актах.

Если заемщик принял решение расторгнуть договор страховки сразу после заключения, важно начинать действовать быстро. Указание Банка России № 3854-У от 20 ноября 2015 назначает для такого действия пятидневный срок. Если клиент уведомит банк в течение этого времени, он может претендовать на полное возвращение денег, внесенных по договору.

Чтобы не зависеть от оперативности доставки документов почтой, лучше найти возможность подать документы лично. Если необходимо пересылать их в другой город, лучше воспользоваться услугами курьерской доставки.

Список приложений

Если речь идет о потребительском кредите в Сбербанке, по нему возврат страховой премии возможен. При оформлении ипотеки или автокредита банки имеют право обязывать приобретение страхования, и выплата страховой премии застрахованному лицу исключена.

Не получится получить выплаты, если во время действия договора наступил страховой случай.

Также важно учитывать другие особенности:

- При досрочном закрытии долговых обязательств можно обратиться в суд в течение 3 лет – таков срок исковой давности.

- По отдельным программам Сбербанк может устанавливать увеличенный срок возврата в 100% объеме. Чаще всего это 30 календарных дней вместо 14-ти.

- Обращаться за возвратом можно непосредственно в офис кредитора или филиал СК.

- Помимо судов, разрешением проблем с выплатами занимается Роспотребнадзор.

При обращении в Роспотребнадзор понадобятся те же документы, что и для суда, но решение вопросов в данном случае производится путем проведения внеплановой проверки банка – она может длиться не более 20 дней.

Отказ от страховки по кредиту сразу после оформления

Наиболее типичные причины для отказа:

- досрочная выплата кредита;

- желание сэкономить на полисах;

- неуплата очередного платежа по страховке;

- расторжение договора самим страховщиком;

- переход на страхование в другую страховую компанию.

Досрочного расторжения договора страхования в одностороннем порядке страховщиком (п.3 ст. 450 ГК РФ) происходит в основном в случае неуплаты страхователем очередного взноса страховой премии. В этом случае договор будет считаться расторгнутым через 30 календарных дней с момента направления клиенту соответствующего уведомления.

В случае досрочного прекращения договора страхования по требованию страхователя нужно уведомить об этом другую сторону письменно не позднее, чем за 30 дней до даты предполагаемого расторжения. В случае досрочного расторжения договора в связи с неуплатой, по желанию клиента или соглашению сторон, страховщик выплачивает выкупную сумму в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования (выкупную сумму).

Период охлаждения распространяется на следующие виды страхования:

- страхование жизни на случай смерти;

- дожитие до определенного возраста или срока;

- до наступления определенного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов);

- страхование жизни с участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхования финансовых рисков.

Период охлаждения не распространяется на следующие виды страхования:

- ипотечное страхование – ст. 935 ГК РФ и ст. 31 ФЗ “Об ипотеке”;

- добровольное медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Отказ от необязательного страхования не должен нести для гражданина никаких последствий и штрафных санкций. Но нужно помнить, что страховой договор по программе «жизнь и здоровье» или «защита от потери работы» может помочь в случае возникновения форс-мажорных обстоятельств, когда заемщик, пребывая в стесненном положении, теряет возможность исправно платить банку. В таком случае при активном договоре эти обязательства возьмет на себя страховая компания.

- Страхование может быть добровольным и обязательным.

- Как следует из названия, отказаться можно только от первого.

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Банки иногда столь настойчиво увязывают выдачу займа с фактом страхования, что клиенты задаются вопросом: «можно ли отказаться от страховки при оформлении кредита». Да, можно.

Какой из этого напрашивается выход

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

В интернете легко найти образцы заявлений на отказ от страхования жизни, например, в связи с досрочным погашением кредита.

Другие основания для возврата потребуют иного текста, но общую суть можно изложить всего в одном предложении: «Прошу расторгнуть договор страхования и вернуть уплаченную сумму страховых взносов».

Список оснований для расторжения договора точно не определен.

Но в 2016 году навстречу рядовым заемщикам, пошло действующее российское законодательство, а точнее – Банк России. Теперь страховой полис может быть возвращен страховой организации в течение 5 дней с даты покупки, а страховая организация в течение 10 дней возвращает уплаченные деньги. Этот пятидневный срок стали тактично называть «периодом охлаждения».

- Вариант первый, прямой и честный – отказаться от страховки при оформлении кредита. Можно ли так поступить по закону Да, безусловно. Может ли банк в кредите из-за несогласия на страховку Банк не объясняет причин отказа. Многие клиенты уверены, что все именно так.

- Вариант второй – отказаться от страховки уже после одобрения кредита, в установленный законом 5-дневный срок. Этот путь представляется самым легким и выгодным. Кредит уже оформлен, его условия пересмотрены не будут. Расторжение в течение указанных 5 дней происходит без обращения в суд. Страховая организация оказывала услуги только в течение нескольких дней, потому не может удержать из подлежащих возврату взносов значительную сумму.

- Вариант третий, наиболее напряженный – расторжения страхового договора через суд. Судебная тяжба становится необходимой при категорическом несовпадении мнений клиента и страховой организации.

Обычно пишут, что нельзя отказаться от обязательного страхования. В большинстве случаев это так. Хотя и здесь возможны варианты. Страховка становится обязательной, если такое требование прописано в законодательстве именно для данного конкретного случая. Пример – страхование жилья при ипотеке.

Избавиться от обязательного страхования можно только в судебном порядке, доказав, что с точки зрения закона оно не требовалось, что кредитное соглашение не соответствует критериям позволяющим требовать от клиента страховку.

Еще один трудная для отказа ситуация заключение не индивидуального страхового договора, а присоединение к коллективному.

Сторонами коллективного договора страхования становится банк выдающий кредиты и страховая организация. А получатель кредита только присоединяется к условиям уже действующего договора. Здесь законодательство не предусматривает «периода охлаждения», ни в течение первых 5 дней, ни в какой-то другой срок.

Тут у клиента возникает две возможности:

- Обратиться к страховщику, если договор предполагает расторжение отношений по страховке.

- Обращаться в суд, если договор не предусматривает расторжения.

Особо отметим – в суде придется доказывать незаконность страховых обязательств. Но банк и страховые организации обычно внимательно и заранее оценивают юридическую обоснованность своих действий.

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины.

Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы.

Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Необходимо написать заявление непосредственно в страховую компанию, предусматривающее, что премия по страховке будет частично возвращена через некоторое время. Но в любом случае для того, чтобы получить страховку по кредиту, необходимо вовремя осуществлять все платежные операции. После истечения шести месяцев после получения кредита можно обращаться в страховую компанию с письменным заявлением. Выждать полгода необходимо, поскольку договор осуществляется именно на данный срок.

Но банк может увеличивать ежемесячные платежи при расторжении страхового договора. Это обусловлено тем, что банковская организация может компенсировать потерянные денежные средства. Надежным вариантом отказа от страховых услуг является обращение в судебные органы с письменным исковым заявлением.

Также необходимо правильно рассматривать договор и учитывать все пункты. Некоторые пункты договора предусматривают невозможность возврата денежных средств, в таком случае даже суд не поможет выиграть дело о получении денежных средств по страховке.

Оформляя автокредит, заемщик вправе полностью отказаться от любых страховых услуг. Но некоторые банки вносят в договор услуги обязательного страхования и выделяют данное положение в отдельные пункты.

При этом банк объясняет наличие обязательного страхования за счёт снижения основной ставки по кредиту. И если заемщик отказывается от данной услуги, процентная ставка может существенно возрасти. Чаще всего так поступают микрофинансовые организации при оформлении быстрых кредитов на покупку авто.

В любом случае разговор договор о страховании можно расторгнуть. Если банк не дает добро на осуществление данной операции, можно смело обратиться в судебные инстанции.

Документы для обращения в суд

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Основные этапы процесса расторжения страхования представлены в таблице ниже.

Список приложений

Расчет процентов по страховке

Существует определенная методика, которая позволяет вычислить размер страхового взноса при кредитовании. Обычно она исчисляется формулой, представленной в виде B = S i*S , где значение B — это основная страховая сумма, S — непосредственно сумма задолженности по кредиту, i — основная ставка по полученному кредитованию.

На официальных сайтах многих банков предусмотрена удобная услуга расчета размера страховки при помощи специального онлайн-калькулятора. В любом случае, пользуясь основной формулой, вычислить сумму страховки можно самостоятельно.

Какие виды страховок возвращаются

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

- Страхование недвижимости, актуальное для ссуды под залог недвижимости, ипотеки, где обеспечение должно защищаться.

- КАСКО, когда при взятии автокредита банк обязует клиента застраховать покупаемый автомобиль – транспорт как залог даёт банку финансовую защиту. Так как же оформить отказ от страховки после получения кредита Об этом далее.

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными.

Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите. Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Способы

Отказаться от страхового полиса можно двумя способами:

- обратившись в банк с письменной просьбой;

- через суд.

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

- Обратиться в кредитный отдел банка.

- Составить письменное обращение о просьбе расторжения страхового договора.

- Подождать ответа банка.

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Особенности возврата средств, внесённых по страховке

Список приложений

Ранее для возврата премий был предусмотрен сокращенный «период охлаждения» — 5 рабочих дней. За это время граждане, получившие кредиты, могли вернуть 100% страховой премии.

Сейчас благодаря Указанию ЦБ РФ от 21.08.2017 г. № 481112 «период охлаждения» продлен до 14 календарных дней (10 рабочих дней). Данными требованиями руководствуются все финансовые учреждения, в том числе и «Сбербанк».

Могут быть предусмотрены иные условия выплат:

- Если прошло не более 30 дней с момента заключения договора займа. Возвращается 100% страховой премии, если такая возможность регламентируется договором.

- При досрочном закрытии долга. Если прошло 30-90 дней от даты оформления, вернут от 50%.

- При подаче заявления позднее трех месяцев с момента выдачи расчет страховой премии для возврата осуществляется пропорционально количеству дней, когда страховка действовала.

Самым главным критерием является отсутствие выплат по страховому случаю. Если в период действия договора страхования заемщик получал компенсации за вред жизни или здоровью, вернуть премию не получится.

Если задолженность по кредиту была возвращена до завершения срока действия кредитного договора, то получить обратно уплаченную сумму по соглашению о страховании также возможно. Направить пакет бумаг на рассмотрение в такой ситуации следует как можно раньше, так как страхование действует до закрытия кредитного договора или до выполнения обязательств, прописанных в соглашении о страховании.

В ст. 958 ГК РФ прописано, что компания вправе не возвращать уплаченные страховые взносы, если в тексте соглашения не прописаны другие условия. Тем не менее, страхователь может попытаться вернуть часть страховки.

Какие нюансы здесь важно учитывать:

- Договор может быть составлен в «обход» ст. 958 ГК РФ, что затрудняет возврат даже в судебном порядке.

- Если условия договора позволяют вернуть премию, это можно сделать через страховщика – «Сбербанк Страхование».

- Если страховщик отказывается возвращать деньги, следует подать жалобу на имя руководителя СК. При отсутствии должной реакции жалоба направляется в Центробанк РФ. Отправка жалобы в ЦБ РФ возможна по электронной или обычной почте.

Чтобы это сделать, нужно обратиться в страховую компанию сразу после закрытия кредита. К заявлению прилагаются:

- общегражданский паспорт;

- копия соглашения;

- справка из банка о досрочном погашении.

Если страховка входит в обязательный пакет предоставленных услуг, то обращаться можно непосредственно в Сбербанк.

Договор страхования оформляется на период действия кредита и заканчивается в момент погашения. Если за это время наступает страховой случай, застрахованному лицу перечисляются компенсации.

Также СК несет финансовые обязательства перед кредитором по отдельным программам: например, страхование от безработицы или защита здоровья.

Когда заемщик становится нетрудоспособным, выплаты банку за него производит СК.

По окончании срока действия страховки и погашении кредита вовремя возврат невозможен, даже если за этот период страховой случай не произошел. То же самое касается и займов, где досрочное погашение не предусмотрено договором.

Отказ Сбербанка вернуть денежные средства, оплаченные в качестве страховой премии, а равно оставление заявления без ответа в разумный срок является основанием для обращения за защитой в судебном порядке.

Рассмотрение страховых споров имеет ряд особенностей, в том числе:

- применение Закона РФ «О защите прав потребителей», в том числе в части освобождения от госпошлины, компенсации морального вреда, взыскания штрафа в размере 50% от суммы удовлетворенных требований, возложение на страховщика обязанности по предоставлению доказательств отсутствия вины, территориальная подсудность по усмотрению истца (место жительства или заключения договора);

- взыскание процентов по ст. 395 ГК РФ за период с момента направления заявления по день фактического исполнения обязательств;

- компенсация судебных расходов, в том числе по направлению претензии, оплату услуг представителя.

Если заявление о расторжении было подано в период охлаждения, дело не составляет особой сложности и судебная практика складывается таким образом, что деньги за страховку взыскивают в полном объеме.

Вместе с тем при отсутствии юридического образования составить грамотно исковое заявление в суд, правильно сформировать правовую позицию и рассчитать проценты за пользование денежными средствами по ст. 395 ГК РФ достаточно проблематично. Обратитесь к компетентному специалисту, который поможет составить претензию и исковое заявление, а также защитит интересы в суде.

Порядок действий при возврате страховки через суд выглядит следующим образом:

- Составляется исковое заявление. Унифицированной формы иска нет, но оно должно соответствовать требованиям ст. 131 ГПК РФ по содержанию.

- Если сумма исковых требований менее 50 000 руб., иск подается в мировой суд. В остальных случаях – в районный по месту регистрации ответчика, а при отсутствии такой возможности – по адресу прописки истца.

- Сторонам рассылаются уведомления с датой первого судебного заседания.

- Истец посещает судебное заседание, при необходимости предоставляет дополнительные доказательства своей правоты.

- По окончании рассмотрения дела судом оформляется решение.

Рассмотрение дела в мировом суде займет 1 месяц, в районном – до 3 месяцев, но при наличии очевидных фактов нарушений законодательных норм истцом решение суда может быть оформлено за одно заседание.

Срок вступления судебного решения составляет 30 дней с момента оглашения резолютивной части. Если оно не устраивает истца, он может обжаловать его в апелляционном порядке. После вступления решения в силу возможна только кассация.

Вместе с иском гражданину необходимо представить в суд такой комплект документов:

- паспорт;

- направляемое ранее заявление на возврат;

- кредитный договор;

- договор страхования;

- письменный отказ в возврате премии;

- квитанция об оплате госпошлины;

- справка о досрочном погашении займа.

Секретарь суда с представленных документов снимает копии, оригиналы отдаются владельцу.

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью. В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Можно ли вернуть страховку, если кредит погашен досрочно Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования. Если кредит был взят на два года, и за страховку было отдано 60 000 рублей, то в случае выплаты его через год полагается вернуть 30 000 рублей. Вообще, с этим вопросом нужно обратиться в банк.

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Действовать самому или обратиться к юристу

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Чтобы избежать подобных проволочек и незапланированных расходов на скрытое страхование, нужно внимательно изучать каждый пункт договора на кредитование, так как некоторые банки могут взять на себя отчисление страховых премий. Поэтому стоит потратить время на изучение договора, чтобы избежать финансовых проблем и тяжб.

Тогда образец заявления отказа от страховки по кредиту не понадобится.