- Оформление: требования, нюансы, скрытые угрозы

- Куда обращаться{q}

- Как составить{q}

- Переоформление квартиры после ипотеки с материнским капиталом

- Как составить{q}

- Как составить брачный договор на ипотечную квартиру

- До заключения брака

- После развода

- Как составить{q}

- Стоимость (цена) брачного контракта для ипотеки у нотариуса

- Зачем нужен брачный договор при покупке квартиру в ипотеку{q}

- Как составить{q}

- Плюсы и минусы брачного договора при получении ипотечного кредита

- Ипотека на одного супруга

- Преимущества и недостатки

- Плюсы брачного договора при решении имущественных вопросов

- Нужен ли брачный договор в случае оформления ипотеки в Россельхозбанке{q}

- Нужно ли заключать брачный договор при покупке квартиры в ипотеку{q}

Оформление: требования, нюансы, скрытые угрозы

Жилье, приобретённое в ипотеку с материнским капиталом, должно быть оформлено в общую собственность семьи. Такая квартира является объектом долевой собственности лица, взявшего ипотеку, его супруга (супруги) и детей (первого и последующих).

Согласно законодательству переоформить такую квартиру на одного из супругов нельзя. Приобретать жильё в ипотеку под материнский капитал может кто-то один из семейной пары, но при этом в брачном договоре должно быть прописано, кому, и в какой доле будет принадлежать квартира.

Дети обязательно должны иметь свою часть квартиры, приобретённой с использованием материнского капитала. Лишить их права на собственность может только орган опеки и только при наличии другого жилья. Если ребёнок один, родители могут оформить на него дарственную на свои доли квартиры.

Вопрос приобретения собственного жилья актуален во все времена. Но если при покупке автомобиля, телефона, компьютера человек планируют рассчитаться за один два года из своих средств, то приобрести квартиру без ипотечного кредита практически невозможно.

При заключении брачного контракта вы сможете оговорить все нюансы касательно ипотечного кредита

Плюсы рассматриваемого договора очевидны, но все сработает только в случае, если он грамотно составлен и учитывает интересы обоих сторон.

Куда обращаться{q}

Банки предлагают семьям, желающим оформить ипотеку, готовые образцы договоров. Но как правило, они построены на раздельной собственности супругов. Для банка удобнее и выгоднее, чтобы заемщиком стал кто-то один из пары, в связи с чем он может настаивать на оформлении раздельного имущества. Ведь с одного заемщика долг взыскивать проще и перерасчет погашения делать не придется. А второй супруг при разводе ни на что претендовать не сможет.

Важно помнить, что банк может только предложить такой вариант, а требовать обязательного выполнения данного условия он не вправе. Супруги сами должны определить, кто владельцем и плательщиком.

При желании прописать иные условия, заемщики могут не пользоваться банковским бланком и сами составить контракт. Для этого желательно получить консультацию специалиста по семейному праву, который предоставит квалифицированную поддержку, поможет учесть все пожелания и грамотно отразить их в договоре.

Как составить{q}

Нужно прописать условия в контракте как можно подробнее, учитывая все нюансы. Это поможет избежать сложностей и спорных ситуаций.

Основные правила составления контракта:

- он обязательно должен быть заверен нотариусом;

- заключать контракт можно как до, так и после регистрации брака;

- законную силу договор обретает только после вступления в брак;

- запрещены пункты, ограничивающие личные права сторон, их дееспособность, правоспособность;

- действие контракта регулирует только имущественную сферу;

- брачный договор может быть расторгнут при нарушении одного или нескольких положений, а также при заключении взаимного соглашения.

Внимание! Если брачный договор уже был заключен еще до оформления ипотеки, необходимо составить дополнительное соглашение к нему, в котором прописать все условия касающиеся специфики ипотечной программы и требований конкретного кредитора.

Законодательно определен следующий перечень обязательных пунктов:

- название;

- дата составления договора;

- паспортные данные супругов;

- данные о регистрации брака;

- предмет договора;

- права и обязанности сторон;

- срок действия договора и условия его изменения;

- дополнительные пункты (в случае необходимости);

- подписи;

- удостоверение нотариуса.

Вопросы, которые должен содержать и описывать брачный контракт:

- заемщик (кто из супругов им является);

- собственность (кто и в каких долях станет собственником имущества);

- первый взнос (кто платит);

- плательщик (кто будет гасить суммы по кредиту);

- иные платежи (кто из супругов оплачивает страховку, проценты, платежи ЖКХ);

- раздел имущества (условия осуществления);

- основания для пересмотра (что может повлечь изменение обязательств по выплате ипотеки);

- перечень источников официального дохода (денежные средства, которые будут обеспечивать погашение кредита);

- ответственность за невыполнение (какие последствия повлечет уклонение от обязательств одной из сторон);

- сведения о недвижимости (подробно: адрес, кадастровый номер и т. д.);

- сумма займа и порядок погашения;

- наименование кредитной организации (банк в котором оформляется ипотека).

В такой ситуации каждый супруг сохраняет за собой право собственности на имеющуюся у него до вступления в брак недвижимость и другое имущество. Вступая в брак с человеком, у которого уже есть ипотечный кредит, важно понимать, что доказать свое право на часть этой жилплощади будет сложно.

В суде при решении таких конфликтов в учет принимаются документальные доказательства вклада второго супруга в ипотеку первого.Однако если пара решит, в брачном договоре они могут добавить другие положения касаемо процесса погашения оформленного ранее кредита.

Например, заемщик укажет, что за ипотеку, полученную до брака, он будет расплачиваться только из личных средств, а не из семейного бюджета. Следовательно, вторая сторона должна высказать согласие с таким положением вещей. В такой ситуации при разводе заявить о своем праве на долю квартиры почти нереально.

Второй вариант – указать, что стороны гасят долг из общего бюджета. Тогда в контракте стоит прописать, кому какая часть квартиры достанется при разводе.

В итоге все в выигрыше: второму супругу после расставания не придется платить долг по кредиту, который он не брал. Титульный заемщик защищает себя от возможных притязаний бывшего супруга. Или наоборот – каждый получает долю недвижимости пропорционально личному вкладу в процесс погашения.

Если супруги решили составить соглашение, требуется придерживаться простого алгоритма:

- Рационально подойти к вопросу получения кредита. Решить, каким образом будут разделены долговые обязательства и непосредственно квартира после выплаты задолженности;

- Узнать, какие условия предлагают крупные банки, подобрать для себя оптимальный вариант;

- Найти нотариуса, у которого заключить соглашение.

Преимущество подобных договорных отношений в том, что пара может по-разному распорядиться недвижимостью, если это устраивает обоих и не нарушает норм действующего законодательства.

К примеру, купленную в браке квартиру логично оформить в общую собственность. Но если заемщиком будет выступать только один человек, для первоначального взноса он использовал личные деньги, и он же будет гасить долг, в договоре такую квартиру прописывают как частную собственность.

Процесс составления брачного контракта на недвижимое имущество отличается сложностями. Поэтому паре, желающей получить ипотечный кредит и сразу оформить контракт, следует продумать все моменты. Затем обратиться к грамотному юристу, который поможет прописать все договоренности и нюансы на бумаге.

Не рекомендуется использовать уже готовые шаблоны, лучше использовать его как образец, который дополнить в соответствии с особенностями конкретной семьи. Заключать контракт только на условиях кредитора тоже не желательно, ведь банк действует только в своих интересах. Обратите внимание, что подписанный под угрозой запугивания или насилия документ признается недействительным. Стороны должны быть дееспособны, а их решение – добровольным.

Как сделать ипотечный брачный договор{q} Это должен быть документ в письменной форме с заверением от нотариуса (п. 2 ст. 41 СК РФ). К нему нужно приложить согласие супруга на покупку жилья, также заверенное у юриста. Составить документ можно самостоятельно, воспользовавшись образцами из Интернета, и обратиться к нотариусу только для заверения. Но целесообразнее формулировать пункты договора после консультации с юристом и под его руководством.

Что прописывать в ипотечном брачном соглашении между супругами:

-

на кого оформляется квартира, кто будет ее собственником после погашения кредита и в каких долях;

-

данные о приобретаемом объекте (адрес, площадь) и банке, выдающем кредит;

-

объем первоначального и ежемесячных взносов, кто их будет делать и каковы источники дохода;

-

как будет поделена квартира и долговые обязательства в случае развода.

Если предполагается, что один из супругов отказывается от своей доли в ипотечной квартире, в документе нужно прописать сумму компенсации, которую он получит при разделе недвижимости. Также специалисты рекомендуют указывать в договоре, кто из супругов будет платить за коммунальные услуги, нести материальную ответственность за страховку кредита и проценты по нему.

Оформить брачный договор вы можете и перед, и во время, и после получения ипотеки, но помните: в последних двух случаях о заключении соглашения между супругами обязательно ставить в известность своего кредитора (ст. 46 СК РФ). Если этим условием пренебречь, договоренности между мужем и женой не будут иметь силы и выплачивать ипотеку нужно будет на общих основаниях, предусмотренных законом и договором с банком.

Переоформление квартиры после ипотеки с материнским капиталом

Как составить{q}

Преимущество брачного договора очевидно: он четко регламентирует все финансовые и имущественные права и обязанности супругов. Это существенно упрощает разделение имущества при разводе. Также это может быть единственным вариантом оформления кредита, если второй супруг против этого.

В то же время, если один из супругов берет на себя личную ответственность за погашение ипотеки, при расчете максимальной суммы кредита будет учитываться только его доход. Расходы же могут быть рассчитаны исходя из полного состава семьи. В итоге заемщик может получить меньшую сумму на покупку жилья, чем он планировал.

Брачный контракт (статья 40 СК РФ) заключают супруги до заключения брака либо в браке. Он действителен для супругов в зарегистрированном брачном союзе. В брачном договоре на квартиру в ипотеке следует указать:

- порядок уплаты первоначального взноса по ипотечному кредиту;

- порядок выплат в браке и после развода ежемесячно;

- в каких долях одна из сторон занимается оплатой коммунальных услуг, ремонта и выплатой ипотечного кредита, страхованием рисков банковского учреждения;

- у кого и в каких долях будет в собственности жилплощадь;

- способность одной из сторон компенсировать ипотечные выплаты другой стороне при расторжении брака;

- изменения данных условий при рождении нескольких (или одного) детей.

Брачный договор при покупке в квартиры ипотеку может иметь любую форму и содержание. Нотариальные конторы, как правило, предлагают уже готовый вариант.

Важно! Заключение брачного контракта избавляет от страхования созаемщика, что позволяет сэкономить значительную сумму денежных средств.

Брачный договор, заключаемый для получения ипотечной квартиры должен содержать несколько основных положений. В нем в обязательном порядке прописывают: кто становиться собственником квартиры после покупки; кто является плательщиком ежемесячных взносов в банк по кредиту; процентам, комиссии и страховым взносам;

Брачный контракт это подтверждение заемщиком своей надежности и серьезности перед банком. При этом, сотрудникам банка необходимо увидеть ответственного за выплату ипотеки. Для супругов же это гарантия мирного разрешения вопроса ипотечного кредитования в случае разногласий и развода.

Образец брачного договора

По закону, независимо от вложенных средств одного из супругов, при ведении общего хозяйства совместно нажитая собственность делиться поровну. Однако, ситуации в жизни бывают разные.

Например, молодожены выплачивают кредит, полученный одним из супругов до бракосочетания, ежемесячную уплату производят из совместных денежных средств, а первоначальный взнос оплачивал один из супругов.

Бывают случаи, когда квартира или дом куплены уже в браке, а первоначальный взнос был оплачен родителями жены, или за счет полученного наследства мужа. Иногда на покупку уходит материнский капитал с обязательным оформлением доли в собственности на несовершеннолетних детей. Оплата их долей в случае развода тоже может стать спорным вопросом.

Брачный контракт заверяется нотариально. Для этого есть образец. Для нотариуса помимо основного документа — самого контракта и паспорта понадобиться согласие второго супруга на приобретение недвижимости и согласие на залог жилплощади. Обо всех этих документах следует побеспокоиться заранее. Следует помнить, что оформление ипотечного кредита дело не одного дня.

Ипотека – далеко не самый простой, доступный и выгодный вариант приобретения жилья. Впрочем, далеко не самый сложный и безнадежный. Особенно, если обеспечить себе стабильный финансовый тыл и надежную юридическую защиту.

Сегодня мы не будем обсуждать вопросы выплаты кредита. Понятно, что приобретение жилья в ипотеку – серьезное финансовое испытание для наших соотечественников. К нему нужно быть готовым материально.

Не менее важна юридическая сторона ипотеки. Речь идет о содержании таких документов, как договора ипотечного кредитования, страхования, а также брачный договор. Причем тут брачный договор{q} Сегодня мы обсудим, какая взаимосвязи между ипотекой, квартирой, брачным договором и семейным благополучием.

Квартиру или дом в кредит чаще всего покупают люди семейные. «Съехать» от родителей, наконец «завести» детей, стать самостоятельными и независимыми, осуществить мечту об уютном домашнем очаге… Однако статистика разводов заставляет серьезно задуматься даже страстно влюбленных пар. Нет гарантии, что их сегодняшний брак не будет расторгнут уже завтра.

Как говорилось выше, стандартный брачный договор содержит положения об имущественных и финансовых правах и обязанностях супругов, но может и не содержать положений о кредите.

Если же у супругов есть намерения приобрести недвижимость в кредит, при составлении брачного договора необходимо включить в документ отдельную главу, посвященную порядку получения и выплаты ипотечного кредита. Если брачный договор уже заключен, следует внести в него соответствующие изменения.

Как правило, банки предлагают своим клиентам готовые образцы брачного договора. Брать или не брать такой образец за основу – решать только супругам. Скорее всего, такой документ будет надежно защищать права банковской организации. Не будет лишним посоветоваться с опытным юристом, который поможет обнаружить «подводные камни» готового образца и адаптировать его к потребностям супругов. Если, конечно, банк это позволит. Еще лучше – составить собственный брачный договор, конечно, под руководством юриста.

Какие положения обязательно должен содержать брачный договор при ипотеке{q}

- Кто будет выступать заемщиком, созаемщиком по условиям ипотечного договора{q}

- В чьей собственности будет находиться приобретенная в ипотеку недвижимость{q} Если в общей, то какая доля будет принадлежать каждому из супругов{q} Если в раздельной, то имеет ли право супруг, лишенный права собственности, на компенсацию в случае развода{q}

- Кто будет делать первоначальный взнос{q} Если оба супруга, то в каких размерах{q}

- Кто будет делать регулярные кредитные платежи{q} Кто будет выплачивать тело кредита, кто – проценты, кто – другие платежи (например, страховые взносы, коммунальные платежи){q} Если оба супруга, то в каких размерах{q}

- Какие источники дохода будут служить для выполнения кредитных обязательств (заработная плата по месту работы, доход от предпринимательской деятельности, оплата научной и творческой работы){q} Ведь помимо выплаты кредита супруги несут другие семейные расходы (аренда жилья, покупка продуктов, оплата обучения детей, обслуживание автомобиля). Какая часть дохода супругов идет на погашение кредитных обязательств;

- Какую ответственность будет нести супруг, который прекратит выполнять свои обязательства или не сможет их выполнять в силу объективных причин{q}

- Как будет производится раздел долга по ипотечному кредиту в случае развода{q}

- Как будет производится раздел ипотечной квартиры в случае развода{q}

- Какие обстоятельства могут послужить основанием для внесения изменений в брачный договор и пересмотра обязательств супругов{q}

Если брачный договор заключается непосредственно в процессе оформления ипотечного кредита, он может содержать конкретные данные

- о недвижимости ( квартира или дом, адрес, технические характеристики, общая и жилая площадь, наличие земельного участка, кадастровый номер и целевое назначение земельного участка, наличие других сооружений на земельном участке);

- о банке (наименование, юридический адрес);

- об ипотечном кредите (общая сумма кредита, размер регулярных платежей по кредиту, план погашения кредита);

Раздельная собственность подразумевает, что приобретённым в ипотеку жильём владеет только один из супругов, он же и вносит по ней ипотечные платежи. В этом случае после развода второй супруг не может претендовать на данную недвижимость.

По закону каждому из семейной пары должна принадлежать половина совместно нажитого имущества. Брачный контракт позволяет найти другой способ раздела ипотечной квартиры. Можно разделить жильё на доли или же отдать квартиру в собственность одному из супругов. Ипотечное жилье предполагает не только право владения им, но и обязанности платить за него задолженность перед банком. Супруги выполняют свои кредитные обязательства согласно брачному договору.

Банки предпочитают, чтобы в брачном контракте был указан только один собственник квартиры, поэтому настаивают на брачном договоре о раздельном имуществе. С одного заемщика проще взыскать долг, при этом нет необходимости рассчитывать, кто и сколько должен погашать по ипотеке. Банк может предложить одному из супругов подписать отказ от приобретаемого жилья. Такое требование незаконно. Каждый из семейной пары должен сам решать отказываться от квартиры при разводе или нет.

Для семейной пары такой вариант соглашения не выгоден, ведь, сколько бы люди не прожили в браке, при разводе один из супругов останется без жилья.

Прежде всего, стоит решить, в чьей собственности будет находиться ипотечное жильё после расторжения брака.

Брачный договор для банка при взятии ипотеки должен содержать:

- Информацию о заемщике.

- Данные о том, кому будет принадлежать право собственности.

- Данные о том, кто заплатит первоначальный взнос.

- Данные о том, за кем закреплены ежемесячные платежи.

- Перечень источников легального дохода заёмщика, которые будут служить платой по ипотеке.

- Данные об ответственности за невыполнение супругом соглашения.

- Данные о распределении прав и обязательств по ипотеке при разводе.

- Основание для пересмотра соглашения.

Как составить брачный договор на ипотечную квартиру

Брачный договор при ипотеке

Самим же заемщикам придумывать ничего не нужно, в банках, как правило, уже имеются готовые формы договоров, в которые просто вносится информация об участниках. Однако, супруги имеют право с данным образцом проконсультироваться у своего юриста, определив подводные камни для себя. Большая вероятность в том, что банковский бланк, будет защищать права больше банка, чем заемщиков.

Семейная пара может взять за основу стандартный образец брачного контракта и дополнить его условиями на свое усмотрение, под свой лад. Главным образом, контракт должен отображать права и обязанности всех его участников по отношению друг к другу. Также, не лишним будет постараться учесть возможные форс-мажорные обстоятельства, такие, как развод или смерть кого-то из супругов.

В рассматриваемом документе примечательно то, что супруги могут самостоятельно определить для себя и прописать в содержании договора свои условия, на которые они будут опираться при оформлении ипотеки. Как правило, указывают следующее:

- на кого возлагается обязанность первоначального взноса;

- из каких средств будет осуществляться платеж;

- порядок погашения ежемесячными платежами;

- сумма обязательства каждой из сторон;

- как поменяются отношения или условия, если в семье появятся дети;

- долевая часть каждому супругу при разводе и пр.

У Сбербанка также имеются свои требования для тех, кто собирается подать заявление на ипотеку с участием брачного контракта:

- супруги должны быть в возрасте от 21 до 75 лет, хотя и брачные договора можно заключать и с 18 лет;

- на последнем месте работы официально нужно быть со стажем от шести месяцев;

- первоначальный взнос должен быть от 15 % по рыночной стоимости недвижимости.

Составить договор на жильё, приобретённое во время брака, можно обратившись к юристу. Именно он сможет учесть все пожелания супругов и отразить всё грамотно в контракте.

Договор составляется при предоставлении следующих документов:

- Паспорта.

- Свидетельство о регистрации брака.

- Документы о праве собственности на имущество.

Составленный договор подлежит нотариальному удостоверению, без этого он будет недействительным. Нотариус может потребовать предоставить иные документы, перечень которых необходимо уточнить заранее. Удостоверение брачного контракта является платной услугой.

Если до приобретения квартиры в ипотеку у супругов уже был заключен брачный договор, стоит составить дополнительный контракт, в котором будет прописано, кому будет принадлежать жилье.

Заключить данное соглашение могут только супруги или люди, собирающиеся связать себя узами брака. Составление брачного контракта для лиц, находящихся в разводе, невозможно. В этом случае отстаивать свои имущественные интересы можно только в суде, или использовать более простой вариант = договориться с бывшей второй половинкой.

Расторгать брачный контракт не стоит, если его наличие является одним из условий получения ипотеки. Это указывается в кредитном договоре с банком отдельным пунктом. В случае нарушения обязательств перед банком, он имеет право расторгнуть все договорённости с заёмщиком и потребовать немедленной оплаты долга по ипотеке.

Ситуации, в которых целесообразно подписывать соглашение между супругами, разнообразны. Назовем некоторые из них:

- у супругов разный уровень дохода;

- муж или жена имеют просрочку по долгам;

- банк отказал в выдаче ипотечного кредита, поскольку сомневается в кредитоспособности одного из супругов;

- муж или жена не согласны на ипотечный займ;

- один из супругов не имеет официального трудоустройства и не может подтвердить доходы;

- ипотечная квартира приобретена до регистрации брака;

- у одного из супругов нет российского гражданства;

- муж или жена имеют судимость;

- недвижимость приобретается на деньги родителей одного из супругов;

- один из заемщиков уклоняется от уплаты ипотечного кредита;

- после развода делится долг по кредиту.

При покупке квартиры в ипотеку помимо имущественных прав на недвижимость возникают обязательства по погашению займа. Поэтому при заключении контракта между супругами нужно обратить внимание на некоторые нюансы.

До заключения брака

Квартира, приобретенная в ипотеку до брака, принадлежит единолично тому, кто ее купил. Если второй супруг помогал выплачивать кредит, это не дает ему право на долю в собственности. В случае развода без согласия заемщика он ничего не получит.

В такой ситуации рекомендуется подписать брачное соглашение с условиями, регулирующими порядок погашения кредита на жилье, оформленного до брака. Также следует четко разграничить права сторон на жилую недвижимость.

В контракте могут быть предусмотрены следующие условия:

- Заемщик погашает кредит самостоятельно, после развода квартира остается в его собственности.

- Супруги совместно выплачивают долг по займу, в случае расторжения брака каждому из них отходит доля в праве на жилую недвижимость.

Чаще всего брачный договор подписывают во время брака, когда семья покупает квартиру в ипотеку. При приеме заявки банковский сотрудник интересуется, подписывали супруги соглашение или нет.

Если установлен режим общей собственности, банк привлечет мужа и жену в качестве созаемщиков. В случае раздельного режима, кредит выдадут одному из них. Собственность на недвижимость также оформят на него.

После развода

Заключить контракт можно до регистрации отношений или во время брака. После развода подписать соглашение нельзя. В этом случае при разделе собственности применяются правила совместной собственности на имущество. Поэтому супругам придется отстаивать свои интересы в суде или попробовать договориться друг с другом.

Многие семьи приобретают жилье в кредит с материнским капиталом. Он используется в качестве первоначального взноса или направляется на погашение ипотеки.

В соответствии с требованиями закона недвижимость оформляют в долевую собственность. Доли распределяются между родителями и детьми.

Переоформить жилье на одного из супругов нельзя. Если заемщиком выступает один супруг, в брачном соглашении прописывается доля мужа и жены. Не подлежат разделу доли, оформленные на детей.

Можно назвать следующие преимущества контракта:

- разграничивает права мужа и жены на жилье;

- определяет объем обязательств супругов по ипотечному займу;

- страхует финансовые риски сторон в случае неравного финансового положения;

- дает возможность получить займ даже в случае возражений со стороны второго супруга.

Многие граждане полагают, что любовь и меркантильный расчет – несовместимые понятия. Поэтому не спешат заключать брачный контракт. Чаще всего соглашение подписывается по настоянию банка.

Процедура имеет некоторые недостатки:

- высокую стоимость услуг нотариуса;

- в случае введения новых требований закона приходится вносить изменения в соглашение, иначе оно будет недействительным;

- сложно предусмотреть все спорные ситуации;

- контракт вступает в силу только после регистрации брака.

Необходимо обратить внимание на следующие моменты:

- контракт подписывают дееспособные граждане, достигшие совершеннолетия;

- для придания юридической силы документ удостоверяют у нотариуса;

- текст соглашения должен быть ясным и четким, без исправлений, сокращения не допускаются, цифровые обозначения прописываются словами;

- нельзя подписывать документ, если стороны состоят в гражданском браке и не намерены регистрировать отношения;

- документ подписывается лично мужем и женой.

После принятия решения о совместной ипотеке нужно определиться с кредитной организацией. Затем составляется договор. Если самостоятельно это сделать затруднительно, рекомендуем обратиться к профессиональному юристу по семейному праву. После подписания контракта он заверяется у нотариуса.

Брачный договор должен содержать условия, касающиеся ипотечной квартиры.

В стандартное соглашение включают следующие пункты:

- дату подписания контракта;

- сведения о муже и жене (ФИО, адреса, паспортные данные);

- сведения о регистрации брака;

- информацию о жилой недвижимости (кадастровый номер, площадь, количество комнат, этажность);

- порядок раздела имущества при разводе;

- как перераспределятся доли в случае появления детей;

- сведения о кредитной организации, выдавшей кредит;

- кто является заемщиком по ипотеке;

- кто платит первоначальный взнос и в каком размере;

- как будет поделен долг по кредиту в случае расторжения брака;

- ответственность за нарушение договоренностей;

- срок действия соглашения;

- подписи сторон.

Стороны вправе включать любые положения, не противоречащие нормам закона. К исключениям относятся личные взаимоотношения, обязательства перед детьми, крайне невыгодные условия.

После подписания соглашения необходимо посетить нотариальную контору.

Вместе с договором предоставляются:

- паспорта участников;

- свидетельство о регистрации брачных отношений;

- пакет документации на жилую недвижимость (кредитный договор, договор купли-продажи, кадастровый паспорт);

- квитанция об оплате госпошлины.

Согласно статье 333.24 НК РФ за удостоверение брачного договора взимается госпошлина в сумме 500 руб. В данную стоимость входят услуги по:

- проверке соглашения на соответствие требованиям закона и подлинность;

- идентификации участников по их удостоверениям личности;

- установлению фактического наличия собственности;

- консультированию супругов.

Как составить{q}

Стоимость (цена) брачного контракта для ипотеки у нотариуса

Сбербанк положительно относится к оформлению данного документа, ведь это инструмент защиты от риска неуплаты.

В некоторых случаях банк будет особенно рекомендовать заключить брачный договор:

- Плохая кредитная история одного из супругов. В договоре нужно указать, что ипотеку берёт один человек, а не семейная пара.

- Отказ одного из супругов от ипотеки (можно оформить кредит на квартиру, не спрашивая мнения второй половинки).

- Ипотека, оформленная до брака, выплачивалась совместно (в договоре можно прописать долю каждого из супругов).

Сбербанк чаще всего предлагает заёмщику свой вариант брачного договора о раздельной собственности на приобретённую в ипотеку недвижимость.

Если брачный контракт составлен уже при наличии ипотеки, об этом нужно обязательно сообщить банку, иначе договор будет считаться недействительным.

Плата за удостоверение брачного контракта состоит из нотариального тарифа (госпошлины) и платы нотариусу за оказание услуг. Размер госпошлины составляет 500р., однако общая сумма может составлять до 6000р. Многие нотариальные компании увеличивают сумму удостоверения договора пропорционально имеющемуся имуществу (чаще всего это 1% от суммы контракта).

Средняя стоимость нотариального удостоверения брачного договора составляет 5000р.

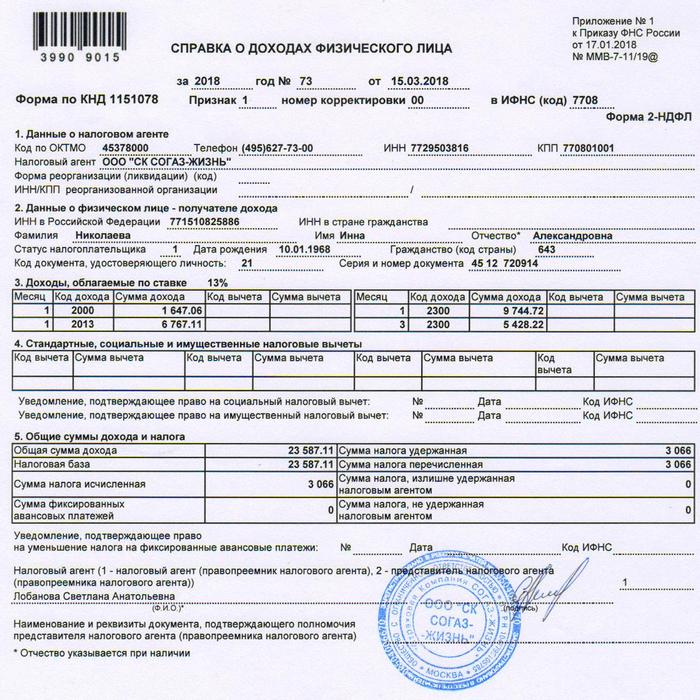

По условиям Сбербанка при ипотечном кредитовании с применением брачного контракта обязательным является подтверждение дохода супругов. Но, как правило, у одного из супругов доход может быть неофициальный, хотя и больший по размеру, чем у того, у кого он официальный и можно подтвердить справкой о доходах с предприятия.

Справка о доходах 2-НДФЛ

Что же делать, если доход хороший, позволяющий оформить кредит, но справки о доходах нет{q} По правилам Сбербанка ипотечный кредит будет оформляться, и выдаваться только на того, у кого имеется документальное подтверждение дохода в семью. Супруги могут лишь в своем соглашении внести корректирующие условия о том, что второй стороне полагается компенсация в виде:

- право собственности на иную недвижимость;

- некоторые депозитные вклады;

- на автотранспорт и пр.

В основном, стоимость документа определяется исходя от того, во сколько обойдутся услуги юриста. Так, помощь от юридической компании супругам может вылиться около 5-10 тыс. руб. Госпошлина за нотариальные услуги обойдется в пределах 500 руб., а вот правовые услуги от того же нотариуса выйдут в пределах от 5-10 тыс. руб.*

В брачном договоре могут быть прописаны отдельные положения, которые регулируют погашения ипотеки, оформленной до брака, и права обеих сторон на недвижимость. Например, может быть предусмотрено, что:

- заемщик погашает ипотеку из собственных средств, а в случае расторжения брака квартира остается в личной собственности. Вторая сторона, подписывая контракт, дает согласие на это. Поэтому даже после предоставления доказательства своего финансового участия в погашении долга, получить долю в имуществе будет крайне сложно;

- стороны договариваются о совместном погашении кредитной задолженности и оговаривают долю, которую каждый получит на случай развода.

Брачный контракт защищает первоначального собственника и заемщика от притязаний другой стороны, если она не принимала участия в погашении ипотеки, но заявляет о своих правах на недвижимость. В свою очередь, для второй стороны такой документ является гарантией соблюдения ее прав на имущество, если она внесла личный финансовый вклад в оплату кредита.

На этот вопрос можно ответить, что всегда. Заключая брак, никто не может быть уверен, что он не закончится разводом и долгими судебными разбирательствами при разделении совместно нажитого имущества и долгов. Но есть ситуации, когда вопрос о заключении такого соглашения стоит особо остро. Можно назвать следующие ситуации:

- Один из супругов против оформления кредита. В такой ситуации договор необходимо заключить еще до подачи заявки и предъявить его в банк. Кредитору будет понятно, что супруг или супруга потенциального заемщика не несет никаких обязанностей и не имеет прав в отношении недвижимости и ипотеки.

- В оплате ипотеки участвуют родители одной из сторон. Самая распространенная ситуация, когда родители дают деньги на оплату первого взноса и хотят защитить свой вклад от претензий второй стороны. В договоре может быть прописано, что заемщик на случай развода получит долю больше на размер, соизмеримый с суммой первого взноса.

- Один из супругов имеет негативную кредитную историю или другие правовые проблемы. Банк может отказать в ипотеке, если муж или жена заявителя имели ранее проблемные кредиты, имеют проблемную задолженность на момент оформления ипотеки или другие вопросы, связанные с репутацией. Договор демонстрирует банку, что ответственность за погашение ипотеки несет только заемщик. Но стоит помнить, что в такой ситуации доход второй стороны также не будет учтен.

- Стороны договорились, что при разводе квартира переходит одному из супругов, а вторая сторона обязуется не выдвигать претензий на совместно нажитое имущество.

- Покупка квартиры – личное желание одного из супругов, и она не будет использоваться в семейной жизни. Например, жилье предназначено для детей от первого брака, проживания родителей или иных личных целей.

Если брачный контракт составляется специально для регулирования вопросов ипотечного кредита и предполагаемого раздела имущества, то в нем целесообразно осветить следующие вопросы:

- доля каждого из супругов при внесении первого взноса;

- обязанности каждого по погашению ежемесячного платежа и других сопутствующих расходов;

- обязанности сторон по вкладу в дальнейшее улучшение жилищных условий, например, в ремонт;

- ответственность каждого из супругов при невыполнении взятых на себя обязательств по погашению ипотечного кредита;

- разделение имущества в случае развода (часто указываются разные варианты в зависимости от причины расторжения брака);

- порядок изменений доли ответственности и распределения имущества при использовании материнского капитала для погашения ипотечного кредита.

Образец документа есть в нашей статье ниже, но содержание такого контракта не шаблонно – т.е. каждая пара по взаимному согласию может добавить другие пункты.

Сразу стоит решить, кто станет собственником недвижимости или как будет происходить разделение долей при расторжении брака. В обязательном порядке нужно продумать и защитить интересы несовершеннолетних детей, в противном случае контракт супругов может быть признан ничтожным.

В тексте документа стоит прописать следующие положения:

- Кто выступит в роли заемщика перед банком и станет собственником купленной новенькой квартиры. Будет ли практиковаться долевая собственность{q}

- Кто внесет первоначальный взнос по кредиту. Если это оба супруга – то в каком размере{q}

- В чьи обязанности входит вносить ежемесячный взносы. Возможно, пара решит разделить: тело долга гасит один супруг, стоимость страховки и проценты по договору – другой;

- Какие источники дохода планируется использовать на погашение задолженности. Возможно, это будет только заработная плата одного супруга, второй в это время будет содержать семью;

- Каков порядок раздела недвижимости и непосредственно долгов в случае, если пара решит расторгнуть брак;

- Есть ли обстоятельства, которые могут оказать влияние на контракт и придется внести в него изменения{q}

Если такой договор пара решила составить непосредственно в процессе получения ипотеки, логично вписать в него больше конкретики о недвижимости: ее технические характеристики, кадастровый номер и общую площадь. Также можно прописать наименование банка и условия кредита.Как правильно составить брачный договор узнайте в этой статье.

Лучше всего обратиться за помощью к опытному юристу. Цена такой услуги начинается от 500 рублей – столько стоит государственная пошлина, оплатить которую придется в любом случае. Что касается вопроса стоимости услуг специалиста, здесь все зависит от региона. В среднем за заверение договора и оказание консультационных услуг юристы берут 5000 рублей.

С собой следует иметь такие документы:

- Паспорта молодоженов;

- Свидетельства о регистрации брака;

- О праве собственности на купленный объект.

Договор без подписи и печати нотариуса считается недействительным.

Зачем нужен брачный договор при покупке квартиру в ипотеку{q}

Важно! Созаемщик должен исполнять обязательства основного заемщика во время отказа либо невозможности погасить его задолженность самостоятельно.

Можно ли составить брачный контракт после развода для того, чтобы разделить ипотеку{q} Это нельзя сделать согласно ст. 41 СК, желательно предусмотреть все в договоре, подписанном в брачном соглашении. В отдельной его части может предусматриваться имущественный раздел и ответственность по долговым обязательствам при расторжении брака.

Делить ипотеку при бракоразводном процессе — продолжительный и сложный этап, наличие брачного контракта его упрощает.

Если брачные отношения официально не оформлены, то заключение брачного договора невозможно.

В этом случае приобретенная в ипотеку жилплощадь будет считаться собственностью того, на кого она оформлена, на того, кто получал кредит. Причем, независимо от совместной или раздельной уплаты денежных сумм. При несогласии одного из сожителей с подобным подходом вопрос можно решить только в суде. Без гарантии положительного результата, даже с хорошим юристом.

По имеющимся статистическим данным 26% супружеских пар разводятся в России из-за отсутствия собственного жилья. Наличие ипотечной жилплощади не упрощает задачу раздела имущества. Поэтому заключенный до или после брака контракт облегчит решение этого вопроса в случае разногласий, тем более, что его составления далеко не самое затруднительное дело.

Брачный договор заключается в письменной форме и заверяется в нотариальной конторе. Подписать такой договор можно до вступления в брак, но юридическую силу он приобретет после постановки штампа в паспорте. В таком договоре нельзя прописывать ограничения одного из супругов как в личностном, так и в материальном плане — время проводимое с детьми, с родителями, сумма ежегодных подарков. При определении режима собственности на недвижимость, кредиты, доходы и др. в договоре, следует учитывать только действующее законодательство.

Если супруги не могут договориться, а брачного контракта нет, то раздел собственности и долга происходит по решению суда. Наличие же контракта дает возможность избежать судебных споров.

Как составить{q}

Плюсы и минусы брачного договора при получении ипотечного кредита

К преимуществам относят:

- ясность обязанностей мужа и жены по кредитному договору, при неисполнении которых одна из сторон имеет право обратиться в судебный орган;

- если одна сторона против ипотечного кредита, банк может отказать в выдаче денежных средств при отсутствии брачного соглашения;

- контракт сохранит много времени и денег супругам после развода, когда придется ипотеку делить.

К недостаткам относят:

- меньший размер суммы ипотеки, который можно получить в банке;

- невыгодные условия кредита, которые банк может предложить при отсутствии созаемщиков.

Таким образом, оформление брачного договора при приобретении жилища в ипотеку – это гарантия безопасности супружеской пары. Подобное соглашение дает возможность избежать многих неприятностей при разводе либо возникновении иных неблагоприятных ситуаций, которые затрагивают ипотечный кредит.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Выгода брачного договора очевидна для всех субъектов сделки:

- Заемщик и его супруг/супруга получают возможность прийти к обоюдовыгодному соглашению. На случай развода в документе прописывается, кто будет продолжать погашать кредитные обязательства перед банком;

- Банк знает, с кого требовать выполнения обязательств по кредитному договору, что повышает его лояльность в отношении клиентов.

Законом четко установлено, что нажитая в период брака недвижимость при разводе пары должна быть разделена. По взаимному согласию пара может прописать в контракте другие условия раздела, и документ получит юридическую силу.

Важный момент – условия не должны нарушать права второй половины, ставя ее в заведомо невыгодное положение. При желании такой контракт получится оспорить.

Ипотека на одного супруга

Стандартно банк оформляет ипотеку с участием обоих супругов. При этом один выступает заемщиком, у которого имеется подтвержденный доход со справкой и более высокий, чем у второго, а второй созаемщиком или поручителем. Супругам стоит и самим подготовиться к сделке, перед тем, как обращаться к юристам за консультацией. Сделать это просто, через поиск в гугле. В интернете достаточное количество информации по этому поводу.

Плюсы при таком типе договора:

- оформление происходит быстро и просто;

- сразу определяется, кому в семье и сколько будет принадлежать от имущества;

- отсутствие споров и разногласий;

- сразу ясно, кто ответственный за ежемесячные выплаты по кредиту и т. д.

К недостаткам можно отнести следующее:

- дорого стоят услуги юристов, начиная от консультации и до оформления договора;

- вероятность непредвиденных изменений в законодательстве РФ, вследствие чего, некоторые пункты в договоре могут автоматически тоже измениться;

- договора такого типа набирают свою силу лишь при официальном браке (печать и роспись в ЗАГСе).

Преимущества и недостатки

- Составляется быстро, без споров и скандалов (находясь в браке, люди легче идут на уступки друг другу).

- Определяет принадлежность ипотечной квартиры на всех этапах семейной жизни.

- Предотвращает разногласия и судебные разбирательства при разводе.

- Определяет, кто из супругов, и в какой мере должен погашать ипотеку.

- Дает ощущение спокойствия и уверенности в завтрашнем дне.

https://www.youtube.com/watch?v=WBZ-qCEg_Kg

Минусы данного соглашения:

- Процедура составления договора неприятна и не свойственна для нашего менталитета (многие считают любовь и контракт несовместимыми понятиями).

- Высокая стоимость нотариальных услуг.

- Изменения в законодательстве могут сделать отдельные пункты такого соглашения недействительными, их придётся пересматривать.

- Невозможность предусмотреть все нюансы.

- Договор вступает в силу только при росписи в ЗАГСе.

Плюсы брачного договора при решении имущественных вопросов

Нужен ли брачный договор в случае оформления ипотеки в Россельхозбанке{q}

Брачный договор не является основным документом для оформления ипотеки в Россельхозбанке. Банк может требовать его по своему усмотрению.

Нужно ли заключать брачный договор при покупке квартиры в ипотеку{q}

Большинство банков выставляет такое требование к заёмщикам и даже предлагает свой вариант данного соглашения. Заемщик не обязан его подписывать, и имеет право составить данный документ по своему усмотрению. В то же время банк в этом случае имеет право отказать в ипотеке.